Денежный оборот и его законы

9.1. Понятие и содержание денежного оборота

Не всякое движение денег можно отнести к денежному обороту, а только такое, в процессе которого денежные знаки переходят от одного субъекта к другому, выполняя таким образом функцию средства обращения либо средства платежа. Очевидно, что к денежному обороту неправомерно относить:

Переход денег из одних рук в другие, или их обращение, составляет кругооборот.

Непрерывно возобновляющийся кругооборот как акт повторения процесса обращения денежных средств и товаров для воспроизводства и получения прибыли есть оборот.

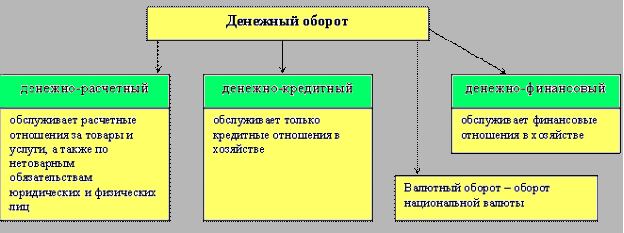

Соотношение между данными понятиями проиллюстрируем с помощью рис. 9.1-9.3.

Видно, что платежный оборот шире денежного оборота за счет инструментов денежного рынка, а денежный оборот шире платежного на налично-денежное обращение за счет тех денег, которые выполняют функцию средства обращения. Рассматривая платежный оборот, необходимо учитывать, что функцию средства платежа выполняют не только деньги, но и замещающие их инструменты денежного рынка, которые имеют кредитную природу, например, депозитные сертификаты, векселя, чеки, кредитные карты.

Что такое оборот средств. Объясняем простыми словами

Оборот средств — денежные средства предприятия, вложенные в процесс производства (сырьё, материалы, топливо, упаковку или уже готовую продукцию, которая ещё не оплачена клиентами).

Проще говоря, представьте, что у вас собственный цех по пошиву худи. Чтобы изготовить очередную партию, нужно оплатить:

Так деньги цеха превращаются в ресурсы производства. После того как вы отшили партию худи, она поступает в продажу и благополучно раскупается клиентами. Полученные от реализации деньги (все или только часть) снова вкладываются в производство. И далее начинается новый цикл. Отсюда и название — оборотные средства: деньги расходуются и снова возвращаются. Получается некий «денежный круговорот» на производстве.

Постоянное движение оборотных средств — основа бесперебойного процесса производства и обращения.

Пример употребления на «Секрете»

«Задержанные лжебанкиры использовали для обналичивания счета подконтрольных фирм, получая комиссию не менее 14% от суммы. Как сообщили в МВД, незаконный оборот денежных средств превысил 1 млрд рублей, а доход банды составил более 100 млн рублей».

(Из новости о том, как в Москве накрыли банду подпольных лжебанкиров.)

Ошибки употребления

Часто возникает путаница в понятиях «оборот средств» и «товарооборот». Оборот средств — это деньги, которыми располагает предприятие в принципе, а вот товарооборот обозначает объём средств, вырученных от продажи товара или услуг. А еще не стоит путать «оборот» и «прибыль» — это деньги, которые остаются у предприятия после выплаты всех обязательных расходов по результатам отчётного периода.

Нюансы

Оборотные средства формируются из двух источников:

Денежный оборот

Добавлено в закладки: 0

Что такое денежный оборот? Описание и определение понятия.

Денежный оборот иными словами это «платёжный оборот». Денежный оборот (платёжный оборот) — это система, созданная движением денег в наличной и безналичной формах при обслуживании ими процессов производства, распределения, обмена и потребления товара, а также не товарных платежей и расчетов. Материальной основой денежного оборота всегда является товарное обращение.

Деньги должны быть активом, а не пассивом, то есть приносить пользу тем, кто с ними соприкасается, а для этого они должны быть в обороте. Основные каналы денежного обращения действуют между: предприятиями и банками; банками и частными лицами; различными банками; предприятиями/организациями; организациями, предприятиями и населением; гражданами; государством, предприятиями/организациями и физическими лицами; финансово-кредитными структурами, не являющимися банками; предприятиями/организациями и не банковскими кредитно-финансовыми структурами и так далее.

По каждому из названных каналов движение денег происходит в обоих направлениях. Наиболее существенные каналы денежного обращения, где одной из сторон выступает — организации и предприятия.

Сумма всех частей денежного оборота делает возможным обслуживание денежно-товарных отношений, включающих рынок рабочей силы, рынки средств производства, предметов потребления и услуг, а также рынки ценных бумаг и кредитных ресурсов и соответственно валютный рынок, создающих основу специфического денежного оборота.

Размер денежного оборота определяется совокупностью платежей, совершаемых за определенный период в порядке безналичных и наличных расчетов.

Денежный оборот как правило это процесс постоянного движения денежных знаков в наличной и безналичной формах. В условиях металлического обращения денежный оборот является стоимостным оборотом, поскольку металлическая монета имела собственную стоимость, соответствующую указанному на ней номиналу. Движение стоимости денег происходило одновременно с движением стоимости товаров. Современный денежный оборот стоимостным не является, по причине того что стоимость денежного знака ничтожно мала. Стоимостным на сегодняшний день, можно считать только товарный оборот.

Денежный оборот как правило это процесс постоянного движения денежных знаков в наличной и безналичной формах. В условиях металлического обращения денежный оборот является стоимостным оборотом, поскольку металлическая монета имела собственную стоимость, соответствующую указанному на ней номиналу. Движение стоимости денег происходило одновременно с движением стоимости товаров. Современный денежный оборот стоимостным не является, по причине того что стоимость денежного знака ничтожно мала. Стоимостным на сегодняшний день, можно считать только товарный оборот.

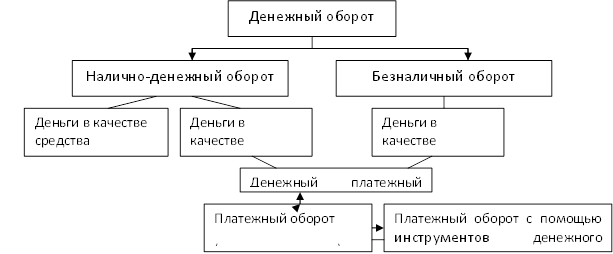

Процесс непрерывного движения денежных знаков в наличной и безналичной формах называют денежным оборотом, или, по-другому, – это сумма всех платежей, совершенных юридическими и физическими лицами в наличной и безналичной формах за определенный период времени. Денежный оборот, в свою очередь, делится на налично-денежный и безналичный оборот.

Рассмотрим, более детально, что значит денежный оборот.

Понятие платежного и денежного оборота

В экономической литературе отличают понятия: «денежное обращение», «денежный оборот», «платежный оборот» и «денежно-платежный оборот».

Платежный и денежный оборот проводится в разных странах по-разному. Денежный оборот – это процесс непрерывного передвижения денежных знаков в безналичной и наличной формах. Денежный оборот в условиях металлического обращения выступает стоимостным оборотом, так как металлическая монета имела свою стоимость, которая соответствует номиналу, указанному на ней. Передвижение стоимости денег проходило вместе с передвижением стоимости товаров. Современный денежный оборот не является стоимостным, так как стоимость денежного знака очень мала. Стоимостным можно сегодня считать лишь товарный оборот.

Платежный оборот – процесс передвижения разных платежных средств, которые применяются в стране. Это понятие включает передвижение денег как в безналичном, так и налично-денежном обороте и движение прочих платежных инструментов — векселей, чеков. Данные платежные инструменты деньгами в принятом понимании не являются, но могут исполнять функции денег — средства платежа и средства обращения. Большая часть обращающихся платежных инструментов кредитного происхождения, выпускаются, как свидетельство об образовании долга и имеют возвратный характер.

Платежный оборот – процесс передвижения разных платежных средств, которые применяются в стране. Это понятие включает передвижение денег как в безналичном, так и налично-денежном обороте и движение прочих платежных инструментов — векселей, чеков. Данные платежные инструменты деньгами в принятом понимании не являются, но могут исполнять функции денег — средства платежа и средства обращения. Большая часть обращающихся платежных инструментов кредитного происхождения, выпускаются, как свидетельство об образовании долга и имеют возвратный характер.

Денежный оборот — это часть платежного оборота. Денежное обращение в свою очередь — это часть денежного оборота и являет собой оборот наличных денег, которые принимают участие в большинстве сделок в неизменном виде в отличие от передвижения денежной единицы в безналичном обороте, как записи по счетам в банке.

Вторая часть платежного оборота имела название денежно-платежного оборота, где деньги функционируют в качестве средства платежа, в том числе передвижение безналичных и наличных денег.

Денежный оборот страны, отображая движение денег, состоит из их обращения меж:

Денежный оборот делится, в свою очередь, на безналичный и налично-денежный оборот.

Наличный денежный оборот

Налично-денежный оборот — это передвижение наличных денежных знаков: бумажных денег, банкнот и разменной монеты.

Налично-денежный оборот — это передвижение наличных денежных знаков: бумажных денег, банкнот и разменной монеты.

Безналичный оборот преобладает во всех странах и обслуживается кредитными карточками, чеками, платежными поручениями, жироприказами, электронными средствами платежа и другими расчетными документами. Денежный оборот делится по характеру обслуживаемых отношений на три части:

Классификация денежного оборота по субъектам отношений такова: межбанковский оборот, банковский оборот (между физическими и юридическими лицами и банками ), меж физическими и юридическими лицами.

Особенности денежного оборота

При разных моделях экономики наблюдают различные особенности денежного оборота. При планово-административной экономике это проявляется так:

При разных моделях экономики наблюдают различные особенности денежного оборота. При планово-административной экономике это проявляется так:

При рыночной модели экономики наблюдают такие особенности денежного оборота:

Денежный оборот в стране можно регулировать, как правительственными искусственными мерами. так и экономическими естественными мерами. Денежный оборот связан тесно с системой рыночных отношений. Система рыночных отношений в себя включает две главные области: денежно-нетоварные отношения и денежно-товарные отношения.

Денежно-товарные отношения в себя включают рынок средств производства, рынок услуг и предметов потребления, рынок рабочей силы. Нетоварные и денежные отношения в себя включают рынки: валютный рынок и ценных бумаг, кредитных ресурсов.

Классификация совокупности денежного оборота

Совокупный денежный оборот обслуживает как денежно-нетоварные и денежно-товарные отношения. Он делится на:

Каждая часть денежного оборота обслуживает свою область рыночных отношений, деньги переходят свободно из одной части денежного оборота в другую, что дает возможность решать оперативно вопрос переброски из сферы в сферу под воздействием закона предложения и спроса.

Денежный оборот в условиях рыночных отношений разрешает две главные задачи:

Мы коротко рассмотрели денежный оборот. Оставляйте свои комментарии или дополнения к материалу.

Тема 05. Организация денежного обращения

Оглавление

Цель изучения данной темы – раскрыть механизм выпуска в обращение наличных и безналичных денег и их обращения.

Основные задачи:

05.01. Денежный оборот и его структура

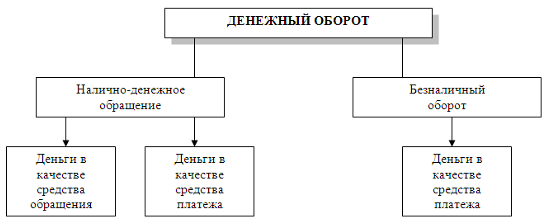

В любой стране, для обслуживания платежей используются не только наличные деньги, но и безналичные расчеты, которые в настоящее время являются преобладающей формой расчетов. Совокупность всех платежей в наличной и безналичной формах, при которых деньги выступают в функции средства обращения, средства платежа и накопления за период времени составляет денежный оборот страны. Денежный оборот опосредует товарный оборот, нетоварный оборот и перераспределительные операции, разделяясь по нескольким денежным потокам: товарным, трудовым, финансовым и кредитным. Из экономического содержания понятия денежного оборота можно выделить ряд частных понятий и построить взаимосвязанную, внутренне субординированную структуру денежного оборота, представив ее следующим образом:

Рисунок 05.01. Структура денежного оборота.

Платежный оборот представляет собой совокупность платежей с использованием денег в качестве средства платежа. Он поглощает все безналичные платежи и часть налично-денежных, связанных с оплатой труда, с налоговыми платежами, с покупкой ценных бумаг, лотерейных билетов и т.п.

Безналичный денежный оборот – часть совокупного денежного оборота с использованием безналичных расчетов путем записей по счетам в банках и зачетов встречных требований. В странах с развитой рыночной экономикой он превышает 90% всего совокупного денежного оборота, в России его доля значительно меньше.

Налично-денежный оборот – часть совокупного денежного оборота, в котором используют наличные деньги как средство обращения и средство платежа. Он включает все платежи наличными деньгами за определенный период времени (год, квартал, месяц). Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег. Сфера использования налично-денежных платежей связана в основном реализацией доходов населения. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением; между отдельными гражданами на товарных и продуктовых рынках; частично расчеты населения с финансово-кредитной системой; в ограниченных размерах платежи между предприятиями. Предельный размер расчетов наличными деньгами между юридическими лицами установлен в размере 60 тыс. рублей.

Резкое расширение сферы налично-денежного оборота приводит к увеличению издержек государства и Центрального банка на обращение наличных денег, их перевозку, хранение, замену ветхих купюр новыми, появлению «черного нала» и недопоступлению налоговых платежей в бюджет. По состоянию на 1 января 2007 года в обращении находилось наличных денежных знаков Банка России образца 2452,2 млрд. руб. В общей сумме наличных денег банкноты составили 99,1%, монета – 0,9%.

05.02. Эмиссия и выпуск денег в хозяйственный оборот

Во всех странах существует монополия центрального банка на выпуск наличных денег. Деньги выпускаются в обращение его специальными подразделениями, а затем, через систему коммерческих банков попадают к предприятиям, частным лицам и другим банкам, при этом, происходит списание соответствующих сумм с их банковских счетов. На центральный банк возложена также обязанность организации и регулирования обращения наличных денег, в том числе, их изъятия из обращения.

Схема налично-денежного оборота в России

Рисунок 05.01.Организация налично-денежного обращения в Российской Федерации

Из схемы видно, что налично-денежный оборот начинается в Центральном банке РФ. Наличные деньги переводятся из его резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс ГРКЦ или РКЦ наличные деньги направляются в операционные кассы коммерческих банков для выдачи клиентам – юридическим или физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению). Часть наличных денег из касс предприятий и организаций может использоваться для расчетов между ними, если стоимость покупки не превышает предельной суммы платежа, установленной в законодательном порядке. Но большая часть передается населению в виде различных видов денежных доходов – заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д. Население также использует наличные деньги для взаиморасчетов, но большая часть их расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных платных услуг, покупку ценных бумаг, лотерейных билетов, арендные платежи, уплату штрафов, пени и неустоек и т.д. Таким образом, наличные деньги от населения поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы предприятий и организаций, прежде всего, предприятий торговли и предприятий, оказывающих услуги населению. Следовательно, выпуск наличных денег в обращение и их изъятие из обращения происходят постоянно. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Но поскольку одновременно клиенты сдают наличные деньги в операционные кассы банков, то общее количество денег в обороте может не увеличиваться. Поэтому следует различать понятия «выпуск денег» и «эмиссия денег». Под эмиссией принято понимать такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте.

Эмиссия наличных денег представляет собой выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся в обращении. В Российской Федерации все операции по дополнительному выпуску денег в обращение и изъятие их из обращения производятся, как вы видели, в централизованном порядке. Централизация эмиссионных операций заключается в том, что дополнительный выпуск денег в обращение производится по указанию эмиссионного банка страны – Центрального банка РФ. Банк России осуществляет эмиссию исходя из суммы выпуска денег в обращение на основе составления прогноза кассовых оборотов и с учетом данных баланса денежных доходов и расходов населения.

В плановой социалистической экономике налично-денежный оборот планировался и регулировался на основе двух планов денежного обращения: баланса денежных доходов и расходов населения и кассового плана Госбанка. С их помощью производилось балансирование денежной и товарной массы, определялся размер эмиссии или изъятия наличных денег из обращения. В условиях рыночной экономики эти планы утратили директивный характер, но продолжают использоваться банками в качестве прогнозов кассовых оборотов с целью определения потребности в наличных деньгах для осуществления кассовых операций, определения размеров эмиссии или изъятия денег по регионам страны.

Прогноз баланса денежных доходов и расходов населения и его фактическое исполнение помогают Центральному банку РФ и Правительству полнее учитывать спрос населения, прогнозировать тенденции сбережений населения, структуру покупательского спроса и покупательного фонда населения. Превышение доходов над расходами населения в балансе означает увеличение остатка денег на руках у населения, а обратный процесс, наоборот, его сокращение. Соответственно при оседании денег на руках у населения требуется эмиссия наличных денег для кассового обслуживания клиентов банком, при сокращении – изъятие денег из обращения.

В современных условиях баланс денежных доходов и расходов населения составляется по следующей схеме:

Структура баланса денежных доходов и расходов населения, %.

Баланс

1991

1993

1995

1996

1997

1998

1999

2000

2001

Доходы

Оплата труда

Социальные трансферты

Доходы от предпринимательской деятельности, собственности прочие доходы

Расходы

Потребительские расходы

Налоги и другие расходы

Организованные сбережения

Покупка валюты

Наличные деньги на руках

Приведенные данные показывают изменение структуры доходов населения в современной рыночной экономике России: снижение доли заработной платы и повышение предпринимательских доходов и доходов от собственности, а также уменьшение доли вложений населения в ценные бумаги и вклады, рост сбережений в иностранной валюте. В результативной части баланса наблюдается тенденция к остатка денег на руках у населения.

С 1991 г. банковская система отказалась от директивного кассового планирования и перешла к составлению прогнозов кассовых оборотов, основной целью которых является определение потребности в наличных деньгах в целом по РФ, по территориям и банкам. Прогнозы кассовых оборотов отражают объем и источники поступлений всех наличных денег в банки, размеры и целевые направления выдачи наличных денег предприятиям, организациям и отдельным лицам, а также эмиссионный результат, т.е. сумму изъятия или выпуска денег в обращение. Основная задача банков всех уровней в работе по составлению прогноза кассовых оборотов состоит в определении изменения наличной денежной массы в обороте, экономному их использованию и разработке мероприятий по увеличению поступлений наличной денежной выручки в банках. Прогноз кассовых оборотов рассчитывается коммерческими банками, территориальными расчетно-кассовыми центрами (РКЦ) и главными управлениями ЦБ РФ. Они составляются поквартально и на год. Если по прогнозам кассовых оборотов поступления наличных денег превышает выдачи, предполагается изъятие денег из обращения в данном квартале или году. И, наоборот, если прогнозируется превышение выдач наличных денег из кассы банка над их поступлением – ожидается эмиссия денег.

Эмиссионная система – законодательно установленный порядок выпуска в обращение центральным банком денежных знаков. Выпуск наличных денег в обращение представляет собой сложный процесс, который включает несколько этапов:

Эмиссионно-кассовое регулирование наличной денежной массы в обращении включает в себя не только выпуск и изъятие денег из обращения, но и их перераспределение между территориями и регионами страны в зависимости от потребностей экономики. Функцию эмиссионно-кассового регулирования денежной массы в регионах выполняют расчетно-кассовые центры при Головных территориальных управлениях ЦБ РФ. В них по его разрешению создаются резервные фонды денежных знаков и монет. Основное назначение резервных фондов состоит в обеспечении эмиссии денежных знаков в обращении, регулировании покупюрной структуры денежной массы, замене поврежденных банкнот и монет новыми, экономии расходов на перевозку из центра и хранения денежных знаков.

Кроме резервных фондов в РКЦ существует оборотная касса, в которую принимаются и из которой выдаются наличные деньги в течение операционного дня. Их остаток в оборотной кассе лимитируется, а при превышении установленного лимита в конце операционного дня излишки денег передаются в резервные фонды. Эта операция производится автоматически без специального разрешения ЦБ РФ и считается изъятием денег из обращения. В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия также устанавливаются лимиты остатка наличных денег в их кассах. Все деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков устанавливаются лимиты их операционных касс, поэтому наличные деньги в сумме, превышающей лимит, они сдают в ГРКЦ или в РКЦ (КЦ), а те, в свою очередь, при превышении лимитов – переводят их в резервные фонды, т. е. фактически изымают из обращения.

05.03. Депозитно-ссудная эмиссия

Безналичные деньги попадают в обращение благодаря действию механизма банковского мультипликатора. Коммерческие банки выдают кредиты своим клиентам и тем самым создают дополнительные депозиты, что ведет к росту денежной массы.

Экономические агенты, продав свои активы, частично держат их в виде наличности у себя, а частично – в форме банковских депозитов, которые в сумме составляют денежную массу (например, соответственно, 20% и 80%). Далее будем исходить из первоначальной суммы денежной массы в 100 у.е. В этом случае общий балансовый отчет коммерческих банков можно представить так (табл. 05.02).

Исходный баланс системы коммерческих банков.

Банки могут по-разному использовать имеющиеся у них свободные резервы. Часть они резервируют на случай изъятия денег вкладчиками и других целей, а также исходя из резервных требований центрального банка, другую используют для проведения активных операций. Здесь предполагается, что 20% идет в резерв, а остаток – для предоставления ссуд. После этого баланс приобретает следующий вид (табл. 05.03).

Баланс системы коммерческих банков после предоставления ссуд.

После этой операции экономические агенты будут располагать наличностью в 84 у.е. (20+64), а коммерческие банки – в 16 у.е. В результате произошло перераспределение средств денежной базы. В то же время денежная масса возрастает, поскольку уже составляет 164 у.е. (80 у.е. депозитов + 84 у.е. наличности у экономических агентов). Депозиты представляют при этом требования агентов к коммерческим банкам на снятие денег.

Допустим, что полученные в ссуду деньги (64 у.е.) экономические агенты потратили на покупку товаров и услуг. Продавцы товаров и услуг оставляют часть наличности (например, 50%) у себя, а другую часть размещают в банке на депозите. Банки опять-таки в той же пропорции, что и раньше, распределяют между резервами и новыми ссудами. В результате баланс системы коммерческих банков примет следующий вид (табл. 05.04.). Теперь денежная база распределяется следующим образом: наличность у экономических агентов 68 у.е. (20+32+16), где 32 у.е. находится у продавцов, а 16 у.е. – новые ссуды, у коммерческих банков – 32 у.е. (16+16).

Баланс системы коммерческих банков после нового предоставления ссуд.

Процесс расширения денежной массы называется денежной мультипликацией. Этот процесс может быть продолжен и далее, однако он имеет границы. Достаточно предположить, что все наличные деньги, которые имеются у экономических агентов, размещаются ими в коммерческих банках. Тогда вся эмитированная центральным банком наличность сосредоточится в системе коммерческих банков, представляя собой резервы для покрытия депозитов. При норме резервного покрытия в 20% максимальная сумма денежной массы (депозитов) составила бы, как легко показать, 500 у.е. Дальнейшее наращивание денежной массы невозможно, так как вся имеющаяся в экономике наличность образует резервы для частичного покрытия уже открытых депозитов, включая оформление предоставленных ссуд. В экстремальном случае баланс системы коммерческих банков будет выглядеть следующим образом (табл. 05.05).

Баланс системы коммерческих банков при размещении экономическими агентами всей суммы наличности в этих банках.

Таким образом, общее увеличение денежной массы по сравнению с денежной базой по завершении эффекта мультипликативного процесса составит:

m– денежный мультипликатор;

CUR – наличность у экономических агентов;

DEP – банковские депозиты;

RES – банковские резервы;

cur – коэффициент обналичивания (currency-deposit ratio), который показывает, каким образом экономические агенты распределяют деньги между наличностью, оставляемой у себя, и депозитами;

res – коэффициент резервирования (reserve-deposit ratio), показывающий выбранное банками и установленное законодательно отношение резервов к депозитам.

Таким образом, денежный мультипликатор показывает, в какое количество денежной массы превращается каждая наличная денежная единица, выпущенная в обращение центральным банком.

Чем больше склонность домашних хозяйств к сбережениям в форме депозитов (уменьшение коэффициента cur), тем сильнее выражен эффект мультипликации. То же самое можно сказать и про уменьшение коэффициента res. В обоих случаях именно коммерческие банки в совокупности служат «передаточным звеном» в расширении денежной массы. Однако на увеличение склонности домашних хозяйств к сбережениям они не могут влиять в полной мере. В то же время нормы резервирования ими могут уменьшаться до определенных пределов, устанавливаемых центральным банком.

05.04. Денежная масса и денежная база

Предложение денег в хозяйстве, как мы видим, обеспечивается центральным эмиссионным банком страны, который выпускает наличные деньги и системой коммерческих банков, выпускающих деньги безналичные. Спрос на деньги исходит от различных экономических субъектов, которым деньги требуются для совершения покупок, проведения других платежей и для накопления. При этом, на объем спроса и предложения влияет множество факторов, как национального масштаба, так и международного значения. Как правило, размер денежного предложения зависит от основных приоритетов экономической политики государства. Причем, центральный банк имеет специальные механизмы, с помощью которых он может регулировать не только общую сумму наличных в обращении, но и безналичную эмиссию коммерческих банков. Спрос на деньги также может служить объектом государственного регулирования, хотя он в меньшей степени контролируется государством. Например, со спросом на американские доллары выступают не только население и предприятия США, а и зарубежные субъекты. Это объясняется широким применением долларов в международных расчетах и их использованием во внутреннем обороте других стран.

Структура денежного предложения сегодня такова, что наибольшая его доля приходится на безналичные деньги, которые существуют в виде записей по счетам в банках (преимущественно в электронном виде). Эти деньги являются абсолютно равноправными по сравнению с наличными, с их помощью осуществляется большая часть денежных расчетов между экономическими субъектами. Широкое применение безналичных денег вызвано их важными и весомыми преимуществами. Во-первых, издержки их выпуска и обращения для государства неизмеримо малы по сравнению с издержками выпуска и обращения наличных денег. Во-вторых, тот факт, что безналичные деньги существуют в виде записей по счетам, позволяет государству отслеживать и контролировать их движение. В-третьих, применение безналичных денег участниками хозяйства (особенно при проведении платежей на крупные суммы) позволяет им сократить затраты, связанные с хранением, охраной, перевозкой денег и т.д. и значительно ускорить сами расчеты. Однако преимущественное использование безналичных денег характерно для стабильной рыночной экономики и устойчивой банковской системы. В условиях банковского кризиса (например, в России в 1998 году), экономические субъекты больше доверия выражают наличным деньгам.

Доля наличных денег в общем объеме денежной массы в обращении зависит от множества факторов, и для каждой страны будет своей на разных этапах исторического развития. В общем количестве проведенных сделок доля налично-денежных платежей может оставаться большой. Это объясняется тем, что наличные деньги чаще всего применяются при совершении покупок на небольшие суммы и таких покупок совершается очень много. Но в общей сумме проведенных платежей на безналичные расчеты будет приходиться подавляющая часть. Развитие современных средств связи и повсеместное распространение компьютерных технологий является серьезным стимулом для дальнейшего усиления роли безналичных денег.

Денежная масса является важнейшим показателем количества денег в обращении. Денежная масса включает совокупный объем денежных средств – наличных и безналичных, который на данный момент находится в обращении, принадлежит различным экономическим субъектам. Помимо денег она может включать и другие высоколиквидные финансовые активы, которые могут быть обращены в деньги с минимальными потерями времени и средств. К ним относят, например, депозитные сертификаты крупных коммерческих банков, краткосрочные казначейские векселя, сберегательные облигации казначейства. Порядок их отнесения в состав денежной массы зависит от национальных особенностей ее измерения. Таким образом, денежная масса – это неоднородный по своей структуре показатель.

Для характеристики структуры денежной массы используются денежные агрегаты – М0, М1, М2. Денежный агрегат – это статистический показатель, характеризующий объем и структуру денежной массы.

При всем многообразии методов статистического учета денежной массы в различных странах денежные агрегаты в наиболее общем виде могут быть представлены следующим образом:

М0 – включает наличные деньги в обращении (банкноты, монеты металлические, а в некоторых странах казначейские билеты), включая денежные средства в кассах банков;

М1 – содержит агрегат М0 плюс средства на текущих банковских счетах и вклады до востребования, которые можно немедленно использовать или в функции денег как средства обращения или как средства платежа;

М2 – состоит из агрегата М1 плюс срочные и сберегательные вклады в коммерческих банках: средства с этих вкладов становятся доступны вкладчику лишь по истечении определенного времени, предусмотренного депозитным договором между банком и его клиентом;

М3 – содержит агрегат М2 плюс сберегательные сертификаты в специализированных финансово-банковских учреждениях;

М4 – состоит из агрегата М3 плюс акции, облигации, депозитные сертификаты коммерческих банков, векселя физических и юридических лиц, т.е. денежные обязательства, для превращения которых в «живые» деньги требуется много времени.

Разграничение денежных агрегатов производится исходя из степени их ликвидности, т.е. возможности быстрой, с наименьшими рисками и затратами конверсии различных форм вкладов и сбережений в быстрореализуемые средства. Денежные агрегаты ранжируются по степени уменьшения ликвидности. Так денежные агрегаты М0 и М1 характеризуют наиболее ликвидную составляющую часть денежно массы. Они включают в себя компоненты, подпадающие под определение денежной массы в узком смысле слова. Другие агрегаты денежной массы включают в себя денежные средства, которые используются в расчетах с определенными ограничениями. По своей сути они скорее являются субститутами, или «квазиденьгами».

Качественный состав денежных агрегатов неоднозначен в различных странах, что обусловлено как традиционно сложившимися теоретическими представлениями о деньгах, о соотношении налично-денежного и безналичного компонентов в совокупном денежном обороте, денег и финансовых активов, так и спецификой денежно-кредитной системы и используемыми методами ее регулирования центральным банком. Так, в США в составе денежной массы присутствуют 4 основных денежных агрегата:

М1 – наличные деньги в обращении, находящиеся за пределами банков, дорожные чеки, депозиты до востребования и так называемые прочие чековые депозиты;

М2 – агрегат М1 плюс нечековые сберегательные депозиты, срочные вклады в банках, однодневные операции РЕПО (покупка и продажа ценных бумаг с обратным выкупом-продажей), однодневные долларовые депозиты резидентов США, средства на счетах взаимных фондов.

М3 – агрегат М2 плюс краткосрочные государственные облигации, срочные соглашения о выкупе, заключаемые коммерческими, а также сберегательными банками, срочные евродолларовые депозиты резидентов США в зарубежных филиалах американских банков.

Спецификой системы денежных агрегатов, используемых в США, является применение агрегата L состоящего из агрегата М3 плюс казначейские ценные бумаги и банковские акцепты, размещенные вне банковской системы.

В Японии центральные банки используют 4 денежных агрегата. При этом наиболее широкий агрегат М4 включает в себя наряду с наличными деньгами в обращении, средствами на текущих и срочных депозитах в коммерческих банках также и средства, вложенные в один из видов краткосрочных ценных бумаг – в депозитные сертификаты.

Во Франции для определения денежной массы используются десять денежных агрегатов, в Швейцарии и Германии – три, в Англии – пять. Несмотря на различие качественного состава денежных агрегатов и их разное количество, в последние годы наблюдается тенденция к универсализации финансовых рынков, которая предопределила постепенное сближение и состава денежных агрегатов.

Каждая страна, являющаяся членом Международного валютного фонда (МВФ), рассчитывает денежный агрегат М1 согласно разработанной Фондом методологии – М1 включает наличную денежную массу и все виды чековых вкладов. Наряду с ним рассчитывается более широкий показатель денежной массы – «квазиденьги», то есть срочные и сберегательные счета банков и наиболее ликвидные инструменты финансового рынка.

Денежная масса в Российской Федерации рассчитывается Центральным банком по состоянию на 1-ое число месяца на основании данных сводного баланса банковской системы. В состав денежной массы России входят следующие денежные агрегаты:

М0 – наличные деньги в обращении;

М1 – состоит из агрегата М0 плюс средства на расчетных, текущих и специальных счетах предприятий и организаций, на счетах местных бюджетов, бюджетных, профсоюзных, общественных и других организаций, плюс средства Госстраха, плюс вклады населения и предприятий в банках, плюс депозиты населения до востребования в Сбербанке;

М2 – состоит из агрегата М1 плюс срочные вклады населения в Сбербанке;

М3 – состоит из агрегата М2 плюс сертификаты и облигации государственных займов.

Такое определение структуры денежной массы повышает активность управления денежным обращением, так как позволяет полнее учитывать степень давления денежных средств в каждом агрегате на формирование платежеспособного спроса, а, следовательно, и цен на рынке товаров и услуг. В Российской Федерации в качестве основного денежного агрегата, используемого при расчете текущих макроэкономических показателей, используется агрегат М2.

В любой стране денежная масса выступает объектом постоянного государственного регулирования. Необходимость такого регулирования определяется тем, что размер денежной массы и темпы ее прироста влияют на состояние других экономических показателей. Так, например, если денежная масса растет значительно быстрее, чем объем национального производства, то при прочих равных условиях это может привести к инфляции. В то же время государство прибегает к дополнительной денежной эмиссии с целью стимулирования экономического роста, и в этом случае рост количества денег в обращении удешевляет кредиты и способствует расширению производственных инвестиций. Если же рост денежной массы не успевает за ростом объема национального производства, то находящихся в обращении денег при неизменной скорости их обращения может не хватить для нормального обслуживания всех платежей и расчетов, и тогда под вопросом может оказаться бесперебойность работы национального хозяйства. Контрагентам просто нечем будет расплачиваться друг с другом, они не смогут погашать возникающие денежные требования. Причем, главным должником, как правило, будет государство. Именно оно будет сдерживать рост денежной массы.

Величина денежной массы, необходимой для обращения, зависит не только от объема экономического оборота в стране, но и от скорости обращения денег. При ускорении оборота денег удается обслужить больший экономический оборот с меньшей суммой денег в качестве средства обращения и средства платежа.

Кроме показателей скорости обращения денежной массы в Российской Федерации определяют:

В современной экономической литературе сформировалась общепризнанная концепция о необходимости выделения среди разнообразных видов функциональных денег так называемых наиболее сильных денег, под которыми подразумевается сумма обязательств центрального банка по отношению к частному сектору, отражаемая в его балансе. Как развитие понятия «наиболее сильные деньги» возник термин «денежная база», т.е. совокупность тех обязательств центрального банка по отношению к частному сектору, которые он имеет возможность контролировать. Компонентами денежной базы являются банкноты и монеты, находящиеся у населения и в кассах банков, денежные средства коммерческих банков, депонированные в центральном банке в форме обязательных резервов. В Российской Федерации рассчитывается «узкая» и «широкая» денежная база. В понятие узкой денежной базы включают агрегат М0 (наличные деньги в обращении), плюс денежные средства в кассах банков и обязательные резервы банков в Банке России. Денежная база в широком определении дополнительно включает в себя средства коммерческих банков на корреспондентских счетах в Центральном банке РФ. Изменения в структуре денежной базы характеризуются увеличением удельного веса наличных денег в обращении, сохранением почти неизменной доли обязательных резервов при относительном сокращении остальных ее составляющих.

Источниками роста денежной базы может быть как увеличение чистых международных резервов Банка России и Правительства РФ, так и объем их чистых внутренних активов. В Российской Федерации после 1998 года основным источником роста денежной базы является увеличение чистых международных резервов, которое происходит за счет покупки иностранной валюты Банком России на внутреннем рынке и за счет сокращения долга Российской Федерации перед МВФ. Объем чистых внутренних активов в этот период сокращался, главным образом, в результате увеличения остатков средств бюджетов всех уровней и государственных внебюджетных фондов на счетах Банка России.

Связь денежной базы и денежной массы осуществляется через механизм денежного мультипликатора. Управляя механизмом банковского мультипликатора, Центральный банк расширяет или сужает эмиссионные возможности коммерческих банков, тем самым он оказывает воздействие на объем денежной массы в обращении. Банк России ежегодно в рамках денежно-кредитной политики устанавливает ориентиры роста денежной массы, которые рассчитываются с учетом динамики ВВП и возможного денежного предложения рассматриваются как. В течение последних лет в Российской Федерации ориентиры роста денежной массы (агрегат М2) устанавливались как промежуточная цель денежно-кредитной политики. Они определяются исходя из таких макроэкономических показателей как динамика ВВП и прогнозируемый рост потребительских цен в предполагаемом периоде. Кроме того, в условиях долларизации отечественной экономики при прогнозировании рублевой денежной массы необходимо учитывать возможное движение средств по валютным счетам всех участников рынка.

Статистические данные показывают, что уровень расхождения в темпах роста денежной массы и номинального ВВП в последние годы не имел постоянного характера, что говорит о неустойчивости эластичности М2 по ВВП и отражает нестабильность скорости обращения денег. По мере замедления инфляции краткосрочная статистическая взаимосвязь между ежемесячными изменениями денежного агрегата М2 и индекса потребительских цен снижается. Поэтому в настоящее время Банк России рассматривает темпы роста денежной массы как расчетный ориентир денежно-кредитной политики, т.е. не ставит своей целью безусловное соблюдение прогнозного диапазона и предусматривает возможность его корректировки в течение года в зависимости от динамики спроса на деньги.

В процессе регулирования объема денежной массы определяется покупательная способность денег, от которой зависит качество выполнения деньгами функции меры стоимости и средства накопления. Только при стабильной покупательной способности и устойчивости денежной единицы деньги могут эффективно использоваться для соизмерения стоимостей всех товаров, для расчета и сравнения различных экономических показателей, оценки их динамики, а также создавать надежную основу регулирования экономики денежно-кредитными методами. Обесценение денег, снижение их покупательной способности приводит к тому, что в качестве меры стоимости в национальной экономике используется стабильная иностранная денежная единица, обеспечивающая сопоставимость цен во времени. Цены на все товары устанавливаются не в национальных денежных единицах, а в иностранных, например, в долларах. В качестве средства накопления обесценивающиеся национальные деньги также вытесняются иностранной валютой. Население, а вслед за ним предприятия и организации предпочитают держать свои накопления и сбережения в иностранной валюте, чаще всего в долларах. Происходит процесс «долларизации» экономики.

Выполнение деньгами функции средства обращения и средства платежа, безусловно, также зависит от их устойчивости, но в меньшей степени, чем двух других функций. Опыт показывает, что даже при высокой степени обесценения национальные деньги продолжают использоваться как средство обращения и средство платежа, поскольку выступают в роли «мимолетного посредника», что сводит потери участников расчетов к минимуму. Но при высоких темпах инфляции даже мимолетное нахождение сильно обесценивающихся денег на руках влечет за собой ощутимые потери их держателей. Поэтому в условиях гиперинфляции деньги и в функциях средства обращения и платежа также вытесняются иностранной валютой. Однако при относительной стабильности покупательной способности денег качество выполнения ими этих функций определяется, главным образом, эффективностью функционирования платежной системы.