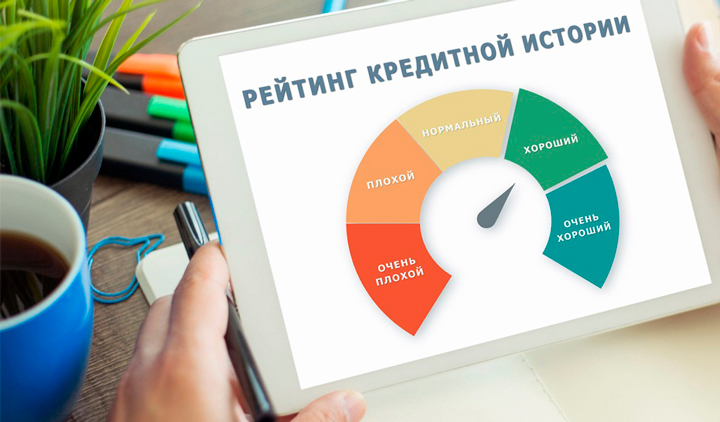

Что значат цифры в рейтингах бюро кредитных историй?

Рейтинги у каждого бюро свои. Но говорят они, примерно, об одном и том же.

Кредитный рейтинг – определяет кредитоспособность заёмщика на основе данных текущей и прошлой кредитной истории, в т.ч. на основе социально-демографических данных.

Максимально допустимый балл в этом бюро 850, а минимальный 250. Средний балл для получения потребительского кредита варьируется от 600-650.

В том числе, в этом отчете, Вы увидите факторы, которые определяют этот бал и могут на него давлеть.

· 690 – 850 баллов – Это отличная оценка кредитной истории. Если Вы имеет такой балл – вы сами можете выбирать банк (в теории, ибо практика, порой, далека от неё). К тому же, Вы можете попривередничать.

· 650 – 690 баллов – Стандартный балл, условия общие.

· 600 – 650 баллов – Удовлетворительная оценка кредитной истории. Кредит возможен, но условия будет диктовать банк. Возможно снижение запрашиваемой одобренной суммы и повышенный процент по кредиту.

· 500 – 600 баллов – Оценка ниже среднего. Доступен только кредит по завышенной ставке, и определенной категории (товарный, обеспеченный) и только на небольшой срок. Высокая вероятность отказа.

· 300 – 500 баллов – Очень плохая оценка кредитной истории. В банках будет отказ с высокой долей вероятности, доступны только микрозаймы в МФО, ломбардах и т.д.

Старейшее кредитное бюро. Основано в 1899 в США. Общая база этого бюро включает базу из 19 стран!! Эквифакс является Ассоциации региональных банков России (АСРОС), а также Российской ассоциации электронных коммуникаций (РАЭК).

Максимальный бал в этом бюро 999, а минимальный 1.

Входит в тройку крупнейших бюро. Рейтинг бюро своеобразен и отличается от предыдущих бюро. Если выше названные бюро ограничивались баллами, то ОКБ присваивает : код скоринга, количество баллов, рисковый индикатор и индикатор достоверности.

Скоринг (кредитный рейтинг) в ОКБ считается на анализе данных о кредитах и займах, самый большой балл бюро «5», а минимальный «1». Ниже указаны причиный влияющий на кредитный бал:

· Показатели исторической просрочки

· Показатели недавней или текущей просрочки

· Характеристики объема и динамики кредитной нагрузки

· Особенности кредитного поведения

· Характер и динамика запросов в кредитное бюро

· Платежная дисциплина в первые месяцы обслуживания долга

Каждый из этих факторов говорит о заемщике:

Рисковый индикатор

Число от 1 до 5, определяющее степень благонадежности заемщика по его социальным-демографическим составляющим: пол, возраст, регион проживания, профессия, образование, семейоное положение.

· рисковый индикатор 1 – самая низкая надежность заемщика (отдаленные регионы, возраст до 21 или свыше 70 лет, отсутствие образования)

· рисковый индикатор 2 – низкая надежность заемщика (неблагоприятные регионы, возраст до 25 или свыше 65 лет, отсутствие средне-специального образования)

· рисковый индикатор 3 – средняя надежность заемщика (среднестатистические показатели возраста, образования, любой регион)

· рисковый индикатор 4 – хорошая степень надежности заемщика (возраста около 30-40 лет, профессиональное или высшее образования, благополучный регион, наличие брака (семьи))

· рисковый индикатор 5 – высокая степень надежности заемщика (средний возраст, высокий доход, федеральные округа, одно и более высших образования, наличие брака (семьи, детей)

Индикатор достоверности

Код скоринга

Иногда в отчете ОКБ можно встретить надпись код скоринга 7. Мы постарались разобраться в этом и нашли следующую информацию

Количество баллов

· количество баллов выше 961 – отличная кредитная история, не было просрочек, было много кредитов (одобрение всех видов кредитов).

· количество баллов от 801 до 960 – хорошая кредитная история (хорошая одобряемость кредитов и займов).

· количество баллов ниже от 721 до 800 – средняя оценка кредитная история (в крупных кредитах будет отказ, займ получить возможно).

· количество баллов ниже от 641 до 720 – плохая кредитная история (в кредитах будет отказ, возможность получить займ в МФО, ломбарде).

· количество баллов ниже 560 – очень плохая кредитная история, безнадежный долг, банкротство (во всех кредитах и займах будет отказ).

Кредитный рейтинг и кредитная история

Автор: Владислав Есипчук

03 июля 2021 • 12 мин. чтения

В статье рассмотрим, что такое кредитный рейтинг и кредитная история, в чем разница, сделаем обзор 4х бюро кредитный историй, рассмотрим, что влияет на кредитный рейтинг и как заказать выписку БКИ с рейтингом бесплатно.

Что такое Кредитная история?

Кредитный рейтинг и кредитную историю часто путают. Объясняю, почему это не одно и то же и чем они отличаются.

Кредитная история — это информация о том, как конкретный человек — субъект кредитной истории — исполняет свои обязательства. Кредитная история формируется на основании данных, которые передают источники формирования кредитной истории: организации-кредиторы, федеральные органы исполнительной власти или арбитражные управляющие, которые проводят процедуру банкротства физического лица.

Ваша кредитная история может храниться в каком-то одном БКИ или в нескольких сразу — единого БКИ, с которым обязаны сотрудничать все банки, нет. Основные БКИ, которые перекрывают большую часть банков: НБКИ, ОКБ, КБРС, и Equifax.

Сама кредитная история состоит из 4 частей:

В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Для этого некоторые бюро кредитных историй публикуют у себя на сайтах руководство, как читать кредитный отчет из этого же бюро. Например, руководство по прочтению кредитного отчета НБКИ.

Персональный кредитный рейтинг: что нужно знать перед оформлением ипотеки

Спрос на ипотечном рынке после карантина постепенно восстанавливается. По данным Росреестра, количество ипотечных сделок в Москве в июне выросло на 255%. Безусловным триггером на рынке ипотечного кредитования стала льготная ставка банков. Почти 40% россиян назвали текущий момент подходящим для покупки жилья.

Помимо первоначального взноса для оформления ипотеки, необходимо знать свой персональный кредитный рейтинг. Его высокие показатели позволяют получить заем на выгодных условиях.

Вместе с представителями кредитных бюро рассказываем, что такое персональный кредитный рейтинг и как он влияет на сумму кредита.

Как формируется личный кредитный рейтинг

С января 2020 года россияне могут бесплатно два раза в год получить кредитную историю и персональный кредитный рейтинг (скоринг). Соответствующие изменения закреплены в поправках к Федеральному закону «О кредитных историях». Согласно данным аналитиков, свыше 60 млн россиян имеют высокий кредитный рейтинг.

Индивидуальный, или персональный кредитный рейтинг (ИКР, или ПКР) — это аналог скоринга, активно используемого банками и микрофинансовыми организациями (МФО) при принятии решения о выдаче кредита. Каждое кредитное бюро использует определенный набор переменных, которые учитываются при расчете данного рейтинга. Такой инструмент позволяет будущему заемщику оценить шансы на получение кредита, в том числе ипотечного.

Сам рейтинг формируется на основе данных кредитной истории заемщика. Он учитывает множество факторов — например, количество открытых и закрытых кредитов, общую долговую нагрузку. Важно, как человек обслуживал или обслуживает кредиты, что это были за займы, на какие суммы и сроки.

«Но самым важным является наличие или отсутствие просрочек. В итоге формируется некий балл. Чем выше этот балл — тем ниже уровень кредитного риска заемщика», — отметил генеральный директор Объединенного кредитного бюро (ОКБ) Артур Александрович.

Исходя из уровня индивидуального кредитного рейтинга, банки принимают решение, выдавать кредит или нет. Для самого заемщика это возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки.

«Заемщик не только понимает, насколько качественной является его кредитная история, но и на какие конкретно условия по кредитам банков он может рассчитывать», — пояснил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Многие банки дают дополнительные бонусы и специальные кредитные предложения для заемщиков с высокими значениями ПКР. Эти предложения можно увидеть сразу после получения своего ПКР.

Как узнать персональный кредитный рейтинг

Персональный кредитный рейтинг можно узнать на официальных сайтах бюро кредитных историй. Эксперты предупреждают, что в последнее время появилось много мошеннических ресурсов, предлагающих услуги от имени БКИ, в том числе кредитные рейтинги. Поэтому перед получением услуги, следует удостовериться в надежности кредитного бюро. Полный список БКИ есть на портале госуслуг.

Например, получить данные по кредитный рейтинг можно на сайте НБКИ в личном кабине заемщика. «Для этого понадобится подтвержденная регистрация на портале государственных услуг — это требование для обеспечения безопасности персональных данных. Сама процедура получения при наличии такой регистрации занимает не больше одной минуты. При этом НБКИ сделала доступ к своему рейтингу бесплатным для любого заемщика неограниченное количество раз», — пояснил Волков из НБКИ.

Шкала индивидуального кредитного рейтинга

Разные эксперты в определении кредитного рейтинга используют свою шкалу оценки. Но в целом логика проста: чем выше значение персонального кредитного рейтинга, тем выше вероятность получить одобрение со стороны банка.

Например, по методике ОКБ, наиболее надежными заемщиками считаются те, чей кредитный рейтинг превышает 961 балл. По оценкам экспертов, в этой категории менее 2% заемщиков допускали длительную просрочку (90 и более дней). Заемщику с низким ИКР банки могут отказать в кредите, со средним ИКР — одобрить, с высоким — скорее всего, одобрят по наиболее привлекательной процентной ставке.

«Хорошим можно считать и индивидуальный кредитный рейтинг в диапазоне 901–960 баллов. Выше среднего считается балл в диапазоне 800–900. Но кредиторы принимают решения о выдаче кредитов самостоятельно и могут одобрить ипотеку и при иных значениях ИКР», — пояснил Артур Александрович из ОКБ.

Согласно расчету НБКИ, персональный кредитный рейтинг в диапазоне от 800 до 850 баллов (максимальные значения по их методике) считается наилучшим, а такие заемщики — надежными. «Заявления заемщиков с ПКР от 800 до 850 баллов одобряются в 71% случаев, а заемщиков с количеством баллов до 600 — в 24%», — отметил Алексей Волков из НБКИ.

Однако, по словам эксперта, это не значит, что заемщику с низким кредитным рейтингом откажут в займе. Кредит могут одобрить, но изменить условия — повысить ставку или понизить сумму.

Сумма кредита и ПКР

Персональный кредитный рейтинг также напрямую влияет на сумму кредита: чем выше его значение, тем на большую сумму может рассчитывать заемщик. «Так, если среднее значение ПКР по всем ипотечным кредитам 709 баллов, то для кредитов более 5 млн руб. — 718 баллов, а менее 1 млн руб. — 702 балла», — добавил Алексей Волков.

Поэтому перед тем как оформить ипотеку (речь, как правило, идет о больших суммах), нужно проверить персональный кредитный рейтинг. Узнать его можно, например, на сайте НБКИ. Для этого потребуется регистрация на сайте и авторизация на портале госуслуг. В дальнейшем получать свой ПКР и контролировать его динамику можно непосредственно в своем личном кабинете.

У каждого есть свой кредитный рейтинг. Как его проверить, чтобы выгодно взять кредит

Крупный кредит и ипотека выдаются не каждому человеку.

Банк оценивает платежеспособность и благонадежность клиента. Если к ним есть вопросы, банк поднимет процент, ограничит максимальную сумму или вовсе откажет в выдаче займа любого рода.

Разберемся, что это вообще такое, где посмотреть свой кредитный рейтинг, и как его можно повысить.

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка благонадежности клиента банком на основании информации из кредитной истории. Чем выше балл, тем банк более расположен к клиенту.

Кредитный рейтинг рассчитывается на основе кредитной истории. Банк или кредитное бюро решает, одобрять ли человеку займ на основании его предыдущих кредитов.

А кредитная история — это список всех займов, которые оформлял клиент, и то, насколько добросовестно он их погасил.

Зачем нужен кредитный рейтинг?

Пример хорошего кредитного рейтинга с сайта Сравни.ру.

При принятии решения о кредитовании клиента, индивидуальный кредитный рейтинг является одним из ключевых факторов для банка.

Для заемщика это отличная возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки или другого крупного займа.

Личный кредитный рейтинг важно знать ещё и потому, что так вы увидите запросы мошенников. Кредитный рейтинг отображает все действия, связанные с получением займов. Если кто-то пытался взять займ на вас,

Высокий кредитный рейтинг — это не просто повышенные шансы получить займ на более выгодных условиях. С учетом темпов развития финансовых продуктов в России, этот показатель может стать более весомым в ближайшие два-три года.

Например, в США кредитный рейтинг человека уже учитывается при совершении практически любой финансовой операции — например, при установлении арендной платы за квартиру!

Как рассчитывается кредитный рейтинг?

Он формируется на основе пяти показателей:

▶ своевременного погашения кредитов

▶ диверсификации кредитов (однотипные кредиты – плохо)

▶ продолжительности кредитной истории

▶ возраста. До 22 лет сложно получить займ, а возрасте с 28 лет легче

▶ временного промежутка с момента обновления кредитной истории — свежие кредиты сильнее влияют на ПКР

Как выглядит показатель кредитного рейтинга?

Кредитные бюро используют разные шкалы расчета кредитного рейтинга. Но основным является шкала НБКИ. Это Национальное бюро кредитных историй, одно из крупнейших российских бюро кредитных историй, куда входит ряд ведущих коммерческих банков.

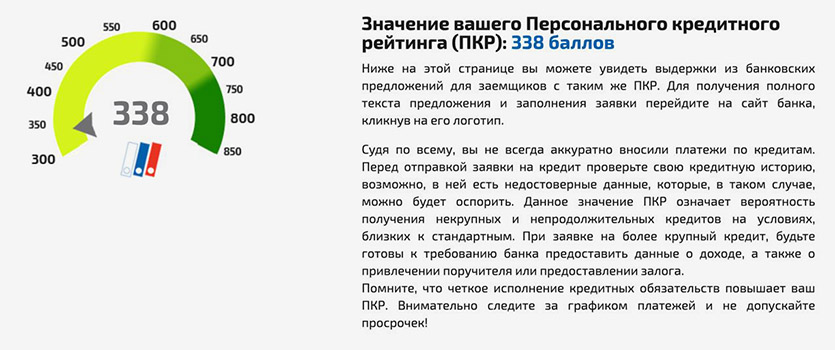

Информация о клиенте берется из базы данных Национального бюро кредитных историй на основании записей кредитной истории. Она позволяет оценить кредитоспособность каждого клиента в диапазоне от 300 до 850 баллов.

Это очень плохой кредитный рейтинг. Данные с НБКИ.

Есть три основных уровня кредитного рейтинга:

▪ 701-850 баллов: отличный показатель. Обладатели такого рейтинга могут рассчитывать на получение кредита на более выгодных условиях, большую сумму займа и бонусы

▪ 600-850 баллов: хороший показатель. При нем можно рассчитывать на стандартные условия кредитования в любом банке и низкую вероятность отказа.

▪ 300-600 баллов: удовлетворительный или плохой показатель, при котором повышается риск отказа, а также ухудшаются условия выдачи займа.

При расчете рейтинга учитываются все записи кредитной истории с момента ее формирования. Средний кредитный рейтинг по стране в июне этого года составил 632 балла.

С ростом финансовой грамотности и интереса к кредитным продуктам, средний показатель по России растет. Впрочем, даже если ваш собственный далек от нормы или вовсе отсутствует, нестрашно. Его можно поднять. Главное — понимать, как улучшить свой кредитный рейтинг.

Какой кредитный рейтинг нужен для оформления ипотеки?

В зависимости от суммы и особенностей скоринга конкретного банка, оптимальный показатель меняется.

По неофициальным данным, можно выделить пять уровней соотношения стоимости квартиры и наиболее подходящего рейтинга:

▶ менее 1 млн руб.: 702

▶ от 1 до 3 млн руб.: 709

▶ от 3 до 5 млн руб.: 715

▶ от 5 млн руб.: 718

▶ По всем ипотечным кредитам: 709

Как узнать свой кредитный рейтинг?

Система анализирует персональную кредитную историю на основе базы данных Национального бюро кредитных историй и выдает показатель от 300 до 850 баллов. Услуга бесплатна.

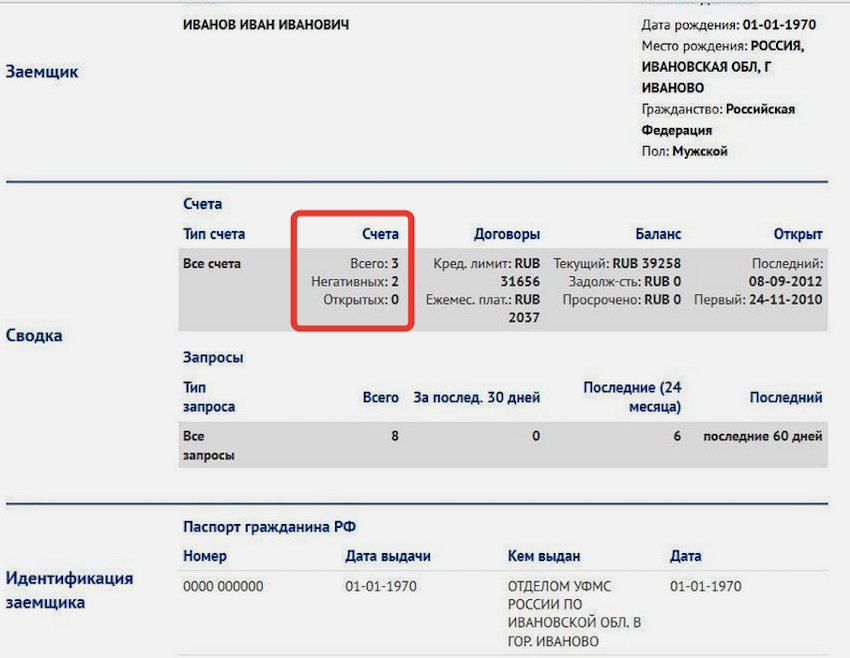

Образец выписки о кредитной истории. В частности, здесь указываются количество всех займов и негативных.

Образец выписки о кредитной истории. В частности, здесь указываются количество всех займов и негативных.

Расчёт персонального кредитного рейтинга на сайте НБКИ. Его предоставляют бесплатно.

Также узнать свой кредитный рейтинг можно и на Сравни.ру. Показатель рассчитывается совместно с ОКБ (Объединенное кредитное бюро) и НБКИ. Там же выдаются персональные рекомендации по тому, как улучшить рейтинг.

▪ База данных Национального бюро кредитных историй РФ: nbki.ru

▪ Кредитный рейтинг на Сравни.ру: Sravni.ru

Частый вопрос: без кредитной истории мне выдадут ипотеку?

Такая вероятность есть.

Если кредитная история отсутствует, то возможен один из двух исходов: вы получите более высокий процент по ипотеке, или же банк не одобрит большую сумму кредита.

Хуже отсутствия кредитной истории только испорченная кредитная история.

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение, но сумма кредита будет небольшой, а процент установят выше обычного. Негативный расклад вероятен, если ваш первоначальный взнос не превышает от 10 до 15%. Именно такой требуется большинством российских банков для подачи заявления на ипотеку.

Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все равно может отклонить запрос на крупную сумму.

Как начать кредитную историю?

С малого. Если в общем, то брать мелкие кредиты и погашать их своевременно или досрочно.

Вариантов начать кредитную историю масса, в том числе:

▪ покупка товаров в рассрочку. Например, купить новый телефон или бытовую технику в кредит и погашать постепенно в течение указанного срока.

▪ потребительский кредит в банке. Скажем, взять небольшой кредит наличными на потребительские нужды.

Чтобы не испортить кредитный рейтинг, нужно соблюдать два правила: использовать средства карты безналичным способом и возвращать потраченное в срок.

Как улучшить свой кредитный рейтинг?

Пять лучших способов:

1. Досрочно погасить один или несколько кредитов, взятых ранее в микрофинансовых компаниях или банках.

2. Рефинансировать кредитные обязательства, заменив несколько соглашений с банками и МФО на один договор с более выгодными условиями.

3. Не брать микрозаймы.

4. Исправно вносить текущие выплаты по договорам кредитования.

5. Оформить кредитную карту, активно пользоваться ею в пределах трети или четверти кредитного лимита, своевременно внося текущие платежи.

Соблюдая эти правила, вы удержите свой кредитный рейтинг на показателях выше 600 пунктов и сможете пользоваться заёмными средствами банков практически без ограничений.

Россияне узнают личные рейтинги заемщика от кредитных бюро

С 31 января все бюро кредитных историй (БКИ) должны показывать заемщикам индивидуальный кредитный рейтинг (при его наличии). Соответствующие поправки в закон о кредитных историях вступили в силу.

Эти рейтинги (их также называют скоринговыми баллами) многие БКИ рассчитывают довольно давно на базе хранящихся у них кредитных историй заемщиков, в которых отражены ранее полученные или запрошенные ссуды в банках, микрофинансовых организациях (МФО), кредитных кооперативах и то, как заемщик их обслуживал. Поэтому рейтинг отражает уровень рискованности заемщика для кредиторов.

Обычно чем выше рейтинг, тем лучше заемщик: у него больше шансов получить кредит, причем на большую сумму и под меньший процент.

Ранее БКИ могли не раскрывать физическим лицам результаты своих расчетов, их сообщали только кредиторам. Теперь рейтинг становится обязательным пунктом кредитного отчета (кредитной истории) заемщика.

ЦБ рекомендовал микрофинансовым организациям тщательнее проверять онлайн-заемщиков

Рейтинги не сходятся

По данным ЦБ, всего в России 13 БКИ. Крупнейшие из них – Объединенное кредитное бюро (ОКБ), Национальное бюро кредитных историй (НБКИ), «Эквифакс». Они получают и аккумулируют сведения о ссудах от тысяч кредиторов и хранят досье миллионов граждан.

У каждого бюро не только своя методика расчета рейтинга заемщика, но и своя шкала.

«Каждое бюро имеет свою модель с определенным набором переменных, которые влияют на итоговый балл (рейтинг), – наличие текущих и исторических просрочек платежей, уровень долговой нагрузки заемщика, количество запросов его истории кредиторами, ее глубина (чем она больше, тем лучше) и т. д.», – объясняет директор юридического департамента ОКБ Виктория Белых. Самый весомый показатель в расчете рейтинга от ОКБ – максимальная длительность просрочки за последние шесть месяцев, указывает представитель бюро. Максимальный рейтинг в системе ОКБ – 1245 пунктов, причем рейтинг считается очень высоким с отметки 881, а крайне низким – меньше 560. В «Эквифаксе» максимум – 999 баллов; при оценке 850 заемщику практически всегда доступны лучшие кредитные предложения на рынке, отмечает представитель бюро. У БКИ «Русский стандарт» (бюро одноименного банка, четвертое в табели о рангах БКИ) шкала рейтинга заканчивается в точке 620.

Поэтому рейтинги от разных БКИ для одного и того же заемщика, скорее всего, будут абсолютно разными.

Именно поэтому кредитные рейтинги, полученные от БКИ, гражданам ровным счетом ничего не скажут, категоричен директор по маркетингу НБКИ Алексей Волков. По его словам, НБКИ показывать гражданам индивидуальный рейтинг кредитной истории с 31 января не стал, поскольку применяет разные методики по различным кредитным продуктам. Волков считает, что нужна единая методика расчет рейтинга всеми БКИ.

«В настоящий момент Банк России ведет консультации с участниками рынка для определения целесообразности присвоения рейтинга заемщика на основе единой методики, сообщил «Ведомостям» представитель регулятора.

Представители бюро, которые начали предоставление рейтингов заемщикам, утверждают, что, несмотря на различие в баллах, рейтинги дают заемщикам «некий ориентир» благонадежности в глазах кредиторов: в каждом отчете БКИ указывают, насколько хорош рейтинг конкретного гражданина и как велики его шансы получить ссуду. В частности, «Эквифакс» в кредитной истории так расшифровывает значение рейтинга: «вероятность отказа в кредите крайне мала» или «получение кредита возможно, но не гарантировано» или «получить кредит практически невозможно» и т. д.

Кредит не гарантирован

Даже если вердикт БКИ гласит: «у вас очень высокий балл», получение кредита не гарантировано.

По словам гендиректора БКИ «Эквифакс» Олега Лагуткина, новый закон не установил механизмы использования рейтинга кредиторами при принятии решений о выдаче кредитов или займов.

«Банки уделяют большое внимание кредитной истории, но принятие решения по кредиту построено на собственных моделях, которые включают в себя дополнительные источники данных, – сообщила пресс-служба Сбербанка. – Банки могут дополнительно учитывать либо не учитывать рейтинги бюро при принятии решений по кредитам. Это зависит от кредитной политики каждого банка и качества моделей, используемых бюро при расчете рейтингов».

В качестве таких источников информации о потенциальном заемщике кредиторы используют данные службы ФССП, ФМС, сотовых операторов, знает Лагуткин. Учитываются сведения о зарплате, а также из соцсетей, добавляет Белых.

Однако какой рейтинг считается хорошим, в конечном счете решает банк, где гражданин собирается взять кредит, предупреждает представитель БКИ «Русский стандарт»: «Для МФО, например, даже наличие текущих просрочек далеко не всегда является основанием для отказа».

Сколько стоит история

Чтобы узнать свой рейтинг, достаточно запросить в БКИ кредитную историю.

«При личном обращении в БКИ отчет предоставляется в день обращения, при запросе на портале бюро – обычно в режиме онлайн, в иных случаях (по почте) в срок, не превышающий трех рабочих дней с момента получения запроса», – говорит Белых.

С 31 января граждане также получили право бесплатно получать кредитную историю в БКИ дважды в год вместо одного. Причем в бумажном виде получить ее можно будет только один раз в год, следует из закона. Второй бесплатный отчет будет доступен только онлайн. ОКБ, «Эквифакс» и «Русский стандарт» уже дают возможность получить кредитную историю онлайн. НБКИ, по словам Волкова, планирует запуск такого сервиса в скором времени.

Последующие запросы в ОКБ будут стоить 390 руб. онлайн и 600 руб. по остальным каналам, в «Эквифаксе» – 395 руб., в НБКИ – 450 руб. за запрос.

Впрочем, получить кредитную историю из бюро можно и через посредников – ряд банков, финансовых агрегаторов («Банки.ру» и Агентство кредитной информации). Как правило, посредники берут комиссии за свои услуги, даже если заемщик обращается за кредитной историей впервые. Цена запроса через посредника в одно БКИ варьируется от 200 до 1000 руб. Например, «Банки.ру» (дает отчеты из НБКИ, «Эквифакса» и «Русского стандарта») за запрос кредитной истории в одном из БКИ просит 990 руб. Агентство кредитной информации – партнер НБКИ, кредитная история оттуда стоит 450 руб.

Что касается банков, то далеко не все из них имеют такую услугу. В частности, ее нет у Райффайзенбанка, Росбанка, «Почта банка», «Зенита»; «Ак барс» от нее отказался с 1 февраля, сообщили представители банков.

«ВТБ предоставляет клиенту информацию о том, в каком бюро находится его кредитная история. Разрабатываем сервис предоставления выписки из БКИ в мобильном банке», – сообщила его пресс-служба.

Как узнать свой рейтинг заемщика

1. Через сайт «Госуслуги» или сайт ЦБ запросить список бюро, в которых хранятся ваши данные. Услуга бесплатна.

2. Запросить в каждом из БКИ кредитную историю – онлайн через сайты, в офисе или по почте. Бесплатно получить кредитную историю в каждом БКИ теперь можно два раза в год: один раз в бумажном виде, другой – онлайн.

3. В полученных отчетах из БКИ (кроме НБКИ) будет указан ваш личный рейтинг и его место на шкале благонадежности заемщиков.

4. Платно кредитную историю можно заказать у партнеров БКИ: банков, финансовых агрегаторов. Стоимость одного запроса – 200–1000 руб.

Клиенты Сбербанка могут приобрести отчеты кредитного бюро через web-версию «Сбербанк онлайн» (с персонального компьютера или ноутбука), а в I квартале 2019 г. смогут делать это и в мобильном приложении на смартфоне, по данным пресс-службы госбанка. С помощью личного кабинета клиент сможет получить отчет бесплатно (с переходом на сайт кредитного бюро) либо заказать его платно в «Сбербанк онлайн», добавил его представитель.

Сбербанк и «Тинькофф банк» дают возможность узнать кредитную историю от ОКБ за 580 руб. Стоимость отчета НБКИ через «Абсолют банк» – 1000 руб. Через два месяца «Тинькофф» планирует сделать запрос в ОКБ бесплатным, заявил представитель банка.

Новый закон также обязывает банки – агенты БКИ с 31 января предоставить возможность заказа кредитных историй онлайн, добавляет представитель «Эквифакса».

Как улучшить рейтинг

Плохой рейтинг можно исправить. Классический прием – брать побольше коротких кредитов и успешно их гасить. «Сейчас практикуется исправление кредитной истории через новые кредиты, которые успешно гасятся, либо микрозаймы у МФО, но последний вариант воспринимается отрицательно банковскими структурами», – добавляет представитель БКИ «Русский стандарт».

Чтобы улучшить рейтинг, нужно понять, что делает его плохим, советует Белых: «Например, у вас есть открытые просрочки – их нужно погасить, высокая долговая нагрузка – погасить какие-то кредиты, например закрыть кредитные карты, которыми вы не пользуетесь». Чаще всего рейтинг улучшает досрочное погашение кредита, добавляет представитель «Эквифакса». «При этом есть периоды, когда происходят значительные досрочные погашения кредитов, – обычно это выплаты премий и бонусов. Досрочные погашения в этот период, как правило, не рассматриваются как фактор, значимо снижающий риск», – описывает он.

Не каждая просрочка может значительно ухудшить кредитный рейтинг. «Как правило, банки не обращают внимание на просроченную задолженность в сумме до 1000 руб. или на ту, длительность которой менее пяти дней», – говорит представитель «Эквифакса». Иногда это может быть следствием технической ошибки, добавляет он. А вот если длительность просроченной задолженности по какому-либо кредиту в прошлом превышала 90 дней, то, по его словам, это крайне негативный сигнал для кредитора.

По словам Белых, кредитный рейтинг меняется автоматически сразу после того, как информация о кредите и его погашении заемщиком была передана кредитором в БКИ. По закону кредиторы должны делать это в течение пяти дней.