Кривая Лаффера

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Налоговая нагрузка и уровень жизни

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и рост уровня жизни населения, что наглядно видно из данных таблицы. Из таблицы также ясно, что нет явной связи между уровнем жизни, развития экономики и уровнем налогов. Это объясняется наличием множества других факторов влияющих на уровень жизни, помимо налогов. Очевидно, что вне зависимости от налоговой политики уровень жизни населения сравнительно бедных стран как Турция не сможет быстро достигнуть высоких стандартов США и Европы.

Влияние налоговой нагрузки на эффективность развития экономики

| Страна | Налоговая нагрузка (% ВВП) | Уровень жизни, долл. |

|---|---|---|

| Швеция | 51,0 | 25.710 |

| Финляндия | 47,3 | 23.240 |

| Бельгия | 46,6 | 26.440 |

| Франция | 44,1 | 26.270 |

| Австрия | 42,8 | 28.110 |

| Германия | 39,3 | 28.870 |

| Мексика | 39,3 | 3.600 |

| Испания | 35,8 | 14.350 |

| США | 31,8 | 28.020 |

| Турция | 22,2 | 2.830 |

| Канада | 16,0 | 19.020 |

Фискальная политика в России

В странах с большой налоговой нагрузкой обеспечиваются более высокие социальные стандарты. Примером является Швеция (налоговая нагрузка составляет 51 % ВВП), где действует тенденция снижения экономического расслоения общества. Эффективное государственное управление направлено на приоритетное развитие наукоемких технологий. Неслучайно стремление [источник не указан 77 дней] Правительства России снизить налоговую нагрузку (Ставка налога на прибыль предприятия 24 % встретила [источник не указан 77 дней] негативную реакцию ряда экономистов, озабоченных скудностью средств, направляемых на развитие социально-культурной сферы). Они прямо предлагают перенести налоговую нагрузку, связанную с поддержанием образования, культуры, здравоохранения и научно-технического прогресса, на инновационный сектор, заменить социальные налоги с физических лиц корпоративным социальным налогом. Пока корпоративный социальный налог в России платит топливно-энергетический комплекс (ТЭК), что не совсем верно, так как, во-первых, это не инновационный сектор, его только предстоит создать; во-вторых, предприятия ТЭКа должны платить природную ренту, присваиваемую узкой группой лиц и составляющую, по подсчетам академика Дмитрия Львова, 60 млрд дол. ежегодно.

В России возникли и другие проблемы. Растет теневой сектор, уменьшается объем перечисления средств в федеральный бюджет рядом регионов. Так, 12 регионов (Татарстан, Челябинская область) перечисляют менее 20 % требуемых сумм. Еще одним недостатком сложившейся налоговой системы является неравномерность налоговой нагрузки по различным отраслям промышленности. К увеличению налоговой нагрузки ведут нерациональное расходование бюджетных средств, ставившее в тяжелые условия налогоплательщиков. В результате большинство российских налогоплательщиков платят не в соответствии с законом исходя из созданной налогооблагаемой базы, а учитывая лишь официально представленные финансовые возможности.

Кривая Лаффера

Опубликовано 10.06.2020 · Обновлено 15.06.2021

Что такое Кривая Лаффера?

Кривая Лаффера – это теория, разработанная экономистом по предложению Артуром Лаффером, чтобы показать взаимосвязь между налоговыми ставками и суммой налоговых поступлений, собираемых правительствами. Кривая используется для иллюстрации аргумента Лаффера о том, что иногда снижение налоговых ставок может увеличить общие налоговые поступления.

Ключевые моменты

T – доход госбюджета

t – налоговая ставка

t* – ставка максимального дохода

t1и t3 – ставки с одинаковым доходом

Понимание кривой Лаффера

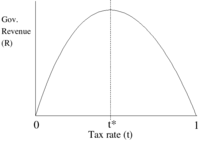

Очевидно, что при ставке налога 0% налоговые поступления будут равны нулю. По мере увеличения налоговых ставок с низких уровней налоговые поступления, собираемые правительством, также увеличиваются. В конце концов, если налоговые ставки достигнут 100 процентов, что показано крайним правым краем на кривой Лаффера, все люди предпочтут не работать, потому что все, что они зарабатывают, пойдет правительству. Следовательно, обязательно верно, что в какой-то момент диапазона, когда налоговые поступления являются положительными, они должны достичь максимальной точки. Это обозначено буквой T * на графике ниже. Слева от T * увеличение налоговой ставки приносит больше доходов, чем теряется из-за компенсации поведения работников и инвесторов. Однако повышение ставок сверх T * приведет к тому, что люди будут работать меньше или совсем не работать, что приведет к снижению общих налоговых поступлений.

Следовательно, при любой ставке налога справа от T * снижение ставки налога фактически увеличит общий доход. Форма кривой Лаффера и, следовательно, расположение T * зависят от предпочтений рабочего и инвестора в отношении работы, отдыха и дохода, а также от технологий и других экономических факторов. Правительства хотели бы быть в точке Т *, потому что это точка, в которой правительство собирает максимальное количество налоговых поступлений в то время как люди продолжают работать. Если текущая ставка налога находится справа от T *, то снижение ставки налога будет одновременно стимулировать экономический рост за счет увеличения стимулов к работе и инвестированию и увеличит государственные доходы, потому что больше работы и инвестиций означает большую налоговую базу.

Объяснение кривой Лаффера

Лаффер возразил, что чем больше денег у бизнеса было получено из каждого дополнительного доллара дохода в виде налогов, тем меньше денег оно было готово вложить. Бизнес с большей вероятностью найдет способы защитить свой капитал от налогообложения или переместить все или часть своей деятельности за границу. Инвесторы с меньшей вероятностью будут рисковать своим капиталом, если будет получен больший процент их прибыли. Когда работники видят, что из-за возросших усилий с их стороны выплачивается увеличивающаяся часть своей зарплаты, они теряют стимул работать усерднее. Все вместе это может означать уменьшение общих поступлений в случае повышения налоговых ставок.

Лаффер далее утверждал, что экономические последствия снижения стимулов к работе и инвестированию за счет повышения налоговых ставок будут разрушительными в лучшие времена и даже хуже в разгар застоя экономики. Эта теория, экономика предложения, позже стала краеугольным камнем экономической политики президента Рональда Рейгана, которая привела к одному из крупнейших налоговых сокращений в истории. За время его пребывания в должности ежегодные текущие налоговые поступления федерального правительства с 344 миллиардов долларов в 1980 году до 550 миллиардов долларов в 1988 году привели к резкому росту экономики.

Кривая Лаффера – слишком простая теория?

С кривой Лаффера есть некоторые фундаментальные проблемы – в частности, она слишком упрощена в своих предположениях. Во-первых, оптимальные налоговые поступления, максимизирующие налоговую ставку T *, уникальны и статичны или, по крайней мере, стабильны. Во-вторых, форма кривой Лаффера, по крайней мере, в непосредственной близости от текущей налоговой ставки и T *, известна или даже известна политикам. Наконец, желательной политической целью является максимизация или даже увеличение налоговых поступлений.

В первом случае существование и положение T * полностью зависит от формы кривой Лаффера. Базовая концепция кривой Лаффера требует только, чтобы налоговые поступления были нулевыми при 0% и 100% и положительными между ними. Он ничего не говорит о конкретной форме кривой в точках между 0% и 100% или о положении T *. Форма фактической кривой Лаффера может кардинально отличаться от обычной кривой с одним острием. Если кривая имеет несколько пиков, плоских точек или разрывов, то может существовать несколько T *. Если кривая сильно смещена влево или вправо, T * может возникать при экстремальных налоговых ставках, таких как ставка налога 1% или ставка налога 99%, что может поставить политику максимизации налоговых поступлений в серьезный конфликт с социальной справедливостью или другими целями политики. Более того, так же, как основная концепция не обязательно подразумевает кривую простой формы, это не означает, что кривая Лаффера любой формы будет статичной. Кривая Лаффера может легко смещаться и менять форму с течением времени, а это означает, что для максимизации доходов или просто предотвращения их падения политикам придется постоянно корректировать налоговые ставки.

Это приводит ко второму критическому замечанию, что политики будут на практике неспособны наблюдать форму кривой Лаффера, местоположение T *, существуют ли несколько T * или может ли и как кривая Лаффера смещаться со временем.Единственное, что могут достоверно наблюдать лица, определяющие политику, – это текущая налоговая ставка и связанные с ней доходы (и прошлые комбинации ставок и доходов).Экономисты могут догадываться, какой может быть форма, но только метод проб и ошибок может действительно выявить истинную форму кривой, и только при тех налоговых ставках, которые фактически применяются.Повышение или понижение налоговых ставок может привести к сдвигу ставки в сторону T *, а может и нет.Более того, если кривая Лаффера имеет любую форму, отличную от предполагаемой простой параболы с одним острием, тогда налоговые поступления в точках между текущей налоговой ставкой и T * могут иметь любой диапазон значений выше или ниже, чем доход по текущей ставке и той же или ниже Т *.Увеличение налоговых поступлений после изменения ставки не обязательно будет сигнализировать о том, что новая ставка ближе к T * (ни уменьшение доходов сигнализирует о том, что она находится дальше).Хуже того, поскольку изменения налоговой политики вносятся и применяются с течением времени, форма кривой Лаффера может измениться; Политики никогда не могли знать, представляет ли увеличение налоговых поступлений в ответ на изменение налоговой ставки движение по кривой Лаффера в сторону T * или сдвиг самой кривой Лаффера с новым T *. Политики, пытающиеся достичь Т *, фактически будут искать движущуюся цель в темноте.

Кривая Лаффера

Вы будете перенаправлены на Автор24

Понятие кривой Лаффера

Кривая Лаффера представляет собой графическое отображение зависимости между объемом налоговых поступлений в бюджет и динамикой налоговых ставок.

Кривая названа именем ее создателя – американского экономиста Артура Лаффера. Кривая Лаффера необходима для определения оптимального уровня налогообложения, при котором налоговые поступления максимальны (Т_оптим).

Зависимость между объемом налоговых поступлений в бюджет и динамикой налоговых ставок можно описать следующим образом:

Рисунок 1. Кривая Лаффера. Автор24 — интернет-биржа студенческих работ

Повышение ставки налогообложения (ось Т) увеличивает до определенного момента сумму доходов в бюджет (ось Д). При этом увеличение налоговых доходов идет все медленнее. Заинтересованность хозяйствующих субъектов в легальном заработке все еще присутствует, общий объем производства сокращается более медленными темпами, чем возрастает ставка. Следовательно уменьшение базы налогообложения (ось В) происходит медленнее, чем увеличение ставки. Доходы бюджета, в целом, возрастают.

При достижении определенной величины налоговой ставки (Т) хозяйствующие субъекты вынуждены уплачивать настолько высокие налоги, что чистого дохода у них практически не остается. Как следствие, начинается спад экономической активности. При этом увеличиваются масштабы уклонения от уплаты налогов, то есть получает развитие сфера теневой экономики, что отрицательно сказывается на объемах налоговых поступлений в бюджет: несмотря на рост ставки налога, сокращается налогооблагаемая база.

Сущность эффекта Лаффера

Сущность рассмотренной на рисунке 1 взаимосвязи налоговых ставок и объемов налоговых поступлений в бюджет может быть выражена в виде следующих основных положений:

Готовые работы на аналогичную тему

Таким образом, Кривая Лаффера наглядно демонстрирует стимулирующий эффект снижения налогового бремени. Его уменьшение ведет к увеличению объемов сбережений, а, следовательно, и к росту инвестиционных вложений в экономику и занятости. В итоге происходит рост производства и доходов производителей, которые увеличивают объем налоговых поступлений в бюджет.

При этом следует отметить, что ожидаемый эффект может быть получен, прежде всего, за счет снижения налоговых ставок на прибыли корпораций.

На практике реакция различных групп хозяйствующих субъектов на снижение налоговых ставок различается. Наиболее активно реагируют на подобную налоговую политику высокооплачиваемые слои населения:

В качестве примера применения подобной стимулирующей налоговой политики можно привести экономическую политику американской администрации, проводимой в 80-х гг. XX века – «рейганомику». Налоговая реформа президента Рейгана (1981 г.) оказала стимулирующий эффект на экономику, однако привела к значительному росту государственного долга.

На практике имеется и положительный опыт применения эффекта Лаффера. В начале Первой мировой войны, Америка нуждалась в больших финансовых ресурсах, и государство увеличило налоги. К 1918 году налоговая ставка выросла до 77%. Несколькими годами позднее (1925 г.) президент Кальвин Кулидж начал осуществлять серию сокращений налогов, в результате которых предельная ставка налога была снижена до 25%. Снижение налогов оказало сильнейший стимулирующий эффект на экономику: за четыре года объем производства удвоился, при этом резко упал уровень безработицы.

Говоря о дестимулирующем эффекте увеличения налоговых ставок, отметим, что изъятие у налогоплательщика свыше 40-50% доходов является пределом, за которым стимулы к предпринимательской инициативе ликвидируются, начинается спад производства. Таким образом формируются целые группы налогоплательщиков, осуществляющих поиск всевозможных незаконных методов ухода от налогообложения.

Однако однозначной величины эффективной ставки не существует. В подобной ситуации главная задача государства заключается в установлении на основе экономически обоснованных расчетов предложений по оптимальному режиму налогообложения, не подавляющему экономическую активность налогоплательщиков и обеспечивающему необходимый уровень налоговых доходов.

Артур Лаффер осуществлял попытки эмпирическим путем вывести оптимальную ставку налога, обеспечивающую максимальный рост деловой активности, однако он потерпел неудачу – график в начале 80-х годов не был признан экономистами, в частности, из-за отсутствия математического обоснования.

Основные проблемы теории Лаффера

Многие страны, проводя налоговую политику, отдают приоритет налоговым ставкам, считая их наиболее гибким инструментом налогового регулирования, чем налоговые льготы. Однако практический опыт многих стран говорит о том, что снижение налоговых ставок с целью стимулирования инвестиционной активности при отсутствии льгот (возможностей использования ускоренной амортизации, целевых инвестиционных кредитов, налоговых вычетов и т.д.) ведет, в большей степени, к обогащению за счет государственного бюджета наиболее состоятельных граждан страны, а не к усилению их инвестиционной активности. Кроме того, бездумное снижение налоговых ставок может привести к обратному эффекту – к снижению налоговых поступлений в бюджет.

Таким образом, налоговые льготы являются более действенным и эффективным инструментом стимулирования инвестиционной деятельности в экономике страны.

Налоговые ставки являются лишь одним из многочисленных факторов, оказывающих влияние на налоговую нагрузку. Из этого следует, что выводы по оптимальности или недостаточности налоговой нагрузки на хозяйствующие субъекты на основании лишь данного фактора являются необоснованными. Кроме того, налоговая ставка в системе налогообложения не едина, а простое арифметическое сложение налоговых ставок осуществлять не имеет смысла.

Анализ налоговой нагрузки обязательно должен учитывать структуру поступления налогов по юридическим и физическим лицам. На практике встречались ситуации, когда высокая доля налогов в ВВП в целом вовсе не являлась доказательством высокой налоговой нагрузки на экономику. Это, скорее, свидетельствовало о высоком уровне среднедушевых доходов населения и, как следствие, большим объемам налоговых поступлений с физических лиц.

Напротив, при относительно низкой доле налогов в ВВП основная масса налогов собиралась с юридических лиц, и тяжесть налоговой нагрузки на экономику в этом случае была выше.

Смысл кривой Лаффера

Что такое кривая Лаффера

Кривая Лаффера — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками.

Основоположниками идеи снижения налогов и стимулирования инвестиций в экономике считаются сторонники школы предложения. Они видели смысл в отказе от прогрессивного налогообложения. Они считали, что это происходит потому, что те, кто зарабатывает больше всего денег, играют ведущую роль в обновлении производства. Поэтому стоит понизить налоговые ставки на бизнес, на заработную плату и дивиденды. Нужны механизмы стимулирования инвестиций и желания зарабатывать дополнительные деньги. Идеи кривой Лаффера также встречались у Джона Кейнса и средневекового учёного Ибн Хальдуна.

Суть кривой Лаффера и что она показывает

Кривая Лаффера (англ. Laffer curve) показывает соотношение налоговых поступлений и ставок налогообложения, при котором налоговые поступления достигают максимальных показателей. Эти показатели, их взаимозависимость, а также модель кривой вывел американский экономист Артур Лаффер.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Основная функция кривой — установить размер налогообложения для граждан и бизнеса, который будет иметь наибольший эффект, чтобы доход государства был как можно больше. Соответственно, главным инструментом является сокращение налогообложения.

Это логично, т.к. когда у гражданина (или организации) государство забирает больше 40-50% доходов, то, в связи с этим, они предпочитают не платить налоги, а уклоняться от них, сбегать за границу или ликвидировать бизнес.

Соответственно, если ставка снижена, то, несмотря на минимальные мгновенные доходы, в перспективе государство получает хорошие средства, т.к. людям легче эти налоги заплатить.

Для чего используется кривая Лаффера

Снижения налогового бремени

В целях выявления потенциального уровня максимального налога в натуральном выражении, Лаффер нашел способ определить максимально действенную процентную ставку.

Высокие налоги предполагают высокий уровень управления экономикой. Однако, при этом страдает экономическая свобода, т.е. невмешательство государства в хозяйственные дела гражданина или организации.

Удобной для предпринимателей является 15% налоговая нагрузка. Но при таком раскладе экономикой становится сложно управлять. В развитых странах существуют высокие налоги, которые потом возвращаются населению в виде субсидий, высоких пенсий и другой материальной помощи.

Соответственно, кривая Лаффера четко показывает взаимозависимость между налогами, экономической стабильностью и высоким уровнем жизни (хотя налоги являются лишь составляющей общего уровня жизни).

Увеличения инвестиций и стимулирования роста производства

Нет четких сведений по вопросу: какая эффективная ставка является критической? По Лафферу, если забирать у бизнеса больше 35-40% добавленной стоимости, то это провоцирует «налоговую ловушку», которая делает инвестиции и рост производства невыгодными.

В качестве нормализации данной ситуации, не всегда стоит понижать налоговую ставку. Иногда действенным способом являются налоговые льготы (сюда также входят возможности использования ускоренной амортизации, целевое инвестиционное кредитование, налоговые вычеты и т.д). Нужно стимулировать желание бизнеса инвестировать, а не просто облагать налогами (пусть даже и низкими).

Однако, данные методы хороши не всегда, т.к. существуют также различные другие обстоятельства (такие как военное положение и неблагоприятные для ведения бизнеса регионы). В таких случаях государство вынужденно поднимает налоги, потому что нужно защитить границы (в первом случае) или обеспечить работоспособность организаций в таких регионах, как, например, север России (во втором случае).

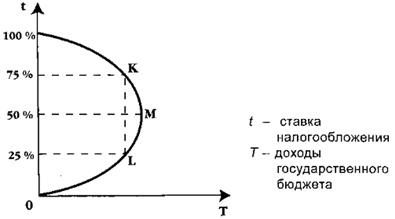

Формула кривой Лаффера

T обозначает доход государства; t – налоговую ставку; t* – налоговую ставку, которая предполагает максимальный доход для государства, а ставки \(t_1\) и \(t_3\) обещают одинаковые поступления в бюджет.

Увеличение налоговой ставки сначала приводит к увеличению бюджетных доходов от налогов, но после определенного уровня резко падает.

Если говорить простым языком, характеристика кривой Лаффера выглядит так: перевернутая парабола выходит из пересекающихся точек «налоговая ставка» и «общий доход государства» (нулевое значение). Она поднимается вверх, что означает повышение налоговой ставки и соответственно, повышение дохода государства, достигает максимального значения (т.е. максимальной налоговой ставки). На этом уровне общество бывает очень недовольно, а ВВП по всей стране — не самый высокий, но при этом государство получает максимальное количество средств. Затем парабола падает (сначала плавно, потом стремительно). Это обозначает повышение налогов, но при этом доходы государства падают из-за ущемления бизнеса, который теряет возможности развиваться.

Таким образом, при ставке, равной 0%, государству совсем не поступают деньги. При достижении 100%-ной ставки доход государства также становится равным нулю, т.к. оно забирает все деньги у бизнеса, и он остается без средств к существованию. Обе крайности не имею значения. Это приводит к тому, что бизнесмены перестают фиксировать свои доходы, развивая теневой сектор, либо ликвидируют свой бизнес.

На деле эта кривая не бывает такой же четкой и редко находится на уровне 50%. По общей налоговой нагрузке бывают и показатели ниже 20% и более 50% (в зависимости от страны).

Таким образом, кривая Лаффера помогает государствам произвести анализ экономической ситуации и установить золотую середину. Она снижает объем отчислений для того, чтобы стимулировать инвестиции и развить конкурентоспособность, вследствие чего роль государства в экономике значительно снижается.

Применение кривой Лаффера в современном мире

Разберем применение кривой Лаффера на примере США.

Впервые кривая появилась в научных статьях появилась в 1978 г. (Ванниски первым изобразил ее в своей статье и назвал « кривой Лаффера » ). НДФЛ США (подоходный налог) тогда был снижен с 73 до 25%, и государственный бюджет в следующие 8 лет увеличился с 719 млн. до 1 млрд. Выплаты богатых американцев составили 50% от всего объема выплат (ранее было 28%). Для сравнения, доход от бедных составил всего 5%. После этого их экономические показатели выросли, доходы внутри страны стали хорошо перераспределяться.

Так же кривую Лаффера использовали в налоговых реформах 1981 и 1986 гг. в США, т.к. Лаффер был очень влиятельным консультантом в администрации Р. Рейгана.

Дефицит бюджета США, накопленный за время первых 6 лет администрации Рейгана, был больше, чем государственный долг в сумме за первые 200 лет существования США. Туда входил и государственный долг, использовавшийся для финансирования двух войн XX века, к 1987 г. составивший 2,4 трлн. долларов.

Результаты применения кривой Лаффера

По результатам эмпирических исследований о том, как влияет снижение налоговых ставок на поступления в бюджет страны, выяснилось, что для экономики США 1980-х гг. максимальная точка М (см. рис. выше) располагается где-то на уровне, соответствующем налоговой ставке в 75-80%. Но самой системе налогов США характерна та точка на кривой Лаффера, соответствующая налоговой ставке сильно ниже 50%.

Таким образом, в одном случае применение кривой было успешным, а во втором снижение ставок не привело к росту выручки государства посредством налогов и не имело эффекта. Отсюда вывод, что главной трудностью использования кривой является необходимость найти ту точку, в которой действительно находится налоговая система страны, и, соответственно, оптимальный уровень налоговой ставки. И, более того, кривая работает хорошо только в долгосрочной перспективе, при краткосрочной нет возможности сравнить величины между собой, провести оценку.