Приложение. Классификация институциональных секторов экономики

Приложение

к Рекомендации

Коллегии Евразийской

экономической комиссии

от 18 августа 2015 г. N 18

Классификация институциональных секторов экономики

2. При составлении КИСЭ использованы следующие документы:

а) СНС-2008, разработанная при участии Всемирного банка, Европейской комиссии, Международного валютного фонда, Организации экономического сотрудничества и развития, Организации Объединенных Наций;

б) Модельный статистический классификатор секторов экономики СНГ, разработанный Межгосударственным статистическим комитетом Содружества Независимых Государств (2014 г.);

в) Классификатор секторов экономики, утвержденный приказом председателя Агентства Республики Казахстан по статистике от 28 декабря 2012 г. N 357.

3. Распространение КИСЭ обеспечивается путем размещения электронной версии документа и сопутствующих справочных материалов на официальном сайте Евразийского экономического союза в информационно-телекоммуникационной сети «Интернет».

4. Основанием для внесения изменений или отмены КИСЭ является внесение изменений или отмена СНС-2008.

5. КИСЭ включает в себя классификатор КИСЭ по форме согласно приложению N 1, таблицу альтернативных группировок КИСЭ согласно приложению N 2 и методологические пояснения по отнесению институциональных единиц к секторам экономики согласно приложению N 3.

Понятия и определения, используемые в КИСЭ, следует понимать согласно СНС-2008 с учетом особенностей законодательства государств-членов.

6. Классификатор КИСЭ построен с использованием иерархического метода классификации и последовательного метода кодирования.

7. Для идентификации классификационных группировок используется 5-значный цифровой код переменной длины от 1 до 5 знаков, имеющий следующую структуру:

Пример построения кода:

Секция 1 Экономика в целом;

Сектор 1.2 Финансовые корпорации;

Подсектор 1.2.2 Корпорации, принимающие депозиты, кроме национального (центрального) банка;

Группа 1.2.2.1 Государственные корпорации, принимающие депозиты;

8. Альтернативные группировки КИСЭ построены на основе кодов классификатора КИСЭ и предназначены для альтернативного способа группировки некоммерческих организаций и организаций, ориентированных на получение прибыли.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Что такое кисэ в бухгалтерии

КИЕС с 01.01.2019 вошёл в классификатор ОКОПФ (ОК 028-2012) в качестве Приложения В

Общие сведения о классификаторе КИЕС

Наименование на русском языке: Классификатор институциональных единиц по секторам экономики

Наименование на английском языке: Classification of Institutional Sectors

Аббревиатура: КИЕС

Обозначение: КИЕС

Дата введения в действие:

Основание: Приказ Федеральной службы государственной статистики от 02.08.2004 г. № 110

Предыдущий классификатор: —

Дата окончания действия: 01.01.2019

Основание: Приказ Росстандарта от 16.10.2018 г. № 781-ст

Последующий классификатор: Приложение В классификатора ОКОПФ (ОК 028-2012)

Коды КИЕС

Классификатор включает в себя несколько разделов, которые представлены в таблице ниже.

Выберите необходимый раздел для дальнейшей работы.

Комментарии к таблице

Описание классификатора КИЕС

Вхождение классификатора в Национальную систему стандартизации

Классификатор институциональных единиц по секторам экономики (КИЕС) входит в состав единой системы статистических классификаторов, которые представляют собой стандартное инструментальное средство систематизации и структурирования статистической информации в соответствии с международными правилами и являются составной частью нормативной базы государственной статистики.

Основание для разработки классификатора

Основанием для разработки Классификатора институциональных единиц по секторам экономики (КИЕС) являются:

Цели и основные задачи разработки классификатора

Назначение классификатора

Классификатор институциональных единиц по секторам экономики (КИЕС) предназначен для классификации и кодирования институциональных единиц в соответствии с их принадлежностью к соответствующим секторам экономики, что позволяет осуществлять разработку макроэкономических показателей в разрезе институциональных секторов и производить анализ межсекторальных потоков в экономике.

Построение макроэкономических показателей по институциональным секторам важно для углубления экономического анализа, выявления взаимосвязей между отдельными секторами экономики и их роли в формировании важнейших макроэкономических показателей.

Например, оно позволяет определить степень воздействия принятых в корпоративном секторе мер в области производства, занятости и инвестирования на налоги и другие доходы сектора государственного управления или, наоборот, определить степень воздействия государственной политики на доходность корпораций, домашних хозяйств и т.д.

КИЕС позволяет гармонизировать систему национальных счетов, статистику государственных финансов и платежный баланс с точки зрения однородности охвата институциональных единиц и трактовки отдельных показателей.

КИЕС предназначен для использования при решении следующих основных задач:

Сфера применения классификатора

Настоящий классификатор имеет статус ведомственного нормативного документа Федеральной службы государственной статистики и обязателен для применения при проведении государственных статистических наблюдений за деятельностью хозяйствующих субъектов для разработки макроэкономических показателей в разрезе институциональных секторов экономики.

Классификатор КИЕС может использоваться по согласованию с Федеральной службой государственной статистики другими организациями и физическим лицами в их собственных целях.

Объекты классификации

Объектами классификации КИЕС являются институциональные единицы, которые группируются в сектора, подсектора и субподсектора экономики по установленным правилам.

К институциональным единицам не относятся и не являются объектами настоящего классификатора хозяйствующие субъекты, которые, как правило, не владеют активами, не имеют собственного производственного персонала, не ведут самостоятельного бухгалтерского учета.

Это такие хозяйствующие субъекты, как: органы общественной самодеятельности, простые товарищества, представительства и филиалы российских юридических лиц.

Соответствие классификатора международным и национальным регламентирующим документам

В основу построения КИЕС положена Классификация институциональных секторов, являющаяся одной из основных классификаций СНС-93.

Гармонизация КИЕС с Классификацией институциональных секторов обеспечена за счет адаптации общих принципов и критериев секторальной классификации СНС-93 к условиям экономики России путем установления однозначного взаимного соответствия содержания классификационных группировок, что обеспечивает сопоставимость статистической информации на международном и национальном уровнях в разрезе секторов экономики.

При этом приняты во внимание и учтены конкретные формы организации экономики России, отраженные в Гражданском кодексе Российской Федерации и в общероссийских классификаторах технико-экономической и социальной информации.

Построение классификатора

КИЕС состоит из четырех основных частей.

Первая часть представляет собой Введение с изложением основ построения и порядка ведения классификатора.

Во второй части представлена структура классификатора в виде перечня его классификационных группировок с идентификационными кодами.

В третьей части содержатся определения основных видов институциональных единиц и институциональных секторов экономики и раскрываются принципы их классифицирования в соответствии с СНС-93.

В четвертой части представлены практические подходы к классифицированию институциональных единиц по секторам экономики с использованием общероссийских классификаторов и дополнительных критериев, позволяющих производить классификацию.

Система классификации и кодирования

КИЕС построен с использованием иерархического метода классификации и последовательного метода кодирования.

Для идентификации классификационных группировок используется пятизначный буквенно-цифровой код переменной длины от двух до пяти знаков.

Структура кода классификатора

Формула структуры кода КИЕС следующая:

где:

S – буквенный индекс латинского алфавита, указывающий на принадлежность кода к секторальной классификации СНС-93;

Х — символ, обозначающий разряды цифровой части кода.

Структура кода имеет следующий вид:

Классификатор содержит 4 ступени классификационного деления группировок:

Код каждой последующей группировки образуется добавлением одной значащей цифры на соответствующем разряде кода.

Классификация группировок (секторов) в отдельных случаях может быть завершена на второй или третьей ступенях классификационного деления.

Форма и пример записи позиций

| Код | Наименование |

|---|---|

| S.131 | Федеральные органы государственной власти и управления |

Система ведения классификатора

Ведение Классификатора институциональных единиц по секторам экономики (КИЕС) в части разработки изменений, проведения их экспертизы, утверждения и внесения изменений в классификатор осуществляет Управление организации статистического наблюдения и контроля совместно с Управлением национальных счетов Федеральной службы государственной статистики.

Ведение КИЕС в составе Автоматизированного банка общероссийских классификаторов осуществляет ГМЦ.

Формирование остатков по счетам расчетов по институциональным единицам

Нормативное регулирование

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

«По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.»

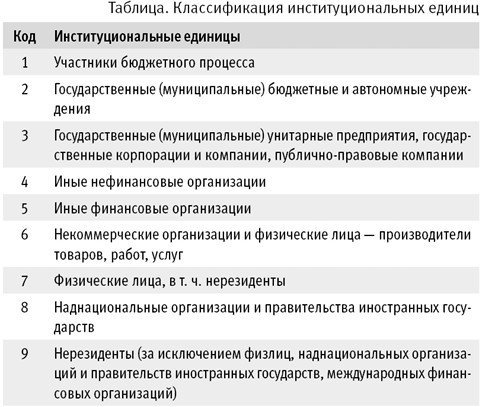

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

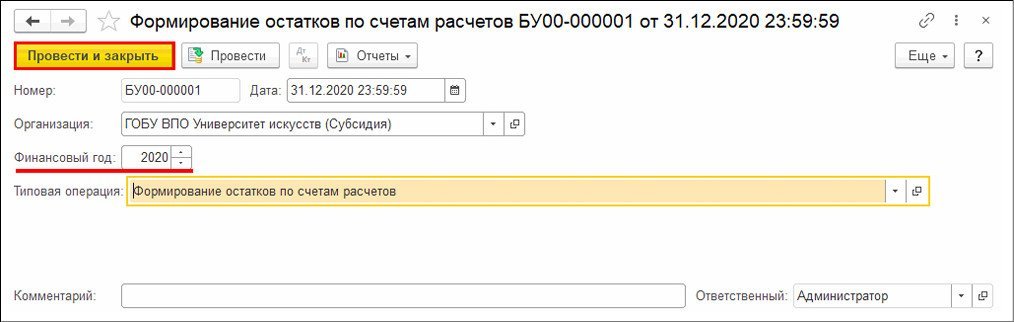

Формирование входящих остатков в «1С:Бухгалтерии государственного учреждения 8»

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 «Вспомогательный». В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть (рис. 1).

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

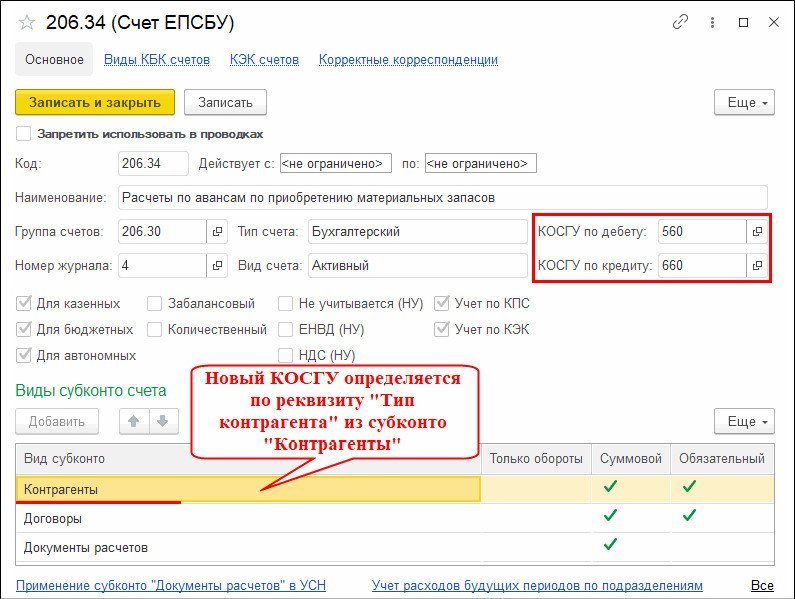

Например, в карточке счета 303.01 «Расчеты по налогу на доходы физических лиц» для дебета и кредита указаны детальные подстатьи КОСГУ с кодом по Классификации институциональных единиц «1».

По данному счету остатки по КЭК 831 и 731 будут перенесены на код «001»:

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье «1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году».

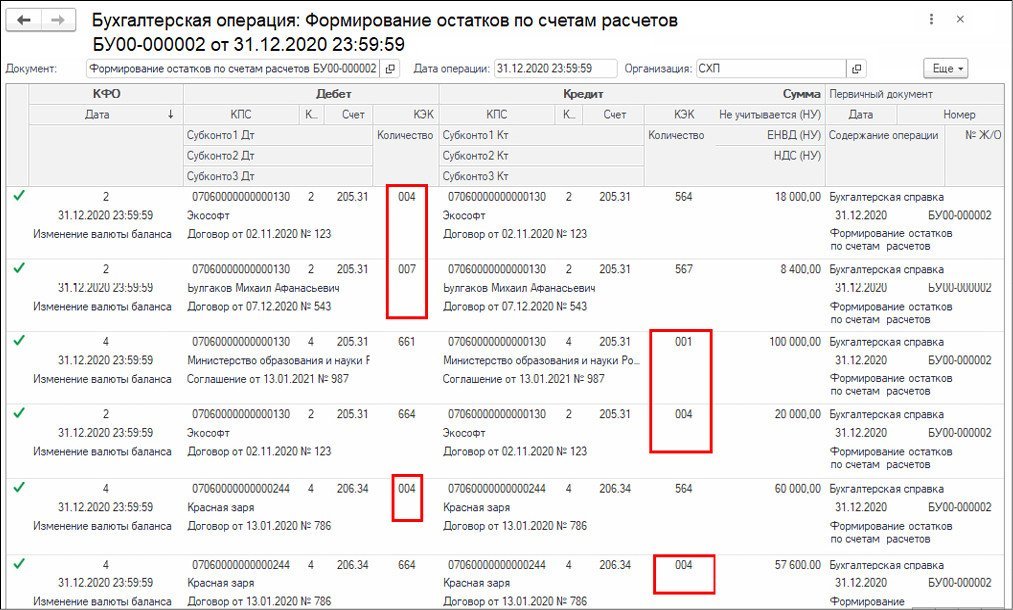

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009 (рис. 3).

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 0504072) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

«В группе граф 5-8 «изменение задолженности» отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей дебиторской задолженности»;

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей кредиторской задолженности».»

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 0503769) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

ОКОПФ (ОК 028-2012): Приложение В — Раздел I

Основные понятия и определения КИСЭ

Основные понятия и определения

В основу классификации институциональных секторов экономики положены общие принципы, критерии и понятия СНС-2008, адаптированные к условиям организации экономики Российской Федерации с учетом национального законодательства.

Понятия и определения, приведенные ниже, если иное не установлено законодательством Российской Федерации, определяются исключительно в целях статистики и применения настоящего Приложения.

Понятия и термины, используемые в настоящем Приложении, по которым не установлены определения, применяются в том значении, в каком они используются в гражданском, бюджетном и других отраслях законодательства Российской Федерации.

Критерии отнесения институциональных единиц к тому или иному институциональному сектору экономики определяются Федеральной службой государственной статистики по данным об их экономической деятельности за каждый отчетный год и применяются с учетом их сохранения в течение трех лет подряд.

Классификация институциональных секторов экономики (КИСЭ) представляет собой стандартное инструментальное средство систематизации и структурирования информации в соответствии с международными правилами и является составной частью нормативно-справочной информации, в том числе для использования в системе государственной статистики.

Основанием для разработки КИСЭ являются:

1.1 Экономическая территория Российской Федерации — находящаяся под административным управлением Правительства Российской Федерации географическая территория страны, в пределах которой обеспечено свободное передвижение граждан, товаров и капитала.

В экономическую территорию Российской Федерации входят также острова, воздушное пространство, территориальные воды и континентальный шельф, расположенный в международных водах, в отношении которых распространяется юрисдикция Российской Федерации, «территориальные анклавы» в странах остального мира, т.е. четко очерченные части территорий других стран, используемые Правительством Российской Федерации на условиях аренды или права собственности для дипломатических, военных, научных или других целей с официального политического согласия органов государственного управления страны, на территории которой они фактически расположены.

На них размещаются и осуществляют свою деятельность посольства, консульства, торговые и другие представительства Российской Федерации за рубежом.

1.3 Институциональная единица — хозяйствующая единица, которая обладает правом владеть активами и принимать обязательства и осуществлять операции от своего имени в соответствии с действующим законодательством Российской Федерации.

Типами институциональных единиц являются:

1) корпорации (включая квазикорпорации) — юридические лица, являющиеся коммерческими организациями:

2) органы государственной власти (государственные органы), органы местного самоуправления, органы управления государственными внебюджетными фондами, государственные (муниципальные) учреждения;

3) домашние хозяйства;

4) некоммерческие организации (НКО), за исключением органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами:

1.4 Институциональный сектор экономики — совокупность институциональных единиц, однородных с точки зрения их функций в экономике и источников финансирования, обуславливающих их сходное экономическое поведение.

Институциональные единицы — резиденты Российской Федерации группируются в пять взаимоисключающих секторов:

Каждый сектор является частью экономики Российской Федерации и имеет характеристики, отличающие его от других секторов.

Секторы подразделяются на подсекторы, а затем на более детальные составляющие (субподсекторы), характеризующиеся по мере дальнейшего дробления все большей степенью однородности.

1.5 Корпорация

Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 Гражданского кодекса Российской Федерации, являются корпоративными юридическими лицами (корпорациями).

В зависимости от видов экономической деятельности корпорации могут быть финансовыми и нефинансовыми.

1.6 Квазикорпорация — некорпоративное предприятие, созданное с целью производства товаров, работ и услуг для реализации их на рынке, достаточно независимое от его собственника, располагающее информацией для ведения полного набора счетов (отчетности).

1.7 Финансовые корпорации представляют собой институциональные единицы, которые в основном заняты оказанием финансовых услуг, включая услуги финансового посредничества или вспомогательную финансовую деятельность.

1.8 Нефинансовые корпорации представляют собой институциональные единицы, основной функцией которых является производство товаров, работ и нефинансовых услуг с целью продажи их на рынке и получения прибыли. Затраты на производство возмещаются в основном из выручки от реализации.

1.9 Государственный сектор — совокупность институциональных единиц сектора государственного управления и следующих юридических лиц:

В государственный сектор включаются единицы сектора государственного управления и финансовые и нефинансовые корпорации, соответствующие установленным выше критериям.

1.10 Государственное (муниципальное) учреждение

Учреждением признается унитарная некоммерческая организация, созданная собственником (Российской Федерацией, субъектом Российской Федерации, муниципальным образованием) для осуществления управленческих, социально-культурных или иных функций некоммерческого характера, финансируемая и контролируемая органами государственной власти (государственными органами), органами местного самоуправления.

1.11 Домашнее хозяйство — институциональная единица, состоящая, как правило, из небольшой группы лиц, которые живут вместе, объединяют часть или все свои доходы и активы и которые коллективно потребляют некоторые виды товаров, работ и услуг (в основном жилищные).

В качестве домашних хозяйств могут выступать семьи из одного или нескольких лиц.

К домашним хозяйствам относится также так называемое институциональное население, т.е. лица, находящиеся в течение относительно длительного периода времени в больницах, домах престарелых, тюрьмах и т.д.

Домашние хозяйства могут быть как потребителями, так и производителями товаров, работ и услуг, осуществляя экономическую деятельность в форме индивидуальных предпринимателей либо неформально, с целью обеспечения продукцией собственных потребностей или реализации ее на рынке.

1.12 Рыночные и нерыночные производители товаров, работ и услуг — производители, занимающиеся соответственно рыночным или нерыночным производством, а также производством для собственного использования.

Разграничение рыночных и нерыночных производителей товаров, работ и услуг является ключевым для определения общей структуры секторальной экономики и идентификации принадлежности хозяйствующих субъектов к соответствующим секторам экономики.

1.12.1 Рыночные производители относятся, в соответствии с характером их деятельности, к сектору нефинансовых корпораций или к сектору финансовых корпораций, а также могут быть отнесены к сектору домашних хозяйств.

В состав рыночных производителей включаются хозяйствующие субъекты (институциональные единицы), реализующие свои товары, работы и услуги по экономически значимым ценам, то есть по ценам, оказывающим влияние на спрос и предложение товаров, работ и услуг.

На практике для разграничения рыночных и нерыночных производителей во всех секторах, кроме сектора государственного управления, этот принцип реализуется применением «Правила 50 процентов» (см. п. 1.13).

Для разграничения рыночного и нерыночного производства государственных (муниципальных) корпоративных и унитарных юридических лиц используются дополнительные критерии, изложенные в пп. 2.2, 2.3, 3.2, 3.3, 4.2, 4.3.

1.12.2 Нерыночные производители относятся к сектору государственного управления либо к сектору некоммерческих организаций, обслуживающих домашние хозяйства.

К ним могут быть отнесены домашние хозяйства – производители продукции для собственного использования.

1.13 «Правило 50 процентов»

Критерием разграничения рыночного и нерыночного производства для целей настоящей классификации является соотношение между выручкой от реализации товаров, работ и услуг и затратами на производство товаров, выполнение работ и услуг.

Суть его состоит в следующем:

«Правило 50 процентов» применяется на основе данных за период не менее двух лет.

Это правило не распространяется на некоторые высокосубсидируемые предприятия (например, угольной промышленности, жилищного хозяйства, сельского хозяйства), которые относятся к рыночным производителям.

В целях использования данного критерия определение выручки от реализации и затрат на производство имеет свои особенности.

1.13.1 Выручка от реализации — сумма средств в денежном эквиваленте, полученная от реализации произведенной продукции, выполненных работ и оказанных услуг за определенный период.

Определяется в размере выпуска продукции без учета налогов и субсидий на продукты.

1.13.2 Затраты на производство включают сумму промежуточного потребления товаров и услуг, оплаты труда, потребления основного капитала и налогов на производство, а также субсидии на производство.

Затраты на производство не должны включать издержек, понесенных при осуществлении валового накопления основного капитала из собственного производства, например, при строительстве хозяйственным способом.

1.14 Некоммерческие организации (далее — НКО) — институциональные единицы, занятые экономической деятельностью, целью которых не является извлечение прибыли для единиц, которые являются владельцами НКО или которые их финансируют и контролируют.

НКО могут быть рыночными или нерыночными единицами.

Рыночные НКО, финансируемые и контролируемые корпорациями, относятся к сектору корпораций (нефинансовых или финансовых).

Нерыночные НКО могут финансироваться и контролироваться органами государственного управления и домашними хозяйствами.

Первые относятся к сектору государственного управления, а вторые образуют отдельный сектор экономики — некоммерческие организации, обслуживающие домашние хозяйства (НКООДХ).

Отнесение НКО к тому или иному сектору экономики осуществляется в зависимости от источников их финансирования.

Институциональные единицы, относящиеся к некоммерческим организациям, могут быть представлены юридическими лицами в следующих организационно-правовых формах:

общественные организации, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), органы общественной самодеятельности, территориальные общественные самоуправления;

потребительские кооперативы, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, садоводческие, огороднические и дачные потребительские кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

ассоциации (союзы), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные;

товарищества собственников недвижимости, к которым относятся, в том числе товарищества собственников жилья;

казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации;

общины коренных малочисленных народов Российской Федерации;

фонды, к которым относятся в том числе общественные и благотворительные фонды;

учреждения, к которым относятся государственные учреждения, в том числе государственные академии наук, муниципальные учреждения и частные учреждения, в том числе общественные;

автономные некоммерческие организации;

адвокатские образования, являющиеся юридическими лицами (коллегии адвокатов, адвокатского бюро или юридической консультации);

Институциональные единицы, относящиеся к некоммерческим организациям, могут получать прибыль в результате осуществления, в соответствии с законодательством Российской Федерации, приносящей доход деятельности, если это предусмотрено их уставами и служит достижению целей, ради которых они созданы.

1.14.1 НКО, занятые рыночным производством

НКО, занятые рыночным производством, — это производители, выпуск продукции которых или большая его часть реализуется по экономически значимым ценам, то есть по ценам, которые оказывают существенное влияние на объем продукции (товаров, работ и услуг), который производители готовы поставить, и на объем продукции (товаров, работ и услуг), который покупатели хотят приобрести.

Школы, колледжи, университеты, клиники, больницы и др. являются НКО, занятыми рыночным производством, если они получают платежи, которые отражают их затраты на производство и которые достаточно высоки, чтобы существенно влиять на спрос на их услуги.

В результате производственной деятельности этих единиц должны получаться прибыль или убыток.

Такая прибыль от производства остается в распоряжении НКО.

С другой стороны, указанные НКО могут получать дополнительные средства (субсидии, пожертвования, гранты) от отдельных лиц, корпораций, органов государственной власти (государственных органов), органов местного самоуправления.

Таким образом, они могут приобретать активы, которые могут приносить значительные доходы от собственности в дополнение к доходам от платежей за услуги, что позволяет им взимать платежи ниже средней величины затрат.

Однако они должны продолжать рассматриваться в качестве НКО, занятых рыночным производством, пока платежи за их услуги определяются в основном издержками на производство и они достаточно высоки, чтобы оказывать существенное влияние на спрос.

Такие НКО используют доходы от пожертвований и дарений для того, чтобы снизить высокие цены за свои услуги.

1.14.2 Рыночные НКО, обслуживающие предприятия (организации)

Некоторые рыночные НКО ограничивают свою деятельность предоставлением услуг другим рыночным производителям.

Большинство рыночных НКО, обслуживающих предприятия (организации), создаются ассоциациями предприятий, чьи интересы они должны продвигать и обеспечивать.

Они включают торговые палаты, ассоциации производителей в сельском хозяйстве, обрабатывающей промышленности и в торговле, организации работодателей, научно-исследовательские организации, лаборатории, занимающиеся проведением тестирования, или другие организации, занятые видами деятельности, которые представляют общий интерес для группы предприятий, которые их контролируют и финансируют.

НКО часто заняты рекламированием деятельности группы предприятий (организаций) или предоставлением консультаций и содействием отдельным членам НКО, попавшим в затруднительное положение по той или другой причине.

1.14.3 НКО, занятые нерыночным производством

Большинство НКО являются нерыночными производителями.

Нерыночные производители — это производители, которые предоставляют большую часть своего выпуска другим единицам бесплатно или по экономически незначимым ценам, т.е. по ценам, не влияющим на спрос и предложение товаров, работ и услуг.

Таким образом, НКО, занятые преимущественно нерыночным производством, могут быть идентифицированы не только тем, что они не могут обеспечить финансовые выгоды единицам, которые ими управляют и финансируют их, но также и тем, что они должны использовать принципиально другие источники получения средств (отличные от выручки от продажи товаров, работ и услуг) для возмещения их затрат на производство.

НКО, занятые, в основном, нерыночным производством, подразделяются на две группы: НКО, которые контролируются органами государственной власти (государственными органами), органами местного самоуправления, и НКО, которые не контролируются органами государственной власти (государственными органами), органами местного самоуправления.

Первые относятся к сектору государственного управления в соответствии с определенными ниже критериями.

Вторые называются «некоммерческими организациями, обслуживающими домашние хозяйства» (НКООДХ), и образуют отдельный институциональный сектор.

1.15 Контроль органов государственной власти (государственных органов) и органов местного самоуправления над некоммерческими организациями

Контроль над НКО определяется как возможность осуществлять общую политику или программу НКО.

Для контроля над НКО органами государственной власти (государственными органами) и органами местного самоуправления рассматриваются следующие показатели.

К сектору некоммерческих организаций, обслуживающих домашние хозяйства, относятся:

1.17 Классификация секторов нефинансовых и финансовых корпораций на нижестоящих уровнях

Секторы нефинансовых и финансовых корпораций на нижестоящих уровнях (на уровнях подсекторов для нефинансовых корпораций и субподсекторов для финансовых корпораций) классифицируются на корпорации под контролем органов государственной власти (государственных органов) и органов местного самоуправления, национальные частные и под иностранным контролем.

1.17.1.1 Наличие государственного (муниципального) имущества в размере не менее установленной величины в общем объеме имущества.

Государственный сектор экономики включает организации, у которых более 50% уставного капитала находится в государственной (муниципальной) собственности, т.е. составляет имущество Российской Федерации и/или имущество субъектов Российской Федерации, и/или имущество муниципальных образований.

Корпорации, входящие в государственный сектор экономики, охватывают: государственные унитарные предприятия, хозяйственные общества, в уставном капитале которых более 50% акций (долей) находятся в государственной (муниципальной) собственности и более 50% акций (долей) находятся в собственности хозяйственных обществ, относящихся к государственному сектору экономики.

1.17.1.2 Наличие контроля органов государственной власти (государственных органов) и органов местного самоуправления над корпорациями:

корпорация является корпорацией под контролем органов государственной власти (государственных органов) и органов местного самоуправления, если государственное (муниципальное) учреждение, другая корпорация под контролем органов государственной власти и органов местного самоуправления или объединение государственных (муниципальных) учреждений и корпораций контролируют какую-либо корпорацию, причем контроль определен как возможность осуществлять общую корпоративную политику корпорации.

Выражение «общая корпоративная политика», как оно принято в данном случае, должно пониматься в широком смысле и означать ключевую финансовую и оперативную политику, относящуюся к стратегическим целям корпорации как рыночного производителя;

при осуществлении органами государственной власти (государственными органами) и органами местного самоуправления полномочий, в соответствии с законодательством Российской Федерации, необходимо при их определении установить, равносильно ли осуществление этих полномочий определению общей корпоративной политики конкретной корпорации и установлению контроля над корпорацией.

Законодательство и регулирующие административные документы, относящиеся ко всем единицам данной группировки или к конкретной отрасли, не должны рассматриваться как обеспечивающие контроль над этими единицами;

возможность определять общую корпоративную политику не обязательно включает прямой ежедневный контроль над деятельностью или операциями конкретной корпорации.

Руководители таких корпораций будут управлять ими в соответствии с общими целями конкретной корпорации.

Также возможность определения общей корпоративной политики той или иной корпорации не означает прямого контроля над любыми профессиональными, техническими или научными решениями, поскольку они обычно рассматриваются как часть ключевой компетенции самой корпорации.

Способы осуществления контроля над корпорациями могут значительно варьироваться.

Однако на практике наиболее важными критериями осуществления контроля считаются следующие.

Хотя один из критериев в одних случаях может считаться достаточным для определения существования контроля, в других случаях только несколько критериев одновременно могут свидетельствовать о существовании контроля.

Решение, основанное на всей совокупности критериев, будет неизбежно носить характер экспертного суждения, но такие суждения должны быть сделаны при принятии решения о виде осуществляемого контроля.

1.18 Экономика в целом (национальная экономика) — совокупность институциональных единиц-резидентов, составляющих российскую экономику в целом.

1.19 Остальной мир — совокупность институциональных единиц-нерезидентов, которые вступают в экономические отношения с единицами — резидентами Российской Федерации или имеют с ними какие-либо иные экономические и финансовые взаимоотношения.