Что такое БИК банка

Для корректного совершения банковских операций важно правильно и в нужном поле платежных получений или аккредитивов указывать те или иные банковские реквизиты. Среди них важное место занимает БИК банка.

Все секреты БИК для предпринимателей – ниже.

Вопрос: Как организации заполнить уведомление об открытии (закрытии) счета за рубежом в иностранном банке (иной организации финансового рынка)?

Посмотреть ответ

БИК – российский реквизит

Банковский идентификационный код (БИК) – это реквизит, который используют все кредитные организации Российской Федерации. Он предназначен для уточнения и облегчения идентификации конкретного банка в межбанковской сети.

В Российской Федерации кодировку производит Банк России, он же ведет и классификатор БИК. Указание БИК при операциях в российских банковских учреждениях должно производиться в соответствии со справочником БИК, составленном на основании Положения Центробанка российской Федерации № 225-П от 06.05.2003 г. «О справочнике банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть ЦБ РФ».

ОБРАТИТЕ ВНИМАНИЕ! Данный реквизит используется в банковских учреждениях многих стран. Кодировка и справочник индивидуальны для каждой державы, потому что устанавливаются ее главным финансовым учреждением.

О чем поведает БИК

БИК несет зашифрованную информацию о:

Какие реквизиты получателя и его банка указать в платежном поручении на уплату административного штрафа?

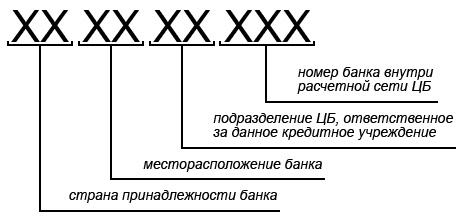

Из каких элементов состоит БИК

Совокупность элементов, составляющих БИК, является уникальной в банковской системе РФ. Этот код имеет 9 позиций, каждая из которых обладает собственным значением:

СПРАВКА! Если расчетно-кассовый центр входит в состав Центробанка, три последние цифры БИК будут тремя нулями. Головному центру и его подразделениям присвоено значение «001», а ко всем остальным подразделениям ЦБ относится код «002».

НАПРИМЕР. Имеется код БИК 041501787. Попытаемся его расшифровать:

04 – банк относится к Российской Федерации;

15 – обозначает Брянский филиал;

01 – этому коду соответствует подразделение банка «Солидарность» под номером 01 в городе Брянск;

787 – указывает на открытие корреспондентского счета № 30101810900000000787 в Брянском филиале АО «Солидарность».

Где найти БИК

Если вам нужно узнать номер БИК конкретного банка, нужно обратиться к вышеупомянутому справочнику. Его можно отыскать в сети Интернет на официальном сайте Цетробанка Российской Федерации. Для этого на главной странице нужно выбрать раздел «Межрегиональный центр информатизации». Открыв его, вы получите возможность установить на свой компьютер программный комплекс «Справочник БИК». Произведя инсталляцию, можно начать поиск конкретного кода.

Можно просмотреть реестр БИКов в виде базы данных в разделе «Информационно-аналитические материалы», зайдя в раздел «Классификаторы и справочники», где необходимо будет выбрать рубрику «Справочник соответствия БИК и СВИФТ БИК» (СВИФТ является международным аналогом БИК, эта аббревиатура расшифровывается как «Сообщество всемирных межбанковских финансовых телекоммуникаций»).

ВНИМАНИЕ! На банковской карте БИК не указывается, но этот номер можно найти на конверте, в котором банк выдает карту и ПИН-код.

Что еще нужно, кроме БИК

Для совершения банковской операции по платежному поручению или аккредитиву нужно знать банковский БИК и номер расчетного счета получателя. Для совершения оплаты другие реквизиты не обязательны. Однако, их можно уточнить в банковском отделении или на сайте Центробанка Российской Федерации.

Что будет, если БИК указать ошибочно

Так как банковские операции проводятся в большом количестве, неизбежно случаются ошибки при проведении платежей.

Если их причина не в компьютерном сбое или операционной проблеме, а в заполнении документов, то виновником ошибки будет перевододатель, неверно заполнивший платежное поручение.

Работник банка не всегда может заметить ошибку в момент подачи документов, так как в связи с ростом количества операций время обслуживание каждого клиента вынужденно сократилось. Ответственность за ошибку лежит на отправителе счета, но банковские работники должны всемерно способствовать снижению таких ситуаций, консультируя клиентов в вопросах заполнения платежных поручений.

Такого БИК нет

Если клиент ошибся при указании самых значимых реквизитов, таких как БИК и/или расчетный счет получателя, а банковский сотрудник принял этот документ, банк не сможет отправить этот платеж. Вероятнее всего, банковское учреждение само свяжется с отправителем, чтобы уточнить ошибочные реквизиты. Если же платеж все же отправится, деньги вернутся максимум через 3 банковских дня. Если клиент обнаружил ошибку сам, нужно как можно скорее связаться с банковским учреждением для возврата денег и уведомления банка-получателя.

БИК существует, но не тот

Если данные были указаны ошибочно, а клиент хотел отправить платеж по другим реквизитам, у банка нет никаких причин задерживать отправку платежа, ведь реквизиты реальны. В таком случае, ошибку обнаружит отправитель, когда поймет, что средства до получателя не дошли, а возможно, раньше, просмотрев копию платежного поручения. Что же делать? Банк помочь не сможет, ведь он корректно выполнил операцию.

Нужно обратиться к тому, к кому ваши средства попали по ошибке. Ему нужно направить официальную письменную просьбу о возврате ошибочно перечисленных средств, указав в письме реквизиты для возврата. Эффективнее будет дополнительно перезвонить и переговорить с представителем получателя лично. Если получатель не захочет вернуть ошибочно полученные деньги, отправителю останется только судебное разбирательство.

Ошибка в БИК бюджетного платежа

Самая сложная ситуация, когда ошибочно совершен какой-либо платеж в государственный бюджет (налог, сбор, штраф, пеня и т.п.). Пока будет длиться разбирательство и решаться вопрос с возвратом, сроки для уплаты пройдут. Необходимо сразу по обнаружении ошибки направить официальное письмо туда, куда по ошибке пришел платеж. Вернуть его вряд ли удастся, а вот зачислить в счет будущих оплат или перенаправить на нужный счет гораздо реальнее.

ВНИМАНИЕ! Ошибки в вводе БИК в электронной форме встречаются значительно реже, так как автоматизация сама «подсказывает» дальнейшие цифры при вводе первых значений, самостоятельно определяя банк по его БИКу.

Ошибка «ключевания»

Последний девятый знак совпадает с последней цифрой в корреспондентском счете банка. Эта цифра является ключевой. Ее можно вычислить, зная номер самой кредитной организации и лицевой счет.

Если БИК был указан неверно, алгоритм расчета ключа даст неверный результат. Существуют специальные онлайн-программы, проверяющие БИК на данную ошибку. Для того, чтобы осуществить проверку, нужно ввести последние три цифры БИК счета, который вы хотите проверить, а затем номер лицевого счета. Система автоматически вычислит правильный ключ.

Что такое БИК банка?

Дата публикации: 08.05.2021

При безналичном перечислении денежных средств плательщику необходимо со всей ответственностью подойти к заполнению реквизитов. Правильное заполнение полей платежного поручения гарантирует, что деньги не потеряются и дойдут до адресата. Поскольку средства хранятся в безналичной форме, кредитную организацию, в которой находится счет получателя, следует однозначно определить.

Наиболее известным способом идентификации физических и юридических лиц в России является ИНН. Его применение позволяет указать на конкретное юридическое лицо, в том числе и на банк. Но что делать, если счет у контрагента открыт в филиале банка, а не в головной организации. ИНН у них будет одинаковый, но для правильного указания адресата этого будет недостаточно. В этом случае необходимо использовать БИК.

Поможет код

БИК представляет собой девятизначный номер, который ЦБ РФ выдает каждому участнику безналичных расчетов на территории страны. Для всех кредитных организаций или филиалов банка БИК является уникальным. Таким образом, верное указание БИК не даст платежу уйти в никуда.

БИК – это сокращение, которое определяется очень просто – банковский идентификационный код.

Расшифровать код

На первый взгляд может показаться, что значения БИК случайны. Но это далеко не так. Структура банковского кода утверждена Банком России, а каждая цифра имеет определенное значение.

Например, по банковскому идентификационному коду 045402727 можно узнать следующую информацию об организации:

Найти код

В примере выше показано много полезной информации, но отсутствует самое главное: наименование банка. Для поиска БИК по названию кредитной организации или любых ее реквизитов по идентификационному коду необходимо воспользоваться Справочником БИК.

Справочник БИК ведет Центральный Банк России, публикует на своем официальном сайте ежедневно и обновляет. К сожалению, формат предоставления сведений не позволяет воспользоваться Справочником неподготовленному человеку. Поэтому приходится искать альтернативные источники:

Кстати, орловский банк из примера определяется в реестре как ОАО «Орелсоцбанк». Примечательно, что лицензия у него отозвана еще в 2012 году, однако из Справочника БИК он не исключен. Более того, при ликвидации банка в Справочнике ему присваивается соответствующий признак, а код еще некоторое время остается в системе.

Неверный код

В настоящее время в сети появляется множество ресурсов, позволяющих заполнить платежное поручения онлайн и даже произвести оплату со своей банковской карты. Одним из преимуществ предоставления услуги на таких сайтах являются встроенные справочники, в том числе и актуальный реестр банковских идентификационных кодов. Поэтому ошибиться в указании БИК можно только если прописывать его вручную.

При неверном определении БИК возможно два варианта событий:

При осуществлении платежей важно указание всех реквизитов в платежном поручении. Одним из самых главных является БИК. Он позволяет денежному переводу совершить путь от одного конкретного банка в другой конкретный банк. Можно сказать, БИК – это адрес дома, в котором «проживает» получатель. А без этого реквизита, как известно, отправление доставлено не будет.

Банковские реквизиты: что это такое

Наверняка вам хоть раз приходилось вводить аббревиатуры БИК, КПП, к/с. А если еще нет, то когда-нибудь точно придется. Давайте разберемся, что значат эти буквы и цифры, где их используют и насколько безопасно ими делиться.

Когда Олеся заполняла договор на оказание услуг, на последнем листе ей нужно было вписать свои банковские реквизиты.

Когда в ветеринарной клинике не работал терминал, Василия попросили совершить оплату на счет.

Когда Мария работала от лица ООО, поставщики просили ее прислать для выставления счета карту партнера.

Мы предлагаем разобраться с платежной абракадаброй. Узнаем, что значит каждая строчка банковских реквизитов, кому можно видеть эти данные, и что случится, если случайно ошибиться в одной из цифр.

Что такое банковские реквизиты

Банковские реквизиты (их еще называют платежными) нужны для проведения безналичных платежей.

Осуществить платеж можно:

Первые два варианта удобно использовать в повседневной жизни – например, отправлять деньги друзьям или родным с помощью карты «Халва». А вот организациям удобнее использовать последний вариант.

Однако вместе со счетом почему-то запрашивают еще и другие данные – БИК, ИНН, КПП, КБК, к/с. Они тоже нужны, потому что это составляющие адреса человека или организации. Благодаря этим данным банк понимает, кому именно отправляет деньги.

Что такое расчетный счет

Расчетный счет – это уникальный номер, который присваивается клиенту в банке. Расчетный счет (р/с) могут иметь только организации или ИП. Для физлиц подобная комбинация цифр называется просто «счет».

Р/с используют для:

Он состоит из комбинации 20 цифр:

407 02 810 5 6200 ХХХХХХХ

405, 406 – номер государственных организаций,

407 – номер негосударственных организаций,

01 – финансовое учреждение,

02 – коммерческая организация,

03 – некоммерческая организация,

Значение всех цифр можно посмотреть здесь.

Значение всех кодов можно посмотреть здесь.

Важно: у клиентов одного банка номера счетов отличаются, а вот у клиентов разных – могут совпасть. Чтобы не произошло ошибки, запрашивают остальные реквизиты.

Подробно о том, что такое р/с и как его открыть, мы рассказывали в этой статье.

Что такое корреспондентский счет

Корреспондентский счет, который в записях может фигурировать под видом «к/с», в отличии от р/с относится не к лично ИП или организации, а к финансовой организации. К/с используют для проведения межбанковских операций.

Если деньги переводятся из Совкомбанка в другой, то к/с необходим. А если внутри одного банка – нет.

Отличие расчетного счета от корреспондентского.

К/с тоже состоит из 20 знаков, однако в начале всегда идет комбинация 301. А последние три знака соответствуют последним трем знакам БИК.

Что такое БИК

БИК расшифровывается как банковский идентификационный код. Он позволяет увидеть, где открыт счет.

БИК присваивается каждому банку (иногда и филиалу) Банком России. Он же и ведет учет всех кодов.

БИК состоит из 9 цифр:

ХХ ХХ ХХ ХХХ

Что такое ИНН

Индивидуальный налоговый номер присваивается физлицам, ИП и организациям, позволяет вести учет налогоплательщиков. При переводах ИНН служит для идентификации получателя.

ИНН физлиц состоит из 12 цифр, и вы хорошо с ним знакомы. ИНН юрлиц – из 10. Рассмотрим подробнее:

ХХХХ ХХХХХ Х – для юрлиц,

ХХХХ ХХХХХХ ХХ – для физлиц.

Важно: ИНН физлица и ИП одинаковый.

Что такое КПП

КПП расшифровывается как код причины постановки на учет в налоговой, он состоит из 9 цифр:

ХХ ХХ ХХ ХХХ

Как правило, КПП дополняет ИНН и идет в записях идет рядом с ним. Но в отличие от ИНН, это не уникальный номер, а лишь демонстрация причины постановки на учет.

Важно: КПП присваивается только организациям, их может быть несколько, и они могут изменяться. Например, при смене места регистрации.

Что такое КБК

КБК – код бюджетной классификации. Он состоит из 20 знаков и используется для переводов в государственный бюджет.

ХХХ ХХХХХХХХХХ ХХХХХХХ

Перечень КБК ежегодно утверждает Минфин, поэтому актуальный список можно найти в соответствующем приказе.

Что еще указывают в банковских реквизитах

Кроме закодированного в цифры адреса, в раздел с реквизитами владельца нередко вписывают дополнительную информацию.

Сюда вписывается ФИО человека, владеющего счетом, или полное наименование организации.

Например, Сидоров Владимир Петрович.

Например, ИП «Салют» или ООО «Удача».

Финансовая организация, в которой открыли счет. Это может быть как подразделение, так и общее наименование, если у финансовой организации нет своих филиалов.

Например, ПАО «Совкомбанк».

Назначение платежа – не формальная строчка, а часть «антиотмывочного закона» 115-ФЗ. Благодаря этим данным контрагент и банк понимают цель платежа – например, оплата товара или возврат долга.

Важно прописывать строку не общими формулировками, а с указанием конкретных названий, номера договора или счета.

Если не заполнить строчку, финансовая организация не идентифицирует платеж, из-за чего могут возникнуть вопросы к бизнесу, как следствие – появятся ненужные проблемы.

Пример корректного заполнения:

Оплата по договору №589 от 24.11.2021 за поставку товара (мебель) НДС не облагается.

Для указания налога на добавленную стоимость иногда выделяется отдельная строка.

Например: НДС не облагается / НДС включен.

Основной государственный регистрационный номер для организаций или ИП. Он состоит из 13 цифр и соответствует номеру записи в ЕГРЮЛ или ЕГРИП.

Например, ОГРН: 1144400000425.

Код предприятия в соответствии с Общероссийским классификатором предприятий и организаций. Он состоит из 8 или 10 цифр. Нужен, чтобы облегчить учет и ведение списков предприятий в общероссийских базах данных.

Например, ОКПО: 24399828.

Также иногда прописываются ОКАТО или ОКТМО – сведения об адресе регистрации компании.

Что такое SWIFT-реквизиты и зачем они нужны

Перевести деньги в любой валюте за границу или получить их оттуда можно через систему SWIFT. SWIFT – уникальный код из букв и цифр, который присваивается банку для прямых переводов.

SWIFT Совкомбанка: SOMRRUMM.

Дополнительно к нему могут применяться три цифры для уточнения подразделения для перевода.

Запомните: для переводов внутри России используются обычные банковские реквизиты, для переводов за границу – SWIFT-реквизиты.

Как узнать свои банковские реквизиты

Узнать свои банковские реквизиты можно:

Что делать, если ошибся в написании банковских реквизитов

Во-первых, не паниковать. Ввод большого количества данных при переводах организации или ИП – достаточно муторная работа, но именно это и позволяет банку безошибочно определить, кому вы отправляете деньги.

Если напутать в одной из цифр или строк, «пазл» не сойдется, и система зафиксирует ошибку.

Надеемся, теперь у вас есть представление о том, что значит вереница цифр в банковских реквизитах, и вы без труда сможете выудить нужную вам информацию в таинственных кодировках.

Я ошибся в реквизитах при переводе денег

Всем привет. А что мне делать, если я переводил деньги и ошибся в одной цифре? Например, в номере карты или реквизитах. Куда нужно обращаться — в мой банк или в который переводил? Можно ли вообще вернуть деньги в таком случае?

Вернуть деньги можно, но способ зависит от того, как вы переводили средства и куда.

Ошиблись при переводе с карты на карту

Допустим, вы переводите деньги с карты на карту: вводите в приложении номер карты и сумму перевода. Нажимая кнопку «Перевести», вы автоматически подтверждаете, что указали все данные верно. Поэтому перед отправкой лучше еще раз проверить введенные цифры. Особенно если раньше вы уже так ошибались.

Если все-таки ошиблись и указали неверный номер карты получателя, обращаться надо в банк получателя перевода. Сначала запросите справку о совершенной операции в своем банке. Это можно сделать в отделении, по электронной почте или через чат в мобильном приложении. В справке будут указаны первые шесть и последние четыре цифры номера карты получателя — по ним банк-получатель найдет перевод. С полученной справкой обратитесь в службу поддержки банка, получившего платеж.

Если банк-получатель откажет в возврате платежа, можно вернуть деньги в принудительном порядке как неосновательное обогащение. В зависимости от обстоятельств можно написать заявление в полицию или обратиться в суд. На этом этапе лучше заручиться поддержкой юриста, чтобы все сделать правильно и не потерять время. Сверху можно взыскать неустойку и компенсации.

Ошиблись при межбанковском переводе

Если в реквизитах допустили ошибку и платеж не нашел получателя, деньги попадут в банк-получатель на счет нераспознанных платежей. Скорее всего, в таком случае с вами свяжется специалист банка: он уточнит реквизиты и в итоге зачислит средства на нужный счет.

Что делать, если банк по ошибке зачислил вам деньги

Но не все банки занимаются детальным разбором переводов.

Если вы обнаружили, что сделали ошибку в реквизитах, можно обратиться в банк, отправивший перевод. Сотрудники отправят в банк-получатель платежа письмо-уточнение о вашем переводе. Теоретически это может помочь зачислению средств на верный счет, но все зависит от внутренней политики банка-получателя.

Второй вариант — обратиться в банк-получатель с платежным поручением.

Если в течение пяти рабочих дней платеж не будет зачислен на счет получателя, деньги должны вернуться на ваш счет.

Еще можно отправить запрос на возврат средств через ваш банк. Но так делают не все банки — уточняйте в службе поддержки.

Ошиблись при переводе в бюджетную организацию

Если через пять рабочих дней платеж к вам не вернулся, значит, его зачислили на счет по ошибочным реквизитам. Тут банк-отправитель перевода ничем не сможет помочь и необходимо обращаться в банк-получатель для розыска платежа.

Как избежать таких ситуаций

Всегда проверяйте реквизиты перед переводом. В приложении Тинькофф-банка, если переводите другому клиенту банка, увидите его фамилию и инициалы при переводе.

Если вы регулярно переводите деньги друзьям или оплачиваете какие-то услуги, внесите эти платежи в избранное — сэкономите время и не ошибетесь:

Если вы обнаружили ошибку при переводе средств, не ждите пять дней, а сразу обращайтесь в банк или организацию, в которую был направлен ошибочный платеж.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Ошибка операциониста. Кто отвечает и как вернуть деньги

Вы принесли реквизиты в банк, операционист ввел по ним платежку и деньги ушли. Но оказалось, что при вводе допущена ошибка и они ушли не туда. Руководство банка не признает своей вины, деньги не возвращают. Довольно распространенная ситуация. Кто прав и виноват в случае ошибок операциониста и как вернуть деньги — в этой статье.

Почему банки часто не признают ошибок операциониста

Хотя это исключительное происшествие и, как правило, банки идут навстречу клиенту, пытаясь решить его проблемы, все таки часто они пытаются «свалить» все проблемы на его голову. И причин этому может быть несколько:

Таким образом, формально обвинить операциониста и, что еще более важно для его начальника, самого руководителя вряд ли возможно. На практике даже при проведении внутреннего расследования шансов у начальства каким-либо образом их наказать очень немного. Разве что «пострадавшие» сами признают свою вину и возьмут ее на себя. Опытные банкиры всегда сошлются на регламенты работы, на несовершенство системы контроля, на то, что «программа не выловила ошибок, а сами они не роботы и могут ошибаться». На самого клиента, который не проверил документ, в конце концов.

Как вернуть неправильный платеж

Поиск виновных, конечно, занятие увлекательное, но давайте обсудим как вернуть деньги. И здесь у клиента все очень плохо. Дело в том, что если деньги списались, значит формально документ прошел все проверки и считается правильным. То есть у него корректно заполнен номер расчетного счета, причем он коррелирует с БИК банка (контрольный ключ номера расчетного счета вычисляется принимая во внимание БИК). Если платеж налоговый, пошлина или комиссия, то в этом случае правильно заполнены дополнительные поля. То есть цифры могут быть любые, но их количество удовлетворяет программу.

Может ли банк послать письмо получателю с целью определить судьбу платежа

Может. Но на практике это почти бесполезно. Существующие электронные банковские форматы обмена информацией не предусматривают отправки сообщения с коррекцией «в догонку». То есть отправлять нечего и нет способа это сделать. Операционист может отправить письмо в простой свободной форме, но оно вряд ли будет учтено принимающей стороной. Просто потому, что в регламенте обмена электронными платежными документами такой способ общения не предусмотрен. Другое дело, если принимающий банк сам столкнулся с трудностями. Например, не все реквизиты с его точки зрения заполнены корректно. И, например, получатель имеет другой ИНН чем тот, что указан в платежке. Тогда он сам должен отправить запрос и в его ответе можно отправить правильные реквизиты.

Как быть, если указаны неправильные налоговые и бюджетные данные — КБК, ОКТМО и т.д.

В этом случае деньги поступают на счета Федерального Казначейства. Обратно они сами по себе отправлены не будут, никаких запросов в связи с ними тоже не поступит. Единственный правильный ход дела — от имени плательщика написать официальное письмо в Казначейство, с просьбой считать платеж с одними реквизитами платежом с другими реквизитами. В этом случае работники Казначейства переведут его со счета невыясненных платежей, где он может находиться теоретически бесконечно долго, на счет с правильными реквизитами. Можно попытаться и вернуть деньги. Но зная перспективы этого процесса и довольно длительные обстоятельства, им сопутствующие, операционист и работники банка будут пытаться полностью возложить всю ответственность за него на клиента. Тем более, что по их убеждению он и так ответственный.

Как вернуть деньги, если указан неправильный получатель (реквизиты получателя неправильные)

Одновременно самый простой и самый сложный путь.

Самый простой: если реквизиты получателя указаны неправильно (наименование, ИНН, КПП и т.д.), то банк получателя обязан выставить уточняющий запрос отправителю. Попутно поставить платеж на «не выясненные». Если пояснений не поступит — в течение 5 дней отправить его обратно. В этом случае клиент получит свои деньги.

Самый сложный: получатель указан правильно, вместе со всеми реквизитами. Но не тот, что нужно. Например, неверно выбран из базы данных. В этом случае деньги прямиком попадут на расчетный счет этого клиента. И уже ни банк отправителя, ни кредитная организация получателя не в праве будут их изъять. В этом случае необходимо плательщику уже обращаться с письмом к получателю. То есть к той организации или частному лицу, на счет которых зачислились деньги. И уже они будут рассматривать это письмо, определяя, стоит ли отправить деньги обратно. Зачисленные неверно из-за ошибки операциониста в банке.