Мазхабы в Исламе. Сколько мазхабов и как называются?

Мазхабы в Исламе – это сборник задач и постановлений, которые были выведены великими учёными-муджтахитами опираясь на шариатские доводы.

Сколько мазхабов в Исламе и как называются?

Мазхабы делятся на четыре:

Все они основаны на Коране, Сунне, Иджме и Кыясе.

Коран – это главный источник мусульманских знаний.

Сунна – путь и знания оставленные пророком Мухаммадом (мир ему).

Иджма – единогласное мнение авторитетных богословов.

Кыяс – суждение по сравнению ситуаций описанных в Коране и Сунне.

Ханафитский мазхаб

Имамом ханафитского мазхаба принято считать Имама Агзама Абу Ханифу. Его настоящее имя Нугман, имя отца Сабит. Родился в Куфе в 80 году по мусульманскому календарю (699 году по григорианскому). Умер в Багдаде 150 году по хиджре (767 году по григорианскому).

В наши дни Ханафитский мазхаб широко распространен в Средней Азии, Узбекистане, Казахстане, Турции, России (Татарстан, Башкирия).

Маликитский мазхаб

Основатель данного мазхаба – Имам Малик Ибн Анас. Родился по хиджре в 93 году (по милади 711 год) в городе Медина. Покинул этот мир там же в 170 году по хиджре (795 год по григорианскому календарю).

Распространен в странах северной и западной Африки, в некоторых странах персидского залива.

Шафиитский мазхаб

Данный мазхаб основан Имамом Мухаммадом ибн Идрис Шафии. Он родился в Газзе 150 году по хиджре (767 год по гр. календарю). Умер в Египте 204 году по хиджре (по гр. 819 год).

Этот мазхаб широко распространен в Египте, Палестине, Индонезии, Сирии, Ираке, России (Дагестан, Чечня).

Ханбалитский мазхаб

Основан Имамом Ахмад ибн Мухаммад ибн Ханбалом, который родился в Багдаде 164 году по хиджре (гр. 780), умер там же в 240 году по хиджре (855 год по гр. календарю).

В современном исламском мире ханбалитский мазхаб имеет широкое распространение в Саудовской Аравии, а также есть школы в ОАЭ, Кувейте, Бахрейне.

Во время жизни пророка (мир ему и благословение Аллаха) мусульмане решали интересующие себя вопросы спрашивая у самого пророка, после его смерти у сподвижников и табиинов. Имамы мазхабов изучали и собирали знания именно у сподвижников и табиинов, а также использовали свои взгляды и знания в решении некоторых вопросов. Вот таким образом и вошли в арену мазхабы.

Зачем нужны мазхабы в Исламе

Пророк Мухаммад (мир ему и благословение Аллаха) сказал: «Самый лучший из веков – это мой век, а затем следующий век, а затем следующий».

Из этого хадиса мы понимаем, что самые лучшие люди – это те, которые жили в первые 3 века Ислама, а 4 имама мазхабов (да будет доволен ими Аллах): имам Абу-Ханифа, имам Малик, имам аш-Шафии и имам Ахмад – все они жили в течение этих трёх столетий. Некоторые жили во втором веке, например Абу-Ханифа он из табиинов. Известно, что он даже виделся с шестью или семью сподвижниками пророка (мир ему).

Все 4 имама отличались сильной богобоязненностью, скрупулезностью в соблюдении требований религии, и были очень сильны в знаниях. Вся мусульманская община считает их людьми из числа праведных предшественников (саляфу салих). Саляфы – это те, кто жил в первый, второй и третий век Ислама.

Все мусульмане приняли их слова в качестве довода и стали изучать и следовать их трудам. Ведь они взяли эти знания у табиинов, а табиины взяли у сподвижников, а они – у пророка Мухаммада (мир ему и благословение Аллаха). Как же прекрасны те, кто передал нам наследство, и тот, кто оставил нам это наследство. Те, кто передал – это четыре имама, а тот, кто оставил – это Посланник Аллаха (мир ему и благословение).

Представьте себе, если не будет мазхабов, то каждый необразованный человек начал бы выводить решения из Корана и Сунны самостоятельно, в итоге в мире было бы не четыре, а сколько мусульман столько и мазхабов.

Чем исламские банки отличаются от обычных

Исламские банки работают по принципам шариата: выдают деньги без процентов, но только под конкретные проекты. Чем еще исламский банкинг отличается от мировой финансовой системы, расскажем в статье.

Исламский банкинг – понятие в мире финансистов не новое. Однако среди новичков вызывает недоумение: «Может ли религия сочетаться с работой банков?» Может, и вполне успешно.

Исламские банки работают по законам шариата – как религия предписывает вести себя. В статье расскажем, как в исламских странах можно взять кредит, а также объясним, почему мусульмане считают банки инвесторами, а не кредиторами.

Принципы работы исламского банкинга

Основное отличие исламского банкинга от традиционного – запрет на проценты со вкладов.

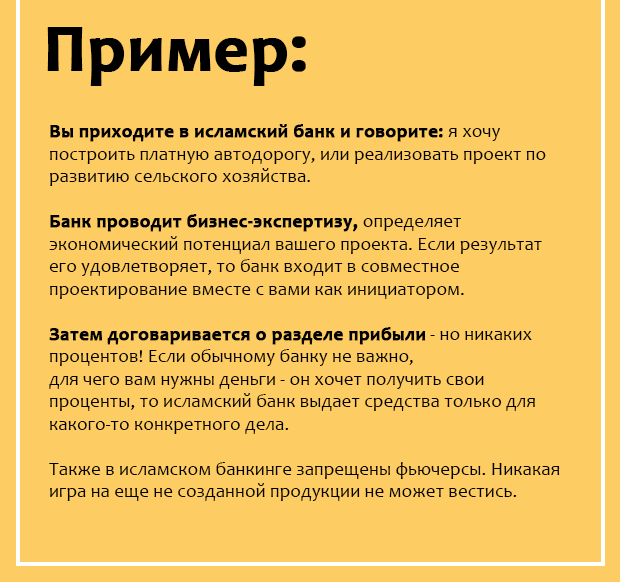

К исламскому банкингу ближе всего проектное инвестирование: банк, как инвестор, разделяет риски компании. Для этого финансовая организация тщательнее изучает кредитную историю предпринимателя, компанию и вероятные угрозы.

Запрещены проценты

Исламский банкинг запрещает устанавливать заранее оговоренную сумму, зависящую от времени и размера долга. По законам мусульман, жить и работать необходимо на условиях общественной честности и праведности.

Мусульманам не запрещено получать прибыль, но нельзя для этого использовать проценты. В таком случае не производится товар или услуга, да и благосостояние в обществе не возрастает.

Некоторые мусульмане, даже живя в европейских странах, придерживаются норм шариата и отказываются от получения процентов за вклад. Для этого они заполняют соответствующее заявление в кредитной организации.

Риски пополам

Банк не получает проценты, поэтому он становится не кредитором, а инвестором. Соответственно, делит риски вместе с предпринимателем.

Евгений более шести лет жил и работал в филиале российской компании в Саудовской Аравии. По прошествии четырех лет он решил вместе со своим другом арабом открыть свое дело.

Друзья пришли в банк за кредитом. Они предоставили подробный бизнес-план. Специалисты кредитной организации проверили придирчивую бизнес-экспертизу проекта. Через несколько месяцев был получен положительный ответ: банк стал инвестором компании. По условиям он получил с кредита не проценты, а часть прибыли.

Деньги идут на производство

Исламский банкинг запрещает направлять деньги на что-либо, кроме реальных продуктов. Запрещены операции с фьючерсами, свопами и другими видами продукции, которая не является материальной.

В банк, работающий по принципам шариата, средства попадают только для инвестирования в реальный бизнес. Все банковские инструменты созданы так, чтобы прибыль получалась на реальных делах.

Запрещена спекуляция

Исламский банкинг выступает против азартных игр. Также запрещено взаимодействовать с деривативами (ценная бумага, стоимость которой зависит от базового актива, либо других ценных бумаг). Это объясняется тем, что работа с деривативами слишком рискованная, и клиент может потерять вложения.

Нельзя вкладывать деньги в порочный бизнес

Договор прежде всего

В исламском банкинге важнее всего выполнять принципы договора. Этого должны придерживаться все стороны контракта. Если одна из сторон будет сомневаться даже на долю процента, сделка не состоится. Исламские банкиры избегают финансовых неприятностей.

Ведущие термины банков исламских стран

Беспроцентная ссуда, получаемая малым бизнесом от банка, называется кардуль-хасан. В арабских странах, например, в Иране, финансовые организации должны направлять часть денег на бессудную ссуду. При этом запрещено требовать проценты. У заемщика есть право внести добровольное вознаграждение, чтобы отблагодарить финансовую организацию.

Мурабаха – одна из популярных услуг. Похожа на кредит в обычном банке и лизинг. Финансовая организация выделяет деньги на определенное приобретение. До тех пор, пока должник не выплатит весь заем, товар будет принадлежать кредитной организации.

Получается, что финансовая организация приобретает продукт по одной цене, чтобы продать дороже. Продажа товаров в арабских государствах не запрещена.

Такафул — страхование по исламским принципам. Взнос на страховку направляется в страховую компанию. С этого момента действует условие, что при возникновении форс-мажора, финансы вернут. В накопительный фонд собирается часть денег. Инвестирование этого вклада приносит владельцам доход, который прописывается в контракте.

Исламские банки используют термин «мушарака». Он предполагает совместное финансирование какой-то идеи или дела несколькими инвесторами. В этом разрешено участвовать частным лицам и предприятиям.

Этот финансовый инструмент известен еще со времен караванной торговли. Тогда продукт передавал один торговец второму, до места продажи товар доставлял другой, а продавали его уже третьи купцы.

Прибыль в мушарака делится таким образом:

Убытки компания делит в зависимости от суммы, внесенной участниками сделки.

При размещении депозитов используют термин «мудараба». Собственник денег отдает свои средства банку, а тот вкладывает их в развитие бизнеса. Заранее оговариваются принципы распределения прибыли. Потребитель осведомлен о сфере инвестирования денег. В обычной финансовой системе эту схему называют венчурное финансирование.

Первый опыт

Банки в арабских странах – явление новое относительно американской и европейской денежной системы. Первая финансовая организация возникла в 1963 году в Египте. Инициатором являлся Mit Ghamr, который привлекал средства физлиц и инвестировал накопленные вложения. Просуществовал Mit Ghamr до 1967 года.

Население состояло из религиозных сельских жителей, которые следовали исламским ценностям и не размещали свои деньги на банковских вкладах. Создатели банка должны были убедить граждан в безопасности своей затеи и научить их пользоваться финансовыми услугами.

Они планировали познакомить деревенских жителей с финансовой культурой. Банк Mit Ghamr использовал сберегательные, инвестиционные и закят счета. Финансовая организация не выплачивала проценты, изначально придерживаясь норм шариата. Однако их было разрешено забирать при первой необходимости. Также жители могли взять беспроцентный займ, чтобы открыть свое дело.

Mit Ghamr стал успешным. Накопительные счета за три года выросли с 25 тысяч до 125 тысяч египетских фунтов. Депозиты выросли с 35 тысяч до 75 тысяч египетских фунтов. Хотя банк тщательно отбирал кандидатов и отказ получали 60% заявителей.

Участники эксперимента выбирались тщательнейшим образом. Однако банк Mit Ghamr пришлось закрыть в связи с неблагоприятной политической обстановкой.

Открытие банка по принципам шариата в городе

В 1971 году в Каире открыли Социальный банк Насер. Финансовая организация выдавала беспроцентные займы на производство и делила прибыль, если проект был успешен. Также компания помогала нуждающимся, выдавала кредиты студентам для учебы. Первый капитал банку выделил президент.

После Социального банка Насер открыли Dubai Islamic Bank в 1975 году. Его создали правители Дубай и Кувейта. Капитал Dubai Islamic Bank составляет 50 млн дирхам.

Несколько арабских финансовых организаций работают под руководством международных исламских холдинговых компаний АИ-Mal аль-Ислами «(DMI) Доверие и контроль» и группа Аль-Барака.

Распространение исламских банков

В Азии и Африке располагаются главные вероятные потребители услуг банков, работающих по нормам шариата. Филиалы кредитных компаний открыты в европейских странах и США.

Бизнесмены Ирана, Пакистана, Судана работают по нормам исламского банкинга. В Малайзии, ОАЭ, Брунее, Саудовской Аравии бок о бок существуют финансовые организации обоих видов.

В России исламские банки представлены слабо. В 90-е годы по такой системе работал «Бадр-Форте Банк». Его открыл доктор технических наук Адалет Джабиев. Финансовая организация входила в международную Ассоциацию Исламских Банков, представлял интересы российских компаний на Ближнем Востоке.

В 2006 году Центробанк отозвал лицензию у «Бадр-Форте Банк». Причиной было названы четыре транзакции. О них финансовая организация вовремя не уведомила Росфиннадзор.

Обычные финансовые организации работают с «исламскими окнами». В них предоставляются банковские инструменты по нормам ислама. По такому принципу работает Национальный коммерческий банк Саудовской Аравии и банк Миср Египта.

Исламский банкинг: особенности и интересные факты.

Понятие исламской финансовой системы стало известно в не мусульманских странах в 80-х годах прошлого века. И за последние годы стало привычным в лексиконе финансистов во многих странах. Этот финансовый институт в современном мире играет все более важную роль. Ведь число граждан в разных странах, в том числе в США и Великобритании, исповедующих ислам и отказывающихся пользоваться услугами традиционных банков, значительно выросло. Поэтому изучение исламского банкинга является очень актуальной темой в мировой экономике. А на волне недовольства современной банковской системе, будет интересным и полезным узнать о наличии альтернативы существующему порядку.

Характеристики исламской финансовой системы

О ключевой особенности исламского банкинга — запрете взимания процента — слышали многие. Однако принципы исламских финансов являются значительно более широкими. Они соответствуют законам шариата — это правила и законы, касающиеся как управления экономикой, так и социальных, политических, культурных аспектов исламского общества.

1. Запрет ставки процента. Действительно, в исламской финансовой системе, прежде всего, запрещается «риба». Это любая заранее определенная ставка, которая зависит от сроков и величины займа. Такой запрет объясняется мусульманскими законами о социальной справедливости и равенстве. Ислам поощряет получение прибыли, но осуждает использование процента в целях получения прибыли. Ведь такая деятельность не приводит к созданию продукта и не увеличивает благосостояние общества.

2. Разделение риска. Поскольку банк не взимает процент за предоставление денег в долг, он становится, по сути, инвестором, а не кредитором. Таким образом, владелец капитала и предприниматель разделяют риски, связанные с реализацией проекта.

3. Деньги — это потенциальный капитал. Реальным капиталом они становятся тогда, когда инвестируются в производственную деятельность.

4. Запрет спекулятивного поведения. В связи с этим запрещаются любые азартные игры, а также работа с производными финансовыми инструментами (деривативами), поскольку операции с ними характеризуются значительным риском.

5. Принцип ненарушаемости договоров. По правилам исламского банкинга, исполнение договорных обязательств является самым важным для сторон сделки. Благодаря этому снижаются риски для всех участников.

Основные отличия от традиционных банков

Функции банков в исламской модели не отличаются от традиционной: они обеспечивают работу национальной платежной системы и выступают в качестве финансовых посредников. Ключевое отличие, как мы уже выяснили, заключается в запрете получения вознаграждения в виде процентного платежа. Однако при этом ислам не осуждает получение прибыли в принципе, просто запрещает тот интерес, который не зависит от результатов деятельности. Согласно нормам исламской этики прибыль должна стать вознаграждением за риск, труд и усилия.

Основные понятия исламского банкинга

В исламском банкинге, как и в традиционном, существуют разнообразные финансовые инструменты. Рассмотрим несколько из них.

Самым распространенным является «мурабаха»— это нечто среднее между классическим кредитом и лизингом. В этом случае кредит выделяется под конкретную покупку. И пока клиент не погасит всю оговоренную сумму, банк является собственником товара. Таким образом, «мурабаха» — это торговая сделка, в которой банк покупает товар по одной цене, а продает по другой. А торговля в исламе не запрещена.

«Мудараба» — этот вид банковских услуг применяется при размещении депозитов. Владелец денег размещает свои финансы у партнера, который использует их для финансирования какого-то вида бизнеса. Прибыль, полученная от этой деятельности, разделяется между участниками договора. В традиционной финансовой системе аналогом «мудараба» является венчурное финансирование.

Мусульмане также активно пользуются «мушарака», предполагающий совместное финансирование какого-то проекта группой участников. В нее могут входить как частные лица, так и компании. Прибыль делится соответственно вкладу каждого их участников.

«Такафул» — подразумевает внесение страховых взносов страховщику при условии, что в случае наступления страхового случая деньги будут возвращены. При этом часть средств поступает в накопительный фонд. От инвестирования этих денег участники получают доход, который указывается в договоре.

Достаточно распространенным в исламских странах является «кардуль хасана». Это беспроцентная ссуда, которая предоставляется малому бизнесу и является жизненно важной для него. В Иране, к примеру, банки обязаны тратить на «кардуль хасана» определенную часть собственных средств. Как мы помним, требовать процент за использование денег запрещено, однако заемщик может добровольно отблагодарить кредитора, выплатив вознаграждение («хиба»).

Первая исламская финансовая организация появилась в 60-е годы в Египте, а точнее в 1963 году. Тогда сберегательный банк Mit Ghamr начал проводить операции по привлечению средств физлиц, а также по инвестированию накопленных ресурсов.

В настоящее время исламский банкинг востребован, в первую очередь, в мусульманских странах. В Южной, Юго-Восточной и Средней Азии и Африке сконцентрирована основная часть потенциальных клиентов данных банков. Кроме того, такие организации можно встретить в Европе, США и Австралии.

В Иране, Пакистане и Судане финансовая система полностью подчиняется исламским нормам, и все банки этих стран являются исламскими. В таких мусульманских странах, как Малайзия, Индонезия, Объединенные Арабские Эмираты, Саудовская Аравия, Бруней присутствуют банки обоих типов, причем число обычных банков также достаточно велико.

Кредитной деятельностью по законам шариата занимаются в том числе и немусульманские финансовые организации, в частности, UBS и Citigroup. А европейские бизнес-школы все чаще открывают факультеты и отделения по исламским финансам.

В России существовал исламский банк – «Бадр-Форте Банк», в создании которого принимал участие Гейдар Джемаль. Этот банк был инициирован Адалетом Джабиевым, который до этого работал классическим банкиром, а потом вошел в пространство исламского банкинга. В 1997 году на базе своих финансовых структур и при помощи Исламского банка развития в Джидде он создал исламский банк. Дело шло на лад, в 60 странах были открыты отделения и корреспондентские счета. В Центральном банке «Бадр-Форте Банк» был зарегистрирован и лицензирован как проектно-инвестиционный банк. Однако в 2006 году зампредседателя ЦБ Козлов инициировал отъем лицензии, в результате чего очень полезное начинание после 10 лет работы было погублено. По словам Гейдара Джемаля, курицу, несшую золотые яйца, зарезали по письму Госдепа США в адрес Центробанка, так как департаменту не нравились широкие связи банка в исламском мире. Тем не менее, такой опыт имел место, Адалет Джабиев сегодня возглавляет консалтинговую компанию «Аш-Шамс» и живет в Азербайджане. Также деятельность на базе исламского кредитования ведёт небольшая организация в Дагестане, под названием «Ля Риба Финанс».

Словарь мусульманских терминов

Читая статьи по исламской тематике или просто общаясь с мусульманином, Вы можете порой не понимать собеседника из-за частого использования слов, которые являются простой транслитерацией с арабских или тюркских эквивалентов.

Абдулла́х [ عَبْدُ الله араб.] Раб Аллаха (или раб Божий). “Абд” происходит от корня ‘айн-ба-даль (ибада – поклонение) и связано, соответственно, с “поклонениеем”, “служением”, но никак ни с несвободой или рабством в привычном значении этого слова. Для обозначения русского “раб” в арабском языке подходит не слово “‘абд”, а другие слова, например: мамлюк и ракык.

Аза́н [ أَذَانٌ араб.] Призыв на молитву. Провозглашается муэдзином.

Коран делится на 114 сур (глав). Суры делятся на аяты.

КРАТКИЙ СЛОВАРЬ МУСУЛЬМАНСКИХ ТЕРМИНОВ

Аллâћ – Бог, Единый Создатель всего, Тот, Кто достоин наивысшей степени поклонения.

ал-‘Арш – самое грандиозное из созданий Аллâћа, свидетельствующее о Его Безграничном Могуществе; Ал-‘Арш находится над Седьмым небом; является потолком Рая.

ал-Аджнабî – не-маħрам.

ал-Аджнабîйа – женщина – не-маħрам.

ал-‘Аíâбат – определенное место в Мекке, куда бросают камешки в одном из ритуалов обряда Хаджжа.

‘Âлим – мусульманский ученый.

ал-‘Аċр – Послеполуденная (Предзакатная) молитва.

‘Аврат – определенная часть тела, которая должна быть прикрыта в присутствии чужих людей –‘аджнабî (т.е. с которыми потенциально разрешено вступать в брак) и при совершении Намаза.

Авсűí (ед. ч. – висí) – мера объема.

Баракат – Благословение от Аллâћа, наделение Богом Своих рабов дополнительными благами.

Басмалаћ – чтение Би-сми-Ллâћи-р-Раħмâни-р-Раħîм

«С Именем Аллâћа, Милостивого для всех на Этом Свете и Милостивого для верующих – на Том Свете».

Буġâт – грешники.

ал-Вâджиб – обязательное.

Витр – дополнительная ночная молитва, совершаемая после 5-й обязательной молитвы.

ал-Вуđű’ – малое (частичное) ритуальное омовение.

ал-Ġусул – большое (полное) ритуальное омовение.

Джамâ’а – коллектив, коллективный Намаз.

ал-Джанâза – Погребальная молитва.

Джуму’а – Пятничная молитва, выполняемая коллективно вместо Намаза «Аż-Żућр».

Джунűб – человек, у которого произошло выделение манî (спермы), или если он совершил половой акт (даже, если не было семяизвержения).

Ду’â’ – Мольба, обращенная к Аллâћу.

аз-Зинâ – прелюбодеяние.

аż-Żућр – Пополуденная молитва.

Закâт – выделение части имущества тем, кому положено по Шарî’ату.

Завâль – отклонение солнца от зенита.

Źиммî – люди Писания (христиане и иудеи), проживающие в Исламском государстве и находящиеся под его защитой.

‘Ибâда – наивысшая степень поклонения, которой достоин только Аллâћ.

‘Ид ал-‘Аđħâ – Праздник жертвоприношения (Курбан-Байрам) – 10-е число месяца Źу-л-Ħиджа мусульманского календаря.

‘Ид ал-Фитр – Праздник разговения (Ураза-Байрам) по окончании месяца Поста Рамаđâна – 1-е число месяца Шаввâла мусульманского календаря.

‘Идда – период, в течение которого вдова или разведенная женщина не имеет права выходить замуж.

Иджма’ – единогласное подтверждение ученых-муджтаћидов решения по конкретному религиозному вопросу.

Имâм – тот, за кем следуют в коллективном Намазе; великий ‘âлим; мусульманский правитель.

Ислам – покорность Единому Богу в соответствии с ниспосланными Им Законами – Шарî’атами; религия всех Пророков, мир им.

Иснâд – цепочка передачи Ħадîĉов.

Истинджâ’ – подмывание с целью очищения от наджасы.

Ал-И’тидâл – возвращение в положение «стоя» после поясного поклона в Намазе.

Ал-Иĥлâċ – искренность.

Ал-‘Îшâ’ – Ночная молитва.

Ка’ба – священное кубообразное строение в Мекке (город в западной части Аравийского полуострова), самая древняя мечеть на Земле.

Íâри’ – чтец Кур’âна.

ал-Íаźф – слова, оскорбляющие честь человека или его родственника, обвинение в прелюбодеянии.

каффâрат – искупление.

Íибла (Кыбла) – направление в сторону Ка’бы для совершения Намаза.

Куфр – неверие.

Иирâд – определенный денежный контракт между двумя партнерами, в котором имущество одного из них используется в торговле другим с его разрешения, а прибыль делится между ними обоими.

Ал-Касб – приобретение.

Кафан – саван.

Кафир – неверующий, немусульманин.

Мават – никому не принадлежащая земля.

Ал-Магриб – Молитва после захода солнца.

Маźћаб – религиозная правовая школа в Исламе.

Маíâм – вид чтения Íур’âна.

Манî – арабский термин, обозначающий сперму у мужчин и аналогичную жидкость у женщин, выделяющуюся при оргазме.

Ма’мűм – следующий в Намазе за имамом.

Маћр – дар, который муж обязан преподнести жене сразу или спустя время после заключения брака.

Маħрам – близкий родственник женщины, за которого ей нельзя выходить замуж.

Маħрамîйа – родственница мужчины, на которой согласно Шарî’ату ему нельзя жениться (например, родная сестра, мать, тетя, бабушка, дочь, внучка и т.д.).

Машрű’ият – то, что входит в Шарî’ат, согласно единому мнению мусульманских ученых; разрешенное деяние, религиозный ритуал.

Мîíâт – определенное время или место.

Му’аźźин – призывающий на Молитву.

Мубтади’ – имеющий ошибочное представление по некоторым вопросам Ислама.

Мудд – мера объема (одна пригоршня ладоней среднего человека).

Муджтаћид – высокообразованный ‘âлим Ислама, имеющий право на ‘Ижтићад (вынесение религиозных заключений в соответствии с Шарî’атом по вопросам, в которых нет единого мнения ‘âлимов); основатели четырех известных мазћабов Ислама являлись муджтаћидами.

Мумайиз – ребенок, достигший возраста, когда понимает речь, обращенную к нему, и осмысленно отвечает (обычно к семи годам по лунному календарю ребенок уже мумайиз).

Ал-Мусаíат – договор между хозяином сада и наемным рабочим.

Муставţин – тот, кто постоянно живет в определенной местности и намеревается жить в ней все время.

Мусульмане – покорные Единому Богу в соответствии с ниспосланными Им Законами; последователи Ислама.

Муċħаф – экземпляр Кур’âна.

Мутаћћира – чистая вода, пригодная для ритуального очищения.

Муħаддиĉ – ‘âлим – знаток Ħадîĉов, который имеет право на передачу Ħадîĉов по цепочке ‘âлимов, берущей свое начало от Пророка Муħаммада.

Муħрим – совершающий Хаджж или ‘Умру.

Наджаса – нечистоты (к примеру, моча, кал, кровь).

Наźр – торжественный обет.

Намаз – коленопреклонная молитва.

Наíд – золото или серебро.

Нафл – все благочестивые деяния, выполняемые в качестве Сунны, т.е. деяния, не являющиеся обязательными (фарđом).

Никâħ – бракосочетание согласно Шарî’ату.

Ниċâб – минимум имущества, подлежащего Закяту.

Рак’ат – повторяющийся цикл в Намазе.

Ар-Ридда – вероотступничество.

Рукн – основа, базис.

Ар-Рукű’ – поясной поклон в Намазе.

Ċа’а – мера объема (четыре пригорошни ладоней среднего человека).

Ċадаíа – любое благодеяние (сверх обязательных деяний), совершенное ради Аллâћа, например: милостыня, чтение Íур’âна умершим мусульманам, произнесение слов «Ас-Салâму ‘алâйкум!» первым во время приветствия мусульманина.

Саджда – земной поклон, падение ниц, когда лоб касается земли.

Са’й – один из ритуалов Хаджжа: семикратная пробежка между холмами Аċ-Ċафâ и Ал-Марвâ.

Саляфиты – мусульмане, жившие в первые три века ћиджры (в период, названный Золотым веком Ислама).

Ĉавâб – вознаграждение за благодеяние, которое ожидает верующего на Том Свете.

Ċаħâба – сподвижник Пророка Муħаммада ┬, т.е. тот, кто принял Ислам при жизни Пророка ┬, встречался с ним и умер, будучи мусульманином.

Сивâк – природная зубочистка, которую рекомендовал использовать Пророк Муħаммад ┬.

Сунна – действия и слова Пророка Муħаммада ┬.

Ас-Сутра – преграда.

Ċифат – Атрибут.

Тâби’űн – мусульмане, не видевшиеся с Пророком Муħаммадом ┬, но встречавшиеся с Его сподвижниками.

Та’зир – исправительное наказание, налагаемое правителем.

Такбîрат «Ал-Иħрâм» – произнесение слов «Аллâћу Акбар» в начале Намаза.

Такбîр – произнесение слов «Аллâћу Акбар».

Тамйîз – достижение возраста мумайиз.

Ţавâф – ритуальный обход вокруг Ка’бы.

Тафсîр – толкование (разъяснение значения) Íур’âна.

Таћâрат – ритуальная чистота, ритуальное очищение.

Ţâћир – чистый, т.е. не загрязненный наджасой.

Ат-Ташрîí – три праздничных дня после дня Курбан-Байрама (Праздника жертвоприношения) – 11-13-го числа месяца Źу-л-Ħиджа мусульманского календаря.

Таяммум – ритуальное очищение чистым песком или землей.

Та’мîн – произнесение слова «Аминь», что означает обращение к Богу о принятии мольбы.

Ташаћћуд – текст «Ат-Таħиййата».

‘Умра – Малое паломничество.

Фиíћ – Исламское правоведение.

Фаíић – Исламский правовед.

Фарâ’иđ – наука о разделе наследства.

Фарđ – обязанность (по Шарî’ату).

Фарđ ‘айн – личная обязанность.

Фарđ кифая – обязанность, налагаемая на общину мусульман.

Фатвâ – религиозное заключение.

Ħадаĉ – обстоятельство, после которого следует совершить таћарат (ал-вуđű’ или ал-ġуċул) для выполнения предписаний Ислама.

Ħаджж – Паломничество к святыням Ислама в Мекке и ее окрестностях в месяце Źу-л-Ħиджа.

Ħадîĉ Пророка Муħаммада – повествование о том, что Пророк сказал, совершил, а также о том, что Он одобрил, отверг или осудил молча.

Ħалâл – разрешенное.

Ĥалафиты – мусульмане, жившие после салафитов.

Ħарâм – запрещенное.

Ħасан – хороший, достоверный по степени передачи Ħадîĉ.

Ĥуф – кожаные носки.

Шарî’ат – Закон, ниспосланный Богом; свод Исламских законов.

Шарîф – потомок Пророка Муħаммада ┬.

Шарţ – условие ритуала – то, что не входит как составная часть в ритуал, но без его соблюдения ритуал не будет действителен.

Шафâ’ат – Заступничество: мольба, обращенная к Аллâћу, за кого-либо из мусульман.

Шаћâдатâн – два Исламских свидетельства: «Нет божества кроме Аллâћа, и Муħаммад – Его Посланник».

Шаћîд – мусульманин, павший в борьбе за Веру (это шаћîд 1-й, высшей, степени); также существуют шаћîды других степеней, которые ушли из жизни при иных обстоятельствах (к примеру, защищая свое имущество, близких, также – женщина, умершая во время родов, умершие вследствие болезни органов брюшной полости и др.).

Ћиджра – Великое переселение Пророка Муħаммада ┬, со сподвижниками из Мекки в Медину, положившее начало мусульманскому летосчислению (летосчислению ћиджры). Это событие произошло в VII веке н.э. по григорианскому календарю.