Что такое кэшбэк: объясню простыми словами, расскажу, как им пользоваться и каковы плюсы, минусы схемы

Всем привет! Сегодня я расскажу вам о том, что такое кэшбэк простыми словами, как он работает, в чем выгода участников схемы, а так же почему за последние 5 лет он обрёл популярность в России и странах СНГ. Кстати, кто не знал, фраза cash back буквально переводится, как «возврат наличных».

Что такое кэшбэк

За февраль 2019 года более 5000 пользователей интернета задали поисковику Яндекса вопрос: «Что такое кэшбэк простыми словами?». В конце концов, нас всегда интересует халява, скидки, бонусы. Поэтому, если появилась очередная возможность сэкономить, почему бы ей не воспользоваться? Во всяком случае, лично я мыслю именно так.

Cash back – это маркетинговый инструмент. Человек рассчитывается в магазине за товар, а через какое-то время на его счёт возвращается часть потраченных денег. В среднем 5-10% от суммы покупки. Причем деньги возвращает не сам магазин, а специальный интернет-сервис или банк.

Получается нечто вроде отсроченной скидки. С точки зрения логики разницы по сути никакой, но вот эмоции вызывает совершенно другие:

Если вы, как и я используете банковские карты или приобретаете товары в интернет-магазинах, не советую игнорировать такую хорошую возможность сэкономить. Ведь любой, даже самый хиленький сервис вернёт вам часть потраченных средств. Ну а худшее, что может случиться – это то, что товар будет куплен по обычной цене.

Как работает и в чём выгода участников схемы

Итак, cash back – это бонус в виде возврата части затраченных на покупку товара средств. Если вы скептики и у вас вдруг возникли вопросы из разряда:

Спешу вас успокоить — новая схема приносит выгоду всем участникам сделки. И вот почему:

Привлекает в магазин довольных клиентов за счёт халявной заманиловки. То есть — это ещё и партнёрская программа. О том, что это такое, вы можете почитать в моей статье — «Партнёрские программы: виды и принцип действия».

Но работает сервис вовсе не за «спасибо». Магазин платит ему приличный процент с каждой покупки человека, который им воспользовался. А ресурс уже «отпиливает» кусочек прибыли покупателю, при этом оставаясь в плюсе.

В цену товара изначально заложена стоимость рекламы, однако большинство рекламных кампаний – дорогое удовольствие. Затраты на оплату услуг кэшбэк-сервисов оказываются значительно дешевле. В результате магазин получает огромный приток клиентов, цену на товар оставляет прежней, а на рекламу тратит меньше.

Ну а мы получаем реальный возврат части денег с покупок. В конце года может даже накопить приличная сумма, которую легко можно потратить на какие-нибудь ништяки. Подвоха нет.

Кстати, некоторые ресурсы (например: EPN, Letyshops, Megabonus) имеют свои партнёрские программы и сотрудничают с веб-мастерами и арбитражниками. За каждого нового клиента они предлагают или фиксированную сумму (1-5$) или процент с возврата денег. Например, партнёрка EPN с пакетом «Стандарт» платит 10% от суммы кэшбэка каждого привлечённого пользователя пожизненно. Отличный способ подзаработать, разослав партнерскую ссылку друзьям, не находите?

Преимущества и недостатки

Преимущества для нас с вами вполне очевидны:

А вот минусы заметны не сразу. Недостатки есть как в целом у схемы, так и у отдельных сервисов.

Если говорить на счет схемы в целом, то… Халява затягивает. Если вы часто пользуетесь кэшбэком, разбираетесь в разных сайтах, то рискуете серьёзно увлечься и стать шопоголиком. «Ах, вот возврат 30% с покупки радиоуправляемого самолетика!» (и не важно, что на полке уже пылится радиоуправляемый вертолет, катер, гоночная машинка и квадрокоптер).

А теперь о том, какие недостатки я смог найти:

И всё-же, если говорить про cash back, то что это такое: хитрый развод маркетологов или выгода для покупателя? Лично для меня ответ вполне очевиден — последнее. Недостатки хоть и уменьшают размер получаемой суммы, но они не лишают кэшбэк главного преимущества – приличной экономии средств.

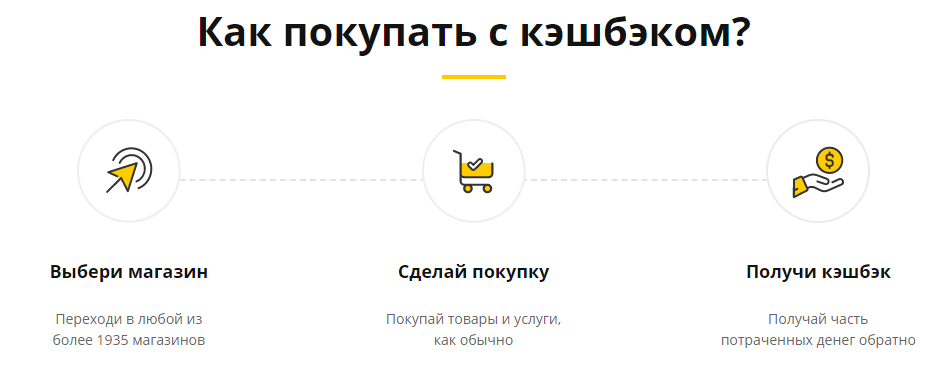

Как пользоваться кэшбэком

На самом деле все достаточно легко, удобно и просто. Вот небольшая пошаговая инструкция, чтобы у вас не осталось никаких вопросов:

У каждого сервиса есть инструкция по применению. Рекомендую ознакомиться перед началом работы, чтобы избежать случайных ошибок.

Деньги поступят на баланс и станут доступными для вывода тогда, когда товар из интернет-магазина окажется у нас на руках.

Карты банков с кэшбэком

А теперь немного про карты с кэшбэком. Суть та же, что и при работе с интернет-магазином, только расплачиваться мы будем пластиковой дебетовой или кредитной картой в обычном магазине, а партнёром выступит банк.

Перечень российских банков, предлагающих такие карты:

Большинство банковских карт с крупным возвратом (свыше 10%) – кредитные. И еще, некоторые банки начисляют на счёт не деньги, а бонусные баллы, которыми можно оплатить другие покупки.

При выборе того или иного предложения учитывайте не только процент возврата, но и стоимость обслуживания, тип карты, перечень магазинов-партнёров.

Заключение

Итак, что такое кэшбэк, если говорить простыми словами? Для нас с вами – скидка после оплаты товара и экономия средств, для магазина – сокращение расходов на рекламу, для сервиса (банка) – источник прибыли. В результате все довольны. Мой совет — смело пользуйтесь услугами кэшбэк-сервисов, экономьте на покупках и не переживайте по поводу обмана. В конце концов скидка и в африке — скидка.

На этом у меня все. Подписывайтесь, рассказывайте друзьям и удачных вам покупок!

Кэшбэк: что это такое простыми словами и как им пользоваться + ТОП кэшбэк-сервисов

Многие люди не доверяют кэшбэк-сервисам, предпочитая думать, что это обман или развод. Нет, есть действительно честные и надежные сервисы, которые будут выплачивать вам проценты с ваших покупок.

И для них в этом тоже есть выгода. Сегодня я расскажу о том, что такое кэшбэк простыми словами. Также я предоставлю вам список популярных кэшбэк-сервисов, которым можно доверять.

Как работает кэшбэк

Весь принцип работы кэшбэка строится на партнерских отношениях между сервисом и магазином. Кэшбэк-сервис привлекает покупателей в магазин, а магазин за это платит ему деньги. Этими деньгами кэшбэк-сервис делится с привлеченными покупателями. То есть, все достаточно просто, никакого обмана.

Вы используете кэшбэк-сервис Letyshops, чтобы купить телефон за 5 000 рублей на AliExpress. По сути, получается, что ЛетиШопс привлек вас для покупки телефона именно на Али.

За это АлиЭкспресс выплатит кэшбэк-сервису 1000 рублей, и из них 500 достанется вам. То есть, получается, что вы вернули себе 10% с покупки телефона.

К слову, я использовал в примере выдуманные цифры. Если вам интересен кэшбэк для AliExpress, то советую ознакомиться с отдельным материалом.

Примерно аналогичным образом работает кэшбэк в дебетовых картах. Там тоже устанавливаются партнерские отношения между банком и различными популярными магазинами.

Если вы будете совершать покупки при помощи дебетовой карты с кэшбэком, вам постепенно будут капать средства, которые потом можно будет вывести.

Обычно для банковских карт устанавливаются не очень высокие проценты, зато обилие различных акций и бонусов все равно дает возможность поиметь свою выгоду. Особенно, если карта у вас основная и вы регулярно совершаете покупки.

В этом и есть вся суть кэшбэка. Выгодные условия по возврату средств мотивируют вас чаще совершать покупки. Это повышает продажи для онлайн-магазинов, поэтому им выгодно сотрудничать с кэшбэк-сервисами.

Сами сервисы получают деньги, часть отдают вам, а остальное забирают себе. В итоге, магазинам — покупатели, кэшбэк-сервисам — комиссия за привлечение, вам — выгодные выплаты и экономия на покупках.

Выгоден ли кэшбэк

Выгода очевидна. Вы просто получаете деньги и вам не нужно делать каких-то лишних действий. Всего-то зарегистрироваться в кэшбэк-сервисе или оформить выгодную дебетовую карту с такой услугой.

После этого вы сможете получать до 20% с покупки в магазинах-партнерах. По своему опыту могу сказать, что с кэшбэк-сервисами и банками сотрудничают практически все популярные онлайн-шопы: АлиЭкспресс, ebay, М.видео и т. д. В общем, вы точно найдете нужный магазин и сможете получить выплату.

Некоторые люди могут подумать, что сервис их обманет. Дескать, халявы не бывает и все это просто развод. Выше я уже объяснил, что кэшбэк-сервис зарабатывает на вас точно также. Поэтому подобные заявления безосновательны.

Можно вообще получать двойной кэшбэк при покупках, если пользоваться связкой дебетовой карты и кэшбэк-сервиса. Например, вы можете оформить карту Тинькофф Банка, покупать через нее и какой-нибудь сервис и получать выплаты и на счет сервиса, и на саму карту.

Помимо самих выплат вы сможете поучаствовать в различных акциях, получить бонусы или персональные скидки. В общем, для тех, кто желает не только экономить на покупках, но еще и немного заработать — использование кэшбэк-сервисов обязательно.

В Америке и Европе кэшбэком пользуются практически все. Причем, в обиходе такая практика аж с 90-х годов. Для американцев не проблема получать по 1000 долларов за свои покупки с кэшбэк-сервисов и банков.

Преимущества

Давайте подытожим. Выгода кэшбэка для простых покупателей:

- Фиксированный процент с каждой покупки в популярных онлайн-магазинах. В некоторых магазинах этот процент может достигать 20%. Но чаще всего процент в кэшбэк-сервисах варьируется в пределах 5-10%. Вам не нужно ничего и никому платить. Стоимость покупок остается такой же. Чтобы начать пользоваться кэшбэком достаточно пройти простую регистрацию в сервисе или же заказать дебетовую карту с такой услугой. Во многих сервисах предусмотрены мобильные приложения и расширения для браузеров. То есть вам вообще не нужно париться: один раз зарегистрировались, скачали приложение, установили расширение и за все дальнейшие покупки вам будут начислять деньги. Помимо самих выплат вы сможете получать персональные скидки и бонусы, участвовать в акциях.

Недостатки

Но есть и недостатки, о которых также стоит сказать.

- Средний процент возврата 5-10%. Это значит, что при мелких покупках вы будете получать не столь много денег. В большинстве кэшбэк-сервисов есть минимальная сумма на вывод. При мелких покупках очень сложно будет преодолеть необходимый порог. То есть вы не сможете сразу получить свои деньги. Большая часть кэшбэк-сервисов работает только с онлайн-магазинами. При покупках в обычных точках вы сможете получать деньги только с помощью дебетовых карт или немногочисленных приложений (типа Едадила). Не во всех сервисах деньги можно вывести на банковскую карту или онлайн-кошелек. Некоторые проекты предлагают тратить деньги только на следующие покупки. Но это уже не кэшбэк, а просто бонусная система. Есть много мошеннических сервисов, которые не выплачивают кэшбэк или вообще предлагают перевести деньги на их счет. Но этот минус можно компенсировать, если работать только с проверенными компаниями.

Кэшбэк-сервисы

В статье про кэшбэк для AliExpress я подробно рассказывал о 10 популярных компаниях, которые дают возможность экономить на покупках. Причем, работают эти сервисы не только с Аликом, но и с другими популярными магазинами.

Тем не менее, и в этом материале я предоставлю вам небольшой список самых лучших сервисов, которые позволят получать деньги за покупки:

- Letyshops — самый популярный кэшбэк-сервис в РФ и СНГ. В каталоге есть более 2000 магазинов. Есть мобильное приложение под разные платформы и расширение для браузера. Новым пользователям дают премиум на неделю (до 30% с суммы покупок). BackIt (EPN) — еще один популярный сервис. По качеству почти ничем не отличается от предыдущего. Этот сервис очень хорош для покупок на AliExpress. Smarty.Sale — крутой сервис, в каталоге которого очень много известных магазинов. MegaBonus — еще один проект. Активно рекламируется на Ютубе. Качество услуг на уровне. Kopikot — простой проект с неплохими условиями. Мало чем отличается от своих аналогов.

Это проверенные проекты. Они имеют много положительных отзывов и с ними работать безопасно. Все начислят и выплатят. При возникновении каких-то вопросов вы всегда можете обратиться в техническую поддержку и получить помощь.

На что обратить внимание

Если вы решите воспользоваться каким-то другим сервисом, то в первую очередь обратите внимание на:

- Отзывы других пользователей. Их можно найти на популярных сайтах-отзовиках iRecommend и Otzovik. Учтите, что отзывы можно накручивать. Мошеннические проекты очень любят это делать, поэтому изучайте внимательно сами отзывы и профили, с которых они были оставлены. Процент кэшбэка для интересующих вас магазинов. Вполне возможно, что он будет меньше, чем в популярных проектах. Возможность выводить средства на банковскую карту или интернет-кошелек. Если проект предлагает использовать полученные средства только внутри системы, то это не кэшбэк, а просто сайт с бонусами. Лучше поискать что-то другое. Наличие специального расширения для браузера и мобильных приложений. Каждый раз заходить на сайт сервиса и уже оттуда переходить к покупкам не очень удобно. Поэтому лучше выбрать проект, на котором есть расширения и приложения. Так вы сможете получать кэшбэк за покупки без необходимости куда-то заходить по двести раз. Акции и бонусы. Во всех топовых проектах есть акции, бонусы и скидки. Это позволит вам дополнительно сэкономить и получить большую выгоду.

Обязательно проверяйте репутацию сервиса, чтобы не попасться на мошенников. Если вам сходу предлагают что-то оплатить, то лучше обойти такой проект стороной. Во всех нормальных кэшбэк-сервисах предусмотрено бесплатное использование.

Банковские карты с кэшбэком

Есть ряд дебетовых карт, которые позволяют получать возврат средств за покупки в определенных местах. Если использовать их в комбинации с сервисами, то можно получить двойную выгоду.

Список дебетовых карт с кэшбэком:

- Тинькофф Блэк — до 30% в партнерских магазинах, до 5-15% в выбранных категориях, 1% на все. Карта Банка «Открытие» — до 3%. Карта «Польза» от Home Credit Bank — до 15% в аптеках, до 10% в АЗС и других местах. Карта от Альфа-Банка — до 10% с покупок на заправках, до 5% в ресторанах и кафе. «Можно все» от Росбанка — до 10% на выбранные категории.

Заказать любую из этих карт вы сможете, если перейдете по ссылкам в их названии. Там же можно будет подробнее ознакомиться с условиями по кэшбэку. Еще можно ознакомиться с рейтингом лучших дебетовых карт с кэшбэком. Там тоже есть подробная информация и условия.

Есть и другие банки, которые предлагают возврат средств за покупки в определенных местах. Например, Сбербанк со своими бонусами «Спасибо».

Кэшбэк за офлайн-покупки

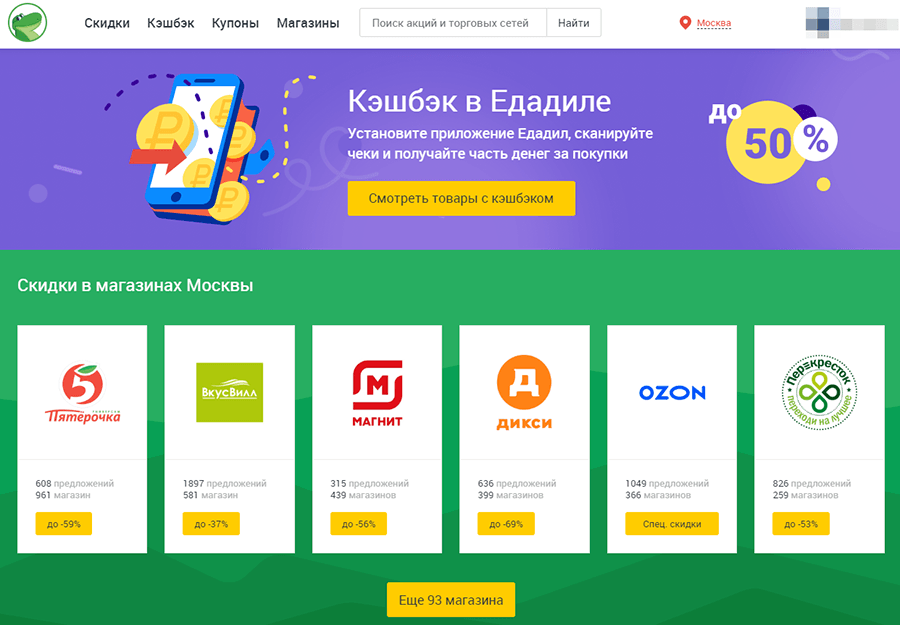

Вернуть процент с покупок в офлайн-магазинах тоже можно. Я говорю о сервисе «Едадил», который на данный момент принадлежит Яндексу. На самом деле, это не сервис, а мобильное приложение. Оно позволяет сканировать чеки из супермаркетов и получать кэшбэк, скидки и бонусы.

Узнать подробнее об этом приложении можно на официальном сайте. Кстати, если вы авторизованы в Яндексе, то сайт определит ваше местоположение и покажет скидки в магазинах вашего города.

Еще там есть специальный каталог, разбитый по категориям. В нем можно видеть все товары, на которые распространяются акции и по которым можно получить кэшбэк.

Установить «Едадил» можно из Google Play и App Store. Сейчас там более 10 млн скачиваний.

Заключение

Кэшбэк — это отличный способ не только сэкономить на покупках, но еще и заработать. Полученные средства можно будет вложить во все те же покупки, оставить в семейном бюджете или потратить куда-нибудь еще. В общем, лишними эти деньги точно не будут.

Для большей экономии я рекомендую не только зарегистрироваться в кэшбэк-сервисах, но еще и оформить банковскую карту с такой услугой. Также я советую скачать себе на телефон приложение «Едадил». Так вы сможете экономить и получать возврат средств практически за все покупки.

Я надеюсь, что эта статья помогла вам понять принцип работы кэшбэка, кому это выгодно и почему стоит пользоваться такой услугой. Если у вас возникли еще какие-нибудь вопросы — смело пишите в комментарии.

Что такое «кэшбэк» простыми словами и как им пользоваться?

Слово «кэшбэк» встречается на каждом шагу и в самых разных сферах торговли. Банки, магазины, интернет-платформы предлагают соблазнительные цифры – подчас до нескольких десятков процентов – обратно на счет клиента. Как происходит получение кэшбэка, в чем выгода для покупателя и продавца, есть ли подвохи – все это подробно описано в статье.

Что такое кэшбэк и для чего он нужен

Определение кэшбэка

Проще всего понять значение слова, взглянув на его перевод.

Кэшбэк (англ. «cashback») – это слово, образованное от двух английских слов: «cash» на русском языке означает «деньги» (наличные), «back» означает «назад», более точно – «вернуть назад». То есть кэшбэк – это возврат денег за какую-либо покупку.

Схема возврата такова:

Вот так просто! Если говорить совсем простыми словами, кэшбэк – это скидка, которую получают ПОСЛЕ покупки, а не во время нее.

Существует еще одно понятие – rebate, или рибейт. Оно означает тот же кэшбэк, только за покупки крупными партиями. Обычно его относят к крупным торговым операциям между большими организациями. Также это понятие можно встретить на Форекс.

Виды кэшбэка

Сначала кэшбэк получали исключительно в виде денег на карту, которые можно было обналичить. Это оправдывало слово «cash». Но теперь кэшбэк можно получить не только в виде денег, но и в виде баллов.

В чем смысл кэшбэк-баллов и что это такое?

Это условный эквивалент денег (в России обычно 1 балл равен 1 рублю, но иногда встречаются другие соотношения), который можно потратить в ограниченном порядке. Самый простой пример: магазин дает кэшбэк 300 баллов, и вы можете израсходовать их на покупку другого товара в этом же магазине.

В каком виде можно получить кэшбэк в России:

Например: популярные сети заведений типа «Кофе с собой» дают кэшбэк в виде… кофе. Это работает следующим образом: вы покупаете 5 кофе сразу или последовательно, а 6-ой кофе получаете в подарок. Такую схему тоже можно представить как кэшбэк.

Как работает кэшбэк

Чтобы понять, что никто в этой сделке не теряет денег, достаточно вспомнить: кэшбэк является скидкой. То есть способом привлечения клиентов, видом рекламы. Ни продавец, ни покупатель не тратят лишнего, и выгоду в итоге получают все.

Здесь есть два золотых принципа работы:

Поэтому кэшбэк не является способом обмана или иным подозрительным видом заработка. Здесь все честно и открыто.

Кто возвращает кэшбэк

Кэшбэк выплачивает одна из двух организаций: посредник-сервис или непосредственно магазин-продавец. Как это выглядит в первом случае:

Простой пример: кэшбэк-сервис «Мегабонус» сотрудничает с магазином AliExpress. Он приглашает сделать покупку и получить скидку постфактум, то есть кэшбэк. Покупатели, которые воспользовались предложением, вернут до 4,91% от суммы своего заказа. При этом прибыль получит и «Мегабонус», и AliExpress. Все остались в плюсе.

Если продавец сам осуществляет кэшбэк-программу, то он, как правило, выдает бонусную карту. На ней клиент накапливает баллы/бонусы, а затем тратит их в том же магазине. И тогда кэшбэк работает за счет прямых отношений «продавец – покупатель».

История появления и развития кэшбэка

Программы по возврату средств изобрели во второй половине прошлого столетия, их родиной стали США и страны Европы (в основном Великобритания). Изначально кэшбэк активно использовался как привлечение клиентов в банковской сфере. Человек становился держателем кредитки или дебетовой карты, рассчитывался ей, а в «благодарность» за это банк возвращал небольшой процент. Как правило, до 90-х годов кэшбэк был в районе 1-1,5 %.

Кэшбэком заинтересовались авиакомпании, которые стали возвращать путешественникам мили (то есть баллы для полетов). Но остальные фирмы еще не вышли на такой способ привлечения клиентов.

В 1990-х годах банки США впервые предложили держателям своих карт небывалый размер возврата – 5%. Такой кэшбэк был доступен только при покупках в супермаркетах, аптеках и на заправках.

В Россию кэшбэк пришел после 2005 года – и тоже в виде процента возврата за покупки по карте. Спустя 5-7 лет начали появляться кэшбэк-сервисы, а за ними – приложения для мобильных, которые возвращают деньги за оффлайн-покупки (по чекам).

Сейчас кэшбэк охватывает практически все сферы российской торговли. Сложно найти организацию, которая не предлагает своим покупателям бонусы или баллы.

Что такое кэшбэк на банковской карте

За что банки начисляют кэшбэк

Держатель банковского пластика может получить вознаграждение за самые разные расходы по карте. Банк сам устанавливает условия, по которым можно получить обратно неплохой процент. Причем чаще всего банк делает выплаты в баллах, которые можно конвертировать в рубли либо потратить в определенных местах.

Например: бонусами «Спасибо» от Сбербанка можно расплатиться в интернет-магазине Беру или Связной.

Как правило, банковская карта дает кэшбэк за все покупки (или почти за все покупки), но размер вознаграждения очень мал – в пределах 0,5-1 %. Однако есть отдельные категории, в которых клиент может получить 3, 5, 7 и даже 10 % повышенного кэшбэка. Каждый банк выделяет свои критерии повышения кэшбэка. В России это обычно:

Некоторые банки дают клиентам возможность выбрать категории повышенного кэшбэка самостоятельно, а некоторые не предоставляют такой функции. В любом случае, владелец пластиковой карты может найти банковский продукт под свои нужды и получать неплохой кэшбэк.

Подсказка: обратите внимание, что предложения по кэшбэку у кредитных карт всегда немного выгоднее, чем у дебетовых карт.

Многие банки устанавливают лимит кэшбэка в месяц или год, чтобы исключить возможность мошенничества. Поэтому при оформлении карты стоит обращать внимание не только на процент кэшбэка, но и на его лимиты и условия получения.

Еще одна «фишка» карт с кэшбэком – начисление процента на остаток по счету. То есть на ваши средства будут ежемесячно приходить, в среднем, от 5 до 8 процентов годовых. А 8% годовых – это 0,66% ежемесячных. Так что при сохраняемом крупном остатке по карте можно получить дополнительную прибыль.

В чем подвох кэшбэка на картах

Многие задаются вопросом о том, нет ли обмана в действиях банков при начислении кэшбэка. Стопроцентный ответ – обмана нет и быть не может, так как это уголовно наказуемо. Банк лишь устанавливает условия и подробно прописывает их в договоре. Чтобы избежать неприятных сюрпризов, необходимо внимательно читать бумаги. Как правило, список условий занимает 3-4 страницы, на его изучение уйдет не больше получаса.

При этом нужно понимать: банк всегда останется в выигрыше, а вот клиент, неправильно подобравший условия по карте, может уйти в минус. Как такое происходит?

Годовая оплата карты составляет определенную сумму. И это не считая платных сервисов и комиссий. Если полученный по карте кэшбэк не покрывает данную сумму, то можно говорить о том, что он не имеет смысла – по крайней мере, для клиента. Если карта удобна для держателя и кэшбэк хотя бы покрывает расходы на ее обслуживание – тогда можно говорить о выгоде для обеих сторон.

Поэтому перед тем, как завести карту с кэшбэком, необходимо подсчитать, сколько вы потратите и сколько получите. Очевидно, что 10% с АЗС – хороший кэшбэк, но если вы используете автомобиль раз в месяц, ваши доходы не покроют расходы. Лучше выбрать карту, где вы гарантированно получите N-ную сумму, равную или превышающую оплату карты и сервисов по ней.

Пример: карта стоит 1990 рублей в год. Она предлагает кэшбэк по супермаркетам в 2 %. В месяц ваша семья тратит 20 тысяч рублей в супермаркетах, значит, вы получите 400 рублей кэшбэка за месяц. В год это почти 5000 рублей, значит, карта будет выгодна.

Есть еще один момент, который стоит учитывать. Многие карты дают годовой процент на остаток по счету. Его обычно начисляют ежемесячно, в оговоренный договором день. Иногда остаток рассчитывают ежедневно. Казалось бы, все просто, но тут нужно учитывать следующее: на карте всегда должны находиться средства, желательно – несколько десятков тысяч рублей. Некоторые банки оговаривают сумму сами, а некоторые оставляют право клиента пользоваться привилегией или игнорировать ее.

Так что подвоха на картах с кэшбэком нет, но есть условия, с которыми нужно заранее и подробно ознакомиться.

В чем выгода кэшбэка для банка

Итак, из предыдущего пункта понятно, что для банков однозначно выгодно выпускать карты с кэшбэком. Можно кратко перечислить, что выигрывают банки:

Если грамотно подойти к вопросу, то в плюсе останутся обе стороны – и банк, и его клиент.

Самые выгодные карты с кэшбэком

Сегодня у каждого банка есть не по одной карте с кэшбэком. Как правило, одна карта может быть представлена в двух-трех видах: простая, золотая и премиальная. Кэшбэк по последним двум выше, но и обслуживание дороже, а условия – жестче. Так что всегда можно выбрать карту соответственно уровню своих доходов.

Подсказка: обратите внимание на то, что существуют и валютные карты с кэшбэком, но они отличаются крайне низким процентом возврата. Все-таки российские банки больше ориентируются на рубли.

Премиальные карты обладают рядом дополнительных преимуществ:

Отдельная категория – зарплатные карты. Для них у банков есть свои предложения, которые могут стать выгодными для обширной категории граждан.

Какие карты с кэшбэком сегодня наиболее популярны?

Одна из самых рекламируемых карт в России: название «Тинькофф блэк» у всех на слуху. Продукт работает уже несколько лет, и это значит, что он действительно очень популярен. Какие преимущества есть у данного пластика:

По сравнению с другими картами, это действительно интересные предложения. Конечно, есть некоторые ограничивающие условия, которые нужно узнать заранее. Самое главное – это ежемесячный лимит кэшбэка, он составляет 3000 рублей. То есть больше получить нельзя.

Второй момент, который отмечают пользователи – это округление кэшбэка в меньшую сторону. Хоть речь идет о процентах возврата, на самом деле у «Тинькофф» действует другая схема: один бонусный балл начисляется за каждые потраченные 100 рублей. То есть если сумма чека 99 рублей и меньше, деньги пользователю не вернутся. Если будет потрачено 678 рублей, то программа округлит 6,78 рублей до 6 рублей.

Поэтому рассчитываться картой «Тинькофф блэк» удобнее за крупные покупки.

Программа «Спасибо» работает практически на любой карте Сбербанка – стоит только подключить ее. Это делается бесплатно в отделении банка или через онлайн-сервисы. Программа поделена на 4 категории:

Стоит отметить, что до самого высокого уровня довольно легко «дорасти». Кстати: он дается новому пользователю программы сроком на 1 месяц, чтобы он ощутил всю выгоду предложения. Каждая категория достигается путем выполнения условий по тратам и совершениям действий внутри сервисов банка.

Из минусов стоит отметить, что бонусы можно тратить только в определенных местах (у партнеров Сбербанка). Исключение – высший уровень программы, где бонусы можно менять на деньги.

Понятный и доступный продукт, прочно удерживающий позиции на ранке – это «Мультикарта» банка ВТБ. Она несколько похожа на «Тинькофф блэк»: здесь так же работают категории повышенного кэшбэка, но сам размер возвратных средств регулируется еще и суммой, потраченной на товары из категории.

Выбрать можно только одну из семи категорий, но зато разрешается менять ее каждый месяц. Условия более чем выгодные: можно заработать до 15 % кэшбэка с некоторых категорий!

Единственный весомый минус «Мультикарты» – бонусы тратятся очень ограниченно. Их можно расходовать только в партнерских магазинах и программах, связанных с ВТБ.

Что такое кэшбэк-сервисы

Принцип работы кэшбэк-сервисов

Кэшбэк-сервисы появились на западном рынке, но сегодня успешной действуют и в России. Что это такое и реально ли получать выгоду с сервисов?

Кэшбэк-сервис – это сайт или приложение, через которые совершаются заказы в онлайн-магазинах, а затем часть денег возвращается обратно на счет клиенту. Как правило, крупные сервисы работают и с именитыми брендами (Алиэкспресс, Ламода, М.Видео, Летуаль, ASOS и др.), и с небольшими предпринимателями.

То есть клиент заходит на сайт сервиса и видит несколько сотен, а то и тысяч интернет-магазинов. И во всех можно сделать покупки с кэшбэком! Самое главное – у российских кэшбэк-сервисов есть несколько неоспоримых плюсов, которые делают их незаменимым инструментом экономии:

Подсказка: на сервисах можно получить двойной кэшбэк, если у вас есть банковская карта с кэшбэком. Расплачиваясь картой, вы получите деньги и от банка, и от сервиса.

Некоторым пользователям кажется, что такой способ покупок не очень простой и не такой быстрый, но это не так. Пользователю нужно сделать ровно на три клика больше, чтобы заказать через сервис, а не напрямую от магазина.

Как вернуть деньги за покупку через кэшбэк-сервис Мегабонус

2. Найдите нужный магазин в списке.

3. Ознакомьтесь с условиями начисления кэшбэка, которые выдвигает магазин.

4. Через кнопку «Купить с кэшбэком» перейдите на сайт выбранного интернет-магазина, выберите товары, поместите их в корзину и оплатите.

5. Ожидайте одобрения кэшбэка (статус в Личном кабинете).

6. Выведите деньги любым удобным способом.

Обратите внимание, что у сервисов немного различаются условия вывода. Где-то нужно накопить определенную сумму, прежде чем ставить ее на вывод. Но ни на одной из кэшбэк-платформ она не превышает 500 рублей.

Примечание: некоторые платформы начисляют кэшбэк в валюте, а при выводе она автоматически конвертируется в рубли.

Также многие сервисы предлагают программу «Приведи друга» и достижение новых пользовательских уровней с соответствующим повышением ставки кэшбэка.

Все это позволяет делать активные покупки, не выходя из дома, и при этом получать обратно реальные деньги, а не бонусы.

Как правильно заказывать через кэшбэк-сервисы

Есть несколько нюансов, которые могут помешать оформлению заказов через сервис. Прежде всего нужно понять, как работает автоматизированный алгоритм. Если совсем просто, то переход с кэшбэк-сервиса в онлайн-магазин фиксируется, чтобы подтвердить: да, клиент действительно перешел за покупкой от конкретного сервиса. Если произошел сбой, и ваш переход не был зафиксирован, кэшбэк попросту не начислится.

Итак, что делать, чтобы избежать ошибок и получить обещанные средства:

Пожалуй, это основные правила, которых стоит придерживаться. Перед тем, как делать заказ на сервисе впервые, не лишним будет ознакомиться с разделом «Частые вопросы» (FAQ).

На чем зарабатывают кэшбэк-сервисы? В чем выгода для сервисов?

Кэшбэк-сервис – это посредник, который помогает магазинам привлечь клиентов, а клиентам – немного сэкономить на покупках.

Сервис получает вознаграждение за то, что привлекает покупателей. Часть вознаграждения уходит самим покупателям в виде процента от стоимости покупок. Хоть на сервисах проценты редко бывают выше 10% у популярных магазинов, экономия хорошо ощущается – за год у активных пользователей накапливается сумма на большую серьезную покупку.

Что такое кэшбэк у операторов Мегафон и МТС и на что его можно потратить

Не так давно мобильные операторы «включились в игру» с кэшбэком. В силу мощной конкуренции, тарифы на связь в одном регионе не могут сильно различаться – а значит, привлекать абонентов нужно другими способами. Эту роль отвели кэшбэку, и он неплохо справляется со своей задачей.

Средства начисляются абонентам в виде бонусов, которые можно потратить на услуги связи, сервисы оператора (музыка, мобильное ТВ и др.) или покупки у партнеров.

Кэшбэк у Мегафона

Чтобы получить часть средств за оплату связи у Мегафона, достаточно быть пользователем одного из тарифов «Включайся» и зарегистрироваться в качестве участника программы. Размер кэшбэка в Мегафоне внушительный – 20%, а новичкам и вовсе предлагается приветственный бонус 100%. То есть первые два месяца можно пользоваться связью по цене одного месяца.

Кроме того, Мегафон-банк выпустил карту, которая может быть как реальной (пластиковой), так и виртуальной. Карта регистрируется только на абонента Мегафона, а ее счет – это счет мобильного телефона. Ей расплачиваются как обычной картой, а кэшбэк начисляется не только в рублях, но и в мегабайтах.

Кэшбэк у МТС

Кэшбэк в МТС действует по тому же принципу, что и в Мегафоне. Его отличие – в более развитой сети сервисов, поэтому и удобств может быть больше. Но самое главное – участником бонусной программы может стать любой человек, а не только абонент МТС. При этом кэшбэк-баллы тратятся только внутри сервисов или в салонах связи означенного оператора. Как такое может быть?

Еще одно приятное удобство – кэшбэк начисляют не только за покупки, но и за использование МТС-кошелька. Если владелец кошелька совершил оплату с МТС-денег, то ему поступит кэшбэк. Это весьма выгодно и приятно, так как такая практика в России пока не очень распространена.

У МТС есть и своя карта – кредитка. Она дает право получать повышенный 5-процентный кэшбэк за покупки в трех фиксированных категориях: супермаркеты, АЗС и рестораны. Обслуживание будет бесплатным, если заказать ее онлайн.

Что такое кэшбэк в играх и игорном бизнесе

Онлайн-игры и онлайн-казино являются довольно популярными развлечениями. Эта сфера жизни не осталась без внимания тех, кто привык к кэшбэку. Даже в столь неожиданном месте можно получить назад часть своих денег и потратить их на продолжение игры.

Кэшбэк в онлайн-казино

Понятие кэшбэка в онлайн-казино несколько отличается от своего первоначального значения. В азартном мире кэшбэк – это некоторая страховка, которая возвращает часть проигрыша, а не приумножает деньги.

Чаще всего кэшбэк приходит за проигранные деньги в виде разницы первоначальной ставки и остатка после игры. Например, изначально ставка была 50 долларов, затем повысилась до 100 долларов, была проиграна часть денег и осталось 10 долларов. В этом случае кэшбэк будет рассчитываться из суммы (50-10) = 40, это и будет признано суммой проигрыша. Часть от нее вернется в виде кэшбэка.

Как правило, размер кэшбэка варьируется в пределах 5-30% и может зависеть не только от сервиса, который предлагает такую «страховку», но и от дня недели, вида игры и т. д. Рекомендуется тщательно изучать условия получения кэшбэка при каждой новой игре.

Кэшбэк в онлайн-играх

Во многих онлайн-играх существует своя «валюта», и ее, как ни странно, тоже можно получать в виде кэшбэка. Способы начисления, траты и размеры бонусов зависят от того, в каких играх и кем предлагается кэшбэк:

Геймеры, которые регулярно пользуются кэшбэк-привилегиями, могут достигать определенных уровней или получать премиум-аккаунты в играх на некоторый срок.

Кэшбэк по чекам в оффлайн-магазинах

В отдельных случаях можно совершить покупку, а уже потом по чеку получить за нее часть средств назад. Такая практика не очень обширна, но многие жители России уже оценили ее пользу. Самый главный плюс – в том, что возвращенные средства приходят в виде денег, которые можно тратить по своему усмотрению.

Принцип работы оффлайн-кэшбэка

«Главным» в оффлайн-кэшбэке выступает чек, полученный в магазине. На нем печатают QR-код или штрих-код, который нужно отсканировать или сфотографировать. Это позволит программе проверить подлинность чека, время его выписки, а также отсортировать товары, которые попадают под действие кэшбэк-акции. Деньги возвращает кэшбэк-сервис или мобильное приложение, а пользователь выводит их со своего счета на карту или мобильный телефон.

Основные правила получения кэшбэка по чеку:

Основное удобство оффлайн-кэшбэка заключается в том, что он касается, в первую очередь, супермаркетов и ежедневных покупок. Кроме того, приложения позволяют получать деньги не только за покупки, но и за определенные действия (например, за оставление отзывов).

Кто выплачивает оффлайн-кэшбэк

В основном кэшбэк по чекам в магазинах дают приложения, а сервисы предоставляют данную функцию в малом объеме. Поэтому масса покупателей использует именно приложения:

Приложения по вашей геолокации отслеживают акции в ближайших магазинах – обычно это «Пятерочка», «Магнит», «Spar», «Окей» и другие популярные супермаркеты.

Существенный минус, отмеченный пользователями – список акционных товаров маловат, и в него редко входят продукты первой необходимости. Но при правильном подходе можно получить небольшую и приятную экономию – до 500 рублей в месяц, а это 6000 рублей в год.

Кэшбэк по отдельным категориям покупок

Совершенно логично, что определенные расходы занимают большую часть бюджета семьи. Кроме того, они появляются ежемесячно, а значит, с них больше всего хотелось бы получать кэшбэк. И такая возможность есть – деньги частично возвращаются за расходы на бензин, внесение коммунальных платежей и покупки продуктов в супермаркетах.

Кэшбэк на АЗС

Получить часть денег обратно за заправку можно при помощи карт – банковских или топливных. Их различие не принципиально, но все-таки прослеживается. Топливные карты выгодны водителям, для которых автомобиль – способ заработка, они могут быть оформлены на физическое или юридическое лицо. Банковские карты с повышенным кэшбэком за АЗС более разумно приобрести частникам, которые используют машину для поездок на работу и обратно внутри города. Почему?

Примечание: по банковским картам обычно стоит ежемесячный лимит кэшбэка в категории АЗС или в общей суммарности категорий – от одной до нескольких тысяч рублей.

Кэшбэк за ЖКХ-платежи

Очень часто ЖКХ-платежи являются исключением в списке покупок, за которые дается кэшбэк. Но у некоторых банковских карт коммунальные платежи включены в список вознаграждаемых действий:

Регулярно появляются и другие карты, по которым можно оплачивать услуги ЖКХ с кэшбэком. Единственный их минус – в небольшом проценте вознаграждения. В месяц со всех коммунальных платежей получается несколько сотен рублей. Впрочем, за год набегает приличная сумма.

Кэшбэк в супермаркетах

Супермаркет – универсальный магазин, где каждая семья ежемесячно оставляет большие суммы. Поэтому программы лояльности, в том числе кэшбэк, оказываются совсем не лишними. Есть три способа получить постфактум-скидку в сетевых супермаркетах:

Карты магазина хороши тем, что дают и другие привилегии: например, повышенные скидки в период акций, скидки на день рождения клиента и т. д. Минус – в ограниченности ее использовании, так как она «работает» только в одной сети магазинов.

Банковские карты с кэшбэком выгодны тем, что дают возможность более широко получать кэшбэк-бонусы (или деньги) и тратить их. Минусы – не у всех есть категория «Супермаркеты», а если есть, то процент там невелик.

Приложения работают только на акционные товары, но, если грамотно распределить покупки, можно выгадать неплохую экономию.

Заключение

Кэшбэк доступен в самых разных местах и за самые разные покупки. При грамотном подходе есть возможность экономить значительные суммы в год, а затем тратить их в магазинах-партнерах или на любые другие покупки.

Основной принцип расчета кэшбэка – исходить из ежемесячных потребностей всей семьи (это выгоднее, чем заводить каждому по карте), сделать предварительные подсчеты бюджета и внимательно изучить условия по каждому предложению. Тогда появится возможность получать двойной кэшбэк (например, карта+сервис или карта+чек через приложение) и экономить до 10-15 тысяч рублей в год.