Кризис доткомов в 2000-х — пузырь, который лопнул. Причины и последствия

В 2000 году произошел мировой кризис – один из самых мощных в современной истории. Он получил название кризиса доткомов. В этот период на рынке сформировался настоящий пузырь. Последствия взрыва этого пузыря доткомов ощущаются до сих пор.

Что такое доткомы и как они появились?

Пузырь доткомов ( dot — com bubble ) стал синонимом мощного финансового кризиса, порожденного жадностью инвесторов и чрезмерной верой в «новую экономику».

Кризис доткомов завершился феноменальным падением индекса Nasdaq и разорением тысяч интернет-компаний. Котировки ведущих доткомов раздулись до такой степени, что даже сейчас, спустя десятки лет, не достигли прежних значений. Например, стоимость акций Cisco поднималась до 77,13 долларов за штуку, что сделало компанию самой большой по капитализации в 2000 году. Текущая стоимость акции (в 2021 году) – 53,43. Поставленный в 2000 году максимум до сих пор не превзойден.

Индекс NASDAQ в период кризиса доткомов

Индекс NASDAQ в период кризиса доткомов

Причины роста доткомов

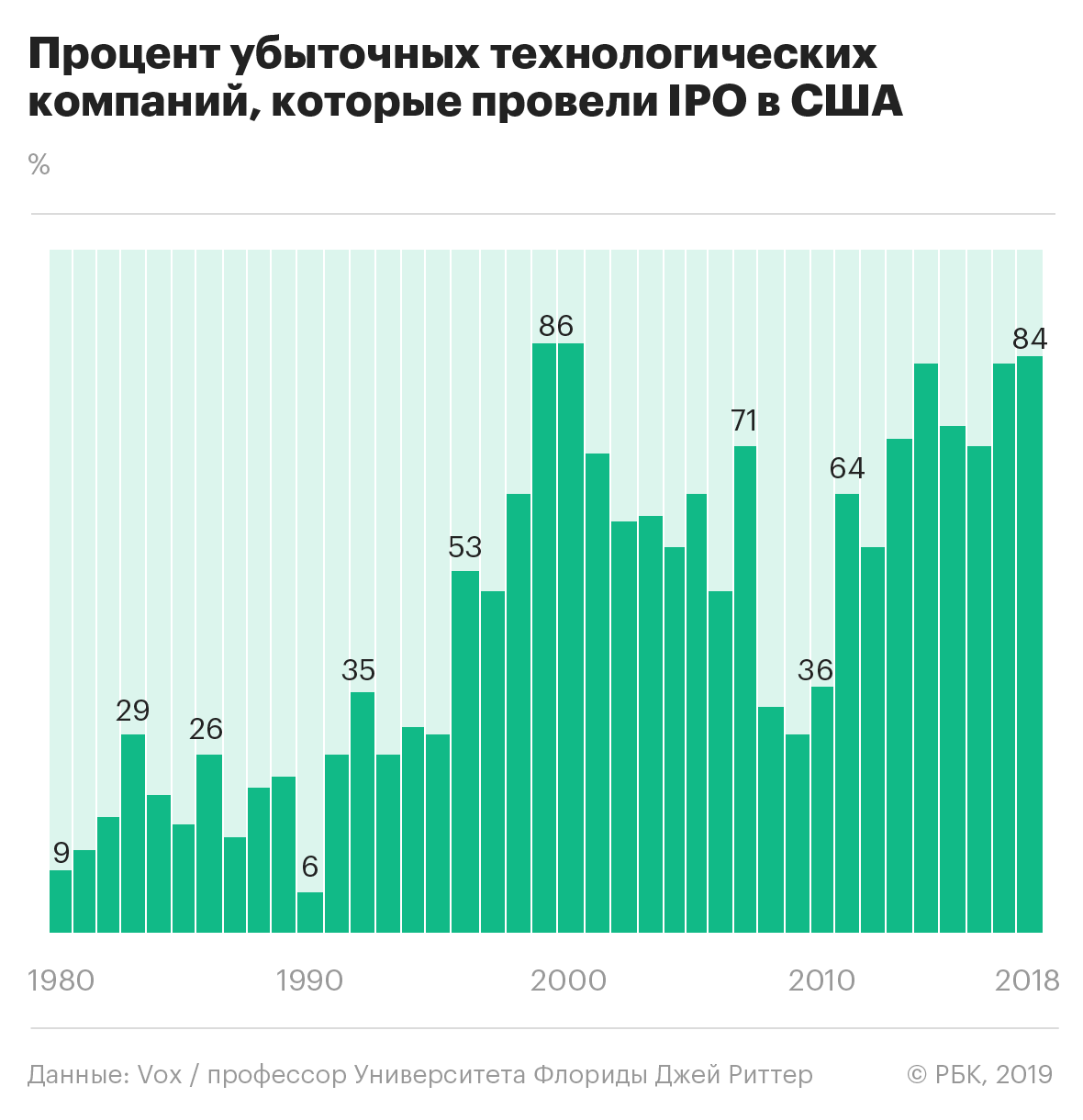

На этом фоне на IPO начали выходить интернет-компании без внятной бизнес-модели, убыточные или полагающиеся на инфраструктуру, которой еще не было разработано. Ажиотаж вызывали даже компании со штатом из двух с половиной сотрудников, кучей презентаций и сделанным на коленке сайтом.

Итак, причинами кризиса доткомов послужили:

Таким образом, пузырь доткомов оказался надут к 2000 году – и оставалось дождаться лишь какого-то триггера, который бы спровоцировал обвал.

Причины обвала доткомов

Спусковым крючком, повлекшим за собой крах доткомов в 2000 году, стала рецессия в Японии. Экономическое состояние страны оставляло желать лучшего: при видимом росте внутри экономики накапливались проблемы, приведшие к «зомбификации» многих компаний. Правительство поддерживало убыточные компании, уступающие «новой экономике», чтобы не допустить социального взрыва. Однако внутренние проблемы оказались сильными, и Япония погрузилась в длительную рецессию.

Это послужило внешней причиной краха пузыря доткомов. Внутренними причинами послужили :

Самое главное – участники рынка увидели, что компании не приносят ожидаемых прибылей и, следовательно, высокие котировки ценных бумаг не оправданы. Более того, инвесторы убедились, что бизнес-модели компаний являются неэффективными, и большинство из них вообще никогда не начнут приносить прибыль. Некоторые компании вообще ничего не производили – их бизнес строился исключительно на кликах и рекламе.

В результате акции доткомов начали резко дешеветь. Падение по инерции спровоцировало падение котировок всех прочих акций – так начался кризис доткомов.

Последствия пузыря доткомов

Тем не менее, в этот период доткомы, имеющие связь с реальной экономикой и интересные продукты, смогли выжить. Более того, они окрепли и смогли занять лидирующие положения в IT-секторе. Речь идет о таких интернет-гигантах, как Apple, Microsoft, IBM, Google, Amazon, Xerox, eBay, Cisco, Intel и многих других. Однако некоторые компании, типа Yahoo, смогли выжить, но утратили лидерские позиции и были куплены конкурентами.

К тому же инвесторы стали более разумными. Они покупают акции, опираясь не только на красивые графики и презентации, обещания менеджмента и рекламу, но оценивая перспективы компании и пытаясь понять ее будущую жизнеспособность. Конечно, некоторые акции растут вопреки всякому здравому смыслу, но это – единичные истории.

К тому же сейчас мир больше готов к негативным последствиям кризиса, поэтому фондовый рынок время от времени «выпускает» пар, т.е. наиболее одиозно выросшие акции корректируются, чтобы не допустить надувания чрезмерного пузыря.

Поэтому повторение ситуации с кризисом доткомов в 2021 году маловероятно. Но коррекция на перегретом рынке вплоть до 50% вполне возможна. Конечно, «взрыва» на рынке не будет, но медвежий тренд на пару-тройку лет вполне может затянуться. Это нужно иметь в виду, вкладывая в «модные» хайповые акции.

Пузырь доткомов: что это такое и почему все говорят о повторении истории

Чем интересна эта история и почему спустя почти 20 лет аналитики находят в нашем времени сходства с тем кризисом?

Первые шаги в интернете

В первой половине девяностых наступил период активного развития интернета. У все большего количества пользователей начали появляться персональные компьютеры, а компании стали массово переключать свою деятельность на работу в интернете. Если у компании не было собственного сайта, это казалось несолидным.

Тогда же родились первые проекты, деятельность которых была полностью ориентирована на онлайн-сегмент. Например, интернет-аукцион eBay, книжный онлайн-магазин Amazon и поисковик Yahoo! (сейчас принадлежит Verizon).

Люди пребывали в эйфории от предвкушения возможностей, которые в ближайшем будущем даст им мир, объединенный единой сетью коммуникаций. К таким людям относились и инвесторы. Интернет-стартапы появлялись ежедневно. При этом индустрия оставалась молодой и четкого понимания, как управлять таким бизнесом, у большинства людей не было. В стартапы вкладывались гигантские деньги, а оценка еще вчера не существовавших компаний раздувалась.

Сами компании старались набрать инвестиций как можно быстрее и как можно больше. Но делалось это только для того, чтобы вложить средства в маркетинг, увеличить узнаваемость бренда, снова привлечь средства и вновь направить их на рекламу. Лозунгом того времени было выражение: расти быстро или исчезни.

По данным Investopedia, к 1999 году 39% венчурного капитала вливалось в интернет-компании.

Главной биржей для таких компаний стала технологическая площадка NASDAQ. Индекс NASDAQ рос небывалыми темпами: с 1000 пунктов в 1996 году показатель индикатора поднялся до 5048 к марту 2000-го.

Еще в 1996 году председатель совета управляющих ФРС США Алан Гриспен предостерег рынок, назвав бум «иррациональным оптимизмом».

Своеобразной кульминацией безудержных маркетинговых расходов стал январь 2000 года. Сразу 14 дотком-стартапов заказали тогда дорогую рекламу во время Супербоула — одного из важнейших спортивных событий года в США. А в марте индекс NASDAQ начал обваливаться.

Что предшествовало катастрофе

Перед обвалом рынка произошло несколько событий, которые ему способствовали.

Некоторые технологические компании, например Dell, понимая, что рынок находится на своем пике и при этом не имеет перспектив дальнейшего роста, начали распродавать собственные акции. Заметившие это инвесторы тоже стали избавляться от бумаг.

Объемы инвестиционного капитала к концу девяностых сократились: в девяностых ФРС поддерживала низкую процентную ставку, что способствовало появлению у инвесторов лишних денег, но в 2000 году ключевую ставку повысили.

И одна из главных причин: инвесторы начали понимать, что компании, в которые они вкладывали деньги, так и не научились приносить прибыль. Более того: такие компании вряд ли когда-нибудь смогут это сделать, так как не способны выработать устойчивую бизнес-модель. С другой стороны, некоторые предприниматели того времени даже не пытались укрепить бизнес своих проектов после IPO и попросту прожигали деньги.

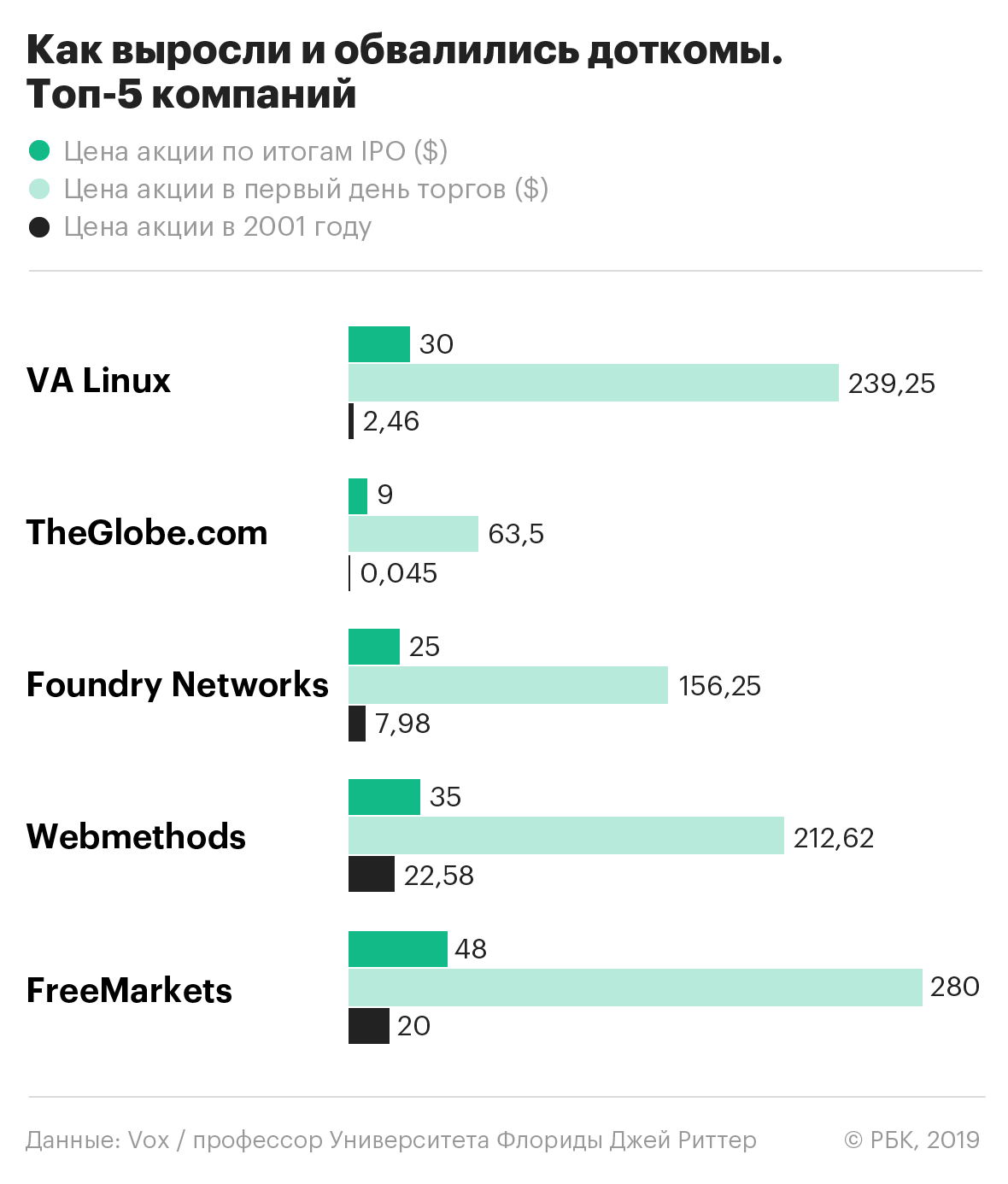

Здесь хорошим примером служит история основателя доткома TheGlobe.com Стефана Патернота. После баснословного IPO своей компании в 1998 году Патернот, веселясь в ночном клубе, сказал журналистам: «У меня есть девушка. У меня есть деньги. Теперь я готов жить отвратительной, фривольной жизнью». Обвал 2000 года уничтожил TheGlobe.com.

Но даже без таких трат новые компании ставили перед собой нереализуемые цели. Исследование банка HSBC показало, что космическая оценка стоимости интернет-компаний того времени могла быть адекватна только в том случае, если бы эти стартапы в течение пяти лет наращивали выручку на 80% ежегодно.

Что было после пузыря

Когда пузырь лопнул, еще недавно бывшие перспективными проекты остались без средств к существованию. Деньги испарились из сектора, огромные потери понесли даже те фирмы, бизнес которых строился не просто на количестве кликов и громкой рекламе. Например, акции телекоммуникационной компании Cisco упали на 86%, акции Amazon обвалились на 93%.

К октябрю индекс NASDAQ рухнул более чем на 70% с тех позиций, на которых пребывал в марте. Директоров некоторых доткомов обвинили в мошенничестве и обмане инвесторов. Банкам Citi Group и Merrill Lynch пришлось платить штрафы обманутым инвесторам.

Мир снова в пузыре? Или все же нет?

Выход на биржу Uber и Lyft многим напомнил о временах доткомов — эти две компании тоже выходили на IPO с большими планами и еще большими убытками. Несмотря на это, банки оценивали их в десятки миллиардов.

По мнению профессора Бизнес-школы при Университете Уорика Джона Колли, инвесторы вновь верят в миф. На этот раз игроки убеждены, что раз есть такие истории успеха, как Google, Amazon и Facebook, то у большинства технологических стартапов в конечном итоге получится со временем найти достаточную для прибыли нишу. Такие инвесторы готовы вкладывать деньги, не требуя дохода через год или два, но рассчитывая на него в долгосрочной перспективе.

В 2018 году в своем обзоре для CNBC аналитик Кейт Райт из Бизнес-школы при Университете Вилланова писала, что инвестору следует несколько раз подумать, прежде чем вкладывать деньги в IPO компании-единорога. «Мы официально находится в пузыре, который больше того, что был в 2000 году», — заявила Райт.

Однако, как отмечает эксперт по IPO и профессор Университета Флориды Джей Риттер, есть существенные отличия. Многие сегодняшние убыточные компании могли бы стать прибыльными, если бы сократили штат и исключили расходы на исследования.

Тот же Lyft без таких расходов показал бы чистую прибыль по итогам 2018 года. Проблема в том, что без подобных исследований и маркетинга Lyft может попрощаться с идеей продвинуться в развитии технологий беспилотных машин и высокими амбициями.

Кроме того, изменился сам рынок интернета, указал банкир и инвестор Кэрол Рот. В распоряжении нынешних технологических компаний гораздо более развитая инфраструктура и подготовленный к новому продукту потребитель. По мнению Рот, даже обанкротившиеся в начале двухтысячных компании могли бы преуспеть, если бы выходили на рынок сегодня: «В некотором смысле они стали жертвами времени, в котором оказались».

Блог компании Тинькофф Инвестиции | Пузырь доткомов. Будет ли сиквел? Переоцененные и недооцененные компании IT-сектора

Возможно, не все мы занимались инвестиционной деятельностью на фондовом рынке в конце 1990-х и начале 2000-х годов. Но я уверен, что о пузыре доткомов слышали почти все.

Что такое дотком и пузырь доткомов?

Доткомами (англ. dot-com) называют все интернет-компании. Классические примеры: Facebook, eBay, Amazon, Google (Alphabet). Доткомы относятся к IT-сектору экономики и торгуются на бирже высокотехнологичных компаний — Nasdaq.

Пузырь доткомов (англ. Dot-com bubble) — пузырь в экономике, образовавшийся в результате ничем не обоснованного многократного роста цены акций интернет-компаний. Кульминация кризиса пришлась на 10 марта 2000 года.

Кризис доткомов 1.0. Короткий ликбез

В конце 1990-х началась эйфория онлайн-торговли и услуг.

Многочисленные экономисты, эксперты и аналитики заявляли о том, что начался период так называемой неоэкономики, характеризующийся преобладанием неосязаемых активов. С 1995 по 2000 год индекс Nasdaq вырос более чем в пять раз.

Однако затем, начиная с 10 марта 2000 года, началось стремительное падение индекса высокотехнологичных компаний. Nasdaq Composite упал на 78% от своего максимума.

Индекс вернулся к докризисным значениям лишь через 15 лет. Это произошло только 27 апреля 2015 года (котировки достигли нового максимума).

Что же произошло? Причина кризиса

С одной стороны, у инвесторов (во многом из-за мощной рекламной кампании IT-сектора) создалась не совсем правдоподобная картина текущего положения дел в компаниях, работающих в сфере интернет-торговли и услуг. С другой — игнорировались реальные показатели бизнеса доткомов. При принятии инвестиционных решений не учитывалась прибыль, денежные потоки (их отсутствие), долговая нагрузка. Все жили завышенными ожиданиями и потенциальными перспективами интернет-стартапов.

А что было на деле? Мультипликатор P / E — один из основных мультипликаторов стоимостной оценки акций. Фактически показывает окупаемость бизнеса при исторически известной величине прибыли компании.

У многих интернет-компаний в то время значение мультипликатора P / E превышало 100, 200, в отдельных случаях даже 500. То есть фирмам требовалось от одного века и более, чтобы своей прибылью покрыть текущую рыночную стоимость. При этом среднее значение мультипликатора по индексу S&P 500 в то время примерно равнялось 25.

Кризис доткомов 2.0. История повторяется?

Последние годы не утихают дискуссии о том, что цены на акции высокотехнологического сектора спекулятивно надуты и продолжают расти. Вместе с этим в мире зафиксирована рекордная безработица (в частности, в США), снижение деловой активности, что никак не коррелируется с продолжающимся бычьим трендом индекса Nasdaq.

Однако текущая ситуация разительно отличается от той, что была в конце 1990-х годов — начале 2000-х. В большинстве своем высокотехнологические компании имеют реальные продукты или услуги, которые пользуются спросом. Отсутствует такая, как тогда, иллюзорная маркетинговая ширма, скрывающая реальное положение дел интернет-компаний. То есть интернет-бизнес преимущественно экономически эффективен: генерирует денежные потоки, приносит прибыль. Рыночная цена интернет-компаний имеет куда большее обоснование, чем было при пузыре доткомов. По данным Bloomberg, текущее значение мультипликатора P / E по индексу Nasdaq Composite равно 47. Следует отметить, что по индексу S&P 500 на момент написания статьи P / E = 28. Разница в стоимостной оценке между высокотехнологичным сектором и индексом S&P 500, безусловно, существует. Но она не так велика, как это было при раздутом пузыре доткомов. IT-отрасли еще есть куда расти.

Коронакризис на пользу доткомам?

Скорее да, чем нет. Сейчас онлайн-продажи растут во всех торговых сегментах. Об этом заявляют представители как зарубежного, так и отечественного онлайн-ритейла. Специалисты в сфере торговли и маркетинга прогнозируют значительный ежегодный рост прибыли в электронной коммерции.

Но не будем предаваться эйфории. В секторе высокотехнологичных компаний имеются как недооцененные, так и переоцененные (экономически необоснованные по своей текущей цене) акции. При выборе ценных бумаг на фондовом рынке стоит изучить реальное текущее финансовое положение конкретных компаний, посмотреть на основные мультипликаторы, которые используются при стоимостной оценке; обратить внимание на прогнозы аналитиков (но не слепо верить им).

Топ-5 переоцененных компаний. Будущие ожидания

В высокотехнологическом секторе есть компании, которые несколько переоценены рынком. При инвестировании в акции данных эмитентов нужно быть крайне осторожным и понимать, что текущая цена преимущественно обосновывается ожиданиями будущих успехов бизнеса.

Акции представленных выше компаний все еще могут показать рост на определенном временном интервале.

Топ-5 недооцененных рынком компаний

Заключение

В заключение еще раз обращу ваше внимание вот на что: стоит как можно глубже и детальнее изучать компанию прежде, чем приобретать ее акции (или иные ценные бумаги). Не поленитесь провести комплексный анализ эмитента. И неважно, какой это сектор экономики — IT или какой-либо более прозрачный.

Автор: Николай Коротков, частный инвестор, трейдер на валютном рынке, профиль в Пульсе — Vizo

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Пузырь доткомов 2.0: есть ли риск повторения истории?

Если вы хоть немного интересовались бизнесом в IT-индустрии, то наверняка слышали про пузырь доткома, образовавшийся в нулевых годах. Эти события вылились в длительную и мучительную рецессию в секторе.

На случай, если в памяти стерлись события двадцатилетней давности, давайте быстро пробежимся по истокам.

Что такое «дотком» и о каком пузыре идет речь?

Дотком — любая интернет-компания, так называемый неосязаемый актив. Появившиеся в начале 90-х, пик их популярности пришелся на стык двух веков, когда рыночная стоимость таких компаний молниеносно выросла в разы.

Индекс NASDAQ — биржевого фонда, где торгуются IT-компании, — вырос в пять раз с 1995 по 2000 год. Взлетев так быстро и красиво, индекс акций высокотехнологичных компаний упал с той же скоростью прямо на глазах инвесторов.

Что произошло?

Тот самый небезызвестный пузырь доткомов (от англ. Dot-com bubble) — состояние экономики, когда стоимость акций или ценных бумаг компаний серьезным образом переоценили за короткий срок.

Инвесторы мало того что не осознавали (или не хотели осознавать) настоящее положение дел в IT-компаниях, так еще и игнорировали реальные цифры в погоне за призрачным потенциалом. Вот почему крупнейший биржевой фонд с огромным потенциалом потерял 78 % индекса от своего максимума.

На восстановление показателей индекса IT-биржи ушло практически 15 лет. Лишь только в 2015 году NASDAQ достиг былых высот и смог пробить свой старый потолок.

Но стоило этому произойти, как эксперты, опытные и не очень инвесторы, лидеры мнений и просто представители крупных компаний IT-сектора заговорили о повторении уже случившейся ситуации.

Цикличность истории: домыслы или есть реальный риск?

В 2021 году рост стартапов на рынке ускоряется не по дням, а по часам. Коронавирус, всемирный переход на удаленку и цифровая трансформация даже самых закоренелых офлайн-корпораций серьезно способствовали росту молодых компаний, предлагающих инновационные технические решения.

По данным CBInsights, только во втором квартале 2021 года 136 компаний стали единорогами — получили 1 миллиард инвестиций на развитие. Согласно исследованию, в третьем квартале венчурные компании по всему миру инвестировали 156 миллиардов долларов — впечатляющие цифры в сравнении с 60,7 миллиарда во втором квартале 2020. И замедляться данная тенденция, судя по всему, не планирует.

Отсюда и неугасающие дискуссии: одни отмечают, что индекс Nasdaq уже пошел на снижение (минус 7 % на начало этого года), другие утверждают, что, в отличие от убыточных компаний начала нулевых, многообещающие двух- и трехлетние стартапы весьма успешны на рынке и приносят реальные деньги.

Так лопнет ли пузырь инновационных стартапов во второй раз или мы все-таки сумеем обойти эти грабли? Попробуем не полагаться на чужое мнение, а разобраться самостоятельно.

Возьмем крайние варианты развития событий: разросшаяся экосистема IT-стартапов или взорвется, или будет успешно развиваться дальше.

Реальность 1: Пять минут — полет к очередному крушению Nasdaq нормальный

«Где-то я все это видел… Ах, да, в 1999, — говорит в интервью CNBC Хуссейн Канжи, один из основателей лондонского венчурного фонда Hoxton Ventures, — примерно столько же энтузиазма и желания строить бизнес».

И господин Канжи не одинок в своих суждениях. «Ситуация на инвестиционном рынке чем-то напоминает отрывную вечеринку, — утверждает инвестор-миллиардер Стенли Дракенмиллер, — но после каждой хорошей тусовки наступает похмелье. С рынком то же самое».

Многие эксперты соглашаются, что сейчас рынок IT-сектора находится в самой плодородной своей точке. Но экономика — субстанция цикличная, и после каждого подъема неминуемо наступает спад.

Давайте разбираться, что общего у пузыря доткомов начала 2000-х и стремительного роста стартапов 20 лет спустя.

Поводы для беспокойства

После того как на мир обрушился COVID-19, IT-сектор взлетел как никогда. Инвестиции от венчурных фондов и обособленных инвесторов в новые стартапы бьют все рекорды. Успешные предприниматели и те, кто только собирается ими стать, не могли не заметить этой тенденции, и, совершенно очевидно, воспользовались ею. Как итог — стремительно возросшее количество молодых стартапов без подтвержденных цифр реального дохода.

Напрашивается вопрос: а так ли хороши «легкие деньги»?

В 2021 году многие инвесторы обращают внимание не столько на потенциал компании, сколько на ее амбиции и планы для развития. Инвесторы готовы вкладывать деньги в строительство компании, не до конца вникая в суть стартапа. Решение могут приниматься не только на основе размера чека и нынешних трендов, но даже после 30-и минутного разговора с фаундерами. Тщательные проверки проектов стали проводится гораздо реже.

В том числе, когда на кону стоят не миллионы, а миллиарды долларов. Взлетевшая и рухнувшая в 2020-21 годах рыночная стоимость Nikola Motors является ярким примером и вполне подтверждает возможную тенденцию к появлению пузыря — инвесторы начинают вкладываться в компании с искусственно поднятой стоимостью. Эйфорию от различных новых технологий, обещающих отличное будущее, на всех инвестиционных слоях сложно не заметить, а такого рода эмоциональность губительна на биржевой арене.

Еще один тревожный сигнал был замечен Банком Америки буквально полгода назад: несмотря на очевидные потери в прибыли за последние три квартала, рыночная стоимость S&P500 продолжает расти. По данным FactSet, индекс торговался с форвардным 12-месячным соотношением цены к прибыли (P / E), равным 21,8, что намного выше среднего за пять лет — 17,6 и среднего показателя за 10 лет — 15,8. Причиной этого стал именно скачок цен на рынке.

И наконец, нельзя не заметить очевидный «звоночек» на рынке: рекордное количество компаний превзошли ожидания о прибыли в четвертом квартале 2020 года более чем на 10 %. Если верить главе управления по инвестициям и количественной стратегии США Савите Субраманян, последний раз такая ситуация на рынке возникла на пике технологического пузыря.

Чем это грозит?

С одной стороны, потенциальный «Пузырь 2021» сделан из более качественного материала и, возможно, потребует большего времени, чтобы лопнуть — времени, которое инвесторы могут использовать, чтобы защитить свои активы.

И то, что на этот раз ситуация выглядит более стабильной, совершенно не означает, что пузырь 2021 не лопнет. «Все элементы его [пузыря] среды остаются на своих местах, — написал эксперт Wolfe Research Крис Сеньек, — и этот пузырь раздуется еще больше и лопнет еще сильнее, так как будет сконцентрирован в Nasdaq 100, высокотехнологичном фондовом индексе, крупнейшими компонентами которого являются Apple, Amazon, Microsoft, Facebook, Netflix и Tesla».

Такого же мнения и Алан Патрик — соучредитель аналитической компании DataSwarm: «Пузырь есть, но лопаться он пока не планирует. Цены на акции компаний действительно растут молниеносно, а ситуация на рынке становится все более и более комичной, но на данный момент мы сами в процессе раздувания этого пузыря».

Похожих мнений придерживается ряд других аналитиков и инвесторов. Их вердикт сводится к одному: «Пузырь есть, он лопнет, просто пока неясно, когда именно».

Реальность 2: Похожи, но не идентичны

Доводы противоположного лагеря, безусловно, небезосновательны, и все же те игроки биржевого рынка, чей стакан наполовину полон, упорно стоят на своем: «ситуации похожи, но не более того — отличия есть, и они существенно меняют дело».

В чем разница двух пузырей

Крупнейшее и самое важное отличие ситуации двадцатилетней давности от нынешней — размер компаний, цены на акции которых занимают первые строчки всех чартов.

Пузырь доткомов сформировался, потому что рыночная стоимость стартапов не соответствовала ни их размеру, ни их доходам. Это был, как сейчас модно говорить, хайп и не более того.

В 2021 крупнейшими игроками на рынке являются технические гиганты — Apple, Amazon, Google, Facebook — компании, чей крах хоть и возможен, но с меньшей вероятностью, чем у Pets.com из нулевых.

Для этих компаний ситуация не ухудшилась даже в период, когда экономика США переживала не лучшие времена, технологии и программное обеспечение оставались надежным и стабильным сектором, чей рост не прекращался. Запрос общества на решения и продукты от этих корпораций слишком велик и не имеет тенденции к снижению.

Отсюда вытекает и следующий аргумент: в отличие от компаний 90-х и нулевых, когда люди могли только гадать и надеяться, что их компания станет новым лидером интернет-революции, сейчас у инвесторов есть возможность не только обратиться к реальным показателям дохода и успешности стартапа, но и проанализировать ситуацию на рынке. Сделать точный прогноз сейчас значительно проще, чем 20 лет назад, когда 99 % компаний работали себе в убыток.

Соучредитель DataTrek Research Николас Колас настаивает, что между 1999 и 2020 годами есть еще одно ключевое различие, кардинально влияющее на ситуацию. Речь идет о Федеральной резервной системе США.

ФРС недавно подтвердила свои ежемесячные покупки активов в размере 120 миллиардов долларов для обеспечения ликвидности на рынке. Процентные ставки равны нулю, и, по последним прогнозам ФРС, они должны оставаться на этом уровне как минимум до 2023 года.

Чего не скажешь о нулевых: к марту 2000 года процентные ставки выросли до 5,85 %, что примерно соответствует их предыдущему циклическому пику в 1995 году.

Что же происходит?

Рост стоимости технологий в 2020 и 2021 годах несравним с ситуацией 2000-х. Большинство компаний, стимулирующих рынок сейчас, чрезвычайно прибыльны, и исследователь может найти реальные доказательства их доходов.

За последние пять лет Nasdaq вырос почти втрое, при этом рыночная стоимость нескольких технологических компаний с большой капитализацией, включая Amazon, Google и Facebook, превысила отметку в 1 триллион долларов. Состояние Microsoft и Apple в настоящее время превышает 2 триллиона долларов.

В 2000-х люди готовы были инвестировать в эфемерное будущее. Компании же сегодня растут стремительно и сильно отличаются от тех, что были в нулевых. Сейчас мы инвестируем в цифры и статистику.

Конечно, случаются и откаты. Сложно забыть GameStop и SPACS, но мы забываем, что это естественно для рынка: 60 % роста и 20 % откатов. Так здоровый рынок естественным путем восстанавливает баланс, когда акции подскакивают слишком сильно или происходит переоценка одной или двух компаний.

Посмотрите на Tesla: ее стоимость как автомобильной компании, вероятно, слишком переоценена, но если рассматривать ее как корпорацию, работающую сразу с огромным количеством технологических инноваций — от автопилота с AI до аккумуляторов, ситуация становится не такой плачевной.

Вывод: ждать или не ждать «BOOM!»

Перед подведением итогом крайне важно отметить еще одну деталь о пузыре доткомов, которую часто упускают из виду: лопнувший в 2000 годах пузырь не повлиял одинаково на все сферы.

Акции технологических компаний с высокой капитализацией упали, в то время как акции других компаний выросли. Технический индекс Nasdaq Composite упал на 39 % в 2000 году, в то время как индекс стоимости большой капитализации Wilshire 5000 вырос на 17 %.

Эта деталь показывает общую тенденцию: на сложных рынках одни области так или иначе становятся прибыльнее других до тех пор, пока колесо баланса не перевернется и на арену не выйдут игроки из третьего сектора. В том числе и те игроки, которые зачастую приносят действительно инновационные решение, которые охватывают весь мир.

Рынки и экономика — подвижные субстанции, которые постоянно меняются. В последнее время мы видим тенденцию смещения фокуса от акций растущих компаний с большой капитализацией и технологических компаний. На смену им приходят компании с малой капитализацией, стоимостные и иностранные акции.

Так ждать ли пузырь 2.0.?

На этот вопрос нет однозначного ответа (и мнение двух сторон выше тому яркий примере), но текущая ситуация выглядит намного лучше, чем момент перед «взрывом», произошедшим 10 марта 2000 года.

P. S. Если у вас остались вопросы по данной теме, то всегда можно обсудить их в чате Admitad Projects в Telegram. И не забывайте заглядывать на наш канал «Раунд, экзит, два пивота».