Стратегия развития бизнеса успешной компании

Приветствуем Вас, уважаемый читатель.

В наше время предпринимательство уже перестало ассоциироваться с тем запретным плодом, который в нем видели ранее. Правда и сегодня большое число людей считают этот мир заоблачным, полным трудностей, опасностей и жестокой конкуренции.

И жить в таком мире по силам далеко не всем. Это большая ошибка. Безусловно, всегда присутствует определенный риск, вполне реальная опасность, но ведь любой риск может быть сведен к минимуму с помощью знаний и навыков.

В наше время стать предпринимателем может практически каждый.

При этом не обязательно иметь юридическое образование. Нужно лишь, чтобы человек четко знал, что именно ему следует делать.

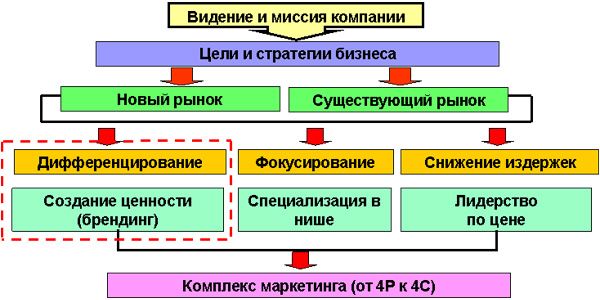

В современных непростых условиях каждая фирма по-своему решает задачи построения стратегии бизнеса, по которой будет идти ее деятельность. Если говорить кратко, то стратегией называется совокупность последовательных действий, которые нацелены на достижение стабильного конкурентного преимущества предприятием.

Современные учреждения довольно часто ограничивают разработку политики для своей деятельности только маркетинговыми планами. Но они зачастую слабо связаны с реальным положением вещей, и даже руководство плохо понимает суть этих действий.

Это вызвано тем, что маркетинговая политика не учитывает организационные мероприятия, имеющие самое непосредственное влияние на процветание деятельности организации.

Другими словами, стратегия развития бизнеса – это не просто минимизация затрат, это стремление организации увеличить собственную стоимость на рынке и инвестиционную привлекательность для клиентов и партнеров.

К сожалению, большая часть российских предприятий при разработке последующих действий акцентируют внимание главным образом на прибыли, забывая о правильной организации труда коллектива, при которой каждый работник должен быть заинтересован в процветании предприятия.

У новичков в этой сфере возникает множество вопросов: как построить бизнес, на чем можно заработать деньги, какую политику развития выбрать как наиболее верную, что следует знать о рынке в целом, каковы самые опасные нюансы в выбранной деятельности, как правильно развивать свое дело и множество подобных вопросов.

Ответить сразу на все из них в одной статье не получится, однако разъяснить главные можно. С чего следует начинать открытие дела? Ответ – с правильной оценки своих возможностей. По силам ли это вам, имеете ли вы задатки предпринимателя? Эти вопросы нужно решать первыми.

Естественно, каждая фирма по-своему делает выбор построения стратегии своего развития. Полный комплекс стратегического планирования состоит из: разработки видения, миссии, отработки коммуникаций, анализа своих ресурсов, коррекции дерева целей, построения системы кадровой мотивации, разработки основных показателей эффективности дела, операционного планирования, контроля, анализа и коррекции планов и показателей.

Если данный комплекс решен положительно, то можно искать идею. Идеей является то, что принесет вам прибыль, на чем вы собственно сможете делать деньги. Лучше выбрать такую область деятельности, где вы сможете отлично разбираться.

Сегодня можно услышать множество глупостей, которые связаны с утверждениями касательно готового дела. Как правило, можно услышать следующее: при приобретении готового бизнеса покупателю не нужно заботиться о том, в чем именно заключена коммерческая деятельность купленного дела, покупатель может быть уверен, что все сделано за него, а ему только остается быть его владельцем и получать прибыль.

К сожалению, это распространенное заблуждение. Если вы услышали подобные разговоры, значит говорящий это просто пытается развести вас на деньги. Поэтому не следует спешить покупать даже действующий бизнес того направления, которое вам совершенно не знакомо.

Иначе вы, что называется, выбросите деньги на ветер и никакой отдачи не добьетесь. Впрочем, не следует и отрицательно относиться к приобретению готового дела. Речь об этом пойдет ниже.

Итак, начинающему бизнесмену лучше всего остановить свой выбор на том, что он знает профессионально, это даст ему возможность самому разбираться во всех особенностях процесса производства товаров без привлечения посторонних специалистов.

Сразу нужно сделать маленькую оговорку: если у вас отсутствуют какие бы то ни было профессиональные навыки и знания на достаточно высоком уровне – занятия предпринимательством не для вас. По крайней мере, сейчас.

Если вы стремитесь стать предпринимателем, то следует изучать соответствующую литературу. И только лишь по наличию хотя бы поверхностных знаний в юриспруденции, экономике, маркетинге, психологии, можно начинать в серьез делать выбор – начало собственного дела.

Решив вопрос с идеей, можно начинать заниматься и подготовкой площадки. Тут может быть несколько вариантов. Можно прибегнуть к помощи специальных программ, которые действуют в на основе закона о помощи начинающим предпринимателям.

А можно начинать делать все самостоятельно, создавая все с нуля. Данный вариант потребует достаточного капитала и наличия хороших знаний. Можно купить готовое дело.

Покупая готовое дело, нужно быть уверенным в том, чтобы оно совпадало с вашей идеей, а не только потому, что оно выгодное – отсутствие определенных знаний может свести всю доходность к нулю.

Только если вы будете в состоянии хорошо разбираться в бизнесе, который приобрели, вы будете знать, как следует развивать дело, где вас ждут подводные камни и прочее.

Если вы в чем-либо профессионал, то в данной области вы всегда сможете отличить неправду от истины, и тем самым избежите попадания в лапы мошенников.

Еще одним, довольно удобным вариантом будет франчайзинг. Бизнесмен заключает контракт с каким-либо очень крупным и успешным предприятием, область деятельности или услуг которого совпадает с его.

В результате этого, предприниматель, пользуясь брендом этой фирмы, начинает выпускать товары под такой же маркой. Что это дает? А о то, что предпринимателю не придется продвигать собственную продукцию.

Как только потребители услышат название известного бренда (пусть даже он и не совсем ваш), они тут же сделают выбор в вашу пользу и совершат с вами сделку, воспользуются вашими услугами и т. д. Кроме того, и стратегию развития деятельности можно так же заимствовать у франчайзера.

Выбор стратегии развития бизнеса для предприятия

Одной из важнейших составляющих для успешного предпринимательства является правильный выбор стратегии. То есть выбор долгосрочного направления развития компании, касающийся средств и специфики её производственной деятельности.

Выбор стратегии развития бизнеса – важный аспект предпринимательства, в первую очередь, правильный план действий должен обеспечить компанию таким количеством потребителей, при котором доходы учреждения будут максимальными.

Другими словами, цель руководства компании заключается в том, чтобы добиться непрерывного потока потенциальных и заинтересованных клиентов. Реализация товаров или услуг наиболее вероятной будет, когда потенциальный потребитель обратиться к фирме, а не в том случае, когда фирма станет навязывать свой товар потребителю.

Причина малой эффективности бизнеса многих предприятий в том, что их руководители не знают, как увеличивать объемы продаж эффективно и с минимальными затратами. Если фирма не имеет собственного Web-ресурса – она существенно отстает от жизни и ее нельзя считать современной.

По последним статистическим данным, около четверти приобретений или заказов осуществляется через Интернет с помощью интернет-магазинов. А если учесть, что перед тем, как осуществить заказ покупатель, как правило, знакомится с отзывами о предприятии, сравнивает ее с конкурентами, то получается, что мировая паутина значительно влияет на число клиентов, которые выбирают данную конкретную компанию. Поэтому, если руководство предприятия занято вопросом, как повысить объем продаж продукции, ему нужно обратиться к возможностям Интернета.

Однако, просто купить красивую и стильную WEB-страницу сегодня уже будет недостаточно. В мировой сети огромное количество фирм имеют свои сайты, иногда по несколько штук.

Конкуренция в виртуальной среде ничуть не слабее, чем в реальной, потому, что те возможности, которые дает мировая паутина для ведения коммерции, весьма привлекательны.

Для успешной конкурентной борьбы и достижения целей в виртуальном мире, нужно будет продвигать свой веб-ресурс. Правда, сделать это весьма непросто, особенно для новичков. Многие ниши современного рынка давно заняли серьезные организации, и уступать их без борьбы никто не будет.

Для предприятий, которые намерены захватить свою нишу в интернете и закрепиться ней, лучше всего будет воспользоваться услугами фирм, занимающихся интернет-маркетингом с полным циклом.

Подобные организации осуществляют контроль над всей цепочкой от раскрутки сайтов заказчика, до установления связей между продавцами и покупателями.

Среди учреждений, осуществляющих подобные услуги, следует выбирать такие, которые в качестве оплаты своих услуг берут небольшой процент выручки от заключенных на продвигаемом ими ресурсе заказов.

Подобный способ будет наиболее выгоден для фирмы, решившей увеличить продажи своей продукции через сеть, потому что фирма, занимающаяся маркетингом в Интернете, будет иметь прямую заинтересованность в увеличении доходов своего клиента.

При таком способе возникают партнерские взаимоотношения между компанией, продающей продукцию или услуги и учреждением, которое занимается интернет-маркетингом. И, как видно на практике, обоюдовыгодное сотрудничество является наиболее эффективным способом ведения предпринимательской деятельности.

Опытные бизнесмены отлично понимают: начать дело не так трудно, как заставить его развиваться. Любой предприниматель должен всегда иметь запасные ходы, дабы в случае неудачи, всегда был запасной путь развития предприятия.

Почему так необходимо постоянное развитие? Ответ очевиден – не так ли? Зачем предприниматель вообще создает свой бизнес? Конечно же, для того, чтобы получать прибыль, которая будет расти в соответствии с успешным развитием компании. Прекращение движения означает остановку развития проекта, потерю прибыли, проигрыш в борьбе с конкурентами.

Следует учесть, что малое предпринимательство в основном означает наличие в фирме небольшого штата сотрудников. Естественно, это подразумевает большие нагрузки на кадры. Одно из решений этой проблемы – внедрение автоматизированного управленческого и оперативного учёта.

Однако, зачастую, предприниматель не имеет возможности приобрести дорогостоящее программное обеспечение, которым пользуются крупные предприятия.

Именно по этой причине, программисты предлагают для нужд малых и средних компаний специальное ПО. Внедрение его – еще один шаг к успеху коммерческой деятельности предприятия.

Сегодня редко можно встретить предпринимателя, печатающего платежные документы на печатной машинке или ведущего бухгалтерский учет по старинке, вручную.

Автоматизация процессов позволит сделать управление малым предприятием наиболее успешным и эффективным. Вот почему выбор стратегии развития компании в направлении автоматизации производственных процессов и привлечения клиентского потока, является наиболее верным выбором.

Благодарим за прочтение нашей статьи.

Получайте больше полезного материала с нами в ВК

С уважением, Артем Мальцев и Александр Савичев

Практическая работа «Определение видов банковской рекламы» по МДК.03.01 Выполнение работ по профессии Агент банка студента специальности СПО 38.02.07 Банковское дело

Определение видов банковской рекламы

по МДК.03.01 Выполнение работ по профессии Агент банка

студент 1 курса специальности 38.02.07 Банковское дело

МПЭК РЭУ им.Г.В.Плеханова, Москва

Климова Наталья Николаевна

МПЭК РЭУ им.Г.В.Плеханова, Москва

Цель: оценка и диагностирование умения синтезировать, анализировать, обобщать фактический и теоретический материал с формулированием конкретных выводов, установлением причинно-следственных связей; закрепление теоретических знаний по теме (продукты и услуги, предлагаемые банком, их преимущества и ценности; основные банковские продукты для частных лиц, корпоративных клиентов и финансовых учреждений; роль бренда банка в продвижении банковских продуктов; способы и методы привлечения внимания к банковским продуктам и услугам; способы продвижения банковских продуктов); приобретение умений выявлять потребности клиентов; определять преимущества банковских продуктов для клиентов; ориентироваться в продуктовой линейке банка; формировать положительное мнение у потенциальных клиентов о деловой репутации банка; использовать различные формы продвижения банковских продуктов)

Количество часов: 2 часа

Осваиваемые компетенции: ПК 1.1, ПК 1.4, ПК 1.6, ПК 2.2, ОК 1- ОК 5, ОК 9-ОК-11.

Оснащение: конспект лекций, кейс-задание, официальный сайт исследуемого банка.

1. Используя информацию с официального сайта исследуемого банка и интернет-ресурсов:

1.1 Приведите примеры использования различных форм рекламы Вашим банком:

1.1.1 рекламу банковского продукта (знакомит клиентов с новыми услугами);

1.1.2 рекламу банка (привлекает внимание потребителей к определенному банку);

1.1.3 рекламу цели потребления (вызывает или сформировывает у покупателей новые потребности);

1.1.4 адресную рекламу;

1.1.5 безадресную рекламу.

1.2. Ответьте на вопросы:

1.2.1 Какую цель преследует банк в каждом конкретном случае?

1.2.2 Какая форма рекламы, на ваш взгляд, эффективнее, и почему?

1.2.3 Какая реклама заинтересовала бы Вас как потенциального или действительного клиента банка?

2. Ответьте на вопросы, опираясь на информацию из текста.

«Банковские услуги не вызывают у людей эмоционального интереса».

Действительно, ни один банковский продукт не вызывает у потребителей такой энтузиазм, как iPod или Harley. Нет человека, который бы предвкушал, что его банк скоро запустит новый автокредит. Нужно прекратить продавать банковские продукты. Нужно продавать решения, которые помогают людям достичь определенных результатов. Давайте перестанем говорить об автокредите, давайте будем говорить о решении, которое позволит купить новую машину. И неважно, что входит в это решение – просто автокредит, или автокредит и сберегательный счет, или автокредит, сберегательный счет плюс страховка.

В этой упаковке могут быть самые разные модули, важно, чтобы предлагалось решение для достижения определенной цели. Для этого необходимо выяснить потребности клиента и начать вместе с ним планировать пути достижения целей. Не только тех целей, которые есть у клиента сегодня, но и тех, которые будут у него через полгода, через год, через два.

2.1. Согласны ли Вы с вышеприведенными тезисами? Почему? Изложите свой взгляд на ситуацию.

2.2. На примере одного продукта исследуемого банка (информация, представленная на сайте; реклама в интернете;), расскажите каким образом банк вызывает эмоциональный интерес потенциальных клиентов.

3. Основываясь на философии исследуемого банка, продолжите слоганы для рекламной кампании банка, продолжив ряд предложений:

4. Внимательно прочтите текст и ответьте на вопросы.

«Пути формирования запоминающегося образа банка»

Анализ показывает, что существует несколько основных путей формирования запоминающегося образа банка и его успешного позиционирования в сознании клиентов:

— Традиционно рекламный. Заключается в поиске нестандартных решений представления стандартных банковских услуг и ассоциации банка с запоминающими образами. Данный путь является достаточно перспективным, но и является наиболее рискованным. Необходимым условием использования такого подхода является тщательное тестирование, отбор и обкатка рекламных идей на представителях целевой аудитории.

— Акцент на современные банковские технологии (системы передачи данных, INTERNET и пр.). Данный путь в настоящее время успешно используется банками, которые с момента своего появления активно позиционировали себя как высокотехнологичные кредитные учреждения. В настоящий момент такой подход использует, например, банк «Тинькофф».

— Перенос основного акцента рекламы с услуг и технологий на рекламу персонала, сотрудников банка. Есть все основания полагать, что реклама банка через призму компетентного и открытого персонала будет занимать все большее и большее место в общем рекламном пространстве. Как правило в сознании потребителя услуга неотделима от ее носителя.

4.1 Какой путь из предложенных выше трех вариантов использует исследуемый банк, для формирования запоминающегося образа и его успешного позиционирования в сознании клиента?

4.2 Эффективен ли этот путь, на ваш взгляд? Что бы могли предложить Вы?

Определение видов банковской рекламы на примере АО «Адьфа-Банк»

Задание 1. Примеры использования различных форм рекламы АО Альфа-Банк

1.1.1 Реклама банковского продукта (знакомит клиентов с новыми услугами):

Рисунок 1 – Реклама кредитной карты «100 дней без %»

Рисунок 2 – Реклама кредита наличными «Десятка».

1.1.2 Реклама банка (привлекает внимание потребителей к определенному банку):

Рисунок 3 – Реклама Альфа-Банка

Рисунок 4 – Реклама Альфа-Банка

1.1.3 Реклама цели потребления (вызывает или сформировывает у покупателей новые потребности):

Рисунок 5 – Реклама кредита наличными от Альфа-Банка

Рисунок 6 – Реклама Красной карты от Альфа-Банка

1.1.4 Адресная реклама ( обращена к узкому кругу привлекаемых клиентов) :

Рисунок 7 – Реклама, направленная на юридических лиц АО Альфа-Банк

Рисунок 8 – Реклама счёта для бизнеса

Рисунок 9 – Реклама Альфа, направленная на всех потенциальных клиентов.

1.2.1 Какую цель преследует банк в каждом конкретном случае?

Главная цель рекламы – увеличение количества потенциальных клиентов. Реклама банковского продукта носит собой цель ознакомления клиента с новыми продуктами или услугами.

Реклама банка проводится с целью привлечения внимания клиента к банку, формировать мнение клиента о банке как о надежном финансовом партнере.

Реклама цели потребления вызывает у клииента новые потребности.

Адресная реклама направлена на привлечение более узкого круга клиентов.

Безадресная реклама ориентирована на всех потенциальных клиентов.

1.2.2 Какая форма рекламы, на ваш взгляд, эффективнее, и почему?

Но не стоит забывать о BTL-рекламе. К этой форме относятся такие методы, как, например, подарки за покупку, реклама в местах продажи, выставки с опросами и раздача листовок. Они также играют немало важную роль в имиджевой рекламе.

1.2.3 Какая реклама заинтересовала бы Вас как потенциального или действительного клиента банка?

2.1 Согласны ли Вы с вышеприведенными тезисами? Почему? Изложите свой взгляд на ситуацию.

Да, я полностью согласен с изложенными тезисами. Какой бы продукт или услугу не предлагала компания, тем более банк, необходимо не просто думать о продаже и том, как заработать. В первую очередь нужно думать о том, какую пользу принесёт продукт потенциальному клиенту и какую проблему он поможет решить.

Самое первое, что нужно сделать – это поинтересоваться у клиента о цели его визита в банк, узнать его проблему. Далее предложить и полностью описать нужный клиенту продукт и дать понять, что именно он поможет решить его проблему.

2.2. На примере одного продукта исследуемого банка (информация, представленная на сайте; реклама в интернете;), расскажите каким образом банк вызывает эмоциональный интерес потенциальных клиентов.

Рассмотрим рекламу карты «100 дней без %» от Альфа-Банка.

Рисунок 10- Реклама банковской карты

На этом кадре мы видим начало рекламного ролика. Героя ситуации зовут Олег, и у него уже есть кредитная карта другого банка. Ему пришло оповещение о том, что истекает срок платежа по его карте. Главного героя специально «поместили» на яхту, чтобы показать, что уведомления о необходимости внести платеж могут застать врасплох, и клиент должен бросить все свои дела.

Далее мы видим, как крупным планом взята кредитная карта от Альфа-Банка и большие буквы «100 дней без %», чтобы привлечь внимание зрителя. Показывается, как Олег «закрывает» свою кредитку с помощью платежа с карты «100 дней», не стоя в очереди.

На этом кадре ролик заканчивается словами «Почувствуй 100 дней свободы». Все видео сопровождается заряжающей и активной музыкой и закадровым голосом о преимуществах карты «100 дней». Этот ролик оформлен очень качественно и точно вызовет эмоциональный интерес у зрителя.

1) Наша стратегия эффективна, так как мы открыты для нового и готовы к изменениям.

2) Сила нашего банка заключается в том, что мы вместе с клиентом в любую минуту.

3) Наши тарифы самые привлекательные, потому что мы создаём уникальные решения для клиента.

4) У нас прочная конкурентная позиция, потому что мы на рынке уже более 30 лет.

5) У нас обширная клиентская база, потому что люди нам доверяют.

6) От нас не уходят клиенты, потому что мы всегда знаем, как им помочь.

7) Наш банк — один из лидеров банковского бизнеса, потому что мы доверяем своей команде – открыто делимся идеями. Уважаем и слышим идеи других.

8) Мы постоянно расширяемся, потому что г отовы идти на продуманный риск.

9) Мы стремимся поддерживать наших клиентов, потому что ценим их время.

10) Мы хорошо защищены от любых недружественных нападений, потому что мы достигаем амбициозных целей и действуем как лидер.

4.1 Какой путь из предложенных выше трех вариантов использует исследуемый банк, для формирования запоминающегося образа и его успешного позиционирования в сознании клиента?

Для формирования запоминающегося образа и его успешного позиционирования в сознании клиента в большей степени Альфа-Банк использует первый из трех вышеперечисленных вариантов. Существует множество рекламных интересных кампаний от Альфа-Банка.

4.2 Эффективен ли этот путь, на ваш взгляд? Что бы могли предложить Вы?

Я считаю, что традиционный рекламный метод всегда будет эффективным. Только остается необходимым следить за трендами рынка, за какими-либо медийными персонажами, чтобы зритель сразу мог узнать того, кто рекламирует продукт. Также будет важным, чтобы рекламную кампанию организовали квалифицированные сотрудники, на них лежит огромная ответственность, нужно будет качественно протестировать рекламную кампанию и понять, как на нее отреагирует зритель.

Отчет по практике в Сбербанк

Автор: Пользователь скрыл имя, 01 Декабря 2012 в 23:45, отчет по практике

Краткое описание

Целью прохождения практики является закрепление теоретических знаний непосредственно на практике, исследование в области организации и осуществления деятельности ОАО «Сбербанк России». В связи с этим были поставлены следующие задачи:

— охарактеризовать основную деятельность банка;

— исследовать кредитные операции;

Оглавление

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕЯТЕЛЬНОСТИ СБЕРБАНКА РОССИИ 4

1.1 Краткая характеристика деятельности Сбербанка России 4

1.2 Банковские операции и другие сделки 5

1.3 Функции элементов организационной структуры. 6

2. КРЕДИТНЫЕ ОПЕРАЦИИ 8

2.1 Кредитная политика Сбербанка России 8

2.2 Виды кредитов, предоставляемых физическим лицам Сбербанком РФ 9

3. ЗАДАНИЕ ПО ПРАКТИКЕ 13

3.1 Результаты финансовой деятельности Сбербанка России по итогам I квартала 2010 года 13

3.2 Формирование кредитного портфеля Сбербанка 15

3.2.1 Аналитическая справка по формированию кредитного портфеля Сбербанка РФ за 2009 год. 16

3.2.2 Аналитическая справка по формированию кредитного портфеля Сбербанка РФ за 2010 год. 17

ЗАКЛЮЧЕНИЕ 20

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 22

ПРИЛОЖЕНИЯ 23

Файлы: 1 файл

наташа пупырева.doc

3.2 Формирование кредитного портфеля Сбербанка 1 2

Сбербанк России является юридическим лицом и со своими филиалами (территориальные банки и отделения) и их внутренними структурными подразделениями составляет единую систему Сбербанка России.

Крупнейший банк в России как по масштабам деятельности, так и по размеру филиальной сети. По состоянию на январь 2011г., его активы составляли более четверти банковской системы страны (27%), а доля в банковском капитале находилась на уровне 26%. На долю Сбербанка приходится около половины всех частных вкладов в России, а его кредитный портфель включает в себя около трети всех выданных в стране кредитов. Филиальная сеть Сбербанка состоит из 17 территориальных банков и более 19 тыс. структурных подразделений по всей России. Дочерние банки Сбербанка работают в Казахстане, Белоруссии и на Украине. Банк имеет представительство в Германии, филиал в Индии, а также ведет работу по открытию представительства в Китае. К 2014г. долю полученной за пределами России чистой прибыли планируется увеличить до 5%.

Сотрудничество с крупными корпоративными клиентами дает банку возможность привлечения существенного объема наиболее дешевых ресурсов, размещения с минимальным уровнем риска значительных объемов кредитов.

Сотрудничество с предприятиями среднего бизнеса на сегодняшний день рассматривается как наиболее рентабельное направление деятельности. Расширение кредитного портфеля банка за счет кредитования этой клиентской группы позволяет обеспечить диверсификацию кредитного риска, а особенности организации бизнеса дают возможность создания унифицированных пакетов услуг и массовой реализации банковских продуктов.

Являясь основным банком, обслуживающим и кредитующим предприятия малого бизнеса и индивидуальных предпринимателей, Сбербанк России видит значительные перспективы и потенциальные возможности содействия этому направлению российской экономики.

3.2.1 Аналитическая справка по формированию кредитного портфеля Сбербанка РФ за 2009 год.

Кредитный портфель Сбербанка России вырос за 2009 год на 51,3 % и составил на 1 января 2010 года 4 103,9 млрд. руб. против 2 712,4 млрд. руб. на 1 января 2009 г. В том числе объем кредитования юр. лиц (без МБК) вырос более чем на 59% и составил 3 076,7 млрд. руб.

Остаток средств на счетах физических лиц достиг 2 656,2 млрд. руб. (2 028,6 млрд. руб. на 1 января 2009 г.). Таким образом рост этого показателя составил почти 31%.

Доля Сбербанка в общем остатке рублевых вкладов физических лиц во всех коммерческих банках на 1.11.2009 составила 54,7% против 56,7% на 1.11.2006; инвалютных – 38,8% (41,8%).

Остаток средств на счетах юр. лиц вырос на 49,87% и на 1 января 2010 г. составил 1 трлн. 286,9 млрд. руб.

3.2.2 Аналитическая справка по формированию кредитного портфеля Сбербанка РФ за 2010 год.

За 7 месяцев 2010 года совокупный кредитный портфель Банка увеличился на 726,4 млрд. рублей и достиг 4830,3 млрд. рублей. Темп прироста кредитного портфеля несколько опережает темп прироста портфеля за 7 месяцев прошлого года (17,7% против 16,0%) за счет более высоких темпов прироста кредитов частным клиентам. Темп прироста остатка кредитов корпоративным клиентам соответствует приросту за аналогичный период прошлого года. Доля Сбербанка на 1.08.2010г. на рынке кредитования физических лиц – 31,6%.

Задача № 1. Схема организационной структуры Пермского отделения Сбербанка России № 5294.

Управление Сбербанка России

Отделения Сбербанка России

Отдел ценных бумаг

Отдел пластиковых карточек

Отдел службы безопасности

Отдел валютного контроля

Отдел расчетов и переводов

Филиалы Сбербанка России

Задача № 2. Способы защиты пластиковых карт:

2. Персонализация. После изготовления карты проводится ее персонализация. На карту или партию карт наносятся персональные данные: ПИН-код, эмбоссирование, штрих-код, запись магнитной полосы и т.д.

3. Магнитная полоса на пластиковой карточке.

4. Полоса для подписи предназначена для нанесения образца подписи и/или другой дополнительной информации. Полоса для подписи может быть однотонной, с защитной сеткой или с логотипом заказчика. Она может служить дополнительным способом защиты, поскольку при попытке стереть подпись владельца нарушается структура рисунка полосы.

11. Гильоширные элементы.

12. Микротекст. Микротекстом называют одну или несколько строк символов, воспринимающуюся человеческим глазом в виде тоненькой линии и в тоже время великолепно читаемую с помощью лупы или микроскопа. Обычная высота шрифта микротекстом порядка 250 мкм.

13. Несмотря на любую современную защиту, самым лучшим методом защиты будет, прежде всего, внимательность владельца кредитной карты и его осведомлённость.

Структура и динамика пассивов банка

1 января 2009 года

1 января 2010 года

Средства в Центральном Банке РФ

Средства кредитных организаций

Выпущенные долговые обязательства

Резервы на прочие потери

Источники собственных средств

ЗАКЛЮЧЕНИЕ

Правильность определенного Концепцией направления развития была подтверждена во время кризиса финансовой системы страны в 2008 году. Сбербанк России не только подтвердил репутацию самого надежного банка страны, пройдя кризис с минимальным уровнем потерь, но и обеспечил доступ к банковским услугам значительному количеству новых клиентов. Реализуя принятую Концепцию, Сбербанк России к 2010 году значительно укрепил свои позиции на приоритетных сегментах рынка. Сбербанк России сохранил лидирующие позиции на рынке розничных банковских услуг, доля в общем объёме рублевых вкладов населения достигла 87%. Существенно укрепились позиции Банка в обслуживании корпоративных клиентов: доля Банка на рынке составляет около 25%, более 1 миллиона юридических лиц – клиенты Сбербанка России. Банк продолжает активно работать на рынке внутренних и внешних государственных обязательств, корпоративных ценных бумаг.

Произошло существенное развитие бизнеса банковских карт (доля на рынке — более 20%), количество эмитированных карточек превысило 1,5 миллиона.

Продолжено совершенствование расчетной системы Сбербанка России, которая сегодня ежедневно обрабатывает более ста тысяч межрегиональных платежей.

Существенно изменилась система управления Банком. Обеспечивается единая процентная политика, учитывающая региональные особенности, действует централизованная система контроля, учета и управления рисками, управления финансовыми потоками и ликвидностью. Разработана и постоянно совершенствуется современная методическая и регламентная база операций Банка, утверждены подходы к развитию новых видов бизнеса. Единая система нормативов и лимитов обеспечивает необходимую децентрализацию управления в сочетании с усилением вертикальной системы контроля. На постоянной основе ведется работа по совершенствованию организационной структуры Банка, оптимизации филиальной сети.

Предпринятые меры позволили Банку, не имея льгот и преференций, работая с другими банками в рамках единой, установленной Банком России нормативной базы, стать лидером на большинстве сегментов рынка, успешно конкурировать с крупными коммерческими кредитными организациями на российском рынке банковских операций и услуг.

Я проходила практику в отделе по работе с проблемной задолженностью. Здесь я могла наблюдать за работой банковских служащих изнутри, что, несомненно, поможет мне в будущем. А так же сама приобрела некоторые навыки работника банка, такие как: