Как определить тип автомобиля?

Когда организация приобретает автомобиль, то перед бухгалтером стоит нелегкая задача выбора для номера амортизационной группы. Номер амортизационной группы для автомобиля определяется его типом, классом (для пассажирского транспорта), грузоподъёмностью (для грузового транспорта) и предназначением автомобиля (автомобили для инвалидов, коммунальный транспорт, эвакуаторы и т.д.). Данную информацию бухгалтер может почерпнуть из паспорта транспортного средства, в котором приводятся основные характеристики автотранспорта и без которого он не может быть допущен к дорожному движению.

Когда организация приобретает автомобиль, то перед бухгалтером стоит нелегкая задача выбора для номера амортизационной группы. Номер амортизационной группы для автомобиля определяется его типом, классом (для пассажирского транспорта), грузоподъёмностью (для грузового транспорта) и предназначением автомобиля (автомобили для инвалидов, коммунальный транспорт, эвакуаторы и т.д.). Данную информацию бухгалтер может почерпнуть из паспорта транспортного средства, в котором приводятся основные характеристики автотранспорта и без которого он не может быть допущен к дорожному движению.

Не попадитесь в ловушку.

Прежде всего, для определения типа автомобиля нужно заглянуть в 3 графу ПТС «Наименование, тип ТС», в которой указываются конструктивные особенности автомобиля.

Изучаем ПТС — графа 3 «Наименование (тип ТС)»

Из данной графы в большинстве случаев, можно определить к какому типу этот автомобиль относиться: легковому, грузовому, автобусу. Но порядок заполнения данной графы ПТС позволяет указывать и его предназначение: «грузо-пассажирский», «универсал», «санитарный», «инкассаторский», «кран», «цементовоз». Если из предназначения автомобиля, указанного в графе 3 ПТС затруднительно понять к какому типу транспорта его можно отнести, то необходимо перейти следующему шагу.

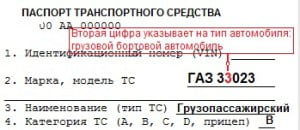

Знакомимся системой кодирования автомобилей. Графа 2 ПТС «Модель, марка ТС»

Тип автомобиля определяется второй цифрой в обозначении его модели[2]. Легковые автомобили зашифрованы цифрой «1», автобусы цифрой «2». Если вторая цифра модели «3», то это грузовой бортовой автомобиль или пикап, под цифрой «4» скрывается седельный тягач, под «5»- самосвал. Для обозначения цистерн отведена цифра «6», а для фургонов цифра «7». Специальные транспортные средства прячутся за цифрой «9».

Автомобиль ГАЗ-27057- является фургоном, поскольку вторая цифра модели- «7», модели ВАЗ 2190, УАЗ Хантер Welcome 315195-162-01- легковые автомобили, поскольку вторая цифра модели- «1», модель УАЗ 3303- грузовой бортовой автомобиль — вторая цифра в его обозначении «3», модель УАЗ 2206-94- является автобусом, так как тип модели обозначен цифрой «2».

Но бывает, что обозначение модели автомобиля и его наименование, указанное в графах 2 и 3 ПТС не позволяют определить тип транспорта. Например, у иностранных автомобилей модель (марка) может не иметь цифрового обозначения). В этом случае устранить сомнения поможет только ответ из компетентных органов (ГИБДД, таможня) и организаций –изготовителей, которые имеют право выдавать ПТС[3]. На платной основе уточнить тип транспортного средства можно и в НИИ автомобильного и автомоторного и транспорта.

Поделитесь в комментариях: с какими проблемами при определении типа автомобиля вы сталкивались и как их решали?

[1]П. 26 Приказа МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134 «Об утверждении положения о паспортах транспортных средств и паспортах шасси транспортных средств»

[2] Приложение 3 Приказу МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134 «Об утверждении положения о паспортах транспортных средств и паспортах шасси транспортных средств».

[3] Письмо Минфина России от 17.01.2008 г. N 03-05-04-01/1

11 ответов в Как определить тип автомобиля?

Здравствуйте, у меня авто УАЗ-Пикап, в ПТС написано тип — грузовой, категория B, транспортный налог начисляют как на грузовик. В налоговом кодексе написано, что налог начисляется в зависимости от категории ТС, у меня же B? Правильно ли это?

Здравствуйте, Наталья Геннадиевна.

Категория «B» вовсе не означает, что автомобиль является легковым. Согласно Приложению 3 к Положению о паспортах транспортных средств и паспортах шасси транспортных средств к транспортным средствам категории «В» (по классификации Конвенции о дорожном движении) относятся как механические транспортные средства для перевозки пассажиров, имеющие не менее четырех колес и не более восьми мест для сидения (кроме места водителя) (легковые), так и механические транспортные средства для перевозки грузов, максимальная масса которых не более 3,5 тонны (грузовые). Следовательно, указание в паспорте транспортного средства категории «В» не свидетельствует о том, что транспортное средство относится к легковым либо к грузовым транспортным средствам.

В ст. 361 НК РФ ставки транспортного налога установлены применительно не к категории, а к типу транспортного средства, а именно на автомобили легковые, мотоциклы, мотороллеры, автобусы и грузовые автомобили.

Тип транспортного средства указывается в строке 3 ПТС.

Так, в строке 3 ПТС «Наименование (тип ТС)» должна быть указана характеристика ТС, определяемая его конструкторскими особенностями, назначением и приведенная в одобрении типа транспортного средства, например: «Легковой», «Автобус», «Грузовой — самосвал, фургон, цементовоз, кран» и т.п. Соответствующими сведениями, по мнению чиновников, и необходимо руководствоваться, определяя категорию авто и ставку транспортного налога (Письма Минфина России от 19 марта 2010 г. N 03-05-05-04/05, от 1 июля 2009 г. N 03-05-06-04/105, ФНС России от 18 февраля 2008 г. N ШС-6-3/112@).

Кроме того, тип транспортного средства может подсказать строка 2 ПТС «Марка, модель ТС». Вторая цифра цифрового обозначения модели транспортного средства указывает на его тип (вид автомобиля): «1» — легковой автомобиль, «2» — автобус, «3» — грузовой (бортовой), «7» — фургон, «9» — специальный транспорт.

Таким образом, правильно транспортный налог на пикап должен начисляться как на грузовик.

Здравствуйте! У меня в собственности автомобиль Газ 2747 автофургон, категория В. Налоговая при расчете транспортного налога относит мой автомобиль к категории грузовых и насчитывает транспортный налог. Правомерны ли действия налоговой инспекции?

В соответствии с положениями п. 1 ст. 361 Кодекса ставки транспортного налога устанавливаются законами субъектов Российской Федерации в зависимости от категории транспортных средств и мощности двигателя.

В то же время ст. 361 Кодекса ставки транспортного налога установлены применительно не к категории, а к типу транспортного средства, а именно на автомобили легковые, мотоциклы, мотороллеры, автобусы и грузовые автомобили.

Налоговые органы не наделены правом самостоятельно определять тип и (или) категорию транспортного средства, поэтому при исчислении суммы транспортного налога, подлежащей уплате по конкретному транспортному средству, ставка этого налога должна применяться налоговыми органами исключительно на основании и в соответствии с данными о типе и категории автомобиля, представленными подразделением ГИБДД МВД России.

У автомобиля ГАЗ 2747 в первых двух цифрах зашифровано, что этот автомобиль имеет полную массу от 1.2 до 2 т и тип автотранспортного средства- автофургон. Однозначно сказать к какому типу транспортного средства относиться автофургон: грузовому или легковому сказать нельзя, ведь к категории В относятся как автомобили для перевозки для перевозки пассажиров (до 8 человек), так и для перевозки грузов, максимальная масса которых не более 3,5 тонны (т).

В рассматриваемом случае совокупность регистрационных данных, имеющихся по транспортному средству, не позволяет однозначно определить конкретный тип этого транспортного средства в целях налогообложения транспортным налогом. В такой ситуации Минфин РФ в письме от 28.10.2013 N 03-05-06-04/45552 рекомендует руководствоваться п. 7 ст. 3 Кодекса, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В связи с наличием в ПТС неясностей как налогоплательщик, так и налоговые органы в целях уточнения категории и типа транспортного средства вправе обратиться за письменным разъяснением в ГИБДД. На основании полученных от ГИБДД разъяснений налоговый орган обязан внести необходимые изменения в базу данных.

С учетом позиции судов на мой взгляд до получения ответа из ГИБДД нужно уплатить транспортный налог как по грузовому автомобилю, а после получения ответа из ГИБДД скорректировать сумму транспортного налога, если это потребуется.

Очень благодарна за разверный и оперативный ответ! Спасибо Вам большое!

Здравствуйте, у меня авто УАЗ-39995, в ПТС написано тип — фургон, категория B. Вторая цифра цифрового обозначения модели УАЗ-39995 указывает на его тип (вид автомобиля): «9» — специальный транспорт, а мне начисляют транспортный налог как на грузовик. Правильно ли это? В автомобиле 7 пассажирских мест и часть кузова выделено в багажное отделение площадью около 2 кв.м, багажное отделение не бортовое, оно закрывается дверцами, разве это грузовик?

Здравствуйте. Я не правильно написала про свой авто и хочу уточнить. Данная модель УАЗ-39995 — «фермер» вагонного типа — представляет собой специальный грузопассажирский полноприводный автомобиль с 3 боковыми одностворчатыми дверями и двустворчатой дверью задка.

Главный плюс автомобиля — универсальность: здесь одновременно могут «сосуществовать» водитель, 6 пассажиров и 450 кг груза в изолированном отсеке (пассажирский салон отделен перегородкой). Это грузовик?

Налоговые органы не вправе самостоятельно определять тип транспортного средства. При расчете налога они ориентируются на данные, указанные в ПТС.

Если из типа транспортного средства не однозначно не следует к какой категории он относится, то посмотрите на его категорию. Если категория Вашего транспортного средства указана как в ПТС как «С», а в эту категорию в том числе относятся механические транспортные средства для перевозки грузов, максимальная масса которых более 3,5 тонн, то на мой взгляд, оспорить отнесение вашего автомобиля к грузовым невозможно.

Если из анализа типа и категории транспортного средства, по прежнему возникают сомнения о том, к какому типу транспортного средства относиться ваш автомобиль, то проще всего прояснить ситуацию направив запрос производителю или в ГИБДД.

У меня в собственности автомобиль ниссан-ларго. 8 мест считая место водителя.В ПТС написано микроавтобус.Налог берут как с автобуса 50руб. с л.с. Разъясните пожалуйста правомерны ли действия налоговой.Считаю,что мой автомобиль относится к минивенам и налог должен начисляться из расчёта 10руб. с л.с. В свидетельстве о регистрации написано «автобусы прочие».

Да, действия налоговой правомерны.

Налоговые органы не наделены правом самостоятельно определять тип и (или) категорию транспортного средства, поэтому при исчислении суммы транспортного налога, подлежащей уплате по конкретному транспортному средству, ставка этого налога должна применяться налоговыми органами исключительно на основании и в соответствии с данными о типе и категории автомобиля, представленными подразделением ГИБДД МВД России. Тип вашего автомобиля указан в ПТС- микроавтобус. При этом в налоговом кодексе такого объекта налогообложения как микроавтобус нет. Все автобусы в налоговом кодексе разделены на две категории в зависимости от мощности двигателя. При мощности двигателя до 200 л.с установлена ставка в 5 руб. с одной лошадиной силы. В соответствии с Законом г.Москвы ставка транспортного налога увеличена в 10 раз. Таким образом налоговая посчитала все верно, если мощность вашего автомобиля не превышает 200 л.с

Как определить категорию транспортного средства для расчета налога

Категории транспортных средств

От категории транспортного средства и его технических характеристик (мощность, тяга, вместимость) зависит размер ставки транспортного налога (ст. 361 НК РФ).

Категории транспортных средств по ПТС перечислены в статье 361 Налогового кодекса РФ. К ним, например, относятся:

Определение категории

При определении видов автомототранспортных средств и отнесения их к категории грузовых или легковых автомобилей нужно руководствоваться данными паспорта транспортного средства (ПТС). Такой порядок подтверждается письмами Минфина России от 13 августа 2012 г. № 03-05-06-04/137 и от 21 октября 2010 г. № 03-05-06-04/251, ФНС России от 15 февраля 2012 г. № БС-4-11/2450 и от 1 декабря 2009 г. № 3-3-06/1769.

Тип и категория транспортного средства указываются в строках 3 и 4 ПТС на основании Конвенции о дорожном движении (Вена, 8 ноября 1968 г.), ратифицированной Указом Президиума Верховного Совета СССР от 29 апреля 1974 г. № 5938-VIII (Положение, утвержденное совместным приказом от 23 июня 2005 г. МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134).

Под типами транспортного средства понимается характеристика автомобиля, определяемая его конструкторскими особенностями и назначением (грузовой, легковой, автобус и т. д.). Категорий ТС можно выделить пять:

1) А – мотоциклы, мотороллеры и другие мототранспортные средства;

2) В – автомобили, разрешенная максимальная масса которых не превышает 3500 кг и число сидячих мест которых, помимо сиденья водителя, не превышает восьми;

3) С – автомобили, за исключением относящихся к категории «D», разрешенная максимальная масса которых превышает 3500 кг;

4) D – автомобили, предназначенные для перевозки пассажиров и имеющие более 8 сидячих мест, помимо сиденья водителя;

5) E – прицеп – транспортное средство, предназначенное для движения в составе с транспортным средством. Этот термин включает в себя полуприцепы.

Если данные о категории (типе) транспортного средства, указанные в ПТС, не позволяют однозначно определить налоговую ставку, то этот вопрос должен решаться в пользу организации (письмо ФНС России от 1 декабря 2009 г. № 3-3-06/1769).

Ситуация: к какой категории транспортных средств при расчете транспортного налога относится автомобиль: к легковым или грузовым. Тип ТС по ПТС указан «грузовой», категория – «В»?

Автомобиль относится к категории грузовых транспортных средств.

Указание в ПТС категории «В» не свидетельствует о том, что автомобиль относится к легковому транспортному средству. Категория «В» может быть присвоена как легковым, так и грузовым автомобилям (приложение 3 к Положению, утвержденному совместным приказом от 23 июня 2005 г. МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134, письмо ФНС России от 1 декабря 2009 г. № 3-3-06/1769).

Поэтому в рассматриваемой ситуации рассчитывать транспортный налог нужно с учетом типа транспортного средства, указанного в строке 3 ПТС. Если в ПТС одновременно указана категория автомобиля – «B» и тип средства – «грузовой», то транспортный налог рассчитывайте как с грузового автомобиля. Кроме того, можно воспользоваться маркировкой транспорта, которая приводится в строке 2 ПТС. Второй знак цифрового обозначения модели ТС указывает на его тип (вид автомобиля). Например: «1» – легковой автомобиль, «7» – фургоны, «9» – специальные.

Аналогичные разъяснения содержатся в письмах Минфина России от 13 августа 2012 г. № 03-05-06-04/137, от 21 октября 2010 г. № 03-05-06-04/251, от 19 марта 2010 г. № 03-05-05-04/05 и ФНС России от 7 апреля 2016 г. № СА-4-7/6024.

В тех случаях, когда данные о категории (типе) транспортного средства, указанные в ПТС, не позволяют однозначно определить налоговую ставку, ФНС России рекомендует налоговым инспекциям решать этот вопрос в пользу организаций (письмо от 1 декабря 2009 г. № 3-3-06/1769).

Ситуация: к какому типу транспортных средств по ПТС при расчете транспортного налога относятся автокраны на базе грузовых автомобилей: к самоходным машинам или к грузовым автомобилям?

Автокраны относятся к категории грузовых автомобилей.

Автокраны, смонтированные на базе грузовых автомобилей, относятся к категории грузовых транспортных средств. Такой вывод можно сделать на основании данных таблицы, в которой приведен сравнительный анализ категорий транспортных средств по классификации КВТ ЕЭК ООН и по классификации Конвенции о дорожном движении.

Правомерность такого подхода подтверждается письмом Минфина России от 17 января 2008 г. № 03-05-04-01/1 и арбитражной практикой (см., например, постановления Президиума ВАС РФ от 17 июля 2007 г. № 2965/07, ФАС Западно-Сибирского округа от 3 октября 2011 г. № А46-14465/2010, ФАС Волго-Вятского округа от 24 сентября 2009 г. № А29-133/2009).

Ситуация: к какой категории ТС при расчете налога относятся автомобили УАЗ-3962, УАЗ-2206 категории «В»: к автобусам или легковым автомобилям?

Категорию транспортного средства определите по данным, указанным в паспорте транспортного средства.

Рассчитывать транспортный налог нужно с учетом типа ТС, указанного в строке 3 ПТС (письма Минфина России от 13 августа 2012 г. № 03-05-06-04/137, от 17 января 2008 г. № 03-05-04-01/1). Кроме того, можно воспользоваться маркировкой транспортного средства, которая приводится в строке 2 ПТС. Второй знак цифрового обозначения модели транспорта указывает на его тип (вид автомобиля). Например: «1» – легковой автомобиль, «7» – фургоны, «9» – специальные. Аналогичные разъяснения содержатся в письмах Минфина России от 19 марта 2010 г. № 03-05-05-04/05 и ФНС России от 7 апреля 2016 г. № СА-4-7/6024.

Если тип транспортного средства («грузовой», «легковой», «автобус» и т. п.) определить невозможно, обратитесь к Сравнительной таблице категорий транспортных средств по классификации КВТ ЕЭК ООК и по классификации Конвенции. В Сравнительной таблице автобусы относятся к категории «D». Следовательно, если в ПТС санитарного фургона указана категория «B», то он не является автобусом. В арбитражной практике есть примеры судебных решений, в которых признается, что категория «В», указанная в ПТС автомобилей УАЗ-3962, УАЗ-2206, подтверждает классификацию этого транспорта как легкового автомобиля (см., например, определение ВАС РФ от 20 февраля 2007 г. № 1369/07, постановления ФАС Западно-Сибирского округа от 18 октября 2006 г. № Ф04-6867/2006(27536-А81-15), Восточно-Сибирского округа от 12 марта 2009 г. № А58-3798/08-Ф02-869/09, Северо-Западного округа от 17 июля 2006 г. № А05-1765/2006-13).

В тех случаях, когда данные о категории (типе) транспортного средства, указанные в ПТС, не позволяют однозначно определить налоговую ставку, ФНС России рекомендует налоговым инспекциям решать этот вопрос в пользу организаций (письмо от 1 декабря 2009 г. № 3-3-06/1769).

Ситуация: к какой категории транспортных средств при расчете транспортного налога относятся карьерные самосвалы «БелАЗ»?

Карьерные самосвалы «БелАЗ» относятся к категории других самоходных ТС, машин и механизмов на пневматическом и гусеничном ходу. Об этом сказано в письмах Минфина России от 27 июня 2008 г. № 03-05-05-04/12, от 31 мая 2006 г. № 03-06-04-04/21. Правомерность такого подхода подтверждается арбитражной практикой (см., например, определение ВАС РФ от 31 января 2007 г. № 29/07, постановления Уральского округа от 22 октября 2007 г. № Ф09-8633/07-С3, от 26 марта 2007 г. № Ф09-1943/07-С3).

Категории транспортных средств в техническом регламенте (M1, M2, M3, N)

Добрый день, уважаемый читатель.

В 2022 году в России применяется технический регламент таможенного союза о безопасности колесных транспортных средств. Этот нормативный документ содержит требования, предъявляемые к техническому состоянию автомобилей. Соответствие данным требованиям проверяется в том числе и в ходе технического осмотра транспортного средства.

Технический регламент таможенного союза вступил в силу достаточно давно, однако далеко не каждому водителю приходилось с ним сталкиваться. Особенность регламента заключается в том, что в нём используются специальные категории транспортных средств, которые ранее в нормативных правовых документах не встречались.

В этой статье речь пойдет о категориях ТС в регламенте, а также о транспортных средствах, к которым эти категории относятся:

Таблица категорий в техническом регламенте

| Категория технического регламента | Расшифровка |

| L1-L2 | Мопеды, мотовелосипеды, мокики |

| L3-L5 | Мотоциклы, мотороллеры, трициклы |

| L6-L7 | Квадрициклы |

| M1 | Автомобили легковые |

| M2-M3 | Автобусы, троллейбусы, специализированные пассажирские транспортные средства |

| N1-N3 | Грузовые автомобили |

| O1-O4 | Прицепы |

Мототранспортные средства

Мопеды, мотовелосипеды, мокики

Со скутерами дело обстоит достаточно просто:

Таким образом, категориям L1-L2 соответствуют механические транспортные средства, для управления которыми требуется водительское удостоверение категории М.

Мотоциклы, мотороллеры, трициклы

Если расстояние между центрами пятен контакта с дорожной поверхностью колес одной оси составляет менее 460 мм, такие транспортные средства относятся к категории L3.

Категории L3-L5 относятся к транспортным средствам, для управления которыми требуется водительское удостоверение категории А:

Квадрициклы

С точки зрения правил дорожного движения квадрициклы категории L6 являются мопедами, т.е. для управления ими требуется удостоверение категории M. Для более мощных квадрициклов категории L7 требуются права подкатегории B1.

Деление между категориями L6 и L7 осуществляется исключительно на основе мощности двигателя. Более мощные квадрициклы относятся к категории L7.

Пассажирские транспортные средства

Автомобили легковые

Рассмотрим категорию M1, которая относится к легковым транспортным средствам. Именно эта категория заинтересует большую часть автовладельцев, так как именно категории М1 соответствует категория B обычного водительского удостоверения.

Так что если Вы ищите в техническом регламенте требования, относящиеся к легковому автомобилю, то Вам следует обращать внимание исключительно на пункты, относящиеся к категории M1.

Обратите внимание, что к категории M1 не относятся грузовые транспортные средства категории B. Речь о них пойдет ниже.

Автобусы, троллейбусы, специализированные пассажирские транспортные средства

Пассажирские автобусы и троллейбусы в зависимости от их веса относятся к категориям M2 и M3. Таким образом, категории M2 и M3 соответствуют категории D обычного водительского удостоверения.

Кроме того, если автобус имеет от 1 до 8 пассажирских мест, то транспортное средство относится к категории B.

Грузовые автомобили

Грузовые автомобили относятся к категории N технического регламента, внутри которой они также как и автобусы делятся на подкатегории по весу.

Прицепы

Категория O включает в себя все прицепы и полуприцепы, которые также подразделяются в зависимости от их допустимой максимальной массы.

Прицепами категории O1 можно управлять при отсутствии категории E в водительском удостоверении.

Категориям O2, O3, O4 соответствует любая из категорий E к B, E к C, E к D водительского удостоверения.

Таблица соответствия категорий

Для того, чтобы Вам было проще ориентироваться в многообразии категорий технического регламента, я составил специальную таблицу, содержащую соответствующие категории ПДД и технического регламента.

| Категория ВУ | Категория технического регламента |

| A, A1 | L3-L5 |

| B (легковые) | M1 |

| B (грузовые) | N1 |

| B (автобусы с числом мест до 9) | M1 |

| B1 | L7 |

| C | N2-N3 |

| D | M2-M3 |

| E | O2-O4 |

| M | L1-L2, L6 |

Используя таблицу Вы сможете без труда определить категорию любого транспортного средства. Ну а если с этим возникают какие-то проблемы, то еще раз обратитесь к тексту этой статьи.

В завершение напомню, что в процессе технического осмотра проверяется соответствие автомобиля требованиям приложения № 8 «Требования к транспортным средствам, находящимся в эксплуатации».

Определение типа ТС для целей применения ставки по транспортному налогу

Описание ситуации:

Организация приобрела автомобиль ГАЗ-2705. В паспорте транспортного средства указано: марка, модель ТС – ГАЗ 2705, наименование (тип ТС) – грузовой фургон цельнометаллический (7 мест), категория автомобиля – «В», мощность двигателя – 106,8 л.с., разрешенная максимальная масса – 3 500 кг. Автомобиль поставлен на учет, в отношении него уплачивается транспортный налог с применением ставки 14 руб. как «Автомобили легковые, мощностью двигателя свыше 100 л.с.». Автомобиль организация использует для перевозки сотрудников, работающих посменно, грузы на автомобиле не перевозятся, так как отведенного места для перевозки грузов в достаточном количестве нет.

Налоговая инспекция считает, что налог уплачивается неверно, и относит данный автомобиль к грузовым, предлагая пересчитать налог по ставке 68 руб., мотивируя это тем, что в ПТС указано, что автомобиль является грузовым фургоном.

Вопрос:

Правомерно ли требование налоговой инспекции о начислении транспортного налога в отношении автомобиля ГАЗ-2705 по ставке, предусмотренной для грузовых автомобилей?

Ответ:

В соответствии с положениями п. 1 ст. 361 НК РФ ставки транспортного налога устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя транспортных средств. В то же время ст. 361 НК РФ минимальные ставки транспортного налога установлены применительно к типу транспортного средства (в том числе на легковые и грузовые автомобили) и мощности его двигателя.

Положениями НК РФ не установлены определения грузового автомобиля или легкового автомобиля.

По мнению налоговых органов, отраженному в п. 16 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 09.04.2003 № БГ-3-21/177, при определении видов автомототранспортных средств и отнесении их к категории грузовых или легковых автомобилей следует руководствоваться:

– Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ), утвержденным Постановлением Госстандарта России от 26.12.1994 № 359;

– Конвенцией о дорожном движении (Вена, 08.11.1968), ратифицированной Указом Президиума Верховного Совета СССР от 29.04.1974 № 5938-VIII (далее – Конвенция).

Однако, необходимо отметить, что в тексте Конвенции и в приложениях к ней нет определения понятий «легковой автомобиль», «грузовой автомобиль».

Что касается ОКОФ, то данный документ также не содержит критериев, по которым можно было бы разграничить легковой и грузовой автомобили, поскольку для легковых автомобилей в Классификаторе в качестве определяющего критерия приведены рабочий объем двигателя и функциональное назначение, а для грузовых автомобилей – грузоподъемность и функциональное назначение. Руководствуясь ОКОФ, рассматриваемый автомобиль можно в равной степени отнести и к грузовым, и к легковым автомобилям.

Так, в Письме от 22.11.2005 № 03-06-04-02/15 Минфин РФ отметил, что ОКОФ не является нормативным документом и не содержит критериев, достаточных для отнесения перечисленных в нем транспортных средств к соответствующим категориям, предусмотренным гл. 28 «Транспортный налог» НК РФ.

Аналогичным образом Президиум ВАС РФ в Постановлении от 17.07.2007 г. № 2965/07 пришел к выводу о том, что ОКОФ предназначен для целей учета и статистики основных средств и не может применяться при расчете транспортного налога.

По мнению Минфина РФ, изложенному в Письмах от 10.12.2013 № 03-05-06-04/5411113.08.2012 № 03-05-06-04/137, от 28.06.2012 № 03-05-06-04/111, от 21.10.2010 № 03-05-06-04/251, от 19.03.2010 № 03-05-05-04/05, от 17.01.2008 № 03-05-04-01/1, вид (категория) автомототранспортного средства в целях налогообложения транспортным налогом должен определяться на основании типа транспортного средства и его назначения (категории), указанных в паспорте транспортного средства (далее – ПТС) (Положение о паспортах транспортных средств и паспортах шасси транспортных средств, утвержденное Приказом МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134 от 23.06.2005, далее – Положение).

В соответствии с Отраслевой нормалью ОН 025 270-66 «Классификация и система обозначения автомобильного подвижного состава, а также его агрегатов и узлов, выпускаемых специализированными предприятиями» и п. 26 Положения в строке ПТС «2. Марка, модель ТС» указывается условное обозначение транспортного средства, состоящее из буквенного, цифрового или смешанного обозначения. Вторая цифра цифрового обозначения модели транспортного средства указывает на его тип (вид автомобиля), например: «1» – легковой автомобиль, «2» – автобус, «3» – грузовой (бортовой), «7» – фургон, «9» – специальный транспорт. Пунктами 27-28 Положения установлено, что в строке ПТС «3. Наименование (тип ТС)» указывается характеристика транспортного средства, определяемая его конструкторскими особенностями и назначением (легковой, грузовой, автобус и т.д.), а в строке «4. Категория ТС» указывается категория, которая соответствует классификации транспортных средств, установленной Конвенцией о дорожном движении, принятой на Конференции Организации Объединенных Наций по дорожному движению в г. Вене 8 ноября 1968 года и ратифицированной Указом Президиума Верховного Совета СССР от 29.04.1974 № 5938-VIII (далее – Конвенция о дорожном движении). Причем необходимо обращаться одновременно ко всем указанным строкам паспорта, поскольку в ряде случаев их обособленное применение не позволяет установить вид (категорию) автомототранспортного средства.

Вместе с тем, согласно представленному ПТС вторая цифра цифрового обозначения модели анализируемого транспортного средства – 7 – означает принадлежность к фургонам, что не дает сделать однозначный вывод о принадлежности транспортного средства к грузовым, либо легковым автомобилям.

Согласно Приложению 3 к Положению к транспортным средствам категории «В» (по классификации Конвенции о дорожном движении) относятся как механические транспортные средства для перевозки пассажиров, имеющие не менее четырех колес и не более восьми мест для сидения (кроме места водителя) (легковые), так и механические транспортные средства для перевозки грузов, максимальная масса которых не более 3,5 тонны (грузовые). Следовательно, указание в ПТС категории «В» также не свидетельствует о том, что транспортное средство относится к легковым либо к грузовым транспортным средствам.

Таким образом, правильность применения к транспортным средствам соответствующих ставок транспортного налога находится в непосредственной зависимости от указанного в выданном на них ПТС наименования (типа) этих транспортных средств.

При этом налоговые инспекции не наделены правом самостоятельно определять тип или категорию транспортного средства. Ставка налога должна определяться исключительно по данным о типе и категории автомобиля, представленным подразделением ГИБДД.

Если сведения о категории (типе) автомототранспортного средства, указанные в ПТС, не позволяют однозначно определить налоговую ставку, этот вопрос должен решаться в пользу организации (п. 7 ст. 3 НК РФ, Письмо Минфина РФ от 28.10.2013 № 03-05-06-04/45552).

В соответствии с существующей судебной практикой, возможность использования транспортных средств в определенных целях (например, для перевозки пассажиров) как доказательство их принадлежности к легковому автотранспорту не имеет правового значения, поскольку при отнесении транспортных средств к тому или иному виду объекта обложения транспортным налогом в силу ст. 358 НК РФ не учитываются цели, для которых они могут использоваться (Постановление ФАС Западно-Сибирского округа от 18.05.2009 № Ф04-2807/2009(61116111-А03-15) по делу № А03-11511/2008, Постановление Арбитражного суда Уральского округа от 20.02.2015 № Ф09-9487/14 по делу № А60-12344/2014).

Необходимо отметить, что Минфин РФ в своем Письме от 21.10.2010 № 03-05-06-04/251 указывает, что в соответствии с Определением Высшего Арбитражного суда Российской Федерации от 14.10.2009 № ВАС-11908/09 транспортное средство ГАЗ 2705 относится к категории грузовых автомобилей. К данному выводу также пришел и ФАС Западно-Сибирского округа в своем Постановлении от 18.05.2009 № Ф04-2807/2009(61116111-А03-15) по делу № А03-11511/2008.

В рассматриваемом случае тип (название) спорного транспортного средства четко определен в выданном на него ПТС как грузовой фургон.

Таким образом, по нашему мнению, категория и тип спорного транспортного средства в совокупности характеризуют его как грузовой автомобиль.

В связи с этим, при налогообложении транспортным налогом в отношении указанного транспортного средства следует применять размер ставки транспортного налога, установленный для грузового автомобиля.