Микрофинансовая организация KVIKU — это бренд компании Air Loans. Она стала первым крупным участником рынка fintech в России. В отличие от конкурентов, ее бизнес ведется онлайн — офисы, региональные отделения и бумажные документы отсутствуют.

Особенности бизнеса KVIKU

МФО «КВИКУ» сосредоточилась на использовании мобильных технологий. Она выдает займы на следующие цели:

Достаточно подать заявку с помощью смартфона, чтобы получить рассрочку до года. Постоянным клиентам предлагается виртуальная банковская карта, позволяющая свободно использовать кредитные средства.

Сотрудничество с компанией «КВИКУ»

Условия предоставления денег подробно описаны на официальном сайте компании. Для начала сотрудничества достаточно зарегистрироваться в «личном кабинете». Хотите узнать больше о быстрых займах, инвестициях и других финансовых продуктах? Ищете реальные отзывы потребителей? Тогда вам стоит открыть соответствующую страницу на портале banki.ru. Мы регулярно обновляем сведения об участниках финансового рынка.

Kviku ― бренд, принадлежащий микрофинансовой компании Air Loans. Это первый в России крупный участник fintech рынка. Главная особенность Квику ― займ в режиме онлайн. Деятельность ресурса ведется исключительно в интернете. Компания имеет офис, который расположен в Москве.

Надежность сервиса

Ведет деятельность на территории России с 2013 года. Зарегистрирован Центробанком и входит в государственный реестр МФО. Самый популярный продукт бренда ― виртуальная карта.

Квику является инновационным онлайн-банкингом. О его надежности также свидетельствует сотрудничество с известными в Российской Федерации порталами, онлайн и офлайн-магазинами.

Среди партнеров сервиса стоит выделить:

Потребители могут извлечь для себя пользу из этого сотрудничества. Партнеры предоставляют владельцам виртуальной карты Квику кешбэк ― возвращение денег за покупки. После приобретения товара на счет возвращается определенный процент от потраченной суммы.

Особенности

Это интернет-сервис, который дает возможность воспользоваться опциями виртуальной карты. Именно на нее поступают заемные средства. Ресурс достаточно специфический, поэтому перед оформлением стоит ознакомиться с его особенностями.

Характеристика виртуальной карты:

Исходя из этого, стоит принимать решения, стоит ли вам оформлять виртуальную карту Kviku. Это удобный сервис для продвинутых пользователей Сети. С помощью него можно приобрести товары в интернет-магазинах, оплатить услуги и погасить долги.

Кто может создать виртуальную карту?

Эта возможность доступна каждому пользователю, который отвечает требованиям МФК. Kviku займ можно получить при соблюдении трех условий.

Не нужно ехать в офис, брать справки с места работы, искать поручителей или получать займ под залог. Это удобно и быстро, без бюрократии.

Плюсы и минусы

Основное преимущество Kviku займа на карту― начисление лимита, которым можно пользоваться сразу после погашения. Это удобно, а в сумме с другими преимуществами является отличным средством для совершения различных транзакций в интернете.

Плюсы виртуальной карты МФК:

У этого онлайн-сервиса есть немало недостатков. Первый из них ― очень большой процент за использование средств. Если вы не успели вернуть деньги в льготный период, то вам придется платить комиссию. Нередко пользователи переводят в виде процентов около половины от займа.

Еще один недостаток ― проведение платежей дважды в месяц. За один раз, досрочно, погасить задолженность нельзя. Если пользователь попытается это сделать, у него пропадет карта после поступления средств.

Также нельзя обналичить финансы, перевести их на свою или чужую банковскую карту. Они доступны лишь для оплаты в интернете.

Если вы учтете все особенности пользования виртуальной картой, то останетесь довольны сервисом.

Как взять займ?

Это дело пары минут. Чтобы взять займ Квику, воспользуйтесь инструкцией.

Теперь вы можете пользоваться заемными средствами и видеть собственную статистику. Для того чтобы совершить покупки в интернете, понадобиться просто зайти на сайт Квику.

Kviku «Квику» | Online Bank

Kviku | Online Bank первая fintech компания, которая бросила вызов традиционным банкам. Начиная со своего основания в 2013 году, все операции в Kviku проводятся полностью онлайн в Интернете – никаких отделений, курьеров, звонков и бумажных договоров.

Спектр наших финансовых продуктов постоянно растет и включает в себя:

✔ виртуальные кредитные карты; ✔ pos-кредитование; ✔ потребительские онлайн займы; ✔ переводы с карты на карту; ✔ кредитование юридических лиц; ✔ инвестиции для физических лиц и многое другое.

Добро пожаловать в интернет-банкинг нового поколения!

Kviku «Квику» | Online Bank запись закреплена

Kviku «Квику» | Online Bank запись закреплена

Что такое микрозайм и как его получить

Любой человек может оказаться в ситуации, кода он испытывает острый дефицит денег. При этом не стоит отчаиваться, если близкие люди или банк отказываются помочь. В такой ситуации на помощь может прийти микрофинансовая организация. Показать полностью.

Взять микрозайм онлайн сегодня доступно практически каждому. Нужно просто иметь доступ к компьютеру. Оформить и получить займ можно максимально быстро. На положительный результат могут рассчитывать даже люди с плохой кредитной историей или те, кто не может похвастаться официальным трудоустройством.

Какие виды микрозаймов бывают

— Займы до зарплаты. В этом случае размер кредита минимальный. Обычно его выдают на срок до месяца. Зачастую погашение происходит одним платежом;

— Долгосрочный займ. В этом случае период может быть до года. Он сходен по своей сути с банковскими кредитами. Сумма может быть более высокой. Погашение задолженности происходит частями;

— Займ с обеспечением. Этот подвид наиболее приемлемый для кредитной организации, поскольку он минимизирует риски. В этом случае необходим предмет залога. В его качестве может выступать недвижимость или ценный товар. Если долг не будет возвращен своевременно и в полном объеме, то заложенное имущество конфискуют и продадут.

— Займ на развитие бизнеса. Воспользоваться продуктом могут индивидуальные предприниматели или юридические лица. Обычно сумма внушительная. В этом случае процесс оформления будет более длительным;

— Целевой кредит. Он предполагает, что средства будут потрачены на конкретный товар.

Как оформить карту Kviku – условия использования, в чем подвох карты

Kviku (Квики, Квику) – кредитная карта эмитированная ООО МФК «ЭйрЛоанс», выпушена микрофинансовой компанией, т.е. небанковской организацией, но поддерживается платежной системой Visa.

Кредитная карта Квики полностью виртуальна, это лишь блок информации содержащий в себе:

Несмотря на отсутствие физического носителя, картой можно рассчитываться не только онлайн в интернет-магазинах, но и в обычных торговых объектах.

Карта Квику имеет свои особенности и отличия от «классических» кредиток. Этой картой можно пользоваться также, как другими виртуальными картами, но не следует ожидать, что результаты и плата за услуги будет такой же.

При большом желании обналичить заемные средства с виртуальной карты Квику реально, но для этого придется совершить несколько транзакций, понести дополнительные расходы. Выгода, и законность таких операций весьма сомнительны.

Как работает кредитная карта Квику?

Держатели карты Kviku, до того момента когда будут потрачены деньги с нее, не несут никаких обязательств. «Лежащая про запас» карта Квику занимает ровно столько места, сколько нужно, чтобы хранить ее номер и код.

Когда появляется желание рассчитаться Квику в сети интернет, процесс идет также как с обычными пластиковыми и виртуальными картами.

Расчеты картой Квику в обычных магазинах, возможны при установке на смартфоне систем Samsung Pay или Apple Pay. Такие расчеты пока доступны не во всех торговых объектах, но в крупных сетях они уже принимаются.

Особый вопрос пользование льготным периодом карты Квику. Здесь имеют значение некоторые не сразу заметные закономерности:

Тарифы и условия использования виртуальной карты Квику

Точное описание условий займа по Kviku дать трудно, т.к. процентные ставки и льготный период назначаются индивидуально.

В обобщенном виде тарифы по карте Квики выглядят так:

Способ выдачи Карты

в онлайн-режиме на номер телефона

до 100 тысяч рублей

Выпуск и обслуживание виртуальной карты

Срок действия Карты Квику

Льготный (беспроцентный) период

от 7 до 50 дней при расчетах Картой за покупки на усмотрение кредитора

Годовая процентная ставка

Штраф за просрочку

Срок предоставления займа

Периодичность погашения займа

не реже 2-х раз в месяц

любые денежные переводы

Дополнительные бесплатные возможности

интернет- и мобильный банк; выписка движения средств с отправкой на электронную почту

При знании и соблюдении правил, карта Квику становится удобным и выгодным инструментом для покупок за счет заемных средств. При несоблюдении правил продукт станет весьма дорогим из-за высокой процентной ставки и штрафов.

Как оформить карту Квику с льготным периодом

Одно из главных достоинств Kviku – быстрое оформление. Онлайн заявка на карту Квику рассматривается сразу после ее оправки, положительное или отрицательное решение приходит почти мгновенно.

Желающим получить карту Квики необходимо сделать несколько последовательных шагов:

Озвученные требования к получателям карты Kviku просты:

Последний момент рассматривается на этапе одобрения заявки. Прошлые провинности не обязательно станут препятствием, но текущая просрочка будет причиной отказа.

Неясные моменты в процессе оформления карты можно урегулировать, позвонив на телефон горячей линии Kviku +7 (499) 649 66 75.

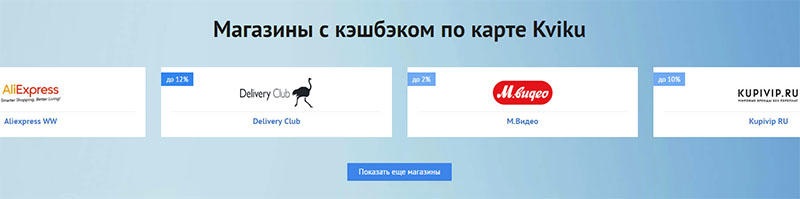

Магазины-партнеры Kviku

Одно из главных преимуществ карт Квики – возможность кэшбэка при покупках в интернет-магазинах. Многие карты сотрудничают с розничными сетями и отдельными продавцами, но в сетевой торговле возврат денег после покупки встречается реже.

А с картой Квики можно получать кэш на таких известных порталах:

Особенное внимание стоит обратить на гиганта интернет-торговли Алиэкспресс. Хотя не все представленные на нем товары продаются держателям Квику с кэшбэком, но сам факт сотрудничества с Али вызывает уважение.

Как пополнять карту Квику

Внесение денег на карты Kviku происходит в рамках обязательных платежей и сверх этого. Пополнять Квики можно:

Другие способы пополнения карт Квику тоже существуют. Можно пользоваться любым из них по своему усмотрению, но следует учесть, что разные системы переводов имеют разный срок прохождения платежей; за услуги перевода может взиматься комиссия. Самым выгодным пополнением Kviku называют перевод с другой карты в Личном кабинете.

Однако способ внесения денег на карту Квику не единственный важный момент при погашении.

В чем подвох карты Квику, отзывы пользователей

Kviku – нетипичный для российского рынка кредитный продукт. Некоторые условия предоставления займа по карте не имеют аналогов. Потому сравним только основные условия пользования картой с точки зрения полезности для клиента.

Достоинства и недостатки карты Квику

Карта ориентирована на обслуживание операций в интернете

Процентные ставки выше аналогичных для многих кредитных карт

Заказать и получить карту Квику просто и быстро

Погашать заем нужно не реже 2-х раз в месяц, что неудобно для многих и повышает риск неплатежей.

Получение и обслуживание Карты бесплатно

Есть льготный период

Для разных клиентов назначаются разные условия, без обсуждения и объяснения

Возможен кэшбэк в магазинах-партнерах.

Лимиты заимствования очень малы

Сложная система начисления процентов

Резюмировать данные таблицы можно так:

Однако на сегодняшний день у карты Квику нет «раскрученных» конкурентов с аналогичными условиями.

Что такое квики займ

Настоящие Правила разработаны в целях регулирования отношений, возникающих между ООО МФК « ЭйрЛоанс » (далее по тексту – Кредитор) и физическим лицом, являющимся Заемщиком (далее по тексту – Клиент), в связи с предоставлением Клиенту займа для целей приобретения товаров и услуг, а также нецелевого займа.

Правила регламентируют порядок и условия предоставления займа, а также информацию по возврату займа, продлению, изменению и иному сопровождению договора займа.

Глава 1. Используемые термины

В настоящем документе, указанные ниже термины, написанные с заглавной буквы, будут иметь следующие значения:

● Акцепт — принятие Клиентом условий Оферты, выраженный путем подписания Индивидуальных условий потребительского займа специальным СМС-кодом (простой электронной подписью);

● Анкета (заявка)— документ, содержащий данные о Клиенте, предоставленные Клиентом самостоятельно при регистрации на Сайте и выражающий намерение Клиента получить заем на определенную сумму;

● График платежей — документ, содержащий информацию о суммах денежных средств, подлежащих оплате Клиентом и датах, к которым должна быть произведена оплата, с целью погашения Клиентом Задолженности (датах и размерах очередных платежей);

● Договор потребительского займа (далее по тексту – Договор займа) — договор займа (микрозайма) между Кредитором и Клиентом, заключенный путем Акцепта Клиентом Оферты Кредитора.

● Задолженность — все денежные суммы, подлежащие уплате Клиентом Кредитору по Договору, включая сумму Основного долга, сумму начисленных, но неуплаченных процентов за пользование денежными средствами, сумму начисленной неустойки;

● Заем или Микрозаем — денежные средства в валюте Российской Федерации, предоставляемые Кредитором Клиенту в соответствии с Договором займа;

● Личный Кабинет Клиента — электронный ресурс Клиента на Сайте, предназначенный для взаимосвязи Клиента с Кредитором, доступ к которому осуществляется путем аутентификации по логину и паролю;

● Клиент (заемщик) — физическое лицо, с которым Кредитор заключил Договор Займа, на основе сделанного Кредитором предложения (Оферты) с учетом данных, изложенных в заявке Клиента;

● Кредитор — Общество с ограниченной ответственностью МФК «ЭйрЛоанс», ОГРН 1137746543296, регистрационный номер записи в государственном реестре микрофинансовых организаций 651303045003744, адрес места местонахождения: Российская Федерация, 123112, г. Москва, Пресненская набережная, д. 8, стр.1, пом. 511М;

● Организация Партнер — юридическое лицо, состоящее с Обществом в партнерских отношениях в целях организации заключения и исполнения Займа;

● Оферта — документ, направляемый Кредитором Клиенту, содержащий в себе сформированное на основании Заявки Клиента Индивидуальное предложение о заключении Договора Займа, либо предложение о продлении срока действия Договора Займа;

● Потенциальный Клиент — физическое лицо, имеющее намерение заключить Договор Займа (микрозайма) с Кредитором;

● Политика Конфиденциальности — политика конфиденциальности Кредитора, которая описывает хранение и обработку персональных данных Клиентов и Потенциальных Клиентов;

● Реструктуризация — изменение условий Договора Займа, в частности: срока предоставления Займа (его продление), размера процентов за пользование Займом, размера имеющей Задолженности Клиента, а также составление Графика платежей;

● Сайт — интернет-страница Общества, находящаяся по адресу www.kviku.ru

Глава 2. Порядок обращения за получением займа

2.1 Общество рассматривает заявки на получение Займа только при соблюдении следующих условий:

● Потенциальный Клиент является гражданином Российской Федерации и не является иностранным публичным должностным лицом, должностным лицом публичной международной организации, либо лицом, замещающим (занимающим) государственную должность Российской Федерации, должность членов Совета директоров Центрального банка Российской Федерации, должность федеральной государственной службы, назначение на которую и освобождение от которой осуществляется Президентом Российской Федерации или Правительством Российской Федерации, должность в Центральном банке Российской Федерации, государственной корпорации и иной организации, созданной Российской Федерацией на основании федеральных законов, включенной в перечни должностей, определяемой Президентом Российской Федерации; ● Потенциальный Клиент достиг возраста 18 (восемнадцати) лет; ● Потенциальный Клиент имеет постоянную регистрацию на территории Российской Федерации.

2.2 Договор заключается путем Акцепта Клиентом Оферты Кредитора.

2.3 Предоставление Займа Клиенту, впервые направляющему Заявку на получение займа, осуществляется в размере, не превышающем 15,000 (пятнадцать тысяч) рублей. Клиент, в индивидуальном порядке, вправе заключить с Кредитором новый Договор Займа до погашения задолженности по предыдущему.

2.4 Сумма и срок действия Договора Займа указываются Кредитором в Оферте на основании Заявки Клиента. Сумма займа может быть предоставлена на срок от 60 до 365 дней.

2.5 Клиент обязуется вернуть предоставленную Сумму Займа в порядке и в сроки, обусловленные Договором, и уплатить начисленные на нее предусмотренные Договором проценты за пользование Займом. График платежей по Договору Займа, а именно количество, размер и периодичность (сроки) платежей Клиента по Договору займа или порядок определения этих платежей, указывается Кредитором в Индивидуальном предложении о заключении Договора Займа (Оферте), и направляется Клиенту вместе с Офертой до подписания Договора Займа. Платежи по графику определяются в равном размере (аннуитетные платежи), включают в себя погашение Суммы Займа (основного долга) и процентов за пользование займом и выплачиваются не чаще двух раз в месяц.

2.6 Потенциальный Клиент, имеющий намерение получить Заём, должен зарегистрироваться на Сайте или на сайте Организации Партнера путём заполнения Анкеты (Заявки), выложенной на Сайте. При этом Потенциальный клиент соглашается предоставить Кредитору следующую информацию: фамилия, имя, отчество; пол; дата и место рождения; адрес места жительства (регистрации) или места пребывания; СНИЛС или ИНН (если требуется); данные гражданского и заграничного паспорта (если требуется); номер мобильного телефона; электронная почта; личные данные из социальных сетей.

2.7 Потенциальный Клиент, соглашается, что Кредитор осуществляет обработку его персональных данных, которые он свободно, самостоятельно и в своем интересе передает Кредитору через Сайт, в SMS-сообщениях, устно и письменно с использованием любых средств связи в соответствии с Федеральным законом от 27.07.2006 г. №152-ФЗ «О персональных данных». При этом под обработкой персональных данных понимается совершение любого действия (операции) или совокупности действий (операций) с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), включая передачу третьим лицам (в том числе, юридическим лицам), действующим на основании агентских договоров или иных договоров, заключенных ими с Кредитором, в том числе, в случае неисполнения и/или ненадлежащего исполнения обязательств Клиентом по Договору Займа с целью осуществления этими лицами действий, направленных на взыскание просроченной задолженности по договору), обезличивание, блокирование, удаление и уничтожение персональных данных, а также на трансграничную передачу данных.

2.8 Потенциальный Клиент соглашается на использование персональных данных для целей заключения Договора Займа либо отказа в выдаче Займа, а также для последующего взыскания в судебном либо досудебном порядке денежных средств в случае нарушения Клиентом своих обязательств по Договору Займа. Потенциальный Клиент соглашается, что в случае нарушения своих обязательств по Договору Займа, Кредитор вправе, в рамках досудебного взыскания денежных средств, взаимодействовать с третьими лицами, под которыми понимаются члены семьи, родственники, иные проживающие с Клиентом лица, соседи и любые другие физические лица. При этом третье лицо имеет право отказаться от общения с Кредитором.

2.9 Потенциальный Клиент соглашается, что Кредитор вправе использовать все полученные персональные данные до момента полного надлежащего исполнения Клиентом своих обязательств по Договору Займа. Клиент вправе отозвать согласие на использование его персональных данных путем направления заявления Кредитору в простой письменной форме после полного погашения текущего Займа. Потенциальный Клиент соглашается на получение от Кредитора рекламных материалов и информации об услугах и акциях Кредитора.

2.10 Потенциальный Клиент также соглашается, что Кредитор вправе запрашивать информацию о нём в целях установления его платежеспособности у любых третьих лиц.

2.11 Потенциальный Клиент соглашается, что Кредитор вправе запрашивать и получать отчёт о нём из любых бюро кредитных историй. Право выбора бюро кредитных историй предоставляется Кредитору. Потенциальный Клиент соглашается, что при любом изменении его персональных данных, месячный срок, установленный в п. 10 ст. 6 Федерального закона «О кредитных историях», начинает проистекать заново.

2.12 Потенциальный Клиент, должен подтвердить верность заполненных контактных данных посредством активации в Личном кабинете Клиента на Сайте специального кода, направленного Кредитором Потенциальному Клиенту на мобильный телефон, указанный Клиентом при заполнении Анкеты (регистрации) на Сайте или на сайте Организации Партнера. Указанный специальный код является уникальным и представляет собой простую электронную подпись согласно нормам Федерального закона Российской Федерации от 06 апреля 2011г. № 63-ФЗ «Об электронной подписи».

2.13 В случае если Потенциальный Клиент согласен получить Заём на указанных условиях, он должен подтвердить свое согласие на подписание Договора с использованием механизма Личного Кабинета Клиента на Сайте или на сайте Организации Партнера.

2.14 Стороны Договора Займа, Клиент и Кредитор, согласовали, что в соответствии с положениями п. 2 статьи 160 Гражданского кодекса Российской Федерации Оферта с указанной в ней идентифицирующей Клиента информацией (данные паспорта гражданина Российской Федерации, номер мобильного телефона, адрес электронной почты, адрес места жительства (регистрации) или места пребывания, СНИЛС или ИНН), также специального СМС-кода, считается надлежаще подписанной Клиентом аналогом собственноручной подписи (совокупностью идентифицирующей информации).

2.15 Кредитор вправе привлекать третьих лиц (агентов) для целей упрощенной, а также полной идентификации Клиента. Договор займа вступает в силу только после проведения упрощенной или полной идентификации Клиента агентом Кредитора.

Глава 3. Порядок рассмотрения заявки

3.1 Кредитор принимает решение о выдаче или отказе в выдаче Займа в размере и на условиях, указанных в Оферте, не позднее 3 (трех) рабочих дней с даты размещения на Сайте или на сайте Организации Партнера Заявки Потенциального Клиента.

3.2 Решение о предоставлении или отказе в предоставлении Займа принимается Кредитором на основании заполненной Потенциальным Клиентом Заявки, а также любой дополнительной информации, предоставленной Потенциальным Клиентом.

3.3 Кредитор вправе не предоставлять Потенциальному Клиенту Заём, в следующих случаях: Общество рассматривает заявки на получение Займа только при соблюдении следующих условий:

● наличия у Кредитора оснований полагать, что Заём не будет возвращен в срок, так как представленная Клиентом информация свидетельствует о возможной неплатежеспособности Клиента; ● несоответствие данных о Потенциальном Клиенте условиям предоставления Займа, установленным настоящими Правилами; ● информация, представленная Потенциальным Клиентом, не является достоверной; ● наличие у Потенциального Клиента непогашенной задолженности перед Кредитором за ранее предоставленный Заём (в том числе задолженности по Займу, срок возврата которого не наступил на момент обращения Клиента за повторным Займом); ● кредитная история Клиента содержит сведения о ненадлежащем выполнении Клиентом своих обязательств по договорам Займа/кредита.

3.4 Кредитор уведомляет Потенциального Клиента о принятом решении о предоставлении Займа или отказе от заключения Договора займа с Потенциальным Клиентом любым доступным способом, в том числе через электронную почту Потенциального Клиента, указанную в Заявке.

3.5 До выдачи займа на электронную почту Потенциального Клиента, указанную в Заявке, Кредитор направляет Индивидуальное предложение о заключении Договора Займа (Оферту), которое содержит Индивидуальные условия Договора Займа, перечень и размер всех платежей, связанных с получением, обслуживанием и возвратом Суммы Займа, а также с нарушением условий Договора Займа. Также до получения займа Клиент обязан ознакомится с настоящими Правилами и Общими условиями Договоров потребительского займа, которые определяют порядок и условия предоставления, обслуживания и возврата Суммы Займа, а также возможность и порядок изменения его условий по инициативе Кредитора и Клиента, погашение просроченной задолженности по займу. Указанные Правила и Общие условия Договоров потребительского займа размещены на сайте Кредитора www.kviku.ru в открытом доступе для неограниченного круга лиц. Клиент вправе получать от Кредитора дополнительную информацию и разъяснения о порядке и условиях предоставления, обслуживания, возврата Суммы Займа, а также возможности и порядке изменения его условий по инициативе Кредитора и Клиента посредством направления на электронный адрес Кредитора: support@kviku.ru, размещения в Личном кабинете Клиента или обращения на горячую линию Кредитора по телефону +7 (499) 649-66-75 с соответствующим заявлением/предложением. Кредитор обязан предоставлять Клиенту разъяснения по всем вышеперечисленным вопросам. 1) соразмерность своей долговой нагрузки с текущим финансовым положением; 2) предполагаемые сроки и суммы поступления денежных средств для исполнения своих обязательств по Договору займа (периодичность выплаты заработной платы, получения иных доходов); 3) вероятность наступления обстоятельств непреодолимой силы и иных обстоятельств, которые могут привести к невозможности исполнения своих обязательств по Договору займа (в том числе, потеря работы, задержка получения заработной платы и иных видов доходов по не зависящим от Клиента причинам, состояние здоровья Клиента, которое способно негативно повлиять на трудоустройство и, соответственно, получение дохода).

3.7 На Индивидуальные условия заключаемого Договора займа могут также оказать влияние сведения о размере заработной платы, наличии иных источников дохода и денежных обязательствах Клиента в случае предоставления Клиентом данных сведений в ответ на запрос Кредитора.

Глава 4. Порядок предоставления займа

4.1 В случае принятия Кредитором положительного решения о выдаче Потенциальному Клиенту Займа и Акцепта Клиентом Оферты Кредитора, Кредитор предоставляет Заём Клиенту для приобретения товара/услуги или нецелевого/целевого займа и оформляет товар/услугу или перечисляет сумму займа на банковский счет, банковскую карту Клиента, указанную в Заявке или виртуальную карту, оформленную для Клиента.

4.2 Оформление товара/услуги, в случае наличия на момент приобретения, осуществляется в срок не позднее 1 (одного) рабочего дня с момента принятия положительного решения о предоставлении Займа. В случае акцепта Клиентом Оферты на получение нецелевого займа, Сумма Займа в течение 5 (пяти) рабочих дней перечисляется на банковский счет/банковскую карту Клиента, указанный в Анкете-заявлении. В случае предоставления займа на личные (неотложные) нужды, Займ может быть предоставлен на виртуальную карту, оформленную для Клиента. При предоставлении займа на виртуальную карту кредитный лимит активируется после совершения первой покупки по карте до 1 000 рублей и при условии отсутствия текущей задолженности перед Кредитором.

4.3 Моментом предоставления Займа Клиенту признается день поступления денежных средств на счет Заемщика / пополнения баланса виртуальной карты Заемщика / оплаты Кредитором за Заемщика товара / услуги.

4.4 Приобретение товара/услуги или получение нецелевого/целевого займа является полным и безоговорочным акцептом Оферты.

4.5 Все платежи, производимые в рамках отношений по Договору Займа, заключенному между Кредитором и Клиентом, осуществляются исключительно в безналичной форме.

Глава 5. Порядок расчета процентов

5.1 Льготный период для некоторых видов займа устанавливается на усмотрение Кредитора от 7 до 50 календарных дней. В течение льготного периода процент по таким займам устанавливается в размере 0% в день. По истечению льготного периода проценты начисляются за весь срок пользования займом (включая льготный период).

5.2 При расчете процентов за пользование Займом, количество дней в году принимается равным 365.

5.3 Проценты, применяемые для расчета суммы Задолженности за пользование Займом, могут составлять от 0.03% до 1% в день от суммы Займа в зависимости от индивидуального скоринга клиента и вида займа. Полная стоимость Займа может составлять от 10% до 365% годовых в зависимости от индивидуального скоринга Клиента и вида займа.

5.4 В случае невозврата Клиентом суммы Займа в установленный срок, на эту сумму будут продолжать начисляться и подлежат уплате проценты в размере, предусмотренном п. 5.3 настоящих Правил, со дня, когда Сумма Займа должна была быть возвращена, до дня ее возврата Кредитору.

Глава 6. Возврат суммы займа

6.1 Возврат суммы Займа осуществляется единым платежом по окончании срока Займа (или частичная оплата на дату очередного платежа), установленного в Договоре, и включает в себя Основной Долг и начисленные проценты согласно порядку, установленному в Главе 5 настоящих Правил.

6.3 Досрочное погашение Займа осуществляется единовременным платежом, включающим в себя Основной Долг и проценты, рассчитанные в соответствии с п. 4 Индивидуальных условий Договора займа.

6.4 В случае, если на дату очередного платежа не было произведено погашение, то с банковской карты Клиента, которая была использована для предоплаты, частичного погашения или заморозки Займа, могут быть автоматически списаны средства для погашения задолженности перед Кредитором.

6.5 Клиент принимает на себя риски задержки платежей, при перечислении денежных средств в пользу Кредитора через третьих лиц. В целях избегания задержки платежа, Кредитор рекомендует вносить денежные средства в оплату задолженности заблаговременно.

6.6 Моментом возврата займа считается зачисление суммы Задолженности на счет Кредитора.

6.7 Кредитор направляет денежные средства на погашение задолженности по Договору Займа в следующей очередности: ○ задолженность по процентам; ○ задолженность по основному долгу; ○ неустойка; ○ проценты, начисленные за текущий период платежей; ○ сумма основного долга за текущий период платежей; ○ расходы Кредитора, связанные с погашением обязательств по договору займа; ○ иные платежи, предусмотренные законодательством Российской Федерации о потребительском кредите (займе) или договором потребительского кредита (займа).

6.8 В случае если Клиент нарушил порядок выплат, установленный Графиком платежей, и осуществил только частичное погашение Задолженности, то на оставшуюся часть основного долга начисляются штрафы (согласно главе 7) со дня, следующего за днем, когда должен был быть осуществлен платеж в соответствии с Графиком платежей, и до дня исполнения Клиентом своей обязанности по уплате Задолженности включительно.

6.9 В случае если Клиент в течение 15 (пятнадцати) календарных дней не осуществляет никаких платежей согласно порядку выплаты, установленному Графиком платежей, Кредитор вправе потребовать возврата всей оставшейся суммы Задолженности согласно п. 2 ст. 811 Гражданского кодекса Российской Федерации.

6.10 В случае возврата товара/услуги, обязательства по выплате полной Суммы Займа могут быть уменьшены на сумму возвращенных средств в пользу ООО МФК «ЭйрЛоанс». В случае неявки, отмены, аннулирования или обмена авиабилета, обязательства по выплате полной Суммы Займа в пользу ООО МФК «ЭйрЛоанс» сохраняются. Запрос на возврат или обмен товара/услуги (в том числе авиабилета) выполняется Клиентом самостоятельно. Бронирование номера в отеле, оформленное в рассрочку, отмене не подлежит.

Глава 7. Ответственность клиента

7.1 В случае если Клиентом нарушен установленный срок платежа по Займу, Кредитор вправе потребовать от Клиента, заключившего Договор Займа, уплаты неустойки в размере 20% годовых.

7.2 Уплата неустойки не освобождает Клиента от исполнения обязательств по возврату Займа и процентов за пользование Займом.

7.3 В случае задержки Клиентом при погашении Займа более, чем на две недели, Кредитор вправе обратиться в коллекторское агентство для взыскания задолженности с Клиента в досудебном порядке или обратиться в суд за защитой нарушенных прав и своих законных интересов. В зависимости от решения суда Клиенту может быть ограничен выезд за пределы РФ.

7.4 Кредитор, по своему усмотрению, без согласия Клиента может уступить третьему лицу, не имеющему лицензии на осуществление банковских операций, свои права требования путем заключения договора возмездной уступки прав (цессии). Потенциальный клиент соглашается, что третье лицо, которому могут быть уступлены права требования по договору цессии, вправе запрашивать и получать отчет о нем из любых бюро кредитных историй.

7.5 Также, в случае нарушения Клиентом принятых на себя обязательств по погашению Займа Кредитор может передать данные о невозврате Займа в кредитные бюро.

Глава 8. Разрешение споров

8.1 Все споры и разногласия, которые могут возникнуть между Клиентом и Кредитором, передаются на рассмотрение суда. Руководствуясь статьей 32 Гражданского процессуального кодекса Российской Федерации, Стороны пришли к соглашению, что в случае неисполнения или ненадлежащего исполнения Заемщиком обязательств по Договору займа Кредитор вправе обратиться за взысканием задолженности по Договору займа с Клиента в зависимости от суммы иска в Бабушкинский районный суд г. Москвы или к мировому судье Судебного участка № 329 район Лосиноостровский. Требования Клиента к Кредитору могут быть направлены в суд по правилам подсудности, установленным законодательством РФ о защите прав потребителей. Претензионный порядок рассмотрения спора сторонами не предусмотрен.

8.2 Кредитор и Клиент соглашаются с тем, что в случае неисполнения Клиентом своих обязательств по Договору займа и обращения Кредитором в судебные органы, может быть использована процедура взыскания Задолженности с Клиента в порядке выдачи судебного приказа.

8.3 Стороны согласовали, что адреса, указанные ими в Договоре займа признаются и декларируются Сторонами, как легитимные адреса, которые могут быть использованы Сторонами в качестве адресов для осуществления переписки по Договору займа, направления уведомлений друг другу при процедуре внесудебных/судебных споров, а также исключающие в последствии право одной из Сторон ссылаться на невозможность получения корреспонденции по указанному адресу (в том числе, но не ограничиваясь, корреспонденции, направляемой по внесудебным/судебным спорам и судебным разбирательствам).

Глава 9. Порядок утверждения и изменения правил

9.1 Настоящие Правила, а также любые изменения и дополнения к ним утверждаются приказом Генерального директора Кредитора и размещаются для ознакомления всех заинтересованных лиц в соответствии с действующим законодательством Российской Федерации.

1. Я сознательно, свободно, своей волей и в своем интересе даю свое согласие ООО МФК «ЭйрЛоанс» (ОГРН: 1137746543296), а также партнерам Кредитора на обработку своих персональных данных в полном объеме, включая сбор, запись, систематизацию, накопление, анализ, использование, извлечение, распространение, передачу любым иным третьим лицам, получение, обработку, хранение, уточнение, обезличивание, блокирование, удаление, уничтожение моих персональных данных путем ведения баз данных автоматизированным, механическим, ручным способами. Я сознательно, свободно, своей волей и в своем интересе даю свое согласие ООО МФК «ЭйрЛоанс» (ОГРН: 1137746543296), а также партнерам Кредитора и юридическим лицам, осуществляющим деятельность по возврату просроченной задолженности в качестве основного вида деятельности, с которым сотрудничает ООО МФК «ЭйрЛоанс», на обработку в соответствии с Федеральным законом от 27.07.2006 г. № 152-ФЗ «О персональных данных» всех моих персональных данных, предоставленных мною самостоятельно при регистрации и заполнении Анкеты на официальном сайте ООО МФК «ЭйрЛоанс» в информационно-коммуникационной сети «Интернет» kviku.ru, а также полученных ООО МФК «ЭйрЛоанс» от третьих лиц в соответствии с настоящим Согласием, в том числе: фамилия, имя, отчество; пол; дата и место рождения; паспортные данные; место проживания (официальной регистрации), включая регион проживания, основание проживания (наём или нахождение жилого помещения в собственности); адрес фактического проживания; время проживания по текущему адресу; номер телефона; номер домашнего телефона (в случае представления); номер рабочего телефона (при наличии); электронная почта; семейное положение, количество детей и иждивенцев; социальное, имущественное положение, образование, профессия, сведения о месте работы, доходы, даты зарплаты; сведения о наличии у меня задолженности, в т.ч. по займам, по оплате коммунальных платежей, за аренду и пр.; информацию, содержащуюся в кредитной истории. Право выбора компаний, которым могут передаваться мои персональные данные, предоставляемые ООО МФК «ЭйрЛоанс», дополнительного согласования со мной не требует.

2. Настоящее Согласие на обработку моих персональных данных дается в целях рассмотрения ООО МФК «ЭйрЛоанс» возможности заключения со мной Договора (в том числе для обработки персональных данных с использованием оценочных (скоринговых) методик, предоставления персональных данных в обезличенном виде третьим лицам для их обработки с применением оценочных (скоринговых) методик, а также в целях информирования меня ООО МФК «ЭйрЛоанс» о новых акциях, продуктах и услугах, предоставляемых ООО МФК «ЭйрЛоанс» и его партнерами. Персональные данные и сведения о просроченной задолженности, полученные из моей Анкеты или в Бюро кредитных историй или из других источников, могут использоваться ООО МФК «ЭйрЛоанс» и юридическими лицами, осуществляющими деятельность по возврату просроченной задолженности в качестве основного вида деятельности, с которым сотрудничает ООО МФК «ЭйрЛоанс», также в целях исполнения договора займа и осуществления действий, направленных на взыскание просроченной задолженности по договору займа. Настоящее согласие действует в течение двух лет со дня его предоставления. Согласие на обработку и использование моих персональных данных может быть досрочно отозвано путем направления заявления в ООО МФК «ЭйрЛоанс» в простой письменной форме.

3. Настоящим я даю ООО МФК «ЭйрЛоанс» свое согласие на осуществление любого действия (операции) или совокупности действий (операций) с использованием средств автоматизации или без использования таких средств с моими персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), включая передачу третьим лицам (в том числе, юридическим лицам, действующим на основании агентских договоров или иных договоров, заключенных ими с Обществом (в том числе, в случае неисполнения и/или ненадлежащего исполнения мною обязательств по Договору Займа с целью осуществления этими лицами действий, направленных на взыскание просроченной задолженности по договору), обезличивание, блокирование, уничтожение персональных данных, а также на трансграничную передачу данных.

4. Я предоставляю ООО МФК «ЭйрЛоанс» право получать информации о моей кредитной истории (включая кредитный отчет) в Центральном каталоге кредитных историй и в Бюро кредитных историй в соответствии с Федеральным законом от 30.12.2004 г. № 218-ФЗ «О кредитных историях» с целью оценки моей кредитоспособности. Согласие действует в течение двух лет со дня подписания. Право выбора бюро кредитных историй предоставляется мной ООО МФК «ЭйрЛоанс» по его усмотрению и дополнительного согласования со мной не требует.

5. Я поручаю ООО МФК «ЭйрЛоанс» и юридическим лицам, осуществляющим деятельность по возврату просроченной задолженности в качестве основного вида деятельности, с которым сотрудничает ООО МФК «ЭйрЛоанс», обработку предоставляемых мной персональных данных третьих лиц, к которым относятся: члены моей семьи, родственники, иные проживающие со мной лица, соседи, коллеги и другие физические лица, персональные данные которых я сообщу ООО МФК «ЭйрЛоанс». Настоящим я подтверждаю, что персональные данные третьих лиц предоставляются мной с согласия таких лиц с учетом цели, способов и сроков обработки персональных данных, определенных настоящим Согласием.

6. Я согласен, что ООО МФК «ЭйрЛоанс» вправе проверить любую сообщаемую мной информацию, а предоставленные мной документы и копии, а также оригинал настоящего заявления будут храниться у ООО МФК «ЭйрЛоанс».

7. Я даю свое согласие на получение от ООО МФК «ЭйрЛоанс» информационных материалов о наступлении сроков исполнения обязательств по договору займа, возникновении или наличии просроченной задолженности с указанием суммы, иной информации, связанной с исполнением договора займа по любым каналам связи, включая: SMS-оповещение, почтовое письмо, телеграмму, голосовое сообщение, сообщение по электронной почте. При этом для данных информационных рассылок я разрешаю ООО МФК «ЭйрЛоанс» использовать любую контактную информацию, переданную мной ООО МФК «ЭйрЛоанс», а также полученную от третьих лиц.

8. Я подтверждаю, что не являюсь иностранным должностным лицом и/или должностным лицом публичной международной организации и/ или лицом, замещающим (занимающим) государственную должность Российской Федерации, должность членов Совета директоров Центрального банка Российской Федерации, должность федеральной государственной службы, назначение на которую и освобождение от которой осуществляется Президентом Российской Федерации или Правительством Российской Федерации, должность в Центральном банке Российской Федерации, государственной корпорации и иной организации, созданной Российской Федерацией на основании федеральных законов, включенной в перечни должностей, определяемой Президентом Российской Федерации, а также их супругом близким родственником (родственником по прямой восходящей и нисходящей линии, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными).

9. Я подтверждаю, что действую к собственной выгоде, иное лицо, к выгоде которого я действую (выгодоприобретатель) отсутствует.

10. Я подтверждаю, что лицо, контролирующее мои действия (бенефициарный владелец) отсутствует.

11. Я подтверждаю, что являюсь совершеннолетним гражданином согласно действующему законодательству Российской Федерации.

12. Я обязуюсь в соответствии с действующим налоговым законодательством осуществить уплату налога на доходы физических лиц с дохода в виде материальной выгоды, полученной мной в случае предоставления со стороны ООО МФК «ЭйрЛоанс» различных бонусов (выигрышей, призов, прощения задолженности со стороны ООО МФК «ЭйрЛоанс») в виде экономии на процентах за пользование налогоплательщиком заёмными средствами.

14. Я соглашаюсь с тем, что в случае неисполнения моих обязательств и обращения со стороны ООО МФК «ЭйрЛоанс» в судебные органы, может быть использована процедура взыскания задолженности (суммы основного долга, процентов и неустойки) в порядке выдачи судебного приказа.

15. Я предоставляю согласие ООО МФК «ЭйрЛоанс» и юридическим лицам, осуществляющим деятельность по возврату просроченной задолженности в качестве основного вида деятельности, с которыми сотрудничает ООО МФК «ЭйрЛоанс», на передачу (сообщение) сведений обо мне (персональных данных), сведений о просроченной задолженности и её взыскании, любым третьим лицам, в том числе в Бюро кредитных историй.

Настоящее Соглашение определяет условия использования аналогов собственноручной подписи в ходе обмена документами между ООО МФК «ЭйрЛоанс» («Общество») и пользователями сайта https://kviku.ru («Клиенты»).

Проставляя отметку в интерактивном поле «Принять условия Соглашения об использовании АСП» на сайте https://kviku.ru и осуществляя дальнейшее использование этого сайта, пользователь безоговорочно присоединяется к условиям настоящего Соглашения. Пользователь, не присоединившийся к условиям настоящего Соглашения, не имеет права использовать функциональные возможности сайта https://kviku.ru для оформления заявок на предоставление займов. Перед присоединением к настоящему Соглашению Общество проводит идентификацию пользователя в соответствии с внутренним регламентом.

1. Термины и определения

1.2. Иные термины и выражения, используемые в настоящем Соглашении, имеют значение, которое придается им в соответствующих законах и иных нормативных актах Российской Федерации.

2. Предмет Соглашения

2.1. Настоящее Соглашение определяет порядок и условия применения АСП Клиента в процессе использования Сайта для обмена электронными документами между Сторонами, а также для заключения, изменения и использованиями ими Договора займа. Кроме того, настоящее Соглашение определят права и обязанности Сторон, возникающие в связи с формированием, отправкой и получением электронных документов с использованием Сайта Общества.

2.2. В целях обеспечения возможности электронного взаимодействия между Сторонами Общество предоставляет Клиенту ключи электронной подписи, ведет и обновляет реестр выданных ключей, поддерживает функционирование Системы, а также совершает иные действия, предусмотренные настоящим Соглашением.

3. Использование АСП

3.1. Руководствуясь положениями ч. 2 ст. 160 Гражданского кодекса РФ и ч. 2 ст. 6 Закона об электронной подписи, Стороны договорились о том, что все документы, соответствующие требованиям п. 3.2 настоящего Соглашения, считаются подписанными АСП Клиента.

3.2. Электронный документ считается подписанным АСП Клиента, если он соответствует совокупности следующих требований:

3.2.1. электронный документ создан и(или) отправлен с использованием Системы Сайта;

3.2.2. в текст электронного документа включен Идентификатор, сгенерированный Системой на основании СМС-кода, введенного Клиентом в специальное интерактивное поле на Сайте.

3.3. СМС-код предоставляется Клиенту Обществом путем направления СМС-сообщения (SMS), содержащего соответствующий код. Сообщение, содержащее СМС-код, направляется на Зарегистрированный номер Клиента и, соответственно, считается предоставленным лично Клиенту с сохранением конфиденциальности СМС-кода.

3.4. СМС-код может быть однократно использован для подписания электронного документа, созданного и(или) отправленного (отправляемого) с использованием Системы. Предоставление СМС-кода осуществляется при получении электронного запроса Пользователя, направленного Обществу с использованием Личного кабинета. При неиспользовании СМС-кода для подписания электронного документа или совершения иного действия на Сайте в течение 5 (пяти) минут срок действия СМС-кода истекает и для совершения желаемого действия Пользователь должен получить новый СМС-код.

3.5. Стороны согласились, что любая информация, подписанная АСП Клиента, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью Клиента и, соответственно, порождает идентичные такому документу юридические последствия. В частности, любое юридически значимое волеизъявление Клиента, которое выражено в электронном документе, соответствующем требованиям п. 3.2 настоящего Соглашения, порождает такие же юридические последствия, как если бы оно зафиксировано на бумажном носителе.

4. Правила проверки электронной подписи

4.1. Факт подписания электронного документа Клиентам устанавливается путем сопоставления совокупности следующих сведений:

4.1.1 Идентификатора, включенного в тело электронного документа;

4.1.2 СМС-кода, использованного для подписания электронного документа;

4.1.3 информации о предоставлении СМС-кода определенному Клиенту, хранящейся в Системе;

4.1.4 технических данных об активности Клиента в ходе использования Сайта, автоматически зафиксированных в электронных журналах Системы.

4.2 В целях сохранения сведений о юридически значимых действиях, совершаемых Сторонами, Общество осуществляет хранение электронных документов, которые были созданы, переданы или приняты Сторонами в процессе использования Системы. Кроме того, автоматическая система протоколирования (создания логов) активности Клиентов позволяет Сторонам достоверно и однозначно определить, каким именно Клиентом и в какое время был сформирован, подписан и/или отправлен тот или иной электронный документ.

4.3 Стороны соглашаются, что указанный в п. 4.1 настоящего Соглашения способ определения Клиента, создавшего и подписавшего электронный документ, является достаточным для цели достоверной аутентификации Клиента и исполнения настоящего Соглашения.

5. Конфиденциальность

5.1. Клиент обязан:

5.1.1. не разглашать любым третьим лицам информации о закрепленном за ним Пароле и конфиденциальном СМС-коде, Полученном Клиентом в целях формирования АСП, а также предпринимать все меры, необходимые для сохранения этих сведений в тайне;

5.1.2. не передавать третьим лицам SIM-карту, которая обеспечивает возможность использовать Зарегистрированный номер, а также предпринимать все меры, необходимые для того, чтобы третьи лица не получили возможность использования указанной SIM- карты без осуществления контроля со стороны Клиента;

5.1.3. не предоставлять третьим лицам доступ к Зарегистрированному почтовому ящику, а также предпринимать все меры для того, чтобы информация, необходимая для такого доступа (логин и пароль), не стала известна третьим лицам.

5.1.4. незамедлительно сообщать Обществу о нарушении секретности сведений, указанных в пунктах 5.1.1 и п.1.3 настоящего Соглашения, о возникновении у Клиента подозрений в нарушении их секретности или об утрате Клиентом контроля над SIM- картой, указанной в п. 5.1.2 настоящего Соглашения.

5.2 Сообщение, указанное в пункте 5.1.4 настоящего Соглашения, направляет Обществу посредством отправки электронного сообщения на адрес support@kviku.ru (соответствующее сообщение должно содержать сканкопию паспорта Клиента).

5.3. Клиент самостоятельно несет риск всех неблагоприятных последствий, которые могут наступить в связи с неисполнением обязанностей, предусмотренных пунктами 5.1.1 – 5.1.4 настоящего Соглашения, в том числе риски, связанные с негативными последствиями недобросовестных действий третьих лиц, получивших вышеуказанную информацию.

5.4. Система обеспечивает конфиденциальность информации о СМС-коде (ключе электронной подписи) Клиента. Сведения о СМС-коде и Пароле, которые закреплены за Клиентом, доступны исключительно уполномоченным сотрудникам Общества в соответствии с политикой информационной безопасности, принятой в Обществе.

6. Ответственность сторон

6.1. Стороны несут ответственность за невыполнение или ненадлежащее выполнение своих обязанностей по настоящему Соглашению в пределах суммы причиненного другой 5 Стороне доказанного ущерба.

6.2. Стороны несут ответственность за неисполнение или ненадлежащее исполнение своих обязанностей по настоящему Соглашению, если не будет доказано, что соответствующее нарушение допущено Стороной невиновно. Правила настоящего пункта не затрагивают применение положений п. 5.2 Соглашения.

6.3. Стороны не несут ответственность за неисполнение либо ненадлежащее исполнение своих обязанностей по настоящему Соглашению, если соответствующее нарушение обусловлено ненадлежащим исполнением своих обязанностей другой Стороной или вызвано действием обстоятельств непреодолимой силы.

7. Порядок присоединения к Соглашению и его изменения

7.1. Акцепт условий настоящего Соглашения осуществляется в форме, предусмотренной ч. 3 ст. 434 Гражданского кодекса РФ, то есть путем совершения действий, указанных в п. 7.2 Соглашения.

7.2. Проставляя отметку в поле «Принять условия Соглашения об использовании АСП» на Сайте и осуществляя дальнейшее использование Сайта, Клиент присоединяется к условиям настоящего Соглашения. Клиент может принять условия Соглашения только в полном объеме.

7.3. Общество в праве в одностороннем порядке изменить (дополнять) условия настоящего Соглашения. Новая редакция Соглашения доводится до сведения Клиентов посредством опубликования новой редакции соответствующего документа на Сайте по адресу https://kviku.ru/site/asp. Новая редакция Соглашения не применяется в отношении Клиентов, зарегистрированных на Сайте до момента вступления редакции в силу. Условия Соглашения в новой редакции признаются принятыми/согласованными Клиентом, если после их вступления в силу он приступает к оформлению Заявки на получения Займа. Указанные действия рассматриваются Обществом в качестве конклюдентных (фактических) действий, свидетельствующих о выражении Клиентом согласия на принятие новой редакции Соглашения.

8. Заключительные положения

8.1. Соглашение сохраняет свою юридическую силу на протяжении всего срока использования Клиентом Сервиса.

8.2. После прекращения действия настоящего Соглашения Клиент не имеет права использовать Сайт для оформления Заявок на предоставление Займов. Дальнейшее использование Сайта для указанной цели возможно только при условии присоединения Клиента к условиям настоящего Соглашения.

Согласие на получение рекламы

1. Я сознательно, свободно, своей волей и в своем интересе даю свое согласие ООО МФК «ЭйрЛоанс» (ОГРН: 1137746543296, далее по тексту «Кредитор»), а также партнерам Кредитора и юридическим лицам, с которым сотрудничает ООО МФК «ЭйрЛоанс» (далее по тексту – «Кредитор и его партнеры»), на получение рекламы и разрешаю Кредитору и его партнерам осуществлять в свой адрес смс-рассылки, а также иные виды рассылок и уведомлений рекламного характера, с использованием любых средств связи.

Согласие

Отказ

Да

2. Настоящим я даю ООО МФК «ЭйрЛоанс» свое согласие на получение рекламы с использованием средств автоматизации или без использования таких средств по любым каналам связи, включая: SMS-оповещение, почтовое письмо, телеграмму, голосовое сообщение, сообщение по электронной почте. При этом для данных рекламных рассылок я разрешаю ООО МФК «ЭйрЛоанс» использовать любую контактную информацию, переданную мной ООО МФК «ЭйрЛоанс».

3. Настоящее Согласие на получение рекламы предоставляется ООО МФК «ЭйрЛоанс» в целях информирования меня о новых акциях, продуктах и услугах, предоставляемых ООО МФК «ЭйрЛоанс» и его партнерами.

4. Настоящее согласие действует в течение двух лет со дня его предоставления.

5. Согласие на получение рекламы может быть досрочно отозвано путем направления мною заявления в ООО МФК «ЭйрЛоанс» в простой письменной форме на почтовый адрес: (123112, г. Москва, Пресненская набережная, д. 8, стр. 1, пом. 511М) или на электронный адрес Кредитора: support@kviku.ru.

6. Настоящим подтверждаю, что уведомлен(а) о том, что мой отказ от предоставления данного Согласия не будет являться основанием для отказа в предоставлении мне потребительского займа.

ФИО: Паспорт: Телефон: Код простой электронной подписи: 08.12.2021г.