Коэффициент КПр для ТС с прицепом

Коэффициент страховых тарифов в зависимости от наличия в договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему.

Коэффициент КПр ОСАГО зависящий от условия, предусматривающего возможность управления ТС с прицепом

Категория транспортного средства определяется согласно сведениям, указанным в паспорте транспортного средства или в свидетельстве о регистрации транспортного средства, с учетом информации, указанной страхователем в заявлении на страхование, об использовании транспортного средства с прицепом или без прицепа. В случае если в документе, на основании которого определяются сведения о транспортном средстве, имеются расхождения между категорией и типом транспортного средства, при определении базового страхового тарифа следует руководствоваться данными о категории транспортного средства.

Прицеп в зависимости от типа и назначения транспортного средства

Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам

Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски

Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски

Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей

Прицепы к другим типам (категориям) и назначению транспортных средств

Следует отметить, что для буксировки другой машины применять коэффициент КПР не нужно — для таких машин стоимость ОСАГО не изменится.

Новые тарифы ОСАГО

Принцип, по которому страховщики рассчитывают стоимость полиса, остался прежним. Поэтому сначала расскажу, как ее считают. Стоимость складывается из базового тарифа, умноженного на различные коэффициенты. Если тариф больше 1 — стоимость увеличивается, если меньше — снижается.

ТБ — базовый тариф. Он свой для каждого вида транспорта. Страховые компании могут менять базовый тариф, но оставаться в пределах коридора, установленного Центробанком. Например, до поправок стоимость базового тарифа для владельца частного легкового автомобиля составляла от 3432 до 4118 ₽.

КТ — территориальный коэффициент. Зависит от того, в каком регионе зарегистрирован собственник автомобиля. До принятия поправок КТ в Московской области был 1,7, в Челябинске — 2,1, а в Севастополе — 0,6. В крупных городах коэффициент всегда выше, чем районных центрах и небольших поселениях.

КБМ — коэффициент «бонус-малус». Зависит от истории страховых случаев владельца в прошлом. За безаварийный год страхователь получает скидку 5%, и его коэффициент снижается на 0,05. За 10 лет безупречной езды автомобилист достигает минимального значения КБМ — 0,5.

За аварии коэффициент надбавляют, но надбавка идет быстрее. Если страховщики возмещали за вас убытки по ДТП, к следующему полису они добавят коэффициент 1,4. Но учитывают только случаи, когда авария произошла по вине владельца полиса. Если в ДТП виноват другой водитель, коэффициент не повышают. Максимальный КБМ равен 2,45.

Для начинающих водителей КБМ равен 1. Если в страховку вписывают несколько водителей, при расчете стоимости полиса учитывают КБМ водителя с максимальным результатом. В полисе без ограничения списка допущенных водителей коэффициент равен 1,87.

КВС — коэффициент по возрасту и стажу водителя. Чем ниже возраст водителя и меньше стаж, тем КВС выше.

Коэффициенты ОСАГО — как они влияют на размер страховой премии

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона.

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона. При этом сами страховые компании на законодательном уровне не могут завышать или занижать стоимость страховки.

Для расчета ОСАГО коэффициенты в 2017 году используются следующие:

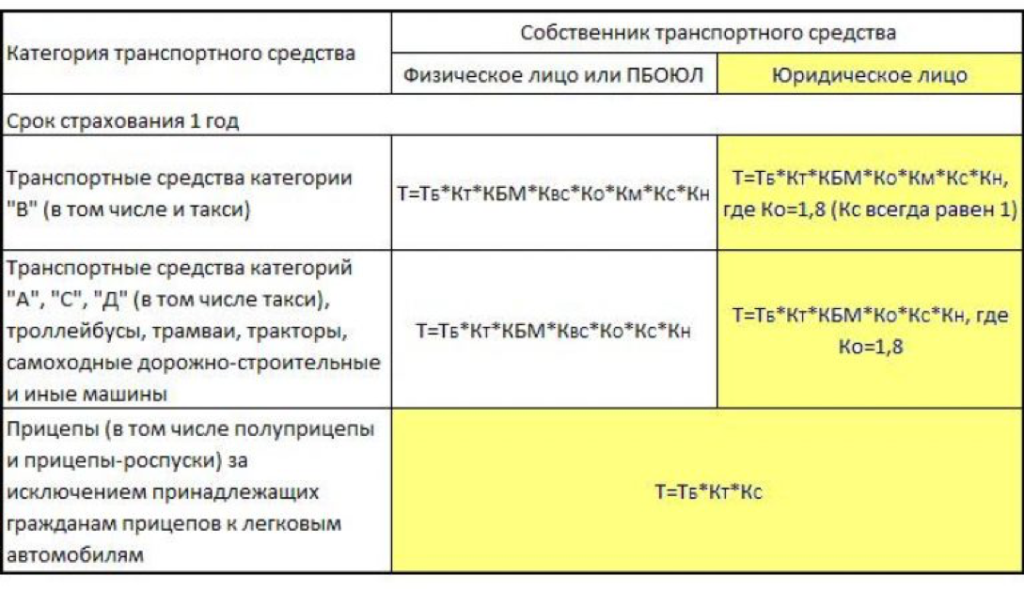

Все значения подставляются в формулу: П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП.

Следует сразу отметить, что дороже всего обойдется покупка полиса новичкам, проживающим в крупных городах. Но чем дальше от мегаполиса и чем опытней будет водитель, тем меньше для него размер страховой премии.

Базовый тариф

В самом начале формулы ставится базовый тариф, который затем умножается на все коэффициенты. Он строго прописан в законах и страховые компании не могут его менять. Свой тариф присваивается каждому виду транспорта – легковым и грузовым машинам, троллейбусам, автобусам и так далее.

Также на размер базового тарифа влияет цель использования автомобиля. Он повышается для транспорта, принадлежащего юридическому лицу, и становится еще выше, если машина применяется в качестве такси.

Территориальный коэффициент

Рассчитать коэффициент для ОСАГО можно по территории проживания. Чем больше город – тем он выше. Его показатель варьируется в пределах от 1,5 до 2. Например, коэффициент в Москве составляет 2, а в области – 1,7.

Применяемый коэффициент выбирается по месту регистрации физического или юридического лица.

Класс водителя

КБМ присваивается водителю за безаварийную езду. Он хранится в специальной базе, поэтому остается даже при смене страховой компании. Каждый год, прошедший без ДТП, водителю дается 5% скидки от стоимости страхования. Максимальный размер дисконта – 50%.

Если же произошла авария по вине застрахованного лица, то класс снижается. Минимальная категория «М» не только не дает скидки, но и устанавливает коэффициент 2,45. Это существенно повышает стоимость страхования.

Стаж водителя

Чтобы рассчитать ОСАГО по коэффициентам, необходимо учитывать возраст и опыт водителя. Если машиной будет управлять лицо до 22 лет или со стажем менее 3 лет, то страховая премия будет умножена на 1,8.

Для водителей с большим опытом и возрастом коэффициент составляет 1.

Ограничивающий коэффициент

Не применяется ограничивающий коэффициент, если в ОСАГО вписано до 5 лиц. При использовании неограниченного полиса он возрастает до 1,8.

Поэтому, если вы хотите платить за страховку меньше, стоит подумать о строгом ограничении количества лиц, допущенных до управления транспортным средством.

Коэффициент мощности двигателя

Коэффициент мощности двигателя зависит от количества лошадиных сил. Действуют следующие коэффициенты:

Чем мощнее автомобиль, тем дороже обойдется ОСАГО.

Коэффициент сезонности

Снизить размер страховой премии можно, если заключить договор на небольшой срок. Подходит для сезонного использования автомобиля. Минимально можно застраховаться на 3 месяца, действовать при этом будет коэффициент 0,5. Полная стоимость начинается с 10 месяцев страхования.

Коэффициент нарушений

Размер страховой премии повышается, если водитель умышленно способствовал нарушению ДТП, управлял автомобилем в состоянии алкогольного опьянения, покинул место ДТП или управлял машиной без полиса. В результате коэффициент становится 1,5.

Коэффициент срока страхования

Применяется только при движении транспорта транзитом или для иностранных граждан. Может составлять 0,2 при оформлении на срок до 15 дней и повышаться до 1, если страхование делается на 10 и более месяцев.

Чтобы получить точный размер страховой премии, нужно рассчитать ОСАГО с коэффициентами, учитывая свои показатели как водителя и характеристики автомобиля.

КПр − эксплуатация с прицепом

КПр − это коэффициент, который предусматривает возможность управления ТС с прицепом и используется для расчета конечной стоимости полиса ОСАГО.

Внимание: Начиная с 5 сентября 2020 года коэффициент КПр полностью исключен из Указания Банка России. Использование прицепа никак не влияет на стоимость страховки. То есть, при наличии любой страховки ОСАГО на автомобиль можно к этому автомобилю присоединить и прицеп. Никакого нарушения при этом не будет!

До 5 сентября 2020 года параметр КПр напрямую зависел от категории транспортного средства, которая определяется согласно сведениям, указанным в паспорте транспортного средства (ПТС) или в свидетельстве о регистрации транспортного средства (СТС). В случае если в документе, на основании которого определяются сведения о транспортном средстве, имеются расхождения между категорией и типом транспортного средства, при определении базового страхового тарифа следует руководствоваться данными о категории транспортного средства.

Таблица коэффициентов КПр

| Прицеп в зависимости от типа и назначения транспортного средства | Коэффициент |

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

Надо ли вписывать прицеп в ОСАГО

Как видно из таблицы, для легковых автомобилей (категорий B и BE) физических лиц параметр КПр является необязательным (КПр = 1) и никак не влияет на стоимость ОСАГО. Кроме того, страховые компании все равно не страхуют случаи ответственности, где нанесен материальный ущерб легковому прицепу, то есть ОСАГО не распространяется на компенсацию повреждений легковых прицепов.

Однако, если Вы планируете использовать прицеп с Вашим легковым авто, то при оформлении страховки обязательно вписывайте в полис информацию о эксплуатации ТС с прицепом. Нужно это, потому что Вас могут признать виновным в ДТП или расторгнуть договор, если выяснится, что машина ездит с легковым прицепом не указанным в особых отметках страховки ОСАГО. При этом сами данные о прицепе мы рекомендуем не предоставлять, так как они не требуются согласно правил ОСАГО − таким образом Вы сможете использовать разные виды прицепов.

Как рассчитывается полис ОСАГО — формулы, коэффициенты

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Калькулятор

переплаты

по ОСАГО

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Калькулятор

переплаты

по ОСАГО

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Ваш КБМ соответствует стажу.

Подробно расскажу от чего зависит стоимость ОСАГО. Какие формулы применяются и коэффициенты при расчете полиса. В конце статьи можно скачать актуальные тарифы на ОСАГО на 2021 год.

Для расчета стоимости автогражданки используется тарифное руководство, которое едино для всех регионов и компаний. В руководстве прописаны базовые показатели и поправочные коэффициенты.

Что касается базового показателя, то он напрямую зависит от типа автомобиля: легковой, грузовой, специальная техника, автобус, мотоцикл и т.д.

Важно! На законодательном уровне утвержден максимальный и минимальный тариф. Какой выбрать – решает страховщик. Информацию по выбранному тарифу необходимо передать в РСА и Центральный банк и использовать только его при формировании расчета.

Поправочные определяются исходя из условий страхования. Все коэффициенты необходимо подставить в формулу и перемножить.

Форума для расчета страховой премии:

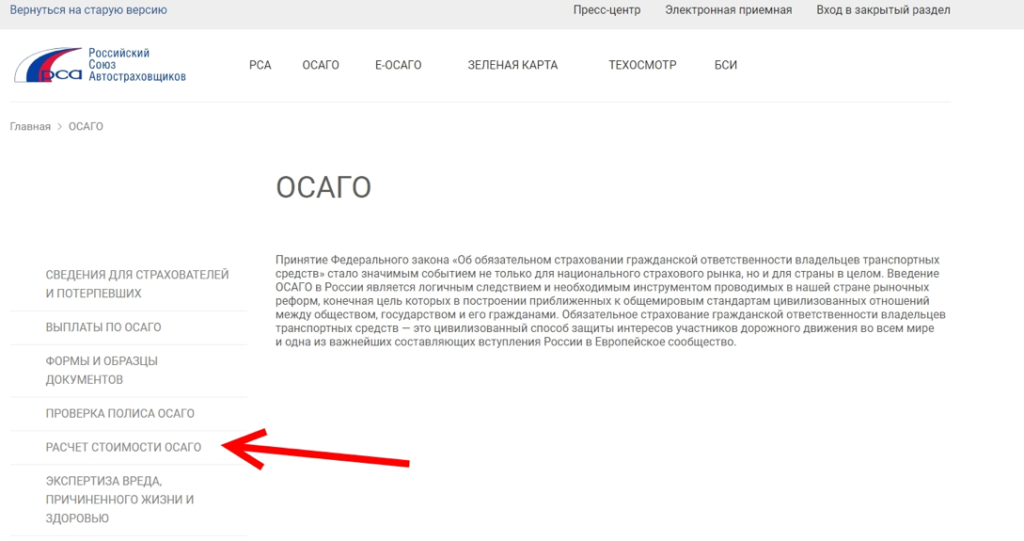

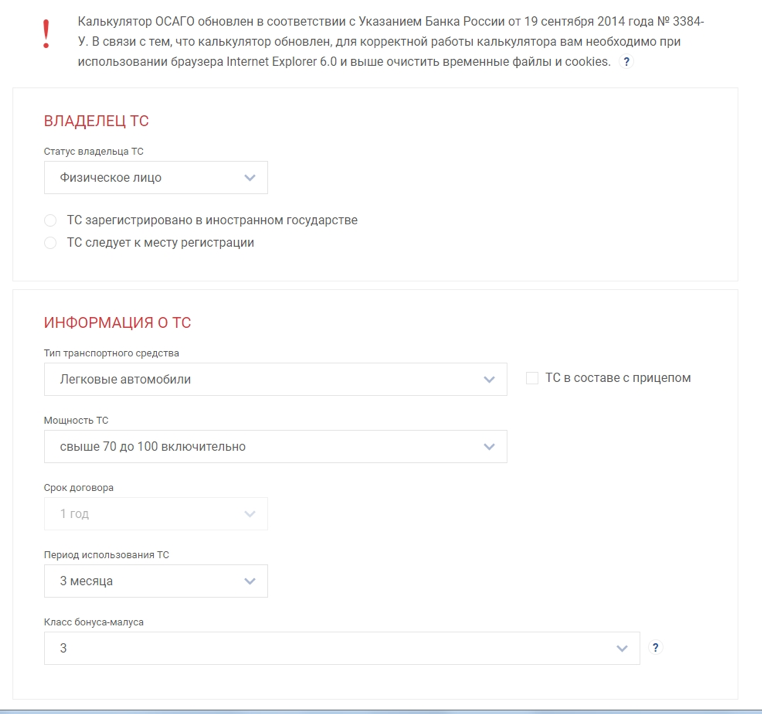

Для экономии времени сформировать расчет можно не только вручную по формуле, но онлайн на официальном сайте РСА.

В указанном разделе кликнуть «Расчет стоимости ОСАГО» и внести все необходимые сведения, которые запрашивает калькулятор.

После внесения сведений появится подробный отчет, в котором будет указан размер страховой премии, исходя из минимального и максимального базового показателя.

Какие коэффициенты влияют на стоимость

Как уже было сказано ранее, для определения стоимости принимается во внимание тарифное руководство. Именно в нем прописаны все коэффициенты, которые влияют на окончательную цену полиса ОСАГО.

Коэффициенты, которые влияют на стоимость:

| Кт | Взимается исходя из прописки владельца транспортного средства. При этом важно учитывать, что в расчет принимается не только постоянная, но и временная регистрация. Главное условие, чтобы срок действия временной регистрации не был менее срока действия полиса страхования. Изучив тарифы, становится ясно, что максимальные коэффициенты установлены для крупных городов, где большая аварийность. Жители деревень или областей будут оплачивать за страховку по минимуму. |

| КБМ | Любимый для большинства автолюбителей коэффициент, который зависит от количества аварий. Если участник движения год проездил без аварий, то в рамках обязательной программы полагается скидка. Размер ежегодного бонуса фиксированный и составляет 5%. Несомненным преимуществом является тот факт, что ежегодно скидки суммируются. Максимальный предел по коэффициенту может достигать 50%. Что касается аварийных водителей, то им потребуется переплатить по автогражданке, поскольку при расчете применяется повышающий. Как происходит расчет скидки, и повышающего коэффициента было рассмотрено в самом начале статьи. |

| Ко | Делая расчет, представитель страховой компании учитывает, сколько человек вписано в полис. Не стоит забывать, что в рамках обязательной программы может быть застраховано не более 5 человек. Если нужно вписать больше водителей, то выбирается условие: к управлению допущено неограниченное количество водителей. Во втором случае цена страховки на 80% будет дороже. |

| КВС | Определяется исходя из данных водителей, которые будут вписаны в договор. Если участнику движения нет 22 лет и стажа 3 года, то применяется повышающий в размере 80%. |

| Км | Взимается исходя из мощности транспорта. Чем больше лошадиных сил в автомобиле, тем выше цена по договору. Максимальный предел по мощности зафиксирован в пределах 150 лошадиных сил. |

| Кс | Это показатель, который зависит от срока действия договора. В рамках закона можно купить страховую защиту на 14 дней (транзитная страховка). Если машина стоит на учете, то оформить ОСАГО можно от 3 месяцев до года. |

| Кпр | Если машина используется с прицепом, то данный коэффициент используется при расчете. Стоит напомнить, что если прицеп используется к легковому авто физического лица, который пользуется машиной в личных целях, то показатель при расчете не принимается. |

| Кн | Повышающий показатель, который применятся при наличии нарушений. К примеру, если: · застрахованный участник движения специально становился виновником ДТП, в сговоре с потерпевшим, чтобы получить прибыль (возмещение); · на момент заключения предоставил ложные сведения или поддельные документы. |

Коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования гражданской ответственности владельцев транспортных средств (далее — договор обязательного страхования) (КБМ)

| Класс на на- чало годово- го срока страхо-вания | Коэф- фици- ент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страхо-вых выплат | 1 страхо- вая выплата | 2 страхо- вые выплаты | 3 страхо- вые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством (КО)

| Сведения о количестве лиц, допущенных к управлению транспортным средством | Коэффициент |

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством | 1,8 |

Коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством (КВС)

| Возраст и стаж водителя транспортного средства | Коэффициент |

| До 22 лет включительно со стажем вождения до 3 лет включительно | 1,8 |

| Более 22 лет со стажем вождения до 3 лет включительно | 1,7 |

| До 22 лет включительно со стажем вождения свыше 3 лет | 1,6 |

| Более 22 лет со стажем вождения свыше 3 лет | 1 |

Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории «B») (КМ)

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Коэффициент страховых тарифов в зависимости от периода использования транспортного средства (КС)

| Период использования транспортного средства | Коэффициент |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Коэффициент страховых тарифов в зависимости от срока страхования (КП)

| Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации | Коэффициент |

| от 5 до 15 дней | 0,2 |

| от 16 дней до 1 месяца | 0,3 |

| 2 месяца | 0,4 |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Скачать актуальные тарифы ОСАГО в зависимости от города.