Коэффициент Альфа

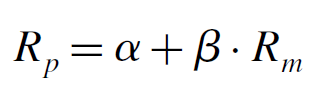

Коэффициенты Альфа и бета — это коэффициенты линейной регресси, которая получается путем построения графика исторической доходности (Rp), и ее сравнения с рыночной доходностью (Rm). «Альфа — это кодовое слово для обозначения непостижимой способности некоторых людей обыгрывать рынок»[3].

Если говорить по-простому: альфа — это те деньги, которые вы забираете у других участников рынка. Бета — это те деньги, которые вам платят эмитенты ценных бумаг.

Коэффициент альфа обычно отражает мастерство управляющего портфелем, его способность правильно выбирать акции и время выбора акций. Коэффициент бета показывает, насколько доходность портфеля зависит от рыночной конъюнктуры.

Термин Альфа был введен в 1970 годах. Он определяет степень, с которой торговая стратегия может опережать рыночный индекс. Для демонстрации альфы необходимо иметь преимущество, которое позволяет опережать всех остальных участников рынка. Для этого ты должен быть более осведомлен, чем остальные участники рынка, либо использовать более совершенную методологию[2].

Использование термина Альфа

Alpha — популярный среди трейдеров тематический журнал

seekingalpha.com — популярный на западе финансовый ресурс

Golbal Alpha — первый фонд Клифа Эснесса внутри Goldman Sachs в середине 1990-х

aphabuilder — компьютеризированная инвестиционная система Мюллера (1992)

Коэффициенты Альфа и Бета: в чем разница между ними?

Здравствуйте, уважаемые читатели проекта Тюлягин! Коэффициенты альфа и бета — это два ключевых показателя, используемых для оценки эффективности акций, фонда или инвестиционного портфеля.

Содержание статьи:

Коэффициенты Альфа и Бета: что это такое

Коэффициент Альфа измеряет сумму возврата инвестиций по сравнению с рыночным индексом или другим общим ориентиром, с которым они сравниваются.

Коэффициент Бета измеряет волатильность инвестиций. Это показатель относительного риска.

Коэффициенты альфа и бета — это два ключевых показателя, используемых для оценки эффективности акций, фонда или инвестиционного портфеля. Коэффициенты Альфа и Бета — это стандартные вычисления, которые используются для оценки доходности инвестиционного портфеля вместе со стандартным отклонением, R-квадратом и коэффициентом Шарпа.

И альфа, и бета являются историческими показателями.

Коэффициент Альфа

Обратите внимание, что коэффициент альфа — это исторический показатель. Полезно отслеживать альфу акций с течением времени, чтобы увидеть, как он меняется, но нельзя сказать, как он будет выглядеть завтра.

Альфа для портфельных управляющих

Для индивидуальных инвесторов альфа помогает выявить, как акции или фонд могут работать по отношению к своим аналогам или рынку в целом.

Профессиональные управляющие портфелем рассчитывают коэффициент альфа как норму прибыли, которая превышает прогноз модели или не соответствует ему. Они используют модель ценообразования капитальных активов (CAPM) для прогнозирования потенциальной доходности инвестиционного портфеля.

Формула для коэффициента Альфа

Коэффициент Альфа = (Конечная цена+DPS-Начальная цена) ÷ Начальная цена

где:

DPS — Распределение на акцию (distribution per share)

Управляющие портфелем стремятся получить более высокую альфу, диверсифицируя свои портфели, чтобы сбалансировать риски.

И альфа, и бета являются показателями прошлой производительности (запаздывающие индикаторы).

Поскольку коэффициент альфа представляет собой производительность портфеля по сравнению с эталоном, он представляет ценность, которую менеджер портфеля добавляет или вычитает из доходности фонда. Базовое число для альфы равно нулю, что указывает на то, что инвестиционный портфель или фонд идеально соответствует эталонному индексу. В этом случае инвестиционный менеджер не прибавил и не потерял никакой стоимости.

Коэффициент Бета

Часто называемый коэффициентом бета, бета — это показатель волатильности акции, фонда или портфеля акций по сравнению с рынком в целом. Знание того, насколько волатильна цена акции, может помочь инвестору решить, стоит ли рисковать.

Базовым числом для бета-версии является единица, что указывает на то, что цена ценной бумаги движется точно так же, как рынок. Коэффициент бета меньше 1 означает, что ценная бумага менее волатильна, чем рынок, а коэффициент бета больше 1 означает, что ее цена более волатильна, чем рынок.

Если коэффициент бета акции составляет 1,5, она считается на 50% более волатильной, чем рынок в целом.

Как и коэффициент альфа, коэффициент бета — это историческое число.

Примеры коэффициента бета

Вот коэффициенты бета трех популярных акций на момент написания статьи:

Tesla (TSLA) : 1,99

Microsoft (MSFT) : 0,80

Alphabet Inc Class A (GOOGL): 1,01

Мы видим, что Tesla на 99% более волатильна, чем рынок в целом, в то время как Microsoft на 20% менее волатильна, чем рынок, а Alphabet Inc Class A наиболее соответствует рынку или на 0,01% более волатильна, чем рынок.

Допустимые коэффициенты бета варьируются в зависимости от компании и сектора. Многие акции коммунальных предприятий имеют бета-коэффициент меньше 1, в то время как многие высокотехнологичные акции, котирующиеся на Nasdaq, имеют бета-коэффициент больше 1. Инвесторам это сигнализирует о том, что акции технологических компаний предлагают возможность более высокой доходности, но, как правило, представляют больше рисков, в то время как акции коммунальных предприятий стабильно приносят прибыль.

Хотя положительный коэффициент альфа всегда более желателен, чем отрицательный, коэффициент бета не так однозначен. Инвесторов, не склонных к риску, как правило старшее поколение, стремящиеся к стабильному доходу, привлекает более низкая бета. Инвесторы, толерантные к риску и стремящиеся к большей прибыли, часто готовы вкладывать средства в акции с более высоким коэффициентом бета.

Формула для коэффициента Бета

Коэффициент Бета = CR ÷ Дисперсия рыночной доходности

где:

CR — Ковариация доходности актива с рыночной доходностью

Резюме

А на этом сегодня все про коэффициенты Альфа И Бета и их различия. Надеюсь статья была для вас полезной и интересной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

В поисках альфы или как находить акции, опережающие рынок

С момента своего появления гипотезу эффективного рынка разделяли далеко не все, ведь многим управляющим удавалось и удается до сих пор опережать рынок. Тогда из доходности портфеля стали вычитать доходность рынка, а полученное значение считалось эффектом мастерства управляющего.

Но в таком случае никак не учитывалось то, что повышенная доходность могла стать следствием банального принятия на себя повышенного риска. Так или иначе, а результаты управляющего нужно было как-то отделить от премии за риск портфеля.

В 1968 г. Майкл Дженсен (американский экономист) поставил задачу измерить реальную эффективность управляющих активами с учетом рисков. Так в формуле доходности портфеля появилась еще одна переменная, которая получила название коэффициента альфа (α).

Альфа, равная 0, означает, что доходность соответствует эталонному показателю. Так, при пассивном индексном инвестировании (то есть при инвестировании в ETF, состоящих из акций индексов) альфа всегда будет равна 0.

Вместо пассивного инвестирования в индексные фонды, инвесторы, умело использующие альфа-стратегии, зачастую превосходят рынок.

Основным минусом стратегии покупки акций с высокой альфой является использование в расчете показателя прошлых результатов, которые не являются гарантией будущих успехов.

Также не стоит забывать, что более высокая потенциальная доходность всегда сопряжена с более высокими рисками.

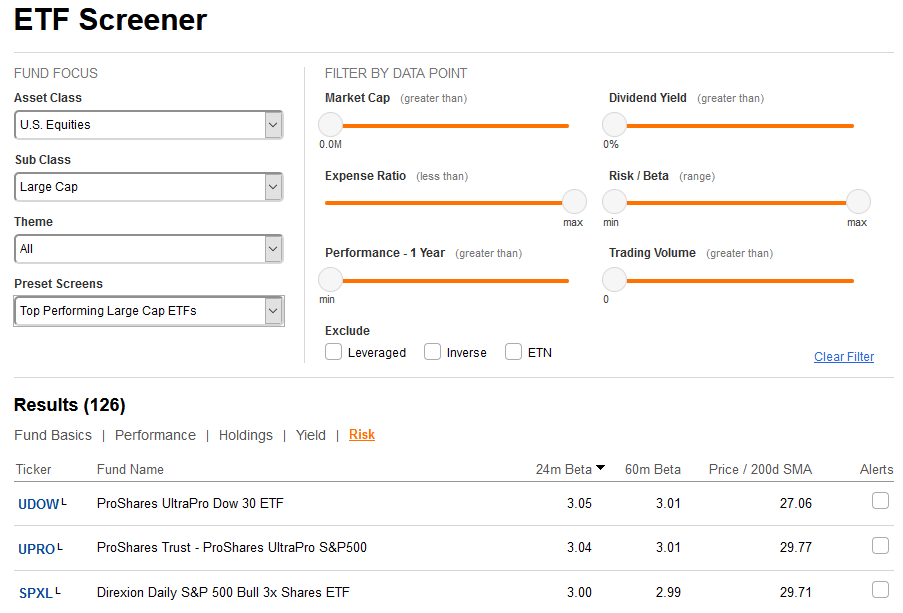

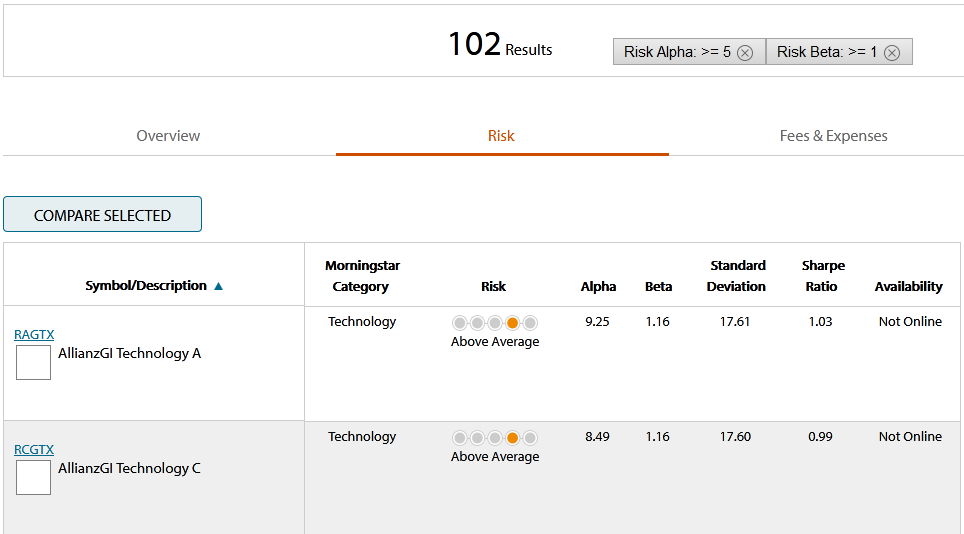

Ну а чтобы не заниматься расчетом коэффициента альфа каждой акции самостоятельно, можно воспользоваться одним из продвинутых скринеров акций, например YCharts.com, в котором можно задать в качестве одного из фильтров значение альфа.

Подписывайтесь на Кабинет инвестора в Telegram! Там еще много интересного!

Коэффициенты альфа и бета: что они показывают?

Коэффициенты альфа и бета

Сделать заключение о рисках и доходности инвестиционного фонда или частной торговой стратегии можно при помощи специальных коэффициентов. Фактически появление коэффициентов альфа и бета было одной из первых попыток систематизировать торговые результаты различных компаний.

Авторство оценивающего доходность параметра альфа принадлежит Майклу Дженсену, а датируется изобретение коэффициента 1968 годом. Дженсен задавался целью установить, могут ли управляющие инвестиционных фондов систематически выигрывать у рынка ценных бумаг за счет личного профессионализма с его составляющими – качественной системой управления, навыками и интуицией. Но для того, чтобы понять суть коэффициента альфа, сначала немного поговорим о сопутствующем ему коэффициенте бета.

Что такое коэффициент бета?

Коэффициент бета это показатель степени риска актива (акции, пая фонда либо инвестиционного портфеля) по отношению к рынку. Он указывает на соотношение повышения / падения его цены относительно совокупности ценных бумаг. Его появление было с восторгом встречено на Wall Street и в среде институциональных инвесторов, так как давало некую опору в мире неопределенности.

Что такое коэффициент бета для целого рынка? Фактически это усредненная совокупность доходности всех основных акций, принятая за единицу. Т.е. если за определенный промежуток времени рынок выдал, допустим, 15% годовых, то это наш эталон сравнения с бета = 1

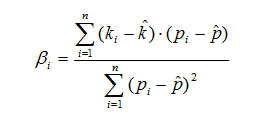

За другой промежуток времени значение будет своим, поэтому важно сравнивать фонд с рынком в одно и то же время. Формула для расчета коэффициента бета отдельной акции или же пая управляющей компании по сравнению с рынком:

Коэффициенты бета компаний рассчитывают многие аналитические агентства – Barra, Bloomberg, Merrill Lynch, Value Line и др. Если Bloomberg оценивает показатель на основании 2-летнего периода наблюдения, то Barra и Value Line применяют ежемесячные данные доходности бумаг фондов и рынка за истекшие 5 лет. Ссылка на самостоятельный расчет беты приводилась у меня в этой статье.

Интерпретация коэффициента бета

Формула допускает как положительный, так и отрицательный результат коэффициента.

Если β > 0, то это значит, что рынок и сравниваемый с ним актив меняются в одном направлении. Это нормальная ситуация. Если же бета отрицательна, то значит при падении рынка нужно ожидать роста актива и наоборот

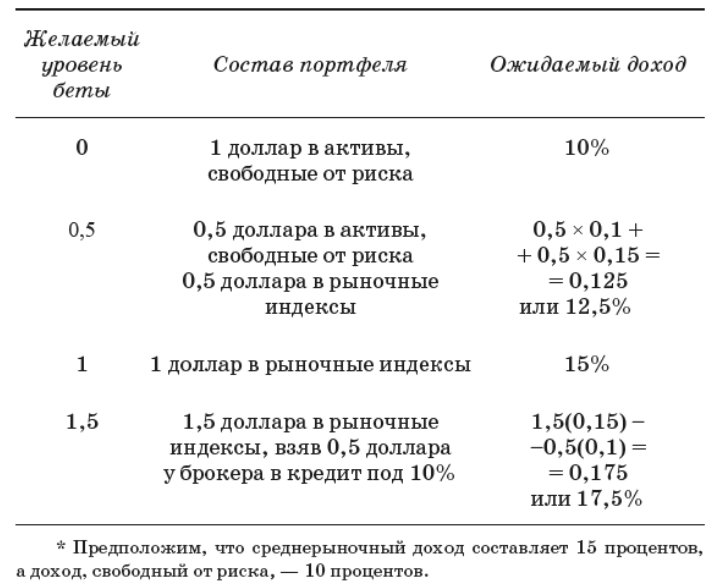

При этом само значение бета характеризует «чувствительность» актива к рынку. Чем больше число, тем чувствительнее реакция актива на рыночное поведение. Например, результаты расчета какого-то управляемого фонда дали нам β = 1.7. Это значит, что при росте рынка на 10% можно ожидать роста пая фонда на 10% × 1.7 = 17%. Аналогично, падение на 10% предполагает 17% убытка.

Одинаковый рост будет при бета = 1, тогда как при β = 0.5 рост рынка в 10% вызовет рост пая лишь на 5%. Падение доходности приводит к снижению риска, так что фонды с 0

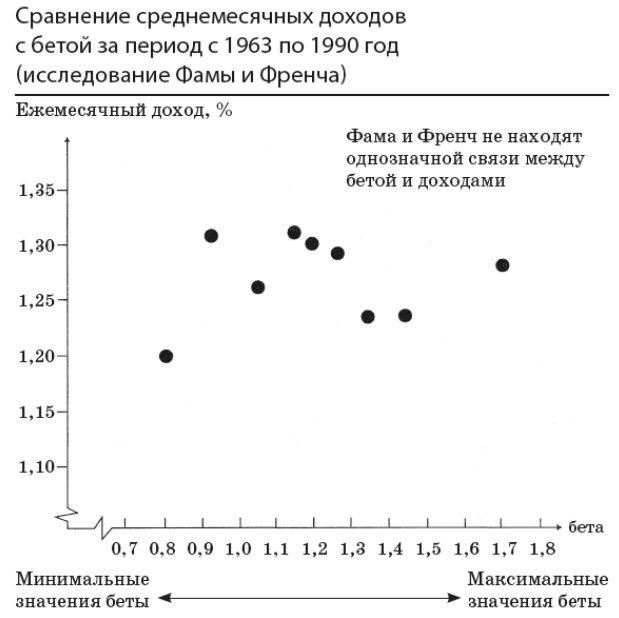

Однако не стоит думать, что высокая бета и связанный с ней высокий риск неизменно ведет к увеличению прибыли. Исследование Фамы и Френча в 1992 году с анализом месячной доходности акций за длительный период времени не выявило связи между коэффициентом бета и доходом:

Таким образом, 1990-е годы сменились упадком интереса к коэффициенту, вплоть до статей, где говорилось про его полную бесполезность. Тем не менее коэффициент бета прижился и в терминологии аналитиков, и как удобный способ оценивать меру риска. А в 21 веке у параметра нашлось новое обозначение – в виде так называемой «умной» или смарт-беты.

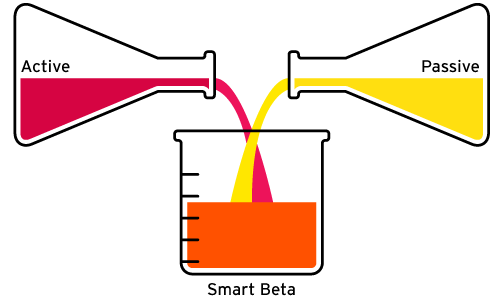

Что такое смарт-бета?

Пассивное инвестирование изначально построено на индексных фондах, взвешенных по капитализации. Это значит, что чем большую капитализацию имеет компания, тем больший вес в индексе она занимает. Рыночную капитализацию компании довольно легко подсчитать, зная количество акций компаний и их рыночную цену: перемножение даст искомый результат.

Понятно, что такой индекс сдвинут в сторону надежности – крупные компании имеют меньший потенциал для роста, хотя проявляют большую устойчивость во время кризиса. Поэтому идея смарт-беты состоит в том, чтобы сформировать индексы по другим параметрам – например, формируя фонды высоких дивидендов или низкой волатильности.

Фонды последнего типа сконцентрированы на устойчивых отраслях — коммунальные услуги, телекоммуникации и потребительских товары. Считается, что они более устойчивы к кризису, чем другие. Примеры конкретных фондов: PowerShares S&P 500 Low Volatility Portfolio (SPLV), Vanguard Dividend Appreciation ETF (VIG) и т.д.

Как известно, на рыночную цену актива влияют два фактора — работа бизнеса и спекулятивный интерес. Более высокая доходность некоторых фондов на смарт-бета вызвана скорее интересом инвесторов к этому сектору, чем действительно каким-либо фундаментальным преимуществом. Но на практике отличить одно от другого очень непросто. Поэтому на практике смарт-бета может в том числе предлагать очень рискованные и затратные для инвестора варианты.

Итого, фонды смарт-бета могут быть вариантами для инвестиций — но стоит понимать, что они не дают лучшее соотношение надежности и риска по сравнению с классическими индексными фондами. К тому же фонды смарт-бета часто берут повышенную комиссию, что на дистанции отражается на доходах инвесторов, плюс на них могут возникать рыночные пузыри. В первую очередь умным должен быть инвестор, а не коэффициент.

Коэффициент альфа

Разобравшись с бета, можно поговорить о коэффициенте альфа. Если бета, как мы видели выше, является мерой риска, то альфа показывает «искусство управления» активами, т.е. умение купить и продать нужные ценные бумаги в нужное время. Споры сторонников активного и пассивного инвестирования идут постоянно, однако серьезных доказательств того, что искусство управляющего позволяет ему обыгрывать рынок постоянно, нет. Формула для расчета коэффициента альфа привязана к рассмотренной выше бета:

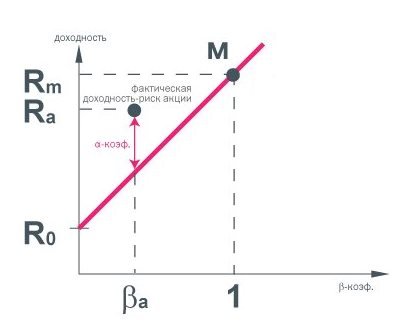

Безрисковая ставка в России (на графике ниже обозначена R0) обычно принимается равной либо доходности облигаций федерального займа, либо депозиту в Сбербанке. Rp это средняя доходность нашего управляемого фонда (часто за 3 года).

В индексных фондах (где управления как такового нет, только ребалансировка) альфа обычно близка к нулю, но может быть отрицательной из-за повышенных комиссий компании. Положительная альфа говорит о том, что компании удалось обыграть доходность рынка — но не обязательную абсолютную, а экстраполированную относительно прямой:

Поясним картинку. Если доходность Rа лежит на красной прямой, то альфа равна нулю. Если выше — альфа положительна, ниже — отрицательна. На картинке показана компания с расчетным коэффициентом βa и положительной альфой, обыгравшей рынок — но как видим, абсолютная доходность рынка при этом выше (Rm > Ra).

Близко к невозможной выглядит ситуация, когда Ra оказывается больше Rm при β заметно меньшей, чем 1. Это значит, что фонду удалось обыграть рынок по абсолютной величине, сохранив риски на заметно более низком уровне, чем у последнего. Подобные доходности свойственны финансовым пирамидам и нужно быть осторожным.

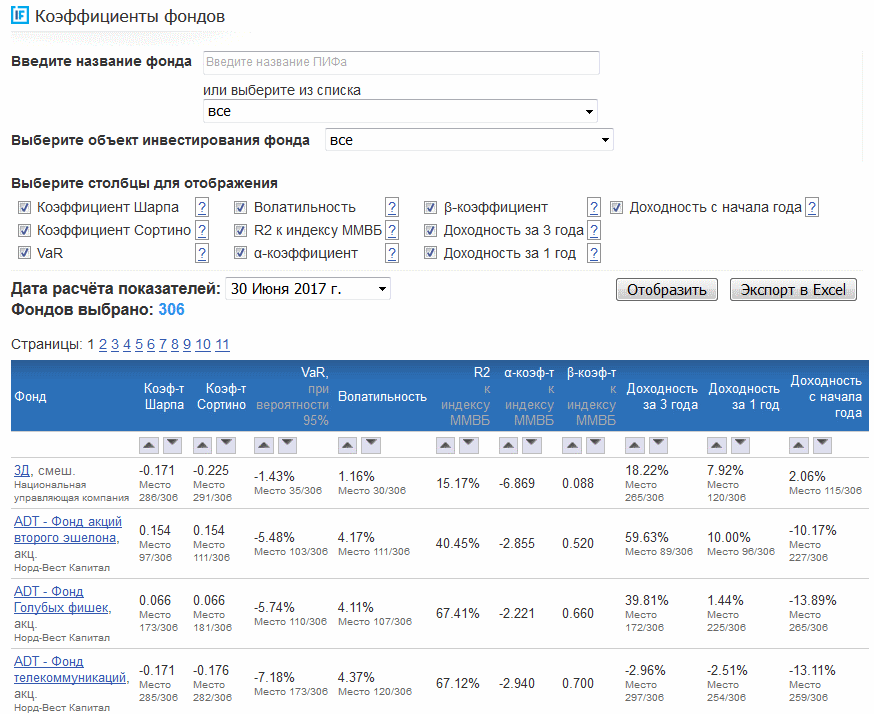

Где можно найти коэффициенты альфа и бета?

На данный момент на первой странице всего 2 из 30 фондов имеют положительную альфу меньше единицы. Зато отрицательные альфы достигают заметных величин. Максимальное значение альфа на момент статьи 1.78, причем показатель больше 1 только у восьми из 306 компаний. Максимальная бета составляет 1.19, расчет обоих коэффициентов ведется за три года.

Наконец, в фильтре акций по ссылке https://ru.investing.com/stock-screener/ можно найти коэффициенты бета для отдельных акций стран мира:

Выводы

Любые коэффициенты построены на исторических данных и не предсказывают будущего. Умная бета вызывает вопросы. На базе положительной альфы можно говорить лишь о том, что компания хорошо управлялась ранее и не более того.

Довольно большие сроки расчета коэффициентов приводят к тому, что хорошие показатели медленно падают, а плохие медленно растут — происходит эффект запаздывания (хотя опять-таки нельзя предсказать, как долго он будет длиться). К тому же отдельные управляющие всегда могут оставить компанию — возникает человеческий фактор.

Коэффициент Альфа при оценке инвестиционных фондов

Экономическая наука и практика фондового рынка за свою историю выработали целый ряд ключевых показателей. С их помощью инвесторы могут оценить качество управления активами. Данным обзором мы продолжаем раскрывать тему сравнения результатов инвестиционных фондов с динамикой широкого рынка. Коэффициент Альфа (α), наряду с уже рассмотренной на блоге Бетой (β), – как раз один из таких показателей.

Что такое коэффициент Альфа и где он применяется

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Альфа отражает отношение доходности портфеля к доходности рынка (базового индекса – ММВБ, S&P 500 и др.). С помощью коэффициента Альфа можно оценить эффективность управления инвестициями, независимо от рыночных колебаний. Показатель применим к оценке инвестиционных фондов, работающих на фондовом рынке. В России это ПИФы, на западных рынках – взаимные фонды. Их результаты за несколько лет подвергаются систематическому анализу, сравнению между собой и с динамикой широкого рынка. Затем, с учетом потенциального риска, статистические данные условно экстраполируются на будущее. Иными словами, альфа – это показатель мастерства управляющего, качества его торговой системы и потенциал прибыльности фонда.

Идея об измерении ожидаемой доходности активов впервые была высказана профессором экономики Гарвардского университета Майклом Дженсеном в 1968 году. Он исследовал статистику взаимных фондов (mutual funds) и задумался о том, нельзя ли на базе истории их доходности прогнозировать шансы обыграть рынок в будущем? Дженсен пытался сравнить результаты анализируемого портфеля с доходностью индекса S&P 500.

За основу были взяты результаты более чем 100 фондов за 10 лет. Большая их часть (около 90%) показала коэффициент ниже нуля, то есть, они не сумели опередить S&P 500 на длинном горизонте. Средний показатель, с учетом комиссий, составил минус 1.1 (без учета – минус 0.4). С тех пор соотношение не сильно изменилось: эффективными оказывается меньшинство управляющих.

Почему акции ВТБ такие дешевые и когда они могут подорожать

Почему акции ВТБ такие дешёвые: разбираемся на цифрах и фактах

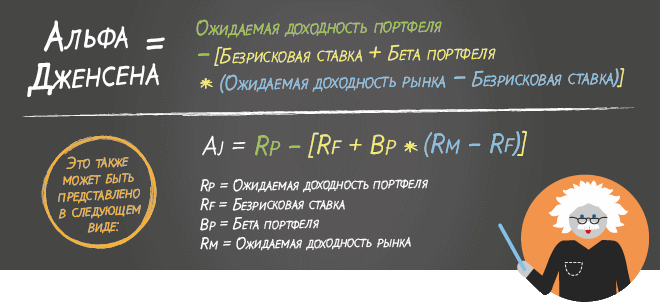

Формула, по которой рассчитывается α, выглядит так:

Aльфа = Rp — (Rf + β*(Rm — Rf)), где

Rp – средняя доходность портфеля фонда за анализируемый промежуток времени;

Rf – средняя доходность инвестора без учета риска (безрисковая ставка*);

Rm – средняя ожидаемая доходность эталонного портфеля (индекса).

*под безрисковой ставкой российских активов обычно понимается доходность ОФЗ или депозита в топ-10 отечественных банков.

Чем выше значение α, тем больше доходности может потенциально принести актив по отношению к ожидаемому уровню среднерыночной доходности. Применительно к выбору перспективного фонда альфа показывает, насколько эффективно управлялся портфель в измеряемый отрезок времени. Другими словами, это степень вероятности получить прибыль относительно рынка, показанная в числовом выражении.

Если альфа отрицательная, с большей вероятностью управление даст неудовлетворительный результат. Чем активнее управление, тем сильнее будет влияние отрицательной альфы на будущую прибыльность фонда. В этом случае стоит подумать об отказе от такого управляющего и выбрать другой фонд, с положительным значением коэффициента. Кроме альфы, следует обратить внимание на следующие параметры:

Чем пассивнее управление, тем ближе альфа к нулевым значениям. Но и у индексных фондов, успешно следующих за бенчмарком, она может принимать отрицательные значения из-за высоких комиссионных издержек. Если α выше нуля, то управляющая компания либо показывает высокую эффективность, либо берет низкую комиссию за управление. Идеальный случай – и то, и другое. Неудивительно, что опытные инвесторы предпочитают фонды с положительной альфой. В этом заключается самое заметное отличие от коэффициента β: с предпочтениями по бете все не так однозначно. Если инвестор ищет консервативных вложений, он выберет бету ниже 1. Если же он готов рискнуть и получить доходность (а с ней и волатильность) выше рынка, то предпочтет бету выше единицы.

Инвестиции в акции Amazon: за и против

Стоит ли покупать дорогие акции Amazon?

Где смотреть коэффициент Альфа

Расчет всех исходных показателей для формулы вычисления альфы потребует много статистических данных за несколько лет. Мы такой задачи ставить не будем. Для рядового инвестора достаточно готовых и уже опубликованных значений коэффициента α. Данные можно найти в интернете на специализированных сервисах для поиска и сравнения фондов. Например, на pif.investfunds.ru, где можно сравнивать фонды сразу по нескольким коэффициентам, в том числе по α относительно индекса Мосбиржи. Для просмотра искомых показателей достаточно бесплатной регистрации.

Для удобства скачиваем таблицу ПИФов в Excel и фильтруем по альфе. Получаем 43 фонда с положительным коэффициентом α из 248 доступных позиций. Отрицательные величины у 205 ПИФов в списке, причем их значение достигает минус 7,31. Нельзя сказать, что это приговор для фондов внизу списка. Возможно, через пару лет они покажут положительный результат и сменят лидеров в ТОПе. Но на момент анализа, статистика предыдущих 3 лет говорит либо о неудачных инвестиционных решениях, либо о том, что плата за управление «съедает» прибыль инвестора.

На глобальном рынке, где господствуют взаимные фонды, гораздо шире представлены ресурсы по раскрытию альфы и беты mutual funds. Источниками данных могут быть, например, скринеры фондов от Wall Street Journal или Bloomberg. Здесь ситуация с альфой лучше, чем в России: не менее ¼ положительных результатов управления из более чем 40 тысяч фондов. Однако паи взаимных фондов в России доступны в ограниченном режиме только квалифицированным инвесторам и обладателям брокерского счета у зарубежного брокера.

Плюсы и минусы коэффициента Альфа

К преимуществам использования коэффициента Альфа следует отнести следующее:

General Invest: разбор отзывов и независимый обзор

Честный обзор брокера General Invest

В том, что составляет преимущества альфы, отчасти заложены и его недостатки, в том числе обусловленные российской спецификой.

Заключение

Было бы здорово иметь под рукой инструмент, с помощью которого можно измерить будущую доходность, да еще и с учетом возможных рисков. Но мы понимаем, что ни альфа, ни бета, базируясь на прошлых данных, не могут гарантировать будущих результатов. Учитывая перечисленные выше плюсы и минусы коэффициента альфа, его стоит применять в сочетании с другими финансовыми показателями.

Будет интересно увидеть в комментариях ваши отзывы и мнения об использовании коэффициента альфа при инвестировании.