Как получить патент для самозанятых граждан РФ

Патент для самозанятых граждан РФ — это документ, который подтверждает право человека на ведение определенной предпринимательской деятельности. Расскажем, в каких случаях нужен патент и как самозанятому самостоятельно оформить этот документ.

Как получить патент самозанятому

Оформить патент для самозанятых можно только на один конкретный вид деятельности. Патент выдается на срок от месяца до года, а в конце календарного года документ обнуляется. Например, если вы получили патент 1 сентября, то сможете проработать по нему всего 4 месяца, а в следующем году оформить патент заново.

Чтобы получить патент, нужно попасть под три условия:

Если подходите под условия, то приходите с паспортом в ближайшую налоговую, чтобы заполнить заявление. Помимо паспорта понадобится ИНН и СНИЛС.

Более простой вариант — скачать мобильное приложение «Мой налог» и заполнить анкету онлайн не выходя из дома.

По каким видам деятельности можно получить патент

Самозанятый может получить патент по любому виду деятельности, который указан в статье 346 Налогового кодекса:

Если вы занимаетесь одним из таких видов деятельности, это еще не значит, что гарантированно получите патент. Налоговая может отказать в выдаче патента самозанятому.

Причины для отказа в выдаче патента

Налоговая откажет в выдаче патента, если самозанятый зарегистрирован как ИП, планирует использовать наемный труд или занимается деятельностью, которая не указана в статье 346 НК РФ.

Также налоговая может аннулировать патент, если самозанятый:

Если налоговая аннулирует патент, это решение можно оспорить в инспекции или через суд.

Какой лимит доходов у самозанятых

Максимальный доход самозанятого — 2,4 млн рублей за год или по 200 000 рублей каждый месяц. Если лимит превышен, то со всех доходов сверх лимита нужно заплатить НДФЛ 13%.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными или на карту. Чек выдают клиенту в течение суток.

Сформировать чек можно в приложении «Мой налог». Достаточно ввести название проданного товара или услуги, и приложение сформирует электронный чек. После этого можно отправить чек покупателю.

Самозанятый также может работать с иностранными компаниями, но для этого нужно зарегистрироваться как ИП и проходить валютный контроль. При прохождении контроля вы подтверждаете банку, что деньги заработаны честным путем, а банк отчитывается о переводе перед ЦБ. Чтобы проходить валютный контроль без бумажной волокиты и всего за два часа, откройте расчетный счет в Модульбанке: и специалисты будут готовить для вас все необходимые документы.

С расчетного счета обычно невыгодно выводить деньги, но с опцией «Зеленый лимит» вы сможете переводить на карту любые суммы с небольшой комиссией — от 0,75%.

Патентная система налогообложения

Как ИП посчитать налог на патенте

Этот материал обновлен 04.02.2021

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

С 2021 года ПСН нельзя применять, если:

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Р » loading=»lazy» data-bordered=»true»>

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

Среди минусов спецрежима:

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, упс, пропустили 🙁 Но уже всё поправили 🙂 Еще раз спасибо!

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

«А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.»

— а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

«Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента.»

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

Что такое добровольный патент

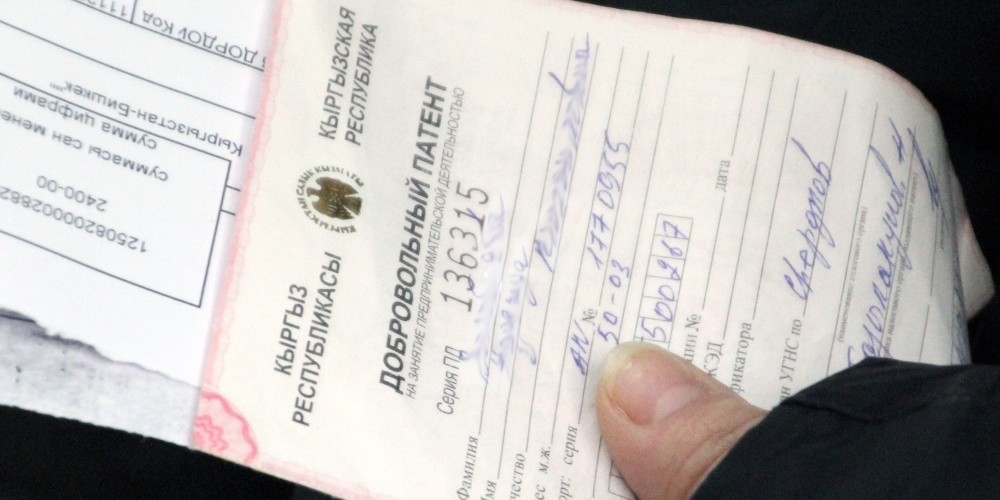

Патенты

Что представляют собой обязательный и добровольный патент?

В Кыргызстане обязательный патент необходим для осуществления отдельных видов деятельности в сфере услуг саун, бань, за исключением муниципальных бань; услуг бильярда; услуг обменных бюро; услуг дискотек и ночных клубов; услуг круглосуточных автостоянок; услуг ломбарда; услуг парикмахерских и салонов красоты; услуг частной стоматологии; услуг по сдаче в аренду рекламных щитов; услуг по мойке автотранспортных средств и услуг по экспорту сельскохозяйственной продукции.

Выдача патента налогоплательщику производится налоговым органом на каждый вид предпринимательской деятельности отдельно. При получении патента в электронном формате налогоплательщик должен оформить патент на каждый вид предпринимательской деятельности отдельно.

Добровольные патенты могут быть выданы на 15, 30, 90 или 180 дней, следующих подряд. Обязательные патенты могут быть выданы на 30, 90 или 180 дней, следующих подряд.

Налогоплательщики взамен исчисления и уплаты подоходного налога с заработной платы наемных работников вправе приобретать добровольный патент на каждого наемного работника.

Патент на наемного работника выдается только при наличии действующего обязательного или добровольного патента работодателя и на срок, указанный в данном патенте.

В случае реализации налогоплательщиком различных видов товаров на одной торговой точке, по которым ставки добровольного патента составляют разные величины, налог на основе добровольного патента взимается один раз за все заявленные им виды реализуемых товаров по ставке патента только на один вид товара, по которому установлена максимальная ставка. Одновременно в патенте, выдаваемом налогоплательщику, указываются все заявленные им виды реализуемых товаров.

Если говорить о налогообложении патентной системы в КР, то различают 2 вида налога на основе патента:

1. Налог на основе обязательного патента

Является одним из видов специального налогового режима. Налог на основе обязательного патента уплачивается организацией или индивидуальным предпринимателем посредством приобретения обязательного патента в налоговом органе.

Патентом является выдаваемый органом налоговой службы документ, удостоверяющий право налогоплательщика осуществлять определенный вид деятельности и уплату налогов по данному виду деятельности, а также подтверждающий получение доходов в течение времени, в котором действовал патент.

Патент на осуществление отдельных видов деятельности не заменяет лицензий и других специальных разрешений на право их ведения, выдаваемых уполномоченными на это государственными органами.

Ведение деятельности без патента признается ведением деятельности без регистрации и уклонением от налогообложения.

Патент действителен только на той территории, где был выдан (район, город без районного деления или город Бишкек). Передача патента или его копии в целях осуществления предпринимательской деятельности другого лица запрещается.

При утрате патента выдается дубликат. В этом случае на оставшийся налоговый период налогоплательщику выдается новый патент с отметкой «взамен утерянного». При этом налогоплательщиком уплачивается только стоимость расходов, связанных с выдачей дубликата.

Налог на основе обязательного патента уплачивается на обязательной основе в отношении следующих видов деятельности:

1) услуги саун, бань, за исключением муниципальных бань;

3) услуги обменного бюро;

5) услуги круглосуточных автостоянок;

6) услуги ломбардов;

7) услуги парикмахерских и салонов красоты;

8) услуги частной стоматологии;

9) услуги аренды рекламных щитов;

10) услуги по мойке автотранспортных средств.

Организации и индивидуальные предприниматели, уплачивающие налог на основе обязательного патента, уплачивают налоги, установленные Налоговым кодексом, за исключением следующих видов налогов:

1) налога на прибыль;

2) НДС на облагаемые поставки;

В случае, если налогоплательщик налога на основе обязательного патента имеет наемных работников, то он обязан взамен исчисления и уплаты подоходного налога с заработной платы наемных работников обязан приобретать патент на каждого наемного работника, занятого в сфере деятельности, подлежащей обязательному патентированию, в размере 7 расчетных показателей в месяц. Уплата налога производится до начала осуществления деятельности путем приобретения патента.

При этом налогоплательщик налога на основе обязательного патента обязан представлять единую налоговую декларацию до 1 марта года, следующего за отчетным годом.

2. Налог на основе добровольного патента

Физическое лицо, осуществляющее деятельность согласно перечню, утверждаемому правительством КР по согласованию с профильным комитетом Жогорку Кенеша, имеет право уплачивать налог на основе добровольного патента.

При приобретении добровольного патента не требуется уплата налога на прибыль и налога с продаж.

Для того, чтобы приобрести патент, сперва необходимо физическому лицу уплатить через банк сумму налога на основе патента, затем квитанцию об оплате патента с отметкой банка предъявить налоговому органу, на основании чего ему будет выдан патент.

Патент на осуществление отдельных видов деятельности не заменяет лицензий и других специальных разрешений на право их ведения, выдаваемых уполномоченными на это государственными органами.

Ведение деятельности без патента признается ведением деятельности без регистрации и уклонением от налогообложения. Патент действителен только на той территории, где был выдан (район, город без районного деления или город Бишкек). Передача патента или его копии в целях осуществления предпринимательской деятельности другого лица запрещается.

Базовая сумма налога на основе добровольного патента по видам деятельности устанавливается постановлением правительства КР. В пределах базовой суммы налога уполномоченный налоговый орган вправе производить корректировку суммы налога в зависимости от сезонности, доходности, вида и места ведения деятельности.

Расчет и определение базовой суммы налога и ее корректировка производятся на основании хронометражных обследований.

Если налогоплательщик совмещает два или более видов деятельности, подлежащих налогообложению на основе добровольного патента, сумма налога устанавливается на каждый вид экономической деятельности отдельно.

Патент может быть приобретен на 1, 2, 15, 30, 90 или 180 дней, следующих подряд.

Патент, приобретаемый посредством платежного терминала, может быть приобретен на срок от 1 до 30 дней, следующих подряд.

Сумма налога на основе патента является фиксированной и не подлежит пересчету после приобретения патента.

Если физическое лицо – налогоплательщик налога на основе добровольного патента имеет наемных работников, то он обязан удерживать и уплачивать с заработной платы таких работников фиксированную сумму подоходного налога на каждого наемного работника, исчисленную исходя из минимального расчетного дохода, определяемого в соответствии со статьей 163 Налогового кодекса.

В случае, если выручка от реализации товаров, работ и услуг налогоплательщика превышает регистрационный порог по НДС, то данный налогоплательщик не имеет права на уплату налога на основе добровольного патента.

Физическое лицо (индивидуальный предприниматель), осуществляющий деятельность на основе добровольного патента, должен ежегодно до 1 апреля представлять в налоговый орган Единую налоговую декларацию по форме, установленной для индивидуальных предпринимателей. К декларации должны быть приложены копии патентов.

Также Государственная налоговая служба КР с 1 октября 2018 года начала выдавать электронный патент. С тех пор выдано 37 тыс. 916 штук патентов в электронном виде через сайт ведомства.

Электронный патент на осуществление экономической деятельности получают двумя способами: посредством электронного сервиса «Кабинет налогоплательщика» ГНС и через eID-карту (паспорт нового образца с 2017 года).

Ставки обязательного патента

Услуги саун, бань, за исключением муниципальных бань

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

1 сауна общей площадью до 150 кв.м

до 300 сомов включительно

от 301 до 800 сомов включительно

от 801 до 1500 сомов

от 1501 сомов и свыше

1 сауна общей площадью свыше 150 кв.м

до 300 сомов включительно

от 301 до 800 сомов включительно

от 801 до 1500 сомов

от 1501 сомов до 3000 сомов

от 3000 сомов и свыше

1 баня общей площадью до 150 кв.м

до 100 сомов включительно

от 101 до 300 сомов включительно

Услуги бильярда

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Для других регионов

Услуги бильярда, 1 стол

до 50 сомов включительно

от 51 до 100 сомов включительно

от 101 до 200 сомов

от 201 до 300 сомов

От 301 сома и выше

Услуги обменного бюро

Услуги обменных бюро, расположенных в городе Бишкек

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

на территории, ограниченной ул. Льва Толстого, пр.Эркиндик, ул.Фрунзе и Ибраимова

на территории, ограниченной ул.Скрябина, рекой Ала-Арча, ул.Минина, Исанова, пр.Жибек-Жолу, ул.Суюмбаева, железной дорогой, ул.Жукеева-Пудовкина

на территории, ограниченной ул.Ахунбаева, Шота Руставели, Турусбекова, Куренкеева, рекой Аламедин

на территории торгово-рыночного комплекса «Дордой», на остальной территории города Бишкек

Услуги дискотек и ночных клубов

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

1 дискотека, ночной клуб

до 100 сомов включительно

от 101 до 200 сомов включительно

от 201 до 300 сомов

от 301 сомов до 500 сомов

от 501 сомов и выше

Услуги круглосуточных автостоянок

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги круглосуточных автостоянок

1 парковочное место

Услуги ломбарда

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги парикмахерских и салонов красоты

Вид экономической деятельности

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги парикмахерских и салонов красоты

1 посадочное кресло

Услуги парикмахерских и салонов красоты на территории города Бишкек:

— ограниченной пр.Жибек-Жолу, ул. КурманжанДатка, ул.Ахунбаева, пр.Мира, ул.Манаса, ул.Московская и бул. Молодая Гвардия

1 посадочное кресло

на остальной территории города Бишкек

Услуги частных стоматологических клиник

Вид экономической деятельности

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги частной стоматологии

1 посадочное кресло

Услуги частной стоматологии на территории города Бишкек:

-ограниченной пр. Жибек-Жолу, ул. Курманжан датка, ул.Ахунбаева, пр.Мира, Манаса, ул.Московская и бул. Молодая Гвардия

1 посадочное кресло

на остальной территории города Бишкек

Услуги по сдаче в аренду рекламных щитов

Вид экономической деятельности

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги по сдаче в аренду рекламных щитов

Односторонний/ двусторонний щит

Односторонний/ двусторонний щит

на остальной территории города Бишкек

Услуги по мойке автотранспортных средств

| Вид экономической деятельности | Налоговая база | Ставка (размер) налога на 30 дней, следующих подряд (в сомах) | |

| Для г. Бишкек и Ош | Для других регионов | ||

| Услуги по мойке автотранспортных средств (за 1 мойко-место) | В крытом (оборудованном) помещении | 4000 | 3000 |

| В некрытом (необорудованном) помещении | 3000 | 2000 | |

Услуги по экспорту сельскохозяйственной продукции

Вид экономической деятельности

Ставка (размер) налога приобретается на каждый разовый выезд автомашины с грузом(в сомах)

Услуги по экспорту сельскохозяйственной продукции