Временная ценность денег

Сумма n сейчас имеет бóльшую ценность, чем эта же сумма через год, т.к. сейчас сумму n можно инвестировать и иметь через год бóльшую сумму, а именно n+i (где i — проценты).

Что такое временная ценность денег

Временная ценность денег (англ. time value of money) — одно из самых важнейших понятий в финансах. Отцом понятия является Леонардо Фибоначчи; разработал он ее в 1202 году. Временная ценность денег (ВЦД) имеет несколько других названий: дисконтированния существующая ценность (ДСЦ), временная стоимость денег (ВСД), стоимость денег с учетом фактора времени (СДУФВ), стоимость денег во времени (СДВ). Временная ценность денег гласит, что деньги должны приносить прибыль; таким образом сумма сейчас стоит больше, чем эта же сумма потом, т.к. вложенная сейчас сумма принесет прибыль потом.

Прикладное значение временной стоимости денег

Представьте, что вам предлагается выбрать один из двух вариантов:

Вероятнее всего, вы интуитивно выберете первый вариант, т.к. вам не хочется ждать целых пять лет. Большинство выбирает деньги сейчас, потому что при равных условиях, деньги сейчас — это более логично (да и приятно); если они вам вдруг не понадобятся, то через пять лет они все равно у вас будут. Следовательно, временная ценность денег проявляется даже на психологическом уровне.

Иными словами, если вы имеете деньги сейчас, при условии, что вы можете ими оперировать для инвестирования (не обделяя семью и т.п.), то если деньги не приумножаются, вы поступаете не верно. Теперь давайте взглянем на временную стоимость денег со стороны математики и финансов.

Что такое наращенная сумма

Из нашего примера, мудрый Вася оказался на 3000 богаче, чем Петя к концу всего периода (в нашем примере, весь период = пять лет, один период = год). В данном случае, Васины 5000, которые он получил сейчас, — это исходная сумма. 3000 — проценты. А 8000 — наращенная сумма (англ. future value). В зависимости от процентной ставки R (12% в нашем примере) и системы начисления процентов (в нашем примере — простая, но есть еще и сложная), к исходной сумме начисляется процент, и получается наращенная сумма:

FV = P + I = P + P·R·T = 5000 + (5000·0,12·5) = 5000 + 3000 = 8000 (где, I — начисленные проценты (interest), P — вложенная сумма (principal), R — ставка (rate), T — количество периодов (time))

На заметку: начисленные проценты I всегда равны P·R·T (если они начисляются по простой схеме). Это самая важная формула банковских финансов: I = P·R·T.

Получается, что на пятилетнем периоде нашего мудрого Васи, на старте была исходная сумма 5000, а по истечении 5 лет образовалась наращенная сумма в 8000. На временной шкале у неумного Пети, наращенная сумма в конце того же периода составила 5000, т.к. он выбрал получить деньги потом (что в реальной жизни равно хранению денег «в матраце»). Теперь вопрос: какова же исходная сумма, которую Петя получил бы сейчас?

Что такое исходная сумма

Исходная сумма (англ. present value) Васи нам известна, а какова же исходная сумма Пети? Конечно, в нашем примере, мы можем посчитать лишь виртуальную исходную сумму Пети, т.к. сейчас он ничего не получал. Но вычисление исходной суммы (пусть и виртуальной) позволит нам понять, сколько Петя получил бы сейчас, если он был мудрым, как Вася, чтоб получить в конце периода наращенную сумму в 5000. Иными словами, сколько надо иметь сейчас, чтоб вложить и через пять лет получить 5000? Годовая процентная ставка в нашем примере неизменна и составляет 12% (что для мировых банков чудовищно много).

FV = P + P·R·T = PV + PV·R·T = PV·(1+R·T)

PV = FV/(1+R·T) = 5000/(1+0,12·5) = 5000/1,6 = 3125

(в данном случае, мы заменили P на PV, т.к. в этом конкретном примере они равны)

Таким образом, получается, что выбор второго варианта (сумма потом) просто равен получению 3125 сейчас. Теперь главный вопрос: что лучше, 3125 сейчас или 5000 сейчас?

Вывод

Временная ценность денег есть тот их атрибут, который делает их банальное хранение нелепым и глупым: деньги должны работать. Не храните деньги дома, ибо сумма сейчас равна гораздо бóльшей сумме потом.

Читайте также

комментария 3

Не понятно что значит FV, PV, как в формуле исходной суммы P превратилось в PV, что значит PV, и откуда взялась единица.

ПС. Спасибо за интересный сайт.

Если риск кражи денег и обмана банками у клиентов через различные махинации и кризисы можно было хеджировать,с прозрачной схемой получения своих кровных (исходная сумма+ %)согласился бы и на 7-8 % годовых. А так Вася ни своих 5000 ни 8000 не увидит.

Это очень интересная тема и мало кто на это обращает внимание, мы это проходили в академии.

Большая часть работы финансовых аналитиков также включает в себя оценку операций с текущими и будущими потоками денежных средств. Рассмотрим концепцию и особенности практического расчета TVM в рамках программы CFA.

Как обычные люди, мы часто сталкиваемся с решениями, которые связаны с экономией денег для будущего использования или заимствованием денег для текущего потребления.

Следующим логическим шагом является определение суммы, которую нам нужно инвестировать, если мы будем экономить, или стоимость заимствования, если мы получаем кредит.

Большая часть работы финансовых аналитиков также включает в себя оценку операций с текущими и будущими потоками денежных средств. Например, когда мы вкладываем деньги в какую-либо ценную бумагу, мы пытаемся определить стоимость потока денежных средств в будущем.

Чтобы точно выполнить все вышеперечисленные задачи, необходимо понимать математику временной стоимости денег.

Деньги имеют временную стоимость, поскольку люди оценивают определенную сумму денег в зависимости от того, когда она получена.

Чем раньше получена денежная сумма, тем более высокую ценность она имеет. Таким образом, меньшая сумма денег в текущий момент времени может быть эквивалентна по стоимости большей сумме денег, полученной в будущем.

Временная стоимость денег как тема инвестиционной математики связана с отношениями эквивалентности между денежными потоками с разными датами. Для финансовых аналитиков важно овладение концепциями и методами определения стоимости времени.

Концепция сложных процентов, FV и PV.

Концепция сложных процентов или процентов по процентам базируется в основном на процедурах временной стоимости денег (TVM, от англ. ‘time value of money’).

Практическое применение концепции TVM часто требует определения БУДУЩЕЙ стоимости (FV, от англ. ‘future value’) денежных потоков инвестиций в результате начисления сложных процентов.

Вычисление FV предполагает прогнозирование будущих денежных потоков, исходя из соответствующей процентной ставки, за весь жизненный цикл инвестиций.

Возможность оценки PV и/или FV денежных потоков от инвестиций полезна при сравнении альтернатив инвестиций, поскольку стоимость всех денежных потоков от инвестиций должна измеряться в некоторый общий момент времени, как правило, в конце инвестиционного горизонта (используется FV) или в начале инвестиционного горизонта (используется PV).

Как использовать финансовый калькулятор для расчета временной стоимости денег (TVM)?

При решении задач, связанных с расчетом TVM, финансовому аналитику нужно уметь использовать финансовый калькулятор, потому что экзамен на звание CFA строится на предположении, что кандидаты умеют им пользоваться. Фактически, для расчета TVM у кандидатов просто нет другого способа.

TI BAII Plus поставляется с предустановленной на фабрике настройкой количества периодов в году (P/Y), равной 12. Это автоматически преобразует годовую процентную ставку (I/Y) в ежемесячные ставки.

Хотя это подходит для многих задач, связанных с кредитами, это значение не подходит для подавляющего большинства расчетов TVM. Поэтому, при подобных расчетах установите настройку P/Y в «1», используя следующую последовательность нажатий клавиш:

[2nd] [P/Y] «1» [ENTER] [2nd] [QUIT]

После того, как вы измените настройку P/Y вышеуказанным способом, она будет оставаться такой, пока не будет удалена батарея из калькулятора (при включении и выключении калькулятора настройка не меняется). Если вы хотите проверить этот параметр, в любое время нажмите [2nd] [P/Y]. Дисплей должен отобразить P/Y = 1.0.

Для расчета TVM на финансовом калькуляторе, вы должны использовать клавиши, указанные ниже. Это единственные, которые вам нужно знать, чтобы работать практически со всеми расчетами ТВМ.

Как построить временную линию для расчета TVM?

Часто бывает полезно построить временную линию, прежде чем начинать решать задачу, связанную с расчетом TVM.

После того, как денежные потоки будут привязаны к временной линии, их можно привести к началу инвестиционного периода, вычислив PV посредством процесса, называемого дисконтированием или к концу периода, вычислив FV с использованием процесса начисления сложных процентов, называемого наращением или компаундингом (англ. ‘compounding’).

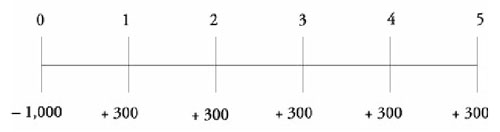

Ниже показан пример временной линии для инвестиции, которая сегодня стоит 1 000 д.е. (отток) и обеспечивает приток денежных выплат в размере 300 д.е. в год в конце каждого года из следующих 5 лет.

Учитывайте, что денежные потоки происходят в КОНЦЕ периода, изображенного на временной линии. Кроме того, обратите внимание на то, что конец одного периода совпадает с началом следующего периода.

Например, конец 2-го года (t = 2) совпадает с началом 3-го года, поэтому денежный поток в начале 3-го года появляется в момент времени t = 2 на шкале времени. Всегда помните об этой особенности, когда вы выполняете расчеты TVM.

Time value of money

Time value of money (Временная стоимость денег)

Явление, в соответствии с которым стоимость суммы денег, полученной сегодня, отличается от стоимости той же суммы денег, полученной когда-либо в будущем.

Эта зависимость объясняется тремя ключевыми факторами:

Приток экономической выгоды за период, отражающийся в увеличении активов или уменьшении обязательств и ведущий к увеличению капитала, не связанному с поступлениями от собственников. Это один из пяти элементов отчётности, наряду с активом, обязательством, капиталом и расходом.

Во-первых, вложенные деньги должны приносить доход. Например, 1,000 рублей, вложенные сегодня под 10% годовых, через год превратятся уже в 1,100 рублей. То есть, для того, кому нужен доход именно в размере 10%, 1,000 сейчас и 1,100 через год имеют одинаковую ценность. А вот 1,000 сейчас, и та же 1,000 через год – это уже не эквивалент.

Во-вторых, из-за роста цен, то есть инфляции, покупательная способность денег с течением времени падает. Значит, будущие ожидаемые доходы должны покрывать инфляцию, и чем дальше эти доходы отстоят от сегодняшнего момента, тем выше должна быть величина поправки на инфляцию.

В-третьих, чем раньше могут быть получены денежные средства, тем меньше вероятность возникновения различных препятствий на пути их получения. Поэтому более «ранние» деньги считаются более ценными.

Именно эти факторы в своей совокупности объясняют, что деньги сегодня и деньги завтра имеют разную ценность. Концепция ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ (TIME VALUE OF MONEY)

Явление, в соответствии с которым стоимость суммы денег, полученной сегодня, отличается от стоимости той же суммы денег, полученной когда-либо в будущем.

‘>временной стоимости денег лежит в основе многих методов финансового менеджмента. Найти завтрашнюю стоимость сегодняшней суммы можно с помощью начисления СЛОЖНЫЙ ПРОЦЕНТ (COMPOUND INTEREST)

Методика расчёта будущей стоимости инвестированной сегодня суммы, предполагающая реинвестирование (капитализацию) заработанных процентов.

Поступление и расходование денежных средств и денежных эквивалентов.

Финансовый расчёт, позволяющий оценить сегодняшнюю стоимость ожидаемых будущих денежных потоков: приведение будущих денег к их сегодняшнему эквиваленту. Нужно это для того, чтобы инвесторы могли сравнивать разные будущие денежные потоки между собой при выборе инвестиционных вариантов.

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

ТЕРМИНЫ ОНЛАЙН-СЛОВАРЯ

Идентифицируемый немонетарный актив, не имеющий физической формы.

Обязательство перед поставщиками по оплате за полученные товары и услуги, как правило, краткосрочного характера.

Ресурс, находящийся под контролем предприятия в результате прошлых событий, использование которого принесёт предприятию экономическую выгоду в будущем. Это один из пяти элементов отчётности, то есть кирпичиков, из которых она строится (наряду с обязательством, капиталом, доходом и расходом).

В стандартном шаблоне отчёта о прибылях и убытках нефинансовой компании – строчка, которая отражает все расходы по долговому финансированию за период, включая дивиденды по привилегированным акциям и эффект изменения резерва в связи с приближением срока погашения.

Система контроля над расходованием кассы, при которой в кассе всегда поддерживается заранее оговоренный баланс. То есть в конце недели (или дня) подсчитываются все расходные ваучеры, и на эту сумму баланс мелкой наличности пополняется (например, с банковского счёта компании).

ПОДПИСКА НА СТАТЬИ

ОТЗЫВЫ О КУРСАХ

Материалы Инфлексио безусловно выигрышны относительно других аналогичных курсов. Подача материала проста и интересна, многие вопросы МСФО для меня открылись с другой стороны. Повторюсь: простота, доступность, эффективность, системность подготовки, отличные шаблоны при отработке многих вопросов, компетентность и. Читать далее

Оксана Носкова

Полезные ссылки

Наш Инстаграм

![]()

Сегодня с напутствием выступает Евгений Кромский. Просим, просим!

Добрый день, друзья! Мое напутствие и советы всем, кто в ближайшую среду сдает экзамен по управлению эффективностью бизнеса (АССА РМ).

Повторите разные задачи из части А. Это расширит “ассортимент” ваших знаний. Решать задачи сегодня полезнее, чем читать теорию. Повторите популярные темы: отклонения, оптимальный план производства, затраты-объем-прибыль, ОЦЕНКА (MEASUREMENT)

Определение денежной величины различных активов, обязательств, капитала, доходов и расходов, прежде чем они попадут в финансовую отчётность.

‘>оценку результатов по фин коэффициентам, трансфертное ценообразование, комплексные модели для оценки результатов деятельности (ССП, Фитцджеральд-Мун, 3Е).

На экзамене начинайте с части А. Следите за временем. На серию из 5 вопросов не более 18 минут! Пропускайте неприятные вопросы! Вернетесь к ним позже с помощью “навигатора”. Вопросы в тестах отличаются по сложности, но за каждый из них 2 балла. Сложные вопросы не должны вас задерживать. Изучайте каждый вопрос внимательно. Особое внимание таким словам, как ОБЩИЕ, ГОДОВЫЕ, МЕСЯЧНЫЕ, НА ЕДИНИЦУ. Если не уверены в решении, не спешите радоваться, когда цифра на вашем калькуляторе совпала с один из предложенных ответов. 3 неверных варианта в тестах – это не случайные цифры, а ловушки, в которые попадаешь из-за одной или нескольких ошибок.

В части В прочитайте сначала первый вопрос, а после сценарий. Так быстрее найдете ключи для решения. Помните, что вопросы в части В независимы: решение одного вопроса никак не повлияет на решение остальных.

К части С приступайте хотя бы за 1час и 10 минут до конца экзамена. Разумно прочитать задания до знакомства со сценарием. Прозрачно оформляйте путь ваших изысканий. Баллы присуждаются за каждое верное действие, а не за финальный ответ. Используйте простые арифметические действия (не калькулятор!) в таблицах для ответов. Не пишите все, что приходит в голову, отвечая на теорию. Полезно пару раз перечитать задание, чтобы не сбиться с курса.

Если вопрос связан со сценарием, то постарайтесь найти в условии факты для обоснования ваших объяснений. Где уместно, сделайте вывод, акцентируя на наиболее яркую и важную часть рассуждений. ➡️

![]()

Жаааркая неделя пошла!

Суматоха с проверкой пробных экзаменов (да-да, вот-вот, скоро уже), ответы на вопросы в режиме пишущей машинки (ежеминутно тренькают WhatsApp’ы, Телеграмы, почты и телефоны) – в общем, с экзаменационной неделей по накалу не сравнится ничто!

Меж тем регистрации на курсы на июнь идут своим чередом – но вдруг вижу, что одна слушательница решила приобрести успешно пройденный у нас курс… снова. Зачем. Оказалось, что она заранее озаботилась подарком. А курс берёт не себе, а подруге.

И я подумал, что ведь не все знают, что у нас можно подарочный сертификат оформить. И подарить курс кому-то или намекнуть чутким людям, что «ой, как хочется учиться, аж кушать не могу». Если в вашем списке желаний и планов есть такой пункт, как «развиваться в профессии», самое время писать письмо Деду Морозу.

Главное, не ошибиться поворотом 😂

![]()

Игорь Ананьев, наш преподаватель по аудиту, выступает с последними предэкзаменационными напутствиями. 👏

Добрый вечер, друзья!

Несмотря на то, что до экзамена осталось 2 дня и вам кажется, что вы вообще ничего не помните, вы-таки полностью к нему готовы.

Потому как самое важное на экзамене по аудиту – это правильное чтение вопроса и правильное структурирование ОТВЕТА. Давайте в двух словах пробежимся.

Начнём с больших задач. Их будет глобально два вида. Первый – система внутреннего контроля. Второй — аудиторские процедуры в отношении предпосылок финансовой отчётности.

В задачах по системе внутреннего контроля логика ответа следующая: (1) ключевая фраза из условия, далее – (2) ПОЧЕМУ это недостаток, далее – (3) к каким последствиям это приведёт и в завершение (4) рекомендации по улучшению в зависимости от того, к какой подсистеме компании сиё относится (продажи, закупки и т.д.).

В задачах на предпосылки отчётности тоже всё, в общем и целом, просто: (1) ключевая фраза из условия, далее – (2) КАКАЯ статья отчётности будет искажена (завышена/занижена) и далее (3) аудиторские процедуры в отношении данной предпосылки (в принципе запрос, анализ ответа и обсуждение с клиентом всегда работают).

На экзамене точно будет этика. Модельный подход следующий: (1) ключевая фраза из условия, далее – (2) какая из угроз (самоконтроль, шантаж и т.д.) ведёт к нарушения того или иного этического принципа (объективность, честность и т.д.), далее – (3) меры по сведению угрозы к приемлемому уровню для продолжения задания.

ЛОКУ – всё ещё проще: Совет директоров – исполнительные/неисполнительные, комитет по аудиту – все неисполнительные.

И в завершение – аудиторское заключение/модификация. Помним про 5-10 % прибыли до налогов и 1% от валюты БАЛАНС (BALANCE SHEET)

Отчёт, показывающий активы, обязательства и капитал компании на отчётную дату. C 2007 года термин больше не используется.

‘>баланса, смотрим искажения по отдельности и в совокупности и – вот оно!

Ну, и не забывайте легкие баллы – аналитические процедуры. Они вам в помощь при определении аудиторских рисков в отношении предпосылок.

time value of money

Смотреть что такое «time value of money» в других словарях:

Time value of money — The idea that a dollar today is worth more than a dollar in the future, because the dollar received today can earn interest up until the time the future dollar is received. The New York Times Financial Glossary * * * time value of money UK US… … Financial and business terms

time value of money — The idea that a dollar today is worth more than a dollar in the future, because the dollar received today can earn interest up until the time the future dollar is received. Bloomberg Financial Dictionary * * * time value of money UK US noun [U]… … Financial and business terms

Time Value of Money — Der Zeitwert des Geldes (englisch time value of money; TVM) ist ein zentraler Bestandteil der Finanzierungs und Investitionsrechnung, sowie der Finanzmathematik und basiert auf der Verzinsung des Geldes. Wenn man heute der Bank einen Betrag… … Deutsch Wikipedia

time value of money — change in the value of a sum of money over time … English contemporary dictionary

time value of money — The notion that a unit of *money is worth more at present than in the future, owing to the erosion of its value by inflation. The concept is central to *discounted cash flow analysis … Auditor’s dictionary

time value of money — The concept, used as the basis for discounted cash flow calculations, that cash received earlier is worth more than a similar sum received later, because the sum received earlier can be invested to earn interest in the intervening period. For the … Accounting dictionary

time value of money — The concept, used as the basis for discounted cash flow calculations, that cash received earlier is worth more than a similar sum received later, because the sum received earlier can be invested to earn interest in the intervening period. For the … Big dictionary of business and management

time value — The amount of money option buyer are willing to pay for an option in the anticipation that, over time, a change in the underlying futures price will cause the option to increase in value. In general, an option premium is the sum of time value and … Financial and business terms

Time Value of Money

What is the Time Value of Money?

The time value of money is a basic financial concept that holds that money in the present is worth more than the same sum of money to be received in the future. This is true because money that you have right now can be invested and earn a return, thus creating a larger amount of money in the future. (Also, with future money, there is the additional risk that the money may never actually be received, for one reason or another.) The time value of money is sometimes referred to as the net present value Net Present Value (NPV) Net Present Value (NPV) is the value of all future cash flows (positive and negative) over the entire life of an investment discounted to the present. (NPV) of money.

How the Time Value of Money Works

Time Value and Purchasing Power

The time value of money is also related to the concepts of inflation and purchasing power. Both factors need to be taken into consideration along with whatever rate of return may be realized by investing the money.

Time Value of Money Formula

The time value of money is an important concept not just for individuals, but also for making business decisions. Companies consider the time value of money in making decisions about investing in new product development, acquiring new business equipment or facilities, and establishing credit terms Sale and Purchase Agreement The Sale and Purchase Agreement (SPA) represents the outcome of key commercial and pricing negotiations. In essence, it sets out the agreed elements of the deal, includes a number of important protections to all the parties involved and provides the legal framework to complete the sale of a property. for the sale of their products or services.

A specific formula can be used for calculating the future value of money so that it can be compared to the present value:

FV = the future value of money

PV = the present value

i = the interest rate or other return that can be earned on the money

t = the number of years to take into consideration

n = the number of compounding periods of interest per year

Present Value of Future Money Formula

To make things easy for you, there are a number of online calculators to figure the future value or present value of money.

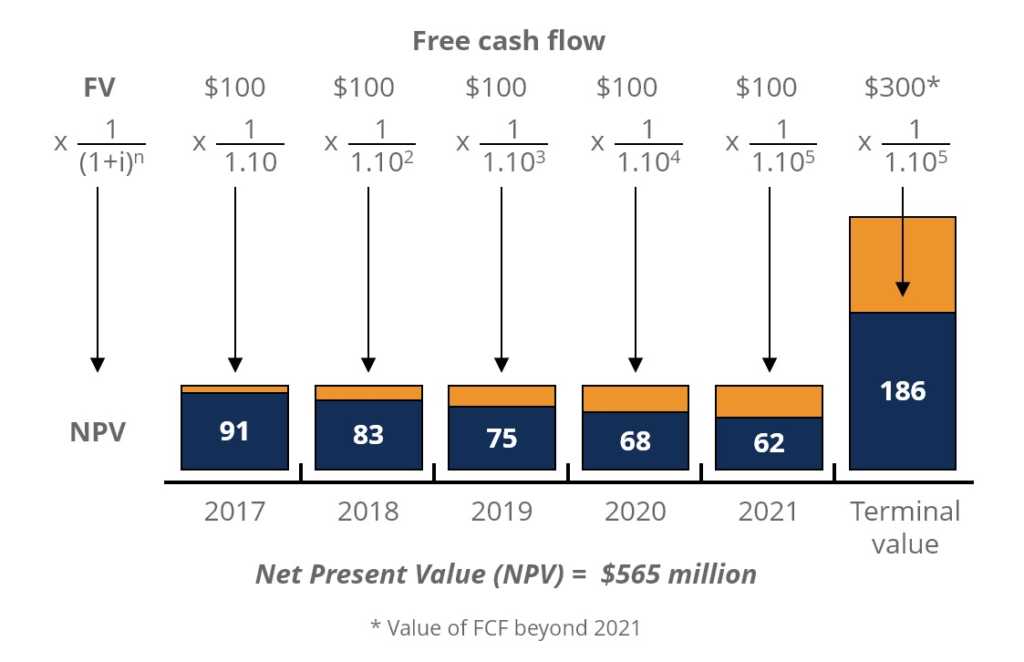

Net Present Value Example

Below is an illustration of what the Net Present Value of a series of cash flows looks like. As you can see, the Future Value of cash flows are listed across the top of the diagram and the Present Value of cash flows are shown in blue bars along the bottom of the diagram.

This example is taken from CFI’s Free Introduction to Corporate Finance Course, which covers the topic in more detail.

Additional Resources

We hope you’ve enjoyed CFI’s explanation of the time value of money. To learn more about money and investing, check out the following resources:

Valuation Techniques

Learn the most important valuation techniques in CFI’s Business Valuation course!

Step by step instruction on how the professionals on Wall Street value a company.

the easy way with templates and step by step instruction!