Теперь я расскажу более детально про особенности бухгалтерского учета в некоммерческих организациях. Чем он отличается от учета в ООО и тем более ИП. Особенности связанные с отчетностью, учетом некоммерческих поступлений, как отразить коммерческие поступления и многое другое.

Все отличия разобью на группы, вдруг Вас интересуют конкретный вопрос:

Начало учета новой НКО

В НКО нет уставного капитала и нет владельцев (бенефициаров). Да, после создания НКО учредители вносят минимум 10000 рублей на баланс некоммерческой организации, но это не уставной капитал. Создав НКО, учредители обязаны внести «первичное имущество», это обычный взнос, по своей природе он похож на вступительный взнос. Его учет ведется на счете 86 и если он вносится деньгами, то проводка будет такой:

Именно такое основание должно быть и в банковских документах. В крайнем случае просто «взнос учредителя».

Особенности отчетности НКО

Эта тема обширна, опишу главные особенности и начну с самой главной ошибки.

Нулевая 1500 руб. Деятельность 3500 руб. Деятельность + Зарплата 5000 руб.

• Персональный бухгалтер • Возможно удаленно • 12 лет опыта • 1000+НКО • Все формы • Гранты

Позвонить сразу бухгалтеру: 8(800)100-42-36

Особенность оформления некоммерческих поступлений

Поступления добровольных взносов и пожертвований не облагаются налогами. Определяются они основанием платежа и по ним не предоставляются акты. Подробнее почитайте в статье «Некоммерческие поступления в НКО». Все эти поступления являются целевым финансированием и поступают на счет 86 «Целевое финансирование» например:

Важно, что если в основании платежа не указано, что перевод активов сделан на уставные цели НКО, налоговая по умолчанию будет считать поступление выручкой. Исключением является такая форма НКО как ФОНД, она предназначена для сбора и распределения пожертвований. Только в фонде все поступления по умолчанию признаются пожертвованием.

Раздельный учет в некоммерческой организации

Некоммерческие организации обязаны вести раздельный бухгалтерский учет по двум главным направлениям.

Очень часто бывает, что некоммерческая организация ведет только одно из этих направлений. Например, фонды ведут в основном только некоммерческую деятельность, а образовательные АНО только деятельность приносящую доход. Тогда задача бухгалтерского учета сильно облегчается. Но в большинстве активно действующих НКО активно ведется учет на обоих направлениях.

Главная сложность состоит в разнесении расходов. На счетах 20 и 26 создаются субсчета для каждого их направлений, например:

Расходы могут быть одинаковыми, отнесение затрат зависит от того, на каком из направлений они были использованы. Могут быть расходы, которые были использованы на оба направления частями. Например, купили бумагу, часть ее использовали в некоммерческом мероприятии, а часть ушла в отдел продаж. Или сотрудники, которые с одной зарплатой задействованы на двух направлениях. Постарайтесь избегать таких дроблений! Подтверждающий документ один (акт или товарная накладная), и он будет отличаться от суммы списания, налоговая такое не любит. Это делает учет непрозрачным и сомнительным. Постарайтесь изначально разнести заявки на расходы и производить их отдельными статьями, приведу пример таких мер:

Не обязательно полностью избавляться от таких операций, но советую свести их к минимуму.

Важно! Бухгалтер не может определить только по документам и оплатам к какому направлению отнести расходы. Важно построить финансовый учет. Руководитель на уровне приказов и визирования счетов на оплату определяет, в каком из направлений будут отнесены расходы. Этот документооборот должен фиксироваться визами, быть прозрачным и понятным. Финансовый учет обеспечивает прозрачность и ясность в разнесении расходов.

Приведу примеры очередности основных проводок:

Проводки деятельности приносящей доход

Привел основные проводки для понимания построения раздельного бухгалтерского учета.

Особенность учета целевого финансирования

В некоммерческой организации поступления могут приходить на общие уставные цели. Но кроме этого могут быть целевые поступления в рамках уставной деятельности. Пожертвования, которые люди платят на определенные цели или на определенное мероприятие. Например, на лечение конкретного ребенка или на проведение указанного спортивного мероприятия. У таких выделенных мероприятий существует своя смета, и поступления на них можно расходовать строго согласно смете. У этого требования есть бухгалтерское следствие.

Целевое мероприятие выделяется на отдельные субсчета, например, в Обычном 1С Предприятии 8.3:

Или на этих счетах создается субконто «Помощь Ване», если мероприятий много и используется 1С ВДГБ для некоммерческих организаций.

Получается, что расходы распределяются не только между коммерческой и некоммерческой деятельностью. Идет выделение расходов и распределение внутри некоммерческой деятельности по отдельным мероприятиям. Расходы по отдельному мероприятию формируют на выделенном участке фактическую смету расходов, на основании которой формируется «Акт о целевом использовании полученных средств». Его в свою очередь можно опубликовать на сайте или предоставить спонсору, подтвердив целевое и успешное использование предоставленных средств.

Отдельно говорилось, что все поступления ФОНДов по умолчанию признаются пожертвованиями. Но кроме уникального права, есть и обязанность. Фонды обязаны ежегодно проходить аудит. И если средства будут использованы не прозрачно, сомнительно или недостоверно, аудит фонд не пройдет. Аудиторская компания не даст положительное заключение, рискуя своей лицензией! Подробнее на странице Аудит НКО.

Особенности учета при ликвидации НКО

Коротко скажу о подготовке НКО к ликвидации. Перед ликвидацией обычно компании обнуляют, продавая имущество и распределяя деньги на погашение задолженности и прибыль учредителям. Но у НКО есть и другой путь.

Некоммерческие организации могут погасить долги, а оставшееся имущество передать другой НКО, с которой у нее совпадают уставные цели. Налогом эта операция не облагается! Передача происходит как взнос на уставные цели из одной НКО в другую.

Учредителям и другим лицам имущество НКО не передается и не распределяется между ними! Исключением является только «Частное учреждение», но у него другой путь формирования этого имущества.

Это позволяет обнулить оставшиеся строки баланса. Чем более пустой ликвидационный баланс у НКО, тем проще ликвидироваться. Некоммерческие организации ликвидируются около 6 месяцев, фонды только через суд около 12 месяцев.

Все это время необходимо исправно сдавать все нулевые отчеты в ИФНС, ПФР, ФСС, Росстат, Минюст.

Не забудьте, что если вы решите бросить НКО, чтобы его ликвидировал Минюст, он это сделает, но! Он также дисквалифицирует руководителя и учредителей НКО на 3 года, внесет их в черный список. Запретит им создавать организации 3 года, а из существующей выйти или их тоже ликвидирует в течении 6 месяцев. Думаю, понятно, так делать нельзя!

Надеюсь, мой материал оказался Вам полезен.

Если ясность не появилась, просто приходите к нам на бухгалтерское сопровождение. Мы точно сделаем всё на отлично. Мы сопровождаем более 1000 успешных НКО и создадим условия для успешного развития Вашей!

Пишите или Звоните!

(5 главбухов на линии)

Или пишите комментарии или в чат, также ответим.

Новый программный продукт «1С:Бухгалтерия некоммерческой организации 8»

Основным законом, регулирующим деятельность НКО, является Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях». Согласно статье 2 Закона № 7-ФЗ некоммерческой организацией является организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. НКО могут создаваться, например, для достижения социальных, благотворительных, культурных, образовательных, научных целей, в целях охраны здоровья граждан, развития физической культуры и спорта, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

По данным Минюста в настоящее время в Российской Федерации насчитывается более 220 тысяч некоммерческих организаций, занимающимися различными видами деятельности.

НКО ведут бухгалтерский и налоговый учет в соответствии с действующим законодательством РФ. Некоммерческие организации, которые не являются государственными или муниципальными учреждениями (например, общественные организации, образовательные учреждения, религиозные организации и пр.), применяют План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н (хозрасчетный план счетов).

Для автоматизации бухгалтерского и налогового учета НКО, применяющих хозрасчетный план счетов, предназначена новая программа «1С:Бухгалтерия некоммерческой организации 8». Данная программа, созданная на основе «1С:Бухгалтерии 8» редакции 3.0, позволяет отражать регулярную деятельность НКО с учетом их специфики, готовить и отправлять регламентированную отчетность в контролирующие органы с помощью сервиса 1С-Отчетность.

Программу «1С:Бухгалтерия некоммерческой организации 8» могут применять:

В настоящее время «1С:Бухгалтерия некоммерческой организации 8» выпускается только в версии ПРОФ и только в виде электронной поставки.

Функциональные возможности

Будучи созданной на основе «1С:Бухгалтерии 8» редакции 3.0, программа «1С:Бухгалтерия некоммерческой организации 8» имеет такой же интерфейс и схожий функционал.

Так же как и в «1С:Бухгалтерии 8», в программе «1С:Бухгалтерия некоммерческой организации 8» доступен учет денежных средств, зарплаты, товарно-материальных ценностей (ТМЦ), основных средств (ОС) и т. д. При этом добавлена новая функциональность, позволяющая отражать как особенности учета отдельных операций, так и особенности видов деятельности НКО:

Учет целевого финансирования

Некоммерческие организации могут получать целевое финансирование в виде членских взносов, грантов и других целевых поступлений. Такие операции требуется отражать в бухгалтерском и налоговом учете обособленно (пп. 14 п. 1 ст. 251 НК РФ).

В «1С:Бухгалтерии некоммерческой организации 8» автоматизированы следующие операции:

Пример 1

Автономная некоммерческая организация (АНО) «Студия «Бендер»» бесплатно обучает детей основам программирования и робототехники, применяет УСН с объектом «доходы». В январе 2019 года АНО «Студия «Бендер»» получает от муниципалитета грант в размере 150 000 руб. Грант предназначен для покупки обучающих комплектов (100 000 руб.). Часть денежных средств используется на содержание организации (в том числе на покупку канцелярских товаров).

Для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. предназначен счет 86 «Целевое финансирование» (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

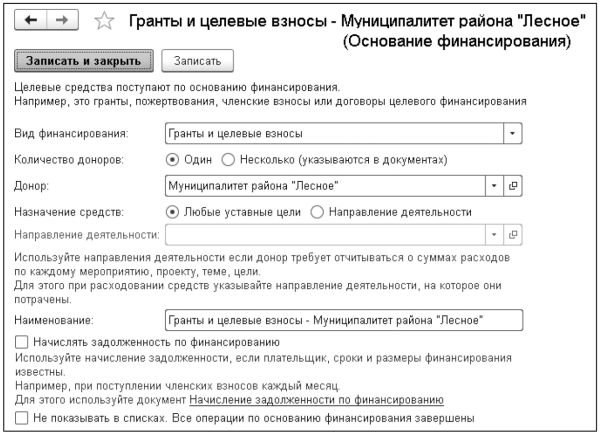

Аналитический учет целевого финансирования в программе ведется по основаниям финансирования. Для этого предназначен одноименный справочник, который в простом интерфейсе доступен из раздела Бухгалтерия. На рисунке 1 представлена карточка основания финансирования, заполненная по условиям Примера 1. В поле Вид финансирования следует выбрать значение Гранты и целевые взносы.

Рис. 1. Основание финансирования

Для регистрации получения гранта в программе используется документ Поступление на расчетный счет с видом операции Целевое финансирование. В этом случае автоматически устанавливается счет расчетов по целевому финансированию 86.01 «Целевое финансирование и поступления».

В документе указывается номер и дата платежного поручения, плательщик (наименование муниципалитета), сумма, основание финансирования (вводится пользователем, а затем выбирается из справочника), назначение платежа. При проведении документа формируется бухгалтерская проводка:

Оплата обучающих комплектов отражается документом Списание с расчетного счета с видом операции Оплата поставщику. При проведении документа формируется бухгалтерская проводка:

Рис. 2. Приобретение обучающих комплектов

При проведении документа формируется бухгалтерская проводка:

Для списания комплектов на затраты используется документ Требование-накладная, который можно создать на основании документа поступления. В документе Требование-накладная следует указать счет и аналитику затрат. Если счета учета скрыты, то в проводках будут задействоваться счета, установленные в программе по умолчанию.

При проведении Требования-накладной формируется бухгалтерская проводка:

Оплата канцелярских товаров для нужд НКО также отражается документом Списание с расчетного счета с видом операции Оплата поставщику. Программа позволяет включать в расходы товары (работы, услуги) сразу же, в момент их оплаты поставщику. Данный способ основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг). Для применения этого способа в документе Списание с расчетного счета (Выдача наличных) достаточно в показателе Расчеты выбрать способ Без закрывающих документов и указать статью затрат (Канцелярские и хозяйственные расходы). В качестве счета затрат подставляется счет, указанный в поле Затраты учитываются на счете регистра сведений Учетная политика.

При проведении документа с указанной настройкой будет сразу признан расход, который отражается проводкой:

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца, все затраты, учитываемые на счете 26 «Общехозяйственные расходы» (зарплата, страховые взносы, прочие расходы, в том числе канцелярские и хозяйственные расходы), автоматически закрываются в дебет счета 86.02 «Расходы по основной деятельности некоммерческой организации».

Учет основных средств

Некоммерческие организации учитывают основные средства по особым правилам, отличным от тех, которыми руководствуются коммерческие организации. В «1С:Бухгалтерии некоммерческой организации 8» поддерживаются операции:

Пример 2

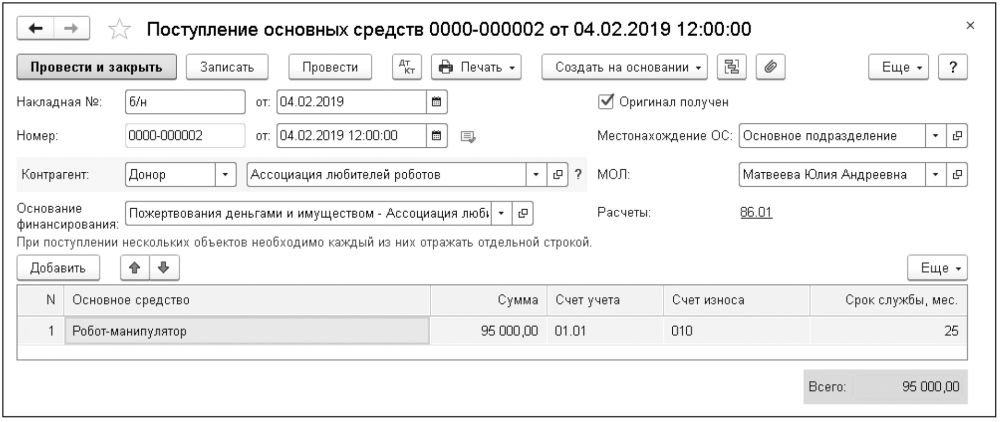

В феврале 2019 года АНО «Студия «Бендер»» получает основное средство (робот-манипулятор) в качестве благотворительного пожертвования от организации-жертвователя.

Рис. 3. Поступление основного средства

Остальные поля в шапке документа указываются так же, как и в «1С:Бухгалтерии 8». В табличной части документа необходимо указать наименование ОС и срок его службы.

Для учета износа по умолчанию используется счет 010 «Износ основных средств». При проведении документа формируется группа бухгалтерских проводок:

С марта 2019 года при выполнении регламентной операции Износ основных средств, входящей в обработку Закрытие месяца, начинает начисляться износ:

Отражение предпринимательской деятельности

Некоммерческая организация может вести предпринимательскую деятельность. Такая деятельность облагается налогами, поэтому в программе «1С:Бухгалтерия некоммерческой организации 8» она учитывается обособленно, как того требует Налоговый кодекс РФ.

Чтобы учет предпринимательской деятельности стал доступен пользователю, ему потребуется включить соответствующую функциональность. В простом интерфейсе функциональность настраивается из раздела Настройки. На закладке Деятельность необходимо установить флаг Предпринимательская деятельность. Эта функциональность активизирует возможность раздельного учета расходов, учитываемых на затратных счетах 26 «Общехозяйственные расходы» и 20.01 «Основное производство».

Пример 3

В марте 2019 года АНО «Студия «Бендер»» открывает платную группу для обучения детей из других районов города. Стоимость занятий составляет 3 000 руб. в месяц.

Получение родительской платы за обучение ребенка отражается в «1С:Бухгалтерии некоммерческой организации 8» документом Поступление на расчетный счет с видом операции Оплата от покупателя. В поле Плательщик указываются данные родителя, оплачивающего занятия ребенка. Программа позволяет учитывать выручку в бухгалтерском учете сразу же по мере поступления денежных средств от покупателей. Учет выручки без закрывающих документов основан на допущении, что НКО не получает авансы от покупателей и не продает товары (услуги) в рассрочку. Иными словами, все расчеты с покупателями производятся в момент реализации товаров и услуг, а выручка в бухгалтерском учете признается по мере поступления денежных средств от покупателей, точно так же, как и при кассовом методе, применяемом при признании доходов в налоговом учете. Для применения этого способа показатель Расчеты следует установить в положение Без закрывающих документов.

При проведении документов с указанной настройкой признается доход, который отражается проводкой:

В регистре Книга учета доходов и расходов (раздел I) указанная сумма отражается в составе доходов УСН.

Расходы, которые относятся только к предпринимательской деятельности, необходимо учитывать отдельно.

Например, расходные материалы, приобретаемые для платных групп, следует списывать на счет затрат (например, на счет 26), указав в статье затрат назначение расходов (Предпринимательская деятельность) и вид расхода (например, Прочие расходы).

Ограниченное использование целевых средств

Для учета направлений деятельности предназначен одноименный справочник, который в простом интерфейсе доступен из раздела Бухгалтерия.

Пример 4

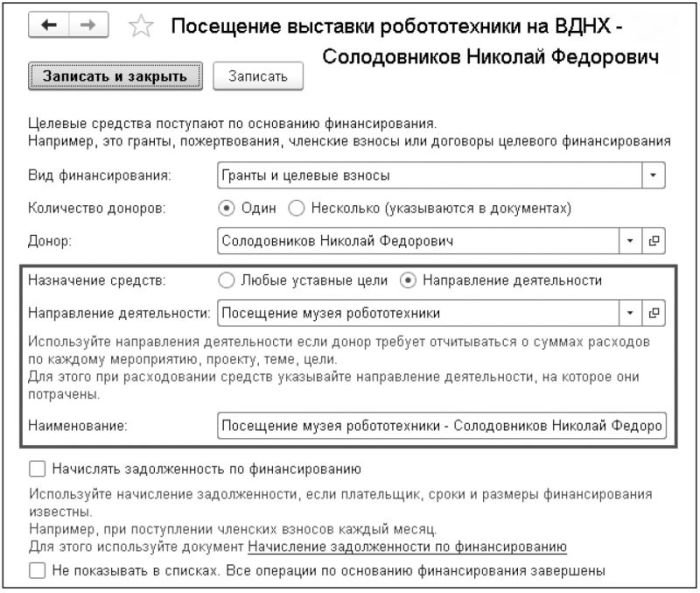

В апреле 2019 года АНО «Студия «Бендер»» получила целевое финансирование на посещение музея робототехники детьми, обучающимися в студии.

Получение целевых денежных средств отражается документом Поступление на расчетный счет с видом операции Целевое финансирование. В карточке основания финансирования в поле Назначение средств (рис. 4) необходимо установить переключатель в положение Направление деятельности и указать конкретное направление деятельности, например Посещение музея робототехники. Указанное Направление деятельности должно иметь вид Целевые мероприятия.

Рис. 4. Основание финансирования по направлению деятельности

Оплата входных билетов на выставку отражается документом Списание с расчетного счета с видом операции Оплата поставщику. В поле Направление деятельности следует выбрать из справочника то направление, которое было указано при получении целевых средств от донора (Посещение музея робототехники). В показателе Расчеты можно выбрать способ Без закрывающих документов и указать статью затрат (например, Стоимость билетов). При проведении документа с указанной настройкой будет признан расход по дебету счета 26 с аналитикой по указанному направлению деятельности и по статье затрат.

Для контроля использования целевых средств в программе предназначен специальный Отчет об использовании целевых средств, который в простом интерфейсе доступен из раздела Бухгалтерия. Отчет можно формировать как по конкретному направлению деятельности, так и по всем направлениям.

Расширенные возможности

В полном интерфейсе «1С:Бухгалтерии некоммерческой организации 8» доступны расширенные возможности: учет смет, учет образовательных услуг и учет питания.

В настоящее время этот функционал в большей степени ориентирован на пользователей, переходящих с «1С:Бухгалтерии автономного учреждения 8». Поскольку для НКО потребности учета имеют свою специфику, расширенные возможности будут развиваться.

Учет смет

НКО могут принимать участие в конкурсах на получение грантов. В программе предусмотрена возможность составления и вывода на печать сметы для грантодателя. Сметы можно откорректировать, если появились изменения, или закрыть, если работы закончены. Для контроля предусмотрен отчет об исполнении сметы, учитывающий плановые и фактические расходы и доходы.

Учет образовательных услуг

В «1С:Бухгалтерии некоммерческой организации 8» автоматизированы операции по оказанию школьникам и студентам образовательных и других услуг, которые оказываются как бесплатно, так и на платной основе.

Предусмотрена возможность формирования ведомости по расчетам за платное обучение студентов или за другие услуги, например за предоставление общежития или питания.

Автоматизированы операции по начислению платы за содержание детей в детских учреждениях, в том числе родительской платы, а также платы за дополнительные услуги, которые оказываются на платной основе.

В программе поддерживается расчет сумм к оплате, выписка и печать квитанций по родительской плате и дополнительным образовательным услугам, которые оказывает детское учреждение. Для анализа и предоставления данных разработаны отчеты:

Учет питания

В программе предусмотрена возможность регистрации довольствующихся и отражения хозяйственных операций, связанных со списанием продуктов питания на расходы. Для обобщения информации о поступлении и расходе продуктов питания в течение месяца формируется накопительная ведомость по приходу или расходу продуктов питания. Эти отчеты формируются по каждому материально ответственному лицу, по наименованиям и кодам продуктов питания.

Регламентированная отчетность

Некоммерческие организации, как и все организации, обязаны представлять в контролирующие органы отчетность о своей деятельности. В «1С:Бухгалтерии некоммерческой организации 8», так же как и в «1С:Бухгалтерии 8», подготовка и отправка отчетности выполняются из единого рабочего места 1С-Отчетность, которое в простом интерфейсе доступно из раздела Бухгалтерия.

1С:ИТС

Вся бухгалтерская отчетность НКО, в том числе отчет о целевом использовании средств, заполняется автоматически. Налоговая отчетность (декларации по налогу на прибыль, по УСН, по НДС, по налогу на имущество и др.) также заполняется автоматически, поскольку для НКО сохранены все принципы ведения налогового учета.

Помимо этого, в состав форм статистической отчетности, доступных в «1С:Бухгалтерии некоммерческой организации 8», включены новые отчеты, которые применяются начиная с отчетности за 2018 год по формам, утв. приказом Росстата от 04.09.2018 № 540:

Какую отчётность сдаёт НКО

Из нашей статьи вы узнаете:

Организации, образованные юрлицами, делят на две группы: коммерческие и некоммерческие (НКО). Их создают в различных организационно-правовых формах, виды которых регулирует ст. 50 ГК РФ.

В статье расскажем: в какие государственные органы и в какой срок происходит сдача отчётности НКО.

Что такое некоммерческие организации

Коммерческие организации могут быть в виде обществ, таких как ООО или ОАО, чья цель — это осуществление хозяйственных операций для получения прибыли. Заработанные деньги делятся между участниками предприятия.

НКО создаются для выполнения каких-либо социальных задач. Их тоже разделяют на различные типы. Организации создают в виде Фондов, Ассоциаций, Частных учреждений, Адвокатских коллегий и бюро, Общественных и Автономных некоммерческих организаций (АНО).

АНО это форма НКО, которое оказывает услуги, в сферах: образования, жизнеобеспечения, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг. Такие организации получают добровольные имущественные взносы и имеют льготное налогообложение.

Предприятия могут быть частью обеспечения реализаций, предусмотренных законодательством РФ — школа или университет. Также учреждения оказывают помощь в тех социальных сферах деятельности, где у государства не хватает материальных и трудовых ресурсов, например, некоммерческий благотворительный фонд. Положение, формы, порядок создания, виды деятельности и основы управления некоммерческих организаций регулирует Федеральный закон №7-ФЗ от 12.01.1996 года.

НКО разрешено получать прибыль от предпринимательства. Условия формирования имущества вписывают в учредительные документы организации и учитывают отдельно от основного дохода. Также финансы поступают в учреждения другими способами:

Формы НКО

Государственный кодекс устанавливает следующие формы некоммерческих организаций:

Потребительский кооператив, союз или общество.

Цель создания: решение общих проблем участников какого-либо общества или организации.

Пример: дачные и гаражные кооперативы. Финансирование: взносы участников.

Цель создания: благотворительность или просветительская деятельность. Пример: благотворительный фонд, помогающий пожилым людям. Финансирование: добровольные взносы граждан, государственные гранты.

Общественная или религиозная организация.

Цель создания: объединение граждан с общими интересами. Пример: церковь, общественная организация многодетных семей. Финансирование: добровольные пожертвования граждан, благотворительные взносы.

Объединение юрлиц, ассоциация или союз.

Цель создания: координация коммерческих организаций с целью представления общих интересов.

Пример: профессиональная выставка, ассоциация социальных предпринимателей.

Финансирование: взносы членов объединений.

Цель создания: образовательные, социальные, культурные и управленческие функции.

Пример: Школа, Институт.

Финансирование: частичная или полная государственная поддержка, благотворительные взносы.

Отчётность НКО и сроки сдачи

Каждая некоммерческая организация обязана сдавать бух отчётность в государственные контролирующие органы. Сдаче подлежат бухгалтерские, налоговые, статистические документы в Росстат, отчёты в Минюст и во внебюджетные фонды.

Рассмотрим подробнее, как сдать каждый вид отчётности и как она зависит от системы налогообложения.

Бухгалтерская отчётность НКО

Некоммерческим организациям необходимо сдать бухгалтерский баланс и отчёт о целевом использовании средств с приложением. Отдельным видам НКО разрешено представлять отчётность в упрощённой форме, кроме тех организаций, которые выполняют функции зарубежного представителя в РФ.

Отчётность составляется на основе бухгалтерского положения ПБУ 4/99, закона бух учёта и плана счётов. Правила составления регулирует информация Минфина России ПЗ-1/2015. Сдача документов осуществляется до 31 марта. Если отчёт подлежит обязательному аудиту, она публикуется с аудиторским заключением.

Налоговая отчётность НКО на ОСНО

НКО на ОСНО необходимо сдать НДС, 6-НДФЛ и налог на прибыль. Сдача деклараций по НДС и НДФЛ происходит ежеквартально. Налог на прибыль имеет нарастающий итог и сдаётся за квартал, полугодие, 9 месяцев и год: апрель, июль, октябрь и март.

НДС сдают до 25 числа месяца, следующего за истёкшим кварталом. Если операций по прибыли не было, сдаётся упрощённая декларация до 20 числа.

Некоммерческая организация с сотрудниками в штате сдают 6-НДФЛ. Сдача отчётности осуществляется за квартал, полугодие, 9 месяцев и год.

Налоговый отчёт на имущество сдают ежегодно до 30 марта, если у организации есть объект налогообложения.

Отчётность в Минюст России должна содержать в себе информацию о деятельности, информацию о персональном составе руководящих органов и документы о расходах. В соответствии с приказом Министерства Юстиции приказ № 50, отчёт за 2020 год отправляли до 15 июля 2021 года.

Также сдаче подлежит расчёт по страховым взносам. Отчётность сдают в налоговый орган каждое 30 число по истечении трёх месяцев: в апреле, июле, октябре и январе.

НКО на УСН

В случае использования упрощённой системы налогообложения НКО освобождаются от сдачи отчётности по НДС и налогу на прибыль. Декларацию налога на добавленную стоимость сдают в случае, если организация является налоговым агентом по НДС.

Годовую отчётность по УСН необходимо сдать до 31 марта. Авансовые платежи по налогу вносят течение 25 дней после получения дохода.

Декларацию 6-НДФЛ и налог на имущество в ПФР представляют по форме СЗВ-М. Документы сдают до 15 числа месяца, следующего за отчётным. Годовой СЗВ-СТАЖ сдают не позднее 1 марта года, следующего за отчётным. При увольнении необходимо сдать отчёт по форме СЗВ-ТД, не позже чем на следующий день после увольнения сотрудника.

Сдавать документы в Фонд социального страхования необходимо каждый квартал по форме 4-ФСС. Бумажный отчёт сдают до 20 числа, электронный до 25 числа месяца, следующего за отчётным: в апреле, июле, октябре и январе. Ежегодно в страховой фонд сдают только заявление и справку о подтверждении вида экономической деятельности.

Отчётность НКО в Минюст РФ

Форму отчётности в Министерство юстиции регулирует Приказ Минюста РФ №170 от 16.08.2018 года.

В соответствии с ст. 32 7-ФЗ НКО может не сдавать такие документы, если:

Каждый вид некоммерческой организации использует для сдачи отчётности в Минюст свои формы:

Для отправки отчётности применяются общие правила подачи документов. Порядок представления регулирует приказ Минюста №122 и №50. Сдача форм ОН0001, ОН0002, ОН0003, ОР0001 осуществляется ежегодно до 15 апреля. Форму СП000 необходимо сдать 30 апреля, 31 июля, 31 октября и 31 января. СП0002 — 15 апреля, СП0003 — 31 октября.

Согласно ст. 32 7-ФЗ, НКО с функцией иностранного агента раз в полгода обязаны предоставлять поданную информацию в СМИ или выкладывать сведения в интернет.

Какие штрафы за непредставление НКО отчётности

За непредставление или просроченную отчётность, НКО с функцией иностранного агента оштрафуют согласно ст. 19.7.5-2 КоАП РФ. С организации взыщут от 100 до 300 тыс. рублей, с должностных лиц от 10 до 30 тыс. рублей.

Если представитель иностранной неправительственной НКО не сдаст отчётность, уполномоченный орган исключит его из соответствующего реестра.

В соответствии с ст. 13.19 КоАП РФ, за непредставленные в Росстат статистические документы взыщут:

Согласно ст. 61 ГК РФ и ст. 32 7-ФЗ, за многократное нарушение сроков представления отчётности в Минюст некоммерческую организацию могут ликвидировать.

Какую отчётность сдаёт АНО на УСН

Применять упрощённую систему налогообложения при АНО выгодно, так как это сокращает количество сдаваемой отчётности. Упрощённую декларацию по УСН сдают один раз в год. Если в документе итог с нулевым значением, она не освобождается от сдачи.

АНО на УСН не уплачивают НДС, налог на прибыль и имущество, соответственно отчётность по данным налогам отправлять не требуется. Налог на имущество платится, если:

По этим пунктам сдаются декларации.

Также АНО представляют следующую отчётность в различные органы:

Для удобства собрали в одну таблицу сроки сдачи отчётности для АНО на УСН в 2021 году:

| Отчёт | Сроки | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| УСН | Для ООО – 01.04.2021, для ИП – 30.04.2021 | |||

| Имущественный налог | 30.04 | 30.07 | 30.10 | 30.04.2021 |

| Транспортный налог | 03.02.2021 | |||

| Земельный налог | 03.02.2021 | |||

| Бухгалтерская отчётность | 01.04.2021 | |||

| СЗВ-М | 15.02 15.03 15.04 | 15.05 15.06 15.07 | 15.08 15.09 15.10 | 15.11 16.12 15.01.2021 |

| 6 НДФЛ | 30.04 | 31.07 | 31.10 | 01.04.2021 |

| 4 ФСС на бумаге | 22.04 | 22.07 | 21.10 | 20.01.2021 |

| 4 ФСС в электронном виде | 25.04 | 25.07 | 25.10 | 27.01.2021 |

| 2 НДФЛ | 01.04.2021 | |||

| СЗВ-стаж | 02.03.2021 | |||

| Среднесписочная численность | 20.01.2021 | |||

Отсутствие деятельности не освобождает АНО от сдачи следующих отчётов:

Заключение

НКО — это некоммерческая организация, которая ведёт социальную деятельность. Получение доходов не является её главной целью. Но так как такая организация имеет финансирование, платит работникам зарплату и имеет имущество, она обязана отчитываться перед государством.

Направлять отчёты в различные государственные ведомства удобно через единый инструмент. Для отправки электронных документов рекомендуем использовать «Астрал Отчёт 5.0». Это онлайн-сервис, который позволит сформировать и сдать электронную отчётность с любого ПК и из любой точки мира при наличии интернета.