Непредвиденные расходы в смете это что

20 марта 2019

О резерве средств на непредвиденные работы и затраты

Верховный Суд Российской Федерации еще раз определил, что право подрядчика на получение средств на непредвиденные работы и затраты связано с их фактическим несением. ОПРЕДЕЛЕНИЕ Верховного Суда РФ от 10 декабря 2018 г. N 301-ЭС18-21555 и Постановление Арбитражного суда Волго-Вятского округа от 06.09.2018 N Ф01-3763/2018 по делу N А29-12529/2017.

Данное Определение в отношении резерва средств на непредвиденные работы и затраты ранее уже встречалось в судебной практике.

Так, ранее в Постановлении Арбитражного суда Северо-Западного округа от 18.08.2016 № Ф07-5540/2016 по делу № А05-11397/2015 (Определением Верховного Суда РФ от 02.12.2016 № 307-ЭС16-16212 отказано в передаче дела для пересмотра в порядке кассационного производства) суд разъяснил, что при расчетах за выполненные работы по договору с установленной твердой ценой резерв средств на непредвиденные работы и затраты в соответствии с актами о приемке выполненных работ должен оплачиваться заказчиком на основании подтверждающих расходы документов.

СОЮЗ ИНЖЕНЕРОВ-СМЕТЧИКОВ РАЗЪЯСНЯЕТ:

При включении резерва средств на непредвиденные работы и затраты в состав начальной (максимальной) цены контракта (НМЦК), положения государственного (муниципального) контракта в порядке расчетов должны содержать требования по оплате затрат на непредвиденные работы исходя из объемов фактически выполненных и документально подтвержденных работ.

Возможность учета резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта при подготовке конкурсной документации определяется государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда государственным заказчиком является главный распорядитель средств).

При расчетах за выполненные работы по государственному (муниципальному) контракту установленный резерв средств на непредвиденные работы и затраты в соответствии с Актами о приемке выполненных работ КС-2 должен оплачиваться заказчиком только на основании подтверждающих расходы документов.

Оформление Актов о приемке выполненных работ (форма КС-2) осуществляется с указанием конкретных видов, объемов и стоимости данных непредвиденных работ и затрат. При отсутствии подтверждения в Актах выполненных работ КС-2, расчеты с исполнителем работ (подрядчиком) производятся за вычетом (с удержанием) неиспользуемого (неподтвержденного) резерва. Дополнительно сообщаем, что оплата заказчиком неподтвержденного исполнителем работ (подрядчиком) резерва средств на непредвиденные работы и затраты при проведении контрольно-ревизионных мероприятий квалифицируется как «неправомерное использование бюджетных средств» в нарушение требований ст. 34 Бюджетного кодекса Российской Федерации.

ПРАВОВАЯ ОГОВОРКА:

О правомерности включения резерва средств на непредвиденные работы и затраты в системе государственных (муниципальных) закупок в состав начальной (максимальной) цены контракта НМЦК

Следует напомнить, что Постановлением Правительства РФ № 628 от 25.06.2012 г. «О признании утратившими силу пунктов 31.1 и 31.2 Положения о составе разделов проектной документации и требованиях к их содержанию» из постановления Правительства № 87 от 16.02.2008 г. исключены вышеуказанные пункты, которые были ранее включены постановлением Правительства РФ № 1006 от 07.12.2010 г. (о включении в сводный сметный расчет стоимости строительства резерва средств на непредвиденные работы и затраты).

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ от 25 июня 2012 г. N 628

О ПРИЗНАНИИ УТРАТИВШИМИ СИЛУ

ПУНКТОВ 31(1) И 31(2) ПОЛОЖЕНИЯ О СОСТАВЕ РАЗДЕЛОВ

ПРОЕКТНОЙ ДОКУМЕНТАЦИИ И ТРЕБОВАНИЯХ К ИХ СОДЕРЖАНИЮ

Правительство Российской Федерации постановляет:

Признать утратившими силу “пункты 31(1)” и “31(2)” Положения о составе разделов проектной документации и требованиях к их содержанию, утвержденного постановлением Правительства Российской Федерации от 16 февраля 2008 г. N 87 «О составе разделов проектной документации и требованиях к их содержанию» (Собрание законодательства Российской Федерации, 2008, N 8, ст. 744; 2009, N 21, ст. 2576; N 52, ст. 6574; 2010, N 16, ст. 1920; N 51, ст. 6937; 2011, N 8, ст. 1118).

Председатель Правительства Российской Федерации

Д.МЕДВЕДЕВ

С другой стороны:

пунктом 4.96 МДС 81-35.2004 (в редакции приказа Министерства регионального развития Российской Федерации от 1 июня 2012 года № 220 г. «О внесении изменений в Методику определения стоимости строительной продукции на территории РФ») установлен порядок учета в сметной документации резерва средств на непредвиденные работы и затраты. Методика является действующей и внесена в Федеральный реестр сметных нормативов, а определение сметной стоимости строительства объекта, финансируемого с привлечением средств бюджетной системы, должно осуществляться с применением действующих сметных нормативов, внесенных в федеральный реестр сметных нормативов.

Возможность учета резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта при подготовке конкурсной документации определяется государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда государственным заказчиком является главный распорядитель средств).

По мнению Союза инженеров-сметчиков и исходя из положений 44-ФЗ и прямого прочтения и смысла Постановления Правительства РФ № 628 от 25.06.2012 г. «О признании утратившими силу пунктов 31.1 и 31.2 Положения о составе разделов проектной документации и требованиях к их содержанию», учет резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта (смете) может быть признан неправомерным.

Однако однозначное правовое толкование и решение по данному вопросу на сегодняшний день отсутствует.

Президент Союза

П.В. Горячкин

Горячкин П.В.

Больше полезной информации с примерами и разъяснениями в уникальном обновляемом методическом пособии инженера-сметчика

Непредвиденные затраты. Как обосновать?

Блог сметчика

СТАТЬЯ В РАЗРАБОТКЕ

Пришло замечание к акту выполненных работ – расшифровать или удалить непредвиденные работы и затраты 2%.

Раньше сметчики ссылались на МДС-35, а с 6 октября 2020г эта методика отменена. В новой методике по приказу 421/пр ничего подходящего не нашла.

Если цена договора или контракта твердая, т.е. стоимость не подлежит изменению, то непредвиденные затраты не нужно обосновывать. При приблизительной стоимости (не твердой) цены договора или контракта непредвиденные затраты нужно будет обосновать.

Непредвиденные затраты – это резерв средств, который запланирован для того, чтобы возместить работы и затраты, которые возникли в процессе разработки проектной документации или в процессе строительства.

В сметы закладывают резерв средств на непредвиденные расходы:

При обосновании непредвиденных затратах можно воспользоваться Приказом Минстроя РФ № 9/пр от 14 января 2020 г.

В п.5.3 приложения №1 приказа 9/пр, который утверждает типовые условия контрактов на выполнение работ по строительству (реконструкции) объектов капитального строительства, написано следующее:

«При приемке выполненных работ не осуществляется сопоставление технологии производства фактически выполненных работ, технологиям, принятым при разработке сметных нормативов. Также при приемке выполненных работ не выделяется и не обосновывается стоимость учтенных в цене конструктивных решений (элементов) и (или) комплексов (видов) работ сметы контракта, прочих работ и затрат (в том числе зимнее удорожание, осуществление работ вахтовым методом, командирование рабочих, перебазирование строительно-монтажных организаций), и затрат на строительство титульных временных зданий и сооружений, непредвиденных работ и затрат подрядчика».

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Непредвиденные расходы в смете это что

![]()

Сообщение об ошибке

Непредвиденные расходы при возведении объектов строительства формируются в объектных сметах и сводных сметных расчетах. Определение непредвиденных расходов (финансового запаса) приводится в п. 4.33 МДС 81-35.2004:

«. Часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию».

Формирования резерва финансовых ресурсов необходимо для покрытие издержек, не учтенных в сметах и сметных расчетах. К числу таких издержек в соответствии с п. 4.96 МДС 81-35.2004 следует относить:

— увеличение расходов, связанных с ростом объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта);

— компенсацию дополнительных затрат, возникающих в результате ошибок в сметах и сметных расчетах (включая арифметические), выявленных после утверждения проектной документации;

— увеличение расходов при изменении проектных решений в рабочей документации;

— затраты на предмонтажную ревизию технологического оборудования (п. 4.65 МДС 1-35.2004).

Процедура вычисления значения непредвиденных расходов представляет собой умножение итоговой стоимости строительства в текущих ценах на сметный норматив, установленный действующим законодательством РФ. Предельные значения укрупненного сметного норматива приводятся в п. 4.96 МДС 81-35.2004 и определяются для одного из четырех случаев:

по согласованию с соответствующим федеральным органом исполнительной власти сметный норматив для непредвиденных расходов может быть установлен в размере до 10 % для уникальных или особосложных объектов строительства;

— при составлении смет и сметных расчетов по объектам- аналогам (или иным укрупненным нормативам) на этапе предпроектной подготовки проекта строительства сметный норматив

на непредвиденные затраты разрешается принимать в размере до 10 %]

— при разработке смет и сметных расчетов для строительства объектов социальной сферы (зданий и сооружений жилищного и гражданского назначения) сметный норматив на непредвиденные расходы не может превышать 2%;

— при разработке смет и сметных расчетов для строительства объектов производственного назначения (зданий и сооружений промышленного строительства) сметный норматив на непредвиденные расходы не может превышать 3 %.

Значение сметного норматива, применяемого для вычисления величины непредвиденных расходов, согласовывается подрядчиком и заказчиком. При использовании финансовых ресурсов по статье «Непредвиденные затраты» следует рассмотреть два наиболее характерных случая. Первый предполагает учет величины финансового запаса как части окончательной и твердой договорной цены на строительную продукцию. Второй предусматривает использование резерва финансовых ресурсов в случае возникновения событий, финансирование которых предусмотрено по статье «Непредвиденные затраты».

В первом случае заказчик оплачивает подрядчику полную стоимость готовой строительной продукции, включая средства, предусмотренные статьей «Непредвиденные затраты». При этом стоимость строительства не зависит от возникновения случаев, финансирование которых выполнялось за счет финансового резерва. Кроме того, размер денежных средств, перечисленных на счет подрядчика, в этом случае не требует оформления обоснования на средства, составляющие финансовый запас.

Необходимо отметить, что перспективы развития процессов ценообразования в строительстве, с точки зрения автора, связаны с оценкой надежности процессов возведения зданий и сооружений. При условии выполнения такой оценки возникает необходимость определять запас ресурсов, обеспечивающих выполнение договоров подряда. Современные представления об основных мерах, способных обеспечить бесперебойное функционирование строительных процессов, позволяют выделить наиболее эффективные виды запасов, к их числу относятся:

— запас мощности подрядной организации;

— запас материально-технических и трудовых ресурсов.

Создание перечисленных запасов требует привлечения

дополнительных финансовых ресурсов. Наиболее приемлемым источником таких денежных средств является финансовый запас, создаваемый по статье «Непредвиденные затраты».

Непредвиденные расходы в смете

Непредвиденные расходы в смете

Непредвиденные затраты в смете рекомендуется учитывать при произведении расчетов на все виды строительных объектов. Данный вид расходов, как правило, включается в состав сводного сметного расчета.

Однако иногда можно включить непредвиденные расходы в сметы локального и объектного типа, например, в смету по форме №4, локальный сметный расчет и т.д. В МДС81-35.2004 уточняется, что резерв на данный вид затрат должен быть учтен на основании соглашения между заказчиком и подрядчиком при оформлении твердой договорной цены.

Однако обоснование для непредвиденных расходов в смете и их размере все же существует. Кроме того, резерв средств по данному виду затрат и их включению в состав сметной документации также имеет обоснование.

Резерв непредвиденных расходов в смете

Одним из документов, в которых предоставляется основная информация о начислении непредвиденных расходов в смете на текущий ремонт и на прочие виды строительно-монтажных работ, является методический документ в строительстве МДС81-35.2004. В составе указанного документа выделена отдельная часть, касающаяся данной темы.

Так, в пункте 4.96 приведенных методических указаний даются сведения о резерве непредвиденных расходов в смете на каждый вид объекта и методах учета данной статьи в составе сводного сметного расчета. Прежде всего, следует отметить, что непредвиденные работы включаются в состав сметной формы для того, чтобы была возможность оплатить расходы, связанные с работами и затратами, возникшими в процессе строительства.

При этом важно иметь в виду, что непредвиденные расходы в смете — это затраты на работы, которые возникли в результате уточнения проектной документации, или условий производства строительных работ, которые изначально не были заложены в проектные решения. То есть если в процессе строительства произошел какой-то инцидент по вине одной из сторон, то затраты на его устранение не являются частью непредвиденных затрат.

Начисление непредвиденных расходов в смете обычно происходит, как отмечалось выше, в составе сводного сметного расчета. В пункте 4.96 МДС81-35.2004 приведен порядок учета данного вида затрат для разных типов строительных объектов.

Так, непредвиденные расходы в смете на капитальное строительство и реконструкцию объектов должны быть включены при подведении итогов по главам 1-12. Если производится капитальный ремонт, то указанный вид затрат также учитывается при подведении итогов, однако уже на основании суммарной стоимости глав 1-9 сводного сметного расчета.

В составе локальной сметы или локального ресурсного сметного расчета непредвиденные расходы также учитываются при подведении итогов. Однако начисление непредвиденных затрат в смете производится от общей суммы без НДС. То есть данный вид расходов должен быть указан в итоговой части сметы, но до подведения общего итога.

Необходимо также отметить то, что в пункте 4.33 упоминавшегося методического документа в строительстве указано, что если в процессе строительства того или иного объекта не возникло факторов для включения в стоимость непредвиденных затрат в смете, то данный резерв остается в распоряжении заказчика.

То есть если в процессе производства работ не возникло необходимости изменения проектных решений или учета условий на объекте, которые не были учтены в изначальной проектной документации, но оказывают влияние на строительство, то и задействовать резерв непредвиденных затрат в смете не представляется возможным. Поэтому стоимость данного вида расходов может быть учтена в пользу организации подрядчика только при наличии весомого обоснования.

Однако необходимо также отметить, что согласно пункту 4.65 МДС81-35.2004 непредвиденные расходы в смете все же могут включать в себя некоторые другие затраты, связанные с оборудованием на объекте. Например, за счет резерва непредвиденных расходов может быть оплачена стоимость предмонтажной ревизии оборудования. Данный вид работ должен производиться, если было нарушение гарантийного срока оборудования, или условия хранения не соответствовали требованиям.

Рисунок 1. Непредвиденные расходы в смете

Размер непредвиденных расходов в смете

Что касается суммы непредвиденных затрат в смете, то, как было отмечено выше, для каждого отдельного объекта данная статья является частью договора между заказчиком и подрядчиком. Об этом написано в упоминавшемся выше пункте 4.33 методического документа МДС81-35.2004.

Однако для строительных объектов, финансирование которых производится из бюджетных средств, обоснованием для непредвиденных расходов в смете является пункт 4.96 того же МДС. При этом следует иметь в виду, что сумма накладных расходов будет стандартной независимо от того, строительные, ремонтные работы или работы по реконструкции производятся на объекте.

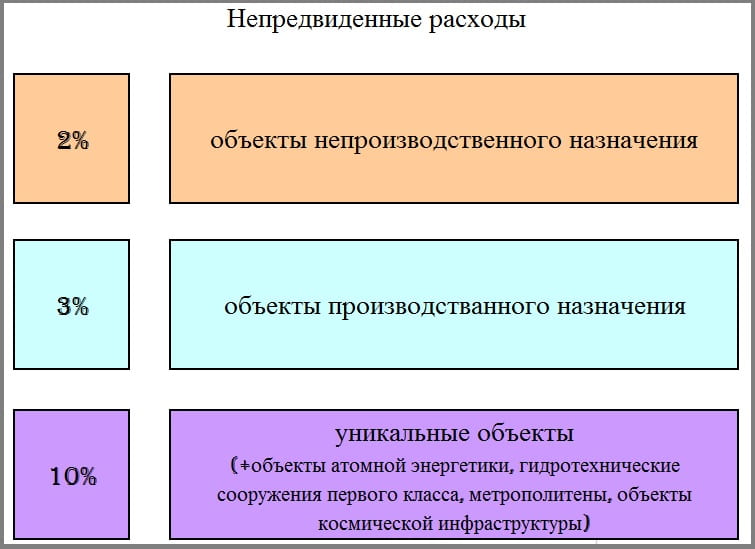

Таким образом, в пункте 4.96 МДС81-35.2004 рекомендуется применять непредвиденные расходы в смете в размере 2%, если предусмотрено капитальное строительство объектов непроизводственного значения. Этот показатель является одним из самых часто применяемых в сметах гражданского строительства и в расчетах на прочие объекты.

Непредвиденные затраты в смете в размере 3% учитываются для объектов производственного назначения. Данный показатель также является довольно частотным при определении стоимости строительства многих объектов во всех регионах России.

И, наконец, непредвиденные расходы в смете в размере 10% применяются к уникальным объектам. Кроме того, данный процент указывается в расчетах на объекты космической инфраструктуры и атомной энергетики. В сметных формах на метрополитены и гидротехнические сооружения первого класса также применяется данный показатель.

В связи со всем вышеизложенным можно сделать вывод, что непредвиденные расходы в смете важно учесть на любой тип объекта и на любой вид строительно-монтажных работ. Однако следует помнить, что данный вид затрат является резервным, поэтому при успешном выполнении комплекса работ на объектах без веских оснований он не вводится в стоимость оплаты выполненных работ.

Рисунок 2. Размер непредвиденных расходов

Определение Верховного Суда РФ от 05.04.2018 N 310-КГ18-2368 по делу N А62-7437/2016

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

от 5 апреля 2018 г. N 310-КГ18-2368

решением Арбитражного суда Смоленской области от 15.05.2017, оставленным без изменения постановлением Двадцатого арбитражного апелляционного суда от 05.09.2017, заявленное требование удовлетворено. Постановлением Арбитражного суда Центрального округа от 13.12.2017 решение суда первой инстанции и постановление суда апелляционной инстанции отменены, в удовлетворении заявленных требований отказано.

В кассационной жалобе, поданной в Верховный Суд Российской Федерации, комбинат просит постановление кассационной инстанции отменить, ссылаясь на нарушение судом норм материального права.

По смыслу части 1 статьи 291.1, части 7 статьи 291.6, статьи 291.11 Арбитражного процессуального кодекса Российской Федерации кассационная жалоба подлежит передаче для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации, если изложенные в ней доводы подтверждают наличие существенных нарушений норм материального права и (или) норм процессуального права, повлиявших на исход дела, без устранения которых невозможны восстановление и защита нарушенных прав и законных интересов заявителя в сфере предпринимательской и иной экономической деятельности.

Таких оснований по результатам изучения обжалуемого судебного акта, доводов кассационной жалобы не установлено.

Казначейством проведена проверка правомерности расходования когмбинатом средств федерального бюджета по государственным контрактам NN 170, 26 и 41. По ее результатам выявлено, что комбинатом осуществлена оплата ПКФ «Аграрный инвестиционный фонд» непредвиденных расходов в сумме 20 321 108 руб. 30 коп. без их расшифровки в актах о приемке выполненных работ, а также без подтверждения понесенных фактических непредвиденных расходов подрядчиком. В адрес комбината вынесено предписание от 30.09.2016 N 63-1.10-12/145-3331, пунктом 3 которого комбинату предписано расшифровать и подтвердить фактически оплаченные непредвиденные расходы с предоставлением в казначейство подтверждающих документов.

Суд кассационной инстанции, признавая оспариваемый пункт предписания законным и обоснованным, руководствовался статьями 709, 746, 763 Гражданского кодекса Российской Федерации, пунктами 4.33, 4.96 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной постановлением Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 05.03.2004 N 15/1 (в редакции приказа Минрегиона России от 01.06.2012 N 220).

Суд учел, что на момент истечения срока действия контракта N 170, т.е. на 25.12.2015, полный объем предусмотренных им строительно-монтажных работ не был выполнен. Комбинатом приняты акты выполненных работ на сумму 696 896 540 руб. 55 коп. На 01.01.2016 на балансе комбината образовалась дебиторская задолженность в сумме 51 775 650 руб. 50 коп., которая в период 01.06.2016 была уменьшена до 42 190 669 руб. 85 коп. в связи с продолжением исполнения сторонами обязательств по государственному контракту до полного завершения работ. При подписании актов о приемке в них включены непредвиденные расходы в размере 3% от стоимости выполненных работ, без их расшифровки, а также без подтверждения факта выполнения непредвиденных работ и несения непредвиденных затрат подрядчиком.

В кассационной жалобе комбинат ссылается на то, что цена государственного контракта определена в твердой сумме, по этой причине, расшифровка непредвиденных расходов при оплате выполненных работ не производится.

Суд кассационной инстанции, как следует из вынесенного им постановления, оценив обстоятельства дела, установленные судами, пришел к выводу о том, что оплата по государственному контракту осуществлялась комбинатом за фактически выполненные работы. Данное обстоятельство подтверждается также кассационной жалобой, где комбинат указывает, что расчеты производились на основании локальных смет за отдельные виды работ, выполненные подрядчиком на конкретном этапе исполнения контракта.

В таком случае, согласно пункту 4.33 МДС 81-35.2004 резерв средств на непредвиденные работы и затраты подрядчику не передается, а остается в распоряжении заказчика. Поскольку вопреки данному пункту комбинат производил оплату непредвиденных расходов подрядчика до полного завершения работ, требование казначейства о необходимости их расшифровки и документального подтверждения, по существу, направленное на обеспечение прозрачности расчетов между ПКФ «Аграрный инвестиционный центр» и комбинатом, осуществляемых за счет средств федерального бюджета, является обоснованным.

Учитывая изложенное, руководствуясь статьями 291.6, 291.8 Арбитражного процессуального кодекса Российской Федерации, судья Верховного Суда Российской Федерации

отказать в передаче кассационной жалобы федерального государственного казенного учреждения Комбината «Патриот» управления Федерального агентства по государственным резервам по Центральному Федеральному округу для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.