Я должен МФО много денег

Проанализируйте, пожалуйста, мою ситуацию. Я набрал 14 микрозаймов, в сумме — чуть меньше 100 тысяч. Все займы в просрочке, накапали максимальные проценты — теперь я должен в три раза больше, чем взял.

Я работаю в Москве и получаю зарплату на Tinkoff Black — 90 тысяч в месяц. Автомобиля нет, а за недвижимость я плачу ежемесячно 35 тысяч. Банки не одобряют кредит и не выдают кредитки. Подскажите, как выйти из долгов?

Сергей, жаль, что у вас сложилась такая ситуация. Действительно, в ближайшее время вы вряд ли сможете рассчитывать на новые кредиты или рефинансирование. Судя по вашему письму, у вас по долгам уже начислены максимальные проценты и больше долги не увеличатся.

Но, раз у вас есть постоянный доход, решить вопрос вполне реально. Давайте разберем вашу ситуацию.

Что будет, если не платить

Чтобы взыскать долг, МФО примет те же меры, что и любой другой кредитор. Вот что они могут сделать.

МФО подаст иск в суд. Если вам не удастся договориться о добровольной выплате с кредиторами, они могут подать на вас в суд. На основании полученного решения суда кредитор может направить исполнительный документ в Федеральную службу судебных приставов. На основании этого документа пристав возбудит исполнительное производство.

Поскольку у вас есть регулярный доход, вполне возможно, что приставы направят запросы в банки, чтобы найти ваши счета и списать с них средства. МФО может направить исполнительный лист в банк и без помощи приставов.

Еще приставы могут направить запрос работодателю, чтобы он принудительно удерживал суммы из зарплаты. Приставы могут удерживать до 50% в счет погашения долга.

А поскольку вы взяли долги на сумму меньше 100 тысяч рублей, МФО будет вправе самостоятельно, без помощи приставов, направить исполнительный документ работодателю для принудительных вычетов.

Дополнительные расходы — еще одно последствие взыскания долга в рамках исполнительного производства. Если должник полностью не погасит долг в установленный приставом срок, пристав назначит исполнительский сбор в размере 7% от суммы долга, но не менее тысячи рублей. Исполнительский сбор начисляется на каждое исполнительное производство в отдельности.

МФО продаст ваш долг новому кредитору. В таком случае отдавать долг нужно будет уже ему — например, коллекторскому агентству.

Чаще всего долги продаются портфелями, то есть по несколько сотен или тысяч по фиксированной цене. Поэтому коллекторские агентства получают долги с определенной скидкой. Из-за этого они могут идти на уступки и иногда, проявляя лояльность, предлагать должнику выплатить долг частями или даже списать часть долга. Но так делают не все кредиторы, поэтому рассчитывать на это я не рекомендую.

Почему это плохо. Если кредитор подаст иск или уступит права требования, то сможет вернуть себе деньги, а вам придется иметь дело с последствиями. Информация о невыплаченном долге или смене кредитора появится в вашей кредитной истории. С вашего согласия ее сможет запросить любое юридическое лицо: банк, страховая компания, потенциальный работодатель и так далее. Иногда кредитную историю без просрочек требуют даже арендодатели квартир. Плохая кредитная история может создать о вас впечатление неблагонадежного человека, который не выполняет обязательства. В итоге вам могут отказать в услуге или сильно завысить цену на нее.

В общем, я, конечно, рекомендую вам выплатить долги МФО.

Что будет если не платить микрозаймы

Онлайн-займы — самые простые кредитные продукты рынка. Люди получают их быстро, не выходя из дома и по одному только паспорту. И часто такая простота выдачи провоцирует халатность в плане оплаты ссуды. Некоторые заемщики принимают решение не отдавать микрозайм. Но последствия этого действия не заставят себя ждать.

Что будет если не платить микрозаймы, отзывы должников, как микрокредиторы реагируют на эту ситуацию — полный расклад на Бробанк.ру. Однозначно не стоит рассчитывать на то, что МФО махнет рукой и не станет заниматься взысканием. Часто должники по займам страдают больше тех, кто должен банкам.

Можно ли не оплачивать онлайн-займ

Банковский кредит представляет чем-то серьезным. Заемщик проходит собеседование, подписывает ворох документов. А займ выдается полностью удаленно, часто без звонков и буквально за полчаса. Упрощенность и провоцирует мысли о том, что онлайн-кредит от МФО можно не платить.

На деле же такая сделка юридически ничем не отличается от той, что совершается в банке. При оформлении микрокредита заемщик соглашается с публичной офертой, подписывает электронную версию договора. Сделка с юридической точки зрения становится совершенной, и заемщик несет ответственность за выплату займа.

Если клиент нарушает условия электронного договора, микрофинансовая организация сразу начинает действие. В крайнем случае она правомочна обратиться в суд и начать принудительное взыскание. Поэтому прощения точно ждать не нужно, и долг никто не забудет.

Что будет, если не платить онлайн-займ

Если изучить отзывы реальных должников, то можно прийти к выводу, что им приходится довольно плохо. МФО всегда предпринимают более жесткие действия по взысканию, чем банки. К сожалению, противоправные и противозаконные методы работы с должником встречаются здесь часто.

Что будет происходить, если не платить заем, информация от должников:

Если проанализировать действия, то становится понятным, что микрокредиторы предпринимают методы психологического воздействия на должников. И этот метод реально работает, чаще всего взыскать долг получается без суда.

Как МФО начнет действовать при просрочке

Теперь непосредственно рассмотрим, что будет, если просрочить займ. По условиям договора заемщик обязан к положенному дню обеспечить на счету требуемую сумму. Изучая отзывы заемщиков МФО, можно прийти к выводу, что многие компании за пару дней до указанной даты шлют клиенту напоминание о платеже или даже звонят. Многим это не нравится.

Если не платить займ, кредитор будет действовать так:

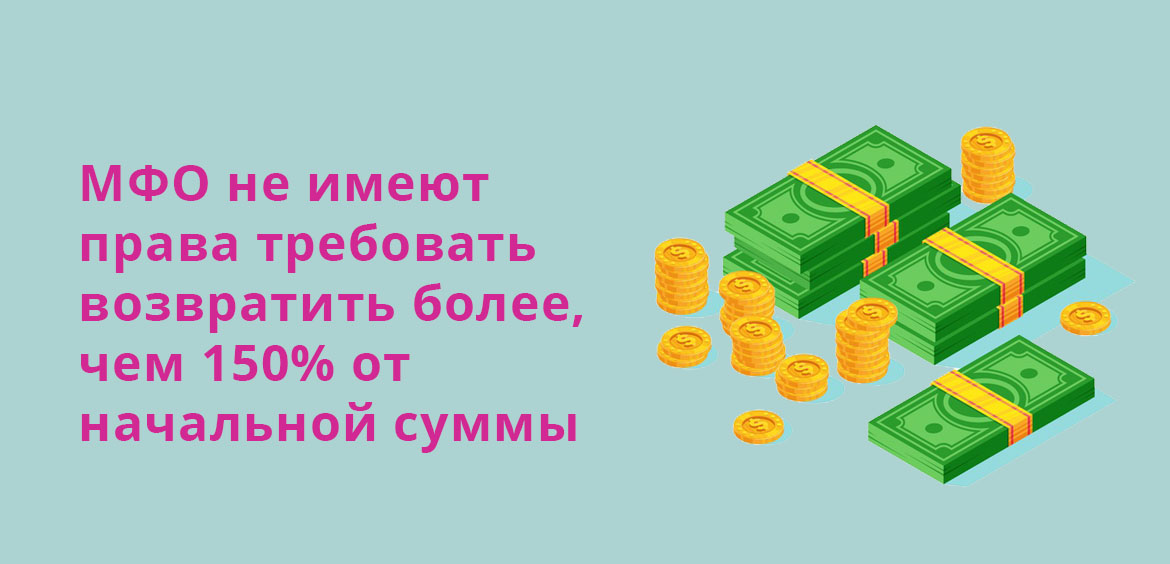

Есть ограничения по требуемой к возврату сумме. Это не больше 150% от начальной. То есть при полученном займе в 10 000 долг не может превысить 25 000.

Привлечение коллекторов

О коллекторах, которые работают с МФО, ходят легенды, причем далеко не прекрасные. Часто микрофинансовые организации на своей базе создают дочерние коллекторские агентства, которые и занимаются взысканием. Но может присутствовать и передача долга в работу партнерским компаниям.

Опять же, если рассматривать отзывы должников, люди могут сталкиваться со следующими методами давления:

Тут уж фантазия коллекторов бесконечна. Если не отдавать займ долгое время, сладко заемщику точно не придется. Коллекторы будут делать все возможное, чтобы взыскать долг, так как обращение в суд часто им просто не выгодно по причине небольшой суммы задолженности (часто займы по лимиту не превышают 5000-10000 рублей).

Если коллекторы нарушают закон

Такое в сфере микрокредитования случается часто. Если в СМИ появляется информация о злодеяниях коллекторов, практически всегда речь идет о займе от МФО. Но все заемщики защищены законом, они могут обращаться в различные инстанции, подавать жалобы.

Способы общения с должником отражены в ФЗ-230 О коллекторской деятельности. Они могут слать сообщения, проводить личные встречи, отправлять письма. Но сыпать угрозами и заниматься вымогательством коллекторы не имеют права. Более того, они могут только информировать должника о состоянии долга. И звонить они могут только в определенные часы и не чаще двух раз в неделю. Подробнее о звонках — До скольки могут звонить коллекторы по закону.

Если коллектор превышает полномочия, нужно фиксировать этот факт и обращаться в ФССП, прокуратуру, полицию, Центральный Банк, Роскомнадзор. Если не защищать себя, запугивание будет продолжаться.

Последний этап — суд

Если не платить Займеру, Екапусте, Кредито 24 и другим компаниям, которые выдают небольшие онлайн-займы, то не всегда дело заканчивается судом. Обычно коллекторы работают до последнего и все же взыскивают долг. Суды МФО с должниками случаются крайне редко, но все же исключать подачу иска нельзя.

Дело в маленьких суммах и в том, что затраты на организацию судебного процесса часто просто не выгодны кредиторам. Если же заем долгосрочный, который по сумме может достигать 50 000 — 100 000, тогда суд точно неизбежен.

Что будет после суда:

Ответственности в любом случае не избежать. Если заемщик злостно уклоняется от уплаты, можно в любой момент ждать повестки в суд. И суд примет сторону кредитора, так как он в этой ситуации — пострадавшая сторона.

Что делать, если не можешь отдать микрозайм

Если не отдавать онлайн-займы, последствия окажутся серьезными, поэтому лучше изначально не доводить дело до серьезной просрочки и до большой требуемой к возврату сумме.

Если вы понимаете, что не можете оплатить микрозайм, первым делом нужно поинтересоваться у МФК, присутствует ли возможность пролонгации. Это опция, позволяющая перенести дату платежа. Придется заплатить набежавшие проценты, плюс за последующие дни действия договора проценты также будут добавлены, но это лучше, чем просрочка.

Пролонгацию предлагают практически все МФО российского рынка. Она подключается при условии отсутствия просрочки в личном кабинете заемщика. Проводит ее можно несколько раз, но без острой надобности продлением все же пользоваться не стоит.

При отсутствии такой услуги, если нечем платить МФО, обязательно обратитесь к компании по телефону и обрисуйте ситуацию. Возможно, вам предложат реструктуризацию. Многие организации идут навстречу должникам и помогают им, поэтому попробовать стоит.

Что будет, если не платить микрозаймы

Обращение в МФО за получением микрозайма по интернету нередко становится единственным способом срочного получения денег. Оборотной стороной доступности этого варианта финансирования выступает высокий процент и сложности с возвратом заемных средств.

Обращение в МФО за получением микрозайма по интернету нередко становится единственным способом срочного получения денег. Оборотной стороной доступности этого варианта финансирования выступает высокий процент и сложности с возвратом заемных средств.

Поэтому нет ничего удивительного в актуальности вопроса, что будет, если не платить микрозаймы, взятые через интернет. Для получения грамотного ответа на него, необходимо рассмотреть несколько аспектов проблемы.

Можно ли не выплачивать долг законно?

Первый и самый главный вопрос, всегда интересующий проблемного заемщика, состоит в следующем: можно ли не отдавать деньги в микрозаймы на законных основаниях? Существует несколько вариантов положительного ответа. Но по-настоящему оценить их реальность и вероятность практического воплощения достаточно сложно, так как практически все зависит от конкретной ситуации и особенностей взаимоотношения должника и микрокредитной организации.

К числу наиболее вероятных законных оснований для невозврата микрозайма относятся:

Все перечисленные способы трудно реализуемы на практике. Наиболее высока вероятность успешного осуществления варианта с реструктуризацией или рефинансированием долга. Однако, он не предусматривает полного освобождения от необходимости возвращать деньги, а только позволяет сделать это в более выгодных обстоятельствах.

Распространенные мифы о невыплатах

Низкая финансовая грамотность населения привела к появлению разнообразных мифов, связанных с невозвратом кредитов или микрозаймов. Они в большинстве своем выгодны МФО, поэтому активно распространяются и муссируются в различных средствах массовой информации.

Самыми распространенными мифами в области невыполнения финансовых обязательств должниками-частными лицами являются такие:

Возможные штрафы

Первый и весьма неприятным следствием просрочки по возврату микрозайма становится начисление штрафных санкций. Они делятся на два вида: повышенная процентная ставка по финансовым обязательствам заемщика и начисление пеней, предусмотренных условиями договора с МФО.

Оспорить предъявление штрафных санкций практически невозможно. Единственным основанием для оспаривания части пеней выступает превышение предельного уровня процентной ставки по микрозайму, который устанавливается Центробанком и неуклонно снижается все последние годы. Так, со второй половины 2019 г. величина дневной ставки не может превышать 1%, а общая сумма штрафов – 100% от величины основного долга.

Как происходит взыскание долга?

Действующая в России правовая база четко регламентирует порядок взыскания долга. Ответ на вопрос, что будет по закону, если не платить микрозайм, предусматривает наличие трех основных стадий:

Если МФО обратилась в суд

Подача искового заявления в суд – один из двух наиболее вероятных вариантов действий микрофинансовой организации по отношению к проблемному должнику. Другой часто используемый способ взыскания задолженности – передача ее коллекторскому агентству. Большая часть МФО предпочитает действовать по второму варианту, который наименее предпочтителен для заемщика. Причины такой политики микрокредитных компаний достаточно очевидны и состоят в следующем:

Процедура рассмотрения в суде дела по невозврату микрозайма является стандартной. Судья выслушивает мнения и доводы обеих сторон и на основании действующего законодательства принимает соответствующее решение. Оно может быть оспорено в вышестоящих инстанциях как заявителем в лице МФО, так и ответчиком, в качестве которого выступает заемщик.

Что делать после суда?

Завершающая стадия ответа на вопрос, что будет, если не платить в МФО, заключается в реализации принятого судьей решения. Для этого используется один из двух способов: заключение сторонами дополнительного соглашения о порядке погашения долга или передача исполнительного листа в службу судебных приставов. Первый вариант встречается на практике крайне редко, так как при наличии желания договориться стороны могли прийти к соглашению, не прибегая к судебному разбирательству.

Второй способ является намного более распространенным. В арсенале судебных приставов имеется несколько основных методов принудительного взыскания долга. В их числе:

Если начали звонить и угрожать коллекторы

Как правило, наибольшие проблемы заемщикам доставляют коллекторы, которые тесно сотрудничают с большей частью микрокредитных компаний. Для защиты своих интересов должнику необходимо знать как собственные права, так и законные полномочия сотрудников коллекторских агентств. Это тем более важно, если учесть постоянное ужесточение требований к коллекторам со стороны отечественного законодательства.

Основанием для обращения должника в правоохранительные органы выступает не только получение угроз со стороны коллекторов, но и звонки или смс-сообщения, поступающие с 10 вечера до 8 утра в будни или с 8 вечера до 9 утра в выходные. Кроме того, неправомерными действиями со стороны работников коллекторских компаний выступают:

Примеры судебной практики по микрозаймам

Анализ сложившейся на данный момент судебной практики позволяет сделать однозначный вывод: практически всегда судья встает на сторону кредитора. Такой подход к разрешению спорных ситуаций объясняется несколькими причинами:

Не стоит думать, что отсутствие бумажного варианта договора с МФО является основанием для невыплаты долга. Для судьи вполне достаточно заключения соглашения о выдаче микрозайма при помощи персональной цифровой подписи клиента или процедуры смс-подтверждения сделки.

Отзывы неплательщиков

На многочисленных интернет-форумах, посвященных тематике микрофинансирования, размещено немало отзывов, оставленных проблемными заемщиками. На их основании можно сделать несколько выводов:

Возможность занимать средства у банка сделала жизнь проще. Сегодня каждый россиян может свободно покупать товары и оплачивать услуги в кредит — для этого не надо копить месяцами или одалживать у друзей. Обратная сторона медали — ответственность. Не каждый заемщик может вернуть взятую сумму вовремя. Рассмотрим, какое наказание за неуплату кредита предусмотрено.

Какое наказание за неуплату кредита?

Обратившись за ссудой в банк, человек возлагается на себя обязательства по ее возврату. А любые обязательства, в случае их неисполнения, караются санкциями. Кредитные отношения — не исключение. Размер и порядок выплат фиксируются в договоре сторон.

Не сделав взнос вовремя или в недостаточном объеме, к заемщику могут быть примерены следующие санкции за неуплату кредита:

![]()

Чаще других российские банки прибегают к финансовым рычагам. Когда их оказывается недостаточно, у должника изымают имущество. Последней мерой для злостного неплательщика становится суд. Рассмотрим подробнее, как взыскивает задолженность в каждом из случаев.

Если пропущен ежемесячный платеж

Сделать взнос в пользу погашения кредита необходимо до конца платежного периода. Нередко заемщики нарушают график, позабыв об обязательствах, или не платят намеренно. Особой опасности это не влечет, кроме дополнительных затрат. С первого дня просрочки банк начисляет пеню или штраф в размере, оговоренном условиями ссуды. Значение неустойки сильно варьируется от банка к банку.

Например, в Сбербанке санкция составляет 20% годовых от общей суммы пропущенного платежа.

Заемщику дается 60 дней для погашения задолженности, включающей минимальные взносы за два месяца плюс неустойка. В этот срок банки, как правило, не донимают должников напоминаниями, но в отдельных учреждениях установлены свои порядки. Поэтому не стоит удивляться звонкам консультантов, sms-уведомлениям и письмам.

![]()

Если платежи по кредиту так и вносились

Считается, что два календарных месяца — достаточный срок, за который ответственный заемщик справится с долгом. Если же плата не была внесена, бездействовать или бежать от обязательств не стоит. Задолженность продолжит числиться за клиентом, а переплата будет расти в геометрической прогрессии. Лучшая стратегия тут — обратиться в банк и попытаться решить вопрос мирно, не дожидаясь серьезных последствий неуплаты кредита.

В качестве компромисса учреждения отсрочивают платежи или пересматривают график выплат. Например, период кредитования могут продлить на год, оставив процентную ставку прежней. В итоге заемщик переплатит 30% всей суммы кредита, зато сохранит репутацию в глазах банковской среды. В отдельных случаях последствия неуплаты кредита более суровы, и должника обязывают вернуть весь заем единовременно.

Что будет, если банк подал в суд за неуплату кредита

Столкнувшись с систематическими невыплатами и отчаявшись повлиять на должника своими силами, банки обращаются в суд. С этого момента дело заемщика переходит в руки судебных приставов, которые вправе:

![]()

Описанные меры могут использоваться как превентивно, так и по итогам разбирательства. Если лицо признают виновным по решению суда, на него накладывается обязательство — полностью погасить долг. Не расплатившись с банком, на заемщика может быть заведено уголовное дело за неуплату кредита.

Кстати, в ходе заседаний должнику лучше находиться в зале суда. Постановление о выплате долга вынесут и в его отсутствие, но с подписанием приказа: по его условиям, приставы могут немедленно приступать к взысканию долга. Если нужной суммы не обнаружится на счетах, судебные исполнители конфискуют имущество.

Уголовная ответственность за неуплату кредита

Бывает, что указанные меры не действуют, и должник продолжает уклоняться от выплат. Если случай подпадает под описание, суд накажет должника одним из способов:

![]()

Таким образом, уголовная ответственность за неуплату кредита в России может наступить в виде любого из наказаний. При этом тюрьма — это крайняя мера, которая настигает лишь особо злостных неплательщиков.

Могут ли посадить за неуплату кредита?

Да, могут. Законодательством РФ предусмотрена такая мера наказания за неуплату кредита, как лишение свободы. Однако на практике применить ее трудно: чтобы дело дошло до тюрьмы, плательщик должен задолжать большие суммы, а уклонение от выплат — носить злостный характер. В случае невыплаты потребительских кредитов, сажают в тюрьму редко.

Как взыскивается задолженность?

До обращения в суд банк может прибегнуть к богатому арсеналу мер. Их важно знать каждому заемщику, чтобы защитить свои права при наличии задолженности. Итак, что предпринимают финучреждения?

Стремясь оказать воздействие на должника, коллекторы (и иногда — сотрудники банка) ведут себя некорректно и превышают свои полномочия. Важно, что нарушать права клиента (пускай и неплательщика) банку не позволено. Такие меры, как шантаж, визиты и звони в нерабочее время и в выходные — злоупотребление. С этим можно обратиться в полицию или прокуратуру. Если работники банка и коллекторы общаются в корректной манере, опасаться нечего. Их единственная мера — повлиять на заемщика. Остальное находится в ведении суда.

Что делать, если нечем платить за кредит?

Порой крупные неприятности случаются в жизни самых добропорядочных заемщиков. Такие клиенты искренне не хотят лезть в долги перед банком, даже когда лишаются минимума средств, чтобы гасить заем. Как заложникам обстоятельств избежать наказания за невыплату кредита?

Во-первых, стоит рассмотреть компромиссные варианты. Банкам невыгодно доводить дело до суда, поэтому должнику предлагается два пути:

Если вы предвидите серьезную нехватку капитала, лучше прибегнуть к рефинансированию: данная услуга снизит платежи и будет плюсом к финансовому досье. А вот реструктуризация — крайняя мера. Прибегнув к ней, клиент серьезно подпортит кредитную историю.

Во-вторых, заемщик может обратиться в суд, если задолженность по займам и коммунальным услугам превысила полмиллиона рублей. Его признают банкротом и предложат альтернативные варианты погасить долг. Например, с заработка должника будут списывать 50% в счет кредита, а ценное имущество (при его наличии) реализуют на рынке через конкурсного управляющего.

Последний вариант — дождаться истечения искового срока. Этот способ не совсем правилен с точки зрения закона, но позволяет должнику уклониться от выплат по займам, взятым более трех лет назад. Если за этот промежуток не внесен ни один платеж, а банковские представители не инициировали диалог — суд не сможет ничего вытребовать у должника.

Как избавиться от микрозайма

Микрозайм, в отличие от кредита в банке, получить гораздо проще. Однако закрыть такую задолженность сложно, особенно если допущена просрочка — вы вносите деньги, но все равно остаетесь должны. Дело в том, что основной долг очень быстро «обрастает» процентами, штрафами и пени, которые вы и гасите своими регулярными платежами — тело займа при этом остается практически нетронутым.

Бробанк выяснил, можно ли избавиться от долгов в МФО и как это сделать с минимальными потерями.

Сколько могут начислить за просроченный микрозайм

Перед тем как начать избавлять от долгов в МФО, нужно четко понимать, сколько с вас максимально могут потребовать.

Во-первых, согласно последним изменениям в законодательстве, все начисления на займы и потребительские кредиты сроком до одного года не могут превышать размер основного долга более, чем в 1,5 раза. Основной долг — это та сумма, которую вы брали. Например, вы взяли 10 тыс. рублей. Если вы не внесли ни одного платежа за все время, то максимально МФО может потребовать с вас 25 тыс. рублей (10 тыс. — сам долг и 15 тыс. — проценты, штрафы, пени).

Однако это ограничение применимо только к тем займам, которые были оформлены с 1 января 2020 года. Для более ранних договоров действуют другие рамки:

Как только сумма процентов и пени станет максимально допустимой, начисления прекратятся. Но после частичной оплаты МФО может возобновить начисления, поэтому избавляться от микрозайма нужно сразу, а не частями.

Во-вторых, размер процентной ставки не должен превышать 1% в день, то есть 365% в год. Это правило применяется к займам, полученным после 1 июля 2019 года. Если договор был заключен раньше, а именно с 28 января 2019 года, то максимальная ежедневная ставка не должна превышать 1,5%. Для займов, полученных раньше, эти поправки не работают.

Если МФО начислил вам больше, чем разрешено законом, то превышенную сумму можно легко оспорить в суде. Не стоит забывать, что при возникновении просрочки МФО может начислять пени только на непогашенную часть суммы основного долга, а не на всю.

Последствия неоплаты

Как и любой кредитор МФО будет добиваться возврата долга всеми возможными способами. После первой просрочки вам будут звонить из организации и требовать возврата средств. Блокировать бесполезно — звонки будут поступать с разных номеров. Далее МФО доберется до ваших родственников и друзей. В первую очередь о просрочке сообщат тем, чьи контакты вы указали при оставлении заявки.

Не нужно забывать, что информация о нарушении условий договора попадет в вашу кредитную историю, что снизит рейтинг и подорвет доверие к вам со стороны других кредиторов. В дальнейшем взять новый займ на выгодных условиях не получится.

Если требование вернуть долг будет игнорироваться, то МФО подаст в суд. На основании решения суда за принудительный возврат средств возьмутся судебные пристава. Они вправе:

При сумме долга менее 100 тыс. рублей кредитор может сам направить исполнительный документ о взыскании денежных средств по месту работы или в иную организацию, которая осуществляет периодические выплаты должнику.

Также МФО вправе перепродать долг коллекторам. Хоть их деятельность и регулируется законом, коллекторские агентства часто превышают свои полномочия. Например, регулярно звонят с угрозами, причем не только вам и указанным контактам, но и лицам, которые вообще не имеют отношения к вашему займу — друзьям из соцсетей, соседям, родственникам, коллегам.

Сотрудники коллекторского агентства могут прийти к вам домой, начать запугивать. В худших случаях — портить имущество. Все эти действия противозаконны, поэтому вы можете написать заявление в полицию или подать жалобу в ЦБ, НАПКА (Национальная ассоциация профессиональных коллекторских агентств), Роспотребнадзор.

Однако если коллекторы действуют в рамках закона, то с ними можно договориться о снижении суммы. Дело в том, что банки и МФО продают долги портфелям с внушительной скидкой. То есть в действительность агентство заплатило за ваш долг меньше, чем с вас требовал кредитор. Соответственно, если вы не можете вернуть всю сумму, то вполне возможно, что агентство согласится на часть, чтобы хотя бы отбить свои затраты. Со стопроцентной уверенностью рассчитывать на то, что вам простят часть долга не стоит, но малый шанс все-таки есть.

Как избавиться от микрозайма: все 8 законных способов

Прежде чем обговорить способы избавления от долгов в МФО, нужно прояснить один момент — можно добиться аннулирования процентов, штрафов и пени, но тело кредита — ту сумму, которую вы взяли — все равно придется вернуть. Варианты полного списания долгов есть, но они маловероятны и имеют ряд последствий.

Погашение долга

Первый и самый банальный совет — оплатите долг полностью. Как было сказано выше, начислить больше, чем 1,5 раза от суммы, которую вы взяли, вам не смогут. Однако если вы будете гасить долг по чуть-чуть, проценты и пени постоянно будут набегать до максимально возможного значения. Если есть возможность подкопите и закройте всю задолженность или попросите в долг у друзей. Так как в МФО обычно берут небольшие займы, то даже с учетом переплаты в полтора раза, общая сумма долга будет вполне подъемной.

Новый займ мы брать не советуем. Во-первых, с испорченной кредитной историей вам его не одобрят на хороших условиях, а во-вторых, если у вас есть проблема с выплатой одного долга, то, скорее всего, будут проблемы и с выплатой другого.

Переговоры с МФО

При просрочке платежа сотрудники МФО сами звонят и узнают, в чем дело. Худшее, что можно сделать — это игнорировать звонки. Лучше сразу честно сказать, что вы не можете погасить микрозайм на тех условиях, которые прописаны в договоре. Так как вы не первый должник, у МФО уже есть план по выходу из сложившейся ситуации. Например, вам могут предложить пролонгировать договор.

Если от МФО не исходит инициатива, то свяжитесь с кредитором сами и предложите свой план погашения займа. Желательно сделать это в письменном виде и получить письменное подтверждение обращения. Так вы сможете доказать в суде, что пытались найти решение проблемы, но МФО не пошла навстречу.

Реструктуризация

Реструктуризация — это пересмотр условий действующего договора. Дополнительная плата за это, как правило, не берется. В результате реструктуризации можно добиться снижения процентной ставки, аннулирования штрафов, «кредитных каникул», изменения порядка погашения задолженности. Обычно МФО соглашается именно на последний вариант. Изменив условия договора на более лояльные, вы сможете как избавиться от микрозайма, так и сохранить хорошую кредитную историю.

На практике МФО не всегда позволяет реструктуризировать долг, однако если вы сможете доказать ухудшение материального положения, то вероятность есть.

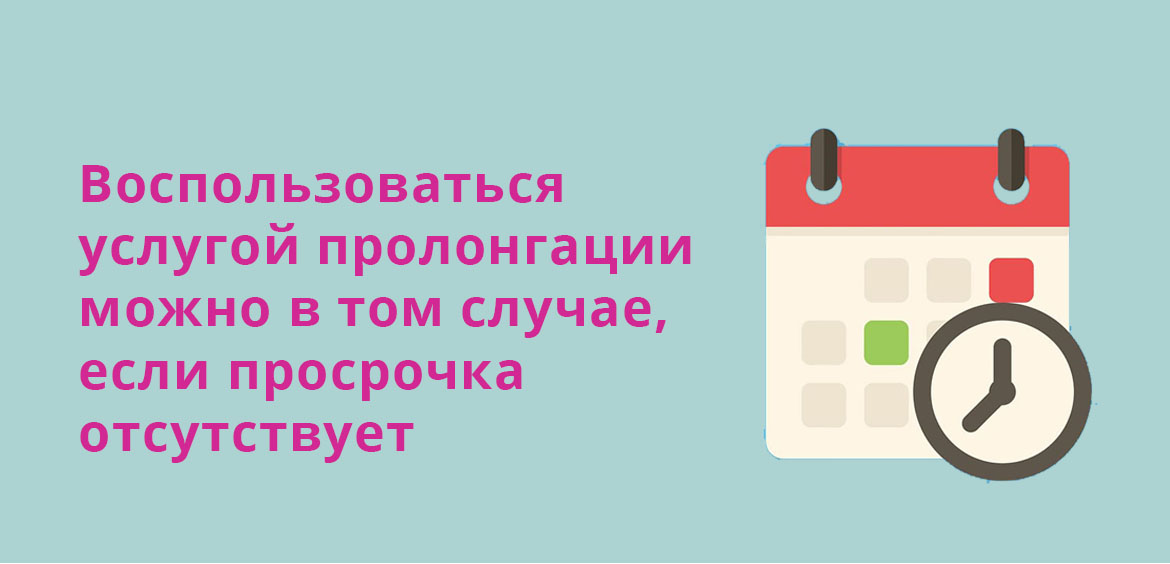

Пролонгация

Пролонгация — это один из видов реструктуризации, смысл которого заключается в продление срока закрытия долга. Если в МФО есть такая услуга, то ее условия прописываются в договоре микрозайма. Отсрочка не предоставляется на бесплатной основе — за это берется либо фиксированная плата, либо процент от суммы основного долга.

Просить отсрочку следует в том случае, если вы понимаете, что в скором времени сможете погасить всю задолженность, например, получите зарплату, которую задержали. Плата за услугу будет меньше, чем набежавшие проценты и пени. Но если вы знаете, что к новому сроку закрыть долг опять не сможете, этот вариант вам не подходит — вам придется оплатить и услугу, и проценты за просрочку.

Вероятность отказа в пролонгации небольшая, так как МФО гораздо выгоднее дать вам отсрочку и получить за это дополнительную прибыль, чем записать вас в список должников.

Рефинансирование

Рефинансирование — это, простыми словами, перекредитование, получение нового займа на новых условиях для закрытия предыдущей задолженности. Думать о рефинансировании имеет смысл тогда, когда у вас несколько открытых микрокредитов с высокими процентами — вы можете объединить их в один под более низкую процентную ставку.

В отличие от реструктуризации, рефинансировать микрозайм можно не только в той МФО, в которой оформлялся договор, но и в другой организации, в том числе и в банке.

Сложность заключается в том, что при наличии просроченных задолженностей и, как следствие, испорченной кредитной истории, ни один кредитор — особенно банк — не согласится дать вам новый займ. Если понимаете, что не справляетесь с долговой нагрузкой, не доводите до просрочек, а сразу ищите организацию, в которой можно рефинансировать задолженность на выгодных условиях.

МФО часто пугают недобросовестных заемщиков судом, однако, сами они туда обращаться не торопятся. Дело в том, что после обращения в суд, начисление процентов и пени останавливается, а кредитору гораздо выгодней дождаться, пока долг вырастет до предельно разрешенного законом.

К тому же суд, как правило, удовлетворяет иск истца только частично, прощая ответчику начисленные пени и часть процентов. При условии, конечно, что невозможность погасить всю задолженность будет доказана.

Если вы понимаете, что дополнительные начисления превысили сумму основного долга в более чем 1,5 раза, то смело сами обращайтесь в суд — все лишнее спишут.

Воспользоваться сроком исковой давности

Самый ненадежный вариант — ждать, пока истечет срок исковой давности. Согласно ст. 196 ГК РФ он составляет три года. Отсчёт начинается с того момента, когда истец понимает, что нарушаются его права, то есть с первой просрочки. Например, вы взяли займ на 6 месяцев 3 мая 2017 года. Первый платеж вы должны были внести 3 июня, но не внесли. Если больше никаких платежей вы не совершали, то отчет трех лет будет считаться с 3 июня.

Если по договору займ должен быть погашен одним платежом на конкретную дату, то отсчет начнется с этого числа. После истечения срока исковой давности кредитор не сможет взыскать с вас задолженность через суд. Однако пока заявление в суд не будет подано, долг не будет аннулирован и с вас по-прежнему будут требовать деньги.

Обратите внимание, если организация продаст ваш долг коллекторам, то смещения даты исковой давности не будет — она также будет считаться либо от дня пропуска платежа, либо от даты, прописанной в договоре. Об этом сказано в ст. 201 ГК РФ.

На практике МФО редко «забывают» про долги, особенно если речь идет об относительно крупных суммах.

Стать банкротом

Объявить себя банкротом могут не только организации, но и физические лица. Причем необязательно иметь долг свыше 500 тыс. рублей. Согласно ст. 213.4 п.2 можно подать заявление в случае «предвидения банкротства».

Процедура эта долгая и непростая. Если вы думаете, что можете просто сказать «У меня нет денег! Я банкрот» и вам сразу спишут все долги в банках и МФО, то вы ошибаетесь. К тому же здесь есть дополнительные расходы: 300 рублей госпошлина и 25 тыс. рублей — вознаграждение финансовому управляющему.

После того как вы подадите заявление в суд и его признают обоснованным, вам назначат финансового управляющего. Его задачей будет найти способы, максимально закрыть долги перед кредиторами:

К тому же не нужно забывать о последствиях. Например, в течение 10 лет вы не сможете занимать должности в органах управления кредитной организации.

Выводы

Дополнительные начисления на микрозаймы, полученные на срок до года, не могут превышать тело кредита более, чем в полтора раза. Все проценты, начисленные свыше, можно оспорить в суде.

Просто забыть про займ не получится — кредиторы будут добиваться возврата займа, особенно если речь идет о крупных суммах.

Договоритесь с МФО о пересмотре условий договора или попробуйте рефинансировать долги. Не стоит бояться суда — обычно это самый удачный вариант для недобросовестного заемщика.

Полностью избавиться от долгов в МФО можно только по истечении срока исковой давности или после признания должника банкротом. В остальном можно только добиться списания части процентов и пени, но тело кредита все равно придется оплатить.

Источники: