Что такое ЕНВД и зачем он нужен

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Если вы хотите платить фиксированный налог четыре раза в год, то стоит обратить внимание на спецрежим ЕНВД. Выбор единого налога на вмененный доход — дело добровольное, на него можно перевести весь свой бизнес или его часть, особенно если доходы заметно превышают расходы.

Опасения вызывали намерения правительства увеличить вмененный налог в 2018 году. Но власти прислушались к эскпертам и обществу: повышение не состоится. Базовые знания по “вмененному” налогу прописаны в главе 26.3 НК РФ. Детали, которые касаются непосредственно суммы налога для плательщиков ЕНВД, ищите в местных законах. На сайте налоговой службы можно найти решение по ЕНВД для вашего муниципалитета.

Что такое ЕНВД?

У ЕНВД есть основное ограничение — закрытый список видов деятельности, где можно его использовать: розничная торговля, бытовые услуги, перевозка пассажиров, аренда помещений и т п. Он подробно приведен в статье 346.26 НК РФ.

Муниципалитеты и города федерального значения могут взять из этого списка все пункты или часть, дополнить условиями для каждой отрасли и издать решение по ЕНВД на своей территории.

Вмененку можно совмещать с другим режимом налогообложения, например, общей системой или упрощенной. Единый налог снимает целых список головных болей для предпринимателя и его бухгалтера и заменяет собой ряд налогов:

Остальные налоги платите, как обычно.

Кто может применять ЕНВД?

ЕНВД вправе применять ИП и организации при соблюдении обязательных условий:

С 2021 года нельзя ни перейти, ни продолжить применять вмененку. Ее отменяют по всей стране. Выберите налоговый режим на замену с помощью нашего бесплатного калькулятора. Ищите ответы на популярные вопросы о ЕНВД и переходном периоде в нашей статье. Если вы не найдете ответа на свой вопрос, задайте его в комментариях — мы обязательно ответим.

ЕНВД для юридических лиц и ИП (до 2021 года)

ЕНВД — специальный режим налогообложения, представляющий повышенный интерес для предпринимателей и небольших компаний, которые хотят сэкономить на налогах. Перейти на указанный режим и правильно организовать на нем свою деятельность вам поможет наша рубрика, посвященная работе на вмененке.

Режим ЕНВД: возможность применения

Компании и ИП вправе осуществить переход на ЕНВД при выполнении определенных условий. С их перечнем вы можете ознакомиться в статье «Кто может применять ЕНВД (порядок, условия, нюансы)?».

О расчете численности работников при ЕНВД читайте в публикациях:

О плюсах и минусах ЕНВД мы рассказываем в этих материалах:

Сравнить режимы налогообложения и выбрать приемлемый вам помогут статьи:

О возможности применения ЕНВД при определенных видах деятельности можно узнать из материалов:

Как перейти на ЕНВД и заполнить формы ЕНВД-1 и ЕНВД-2

Применять ЕНВД могут не только вновь зарегистрированные организации и ИП, но и уже действующие. Однако последним нужно учитывать некоторые нюансы.

Подробнее о них вы можете прочитать в статьях:

Порядок перехода на ЕНВД также рассмотрен в статье «Порядок перехода на ЕНВД».

Первым шагом, ведущим к началу работы на ЕНВД, является постановка на учет в налоговом органе, в адрес которого в течение 5 дней с момента начала работы на ЕНВД налогоплательщику следует направить соответствующее заявление. Налоговым законодательством предусмотрены 2 его формы:

ЕНВД-1 (для организаций): в документе отражается статус фирмы — российская или иностранная, ее наименование и адрес, код оказываемых услуг и место их осуществления. Что еще нужно указать в ЕНВД-1? Об этом вам расскажет статья «Как заполнить заявление по форме ЕНВД 1 (бланк)?».

ЕНВД-2 (для ИП): в заявлении указывается Ф. И. О. будущего плательщика ЕНВД, вид его деятельности, адрес, по которому она осуществляется, и дата начала применения ЕНВД. О том, как правильно заполнить такой документ по ЕНВД, говорится в этом материале.

Способы подачи заявлений в ИФНС рассмотрены в материале «ФНС рассказала, как встать на учет по ЕНВД».

Получив указанные формы, ИФНС регистрирует ИП или компанию в качестве плательщиков ЕНВД, о чем извещает их посредством выдачи уведомлений № 1-3-Учет (для организаций) и № 2-3-Учет (для ИП). Подробнее о данной процедуре — в материалах:

Расчет налога: базовая доходность и коэффициенты-дефляторы

Сумма налога при ЕНВД определяется как произведение налоговой базы и ставки налога. Налоговая база по ЕНВД определяется по каждому виду деятельности и зависит от базовой доходности, физического показателя и корректирующих коэффициентов К1 и К2. Подробнее о расчете налоговой базы можно прочитать в этой статье.

О том, что такое базовая доходность и как ее рассчитать, рассказывает статья «Базовая доходность ЕНВД в 2018 году».

О порядке расчета физических показателей читайте здесь.

Об особенностях расчета физического показателя «количество работников» можно узнать из материала «Как учесть АУП при совмещении ОСН и ЕНВД с физическим показателем ”количество работников”».

О корректирующих коэффициентах читайте в публикациях рубрики «Коэффициенты ЕНВД (К1, К2)».

Об особенностях расчета ЕНВД за неполный налоговый период можно узнать из материалов:

Об особенностях расчета ЕНВД при осуществлении отдельных видов деятельности читайте в статьях:

О расчете ЕНВД при грузоперевозках можно прочитать здесь.

Об уменьшении налоговой базы по ЕНВД на страховые взносы читайте в публикациях:

О том, как отражается начисление и уплата ЕНВД в бухгалтерском учете, смотрите в статье «Проводки по начислению и уплате ЕНВД».

Бланк декларации 2018 года: как заполнить и сдать

Став плательщиком ЕНВД, компания или предприниматель начинают работать по правилам гл. 26.3 НК РФ, в соответствии с которыми они получают освобождение от исчисления и уплаты:

НДС (за некоторым исключением).

Налога на прибыль (для компаний) или НДФЛ (для ИП).

Налога на имущество, кроме облагаемого по кадастровой стоимости.

Однако у вмененщиков появляется новая обязанность — рассчитать и перечислить в бюджет ЕНВД.

Порядок расчета налога должен быть отражен в декларации по ЕНВД. Форма указанного документа пока утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Бланк отчета по ЕНВД доступен на нашем сайте. Скачать его можно здесь.

Посмотреть образец заполнения декларации можно в материале «Сроки сдачи декларации по ЕНВД за 3-й квартал».

Однако имейте в виду, что сейчас декларация по вмененке в процессе изменения и с отчетности за 3 квартал 2018 года ФНС просит сдать ее по этой рекомендованной форме.

Также о заполнении и сдаче декларации по ЕНВД можно прочитать в статье «Декларация ЕНВД за 3 квартал 2018 года»;

ОБРАТИТЕ ВНИМАНИЕ! Заполнение декларации с нулевыми показателями для ЕНВД недопустимо. Эта позиция ФНС РФ приведена в публикации «У ”вмененщика” не может быть нулевых деклараций».

О том, как чиновники предлагают заполнить декларацию по ЕНВД в случае отсутствия физического показателя, читайте в статье «Можно ли сдавать нулевую декларацию по ЕНВД?».

Мнение ФНС о том, как подать декларацию в случае приостановки деятельности узнайте из публикации «ФНС разъяснила, как быть с ЕНВД при приостановке деятельности».

Плательщик ЕНВД может направить декларацию в ФНС как в электронном виде, так и на бумажном носителе. О нюансах отправки отчета ЕНВД в электронном виде рассказывается в статье «Порядок сдачи налоговой отчетности через Интернет».

О возможности сдачи декларации по ЕНВД через сайт ФНС без посредника-оператора связи читайте в материале «ФНС РФ: почти всю отчетность можно сдать через сайт».

О том, какую еще отчетность сдают ИП и ООО на ЕНВД, читайте в статьях:

Каков срок сдачи декларации по ЕНВД за 3 квартал 2018 года и последующие периоды

Сроки представления декларации по ЕНВД регламентированы п. 3 ст. 346.32 НК РФ. В соответствии с указанной нормой отчет по ЕНВД направляется в ИФНС по окончании налогового периода до 20 числа месяца, следующего за отчетным кварталом.

Таким образом, отчет за 3 квартал 2018 года нужно сдать до 22.10.2018 (20.10.2018 – суббота, в соответствии с п.7 ст. 6.1 НК РФ декларация сдается в первый рабочий день).

Какой налоговый период по ЕНВД, можно узнать из статьи «Налоговый период по ЕНВД».

О последствиях несвоевременной сдачи декларации читайте в статье «Будет ли штраф за неподачу декларации по ЕНВД в срок?».

А вот в какие сроки необходимо осуществить налоговые платежи по ЕНВД, вы сможете узнать из статьи «Порядок и сроки уплаты ЕНВД в 2018 году».

КБК по ЕНВД в 2018 году для ИП и ООО и уплата налога

Плательщики налога при заполнении формы ЕНВД для юридических лиц КБК в 2018 году должны использовать следующий — 182 1 05 02010 02 1000 110. А о том, какие для плательщиков ЕНВД КБК коды действуют в 2018 году при оплате пени вы сможете узнать здесь.

Все коды КБК по ЕНВД для ИП соответствуют кодам, применяемым организациями.

Нужно ли продолжать уплачивать ЕНВД при приостановлении деятельности, читайте в публикации «Приостановление деятельности не освобождает от уплаты ЕНВД».

Обязанности плательщиков при ЕНВД: уплата других налогов и раздельный учет

У плательщиков ЕНВД, помимо подачи декларации и уплаты этого налога, есть и другие обязанности. К таким обязанностям относится уплата налогов, от которых применение ЕНВД не освобождает, и ведение раздельного учета.

Подробнее об обязанностях плательщиков ЕНВД читайте в этом материале.

О том, как «вмененщик» начисляет и уплачивает налог на имущество, читайте здесь.

Несмотря на то, что применение ЕНВД освобождает от уплаты НДС, в некоторых случаях «вмененщик» тем не менее обязан подать декларацию по НДС и уплатить налог. Подробнее читайте в статье «При каких операциях на ЕНВД нужно платить НДС?».

НК РФ требует от «вмененщика» вести раздельный учет при осуществлении нескольких видов деятельности, облагаемых ЕНВД, и при совмещении ЕНВД с другими режимами налогообложения. Прочитать об этом можно в публикациях:

Прекращение деятельности на ЕНВД

Для того чтобы прекратить применение ЕНВД, необходимо подать заявление о снятии с учета в качестве плательщика этого налога. Найти информацию о том, как это сделать, и ознакомиться с образцом заявления можно в статье «Форма ЕНВД 3: заявление о снятии с учета организации».

При прекращении вмененной деятельности юридические лица подают заявление по форме ЕНВД 3, а индивидуальные предприниматели — по форме ЕНВД 4. Скачать бланки заявлений можно здесь.

О порядке прекращения деятельности на ЕНВД читайте в материалах:

О последствиях нарушения срока представления заявления о прекращении деятельности можно узнать из публикаций:

Об особенностях расчета налога при прекращении деятельности читайте в материале «Как рассчитать ЕНВД, если торговая точка закрылась?».

Порядок исчисления ЕНВД, безусловно, намного проще, чем исчисление налогов на общем режиме налогообложения — только один этот факт может склонить плательщика к выбору ЕНВД. Однако и на ЕНВД бывают нестандартные ситуации, но с ними вам всегда помогут разобраться публикации нашей рубрики «ЕНВД».

Плюсы и минусы режима ЕНВД для ООО

ЕНВД для ООО — очень распространенная система налогообложения. В данной статье рассматриваются условия для применения ЕНВД, особенности расчета единого налога, плюсы и минусы ЕНВД для ООО.

Кто может применять ЕНВД

ЕНВД — достаточно простая система налогообложения, которую ООО может использовать, если в регионе, где оно действует, введен данный налог. При этом должны выполняться следующие условия:

Основные принципы применения ЕНВД

Принципы применения ЕНВД для ООО заключаются в следующем:

О том, как встать на учет по ЕНВД, читайте в статье «Постановка на учет в качестве плательщика ЕНВД»

Об особенностях раздельного учета при ЕНВД читайте статью «Как организовать раздельный учет при ЕНВД»

Как рассчитывается вмененный налог для ООО

Расчет вмененного налога очень прост. Делается он ежеквартально непосредственно в налоговой декларации, в разделе 2, число листов в котором зависит от количества осуществляемых видов деятельности и мест ее осуществления.

Для расчета базы налогообложения необходимы следующие данные:

Где получить информацию о понижающем коэффициенте по региону, вы узнаете из статьи «Что нужно знать о коэффициенте К2»

Налоговая база за месяц получается путем умножения величины месячной базовой доходности, коэффициента-дефлятора, понижающего регионального коэффициента К2, величины физического показателя за этот месяц и, при необходимости, понижающего коэффициента, учитывающего количество дней применения ЕНВД в этом конкретном месяце.

База для расчета налога определяется как сумма трех баз, рассчитанных раздельно по каждому месяцу квартала. Налог от этой базы рассчитывается путем применения к ней ставки 15%.

Рассчитанную таким образом сумму налога ООО может уменьшить на фактически оплаченные в отчетном квартале платежи во внебюджетные фонды и на некоторые другие расходы, перечень которых приведен в п. 2 ст. 346.32 НК РФ. Сумма уменьшения не может быть больше 50%. Расчет этого уменьшения делается в разделе 3 декларации по ЕНВД.

Подробнее об уменьшении платежа ЕНВД на страховые взносы читайте в статье «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов»

Плюсы и минусы ЕНВД

Положительные стороны режима ЕНВД для ООО заключаются в следующем:

Минусами можно считать следующие моменты:

Подробнее о торговом сборе читайте в статье «Кому платить торговый сбор?»

Отчётность по ЕНВД в 2021 году

ЕНВД отменен с 2021 года, поэтому осталось только уплатить налог и сдать отчет за 4 квартал 2020 года. Также статья может пригодиться при налоговых проверках, но, надеемся, они обойдут вас стороной.

Как правило, предприниматели перешли на патентную систему налогообложения, а ООО — на упрощёнку. Полезные советы и понятные инструкции по работе на этих системах налогообложения вы найдёте в нашей справочной.

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

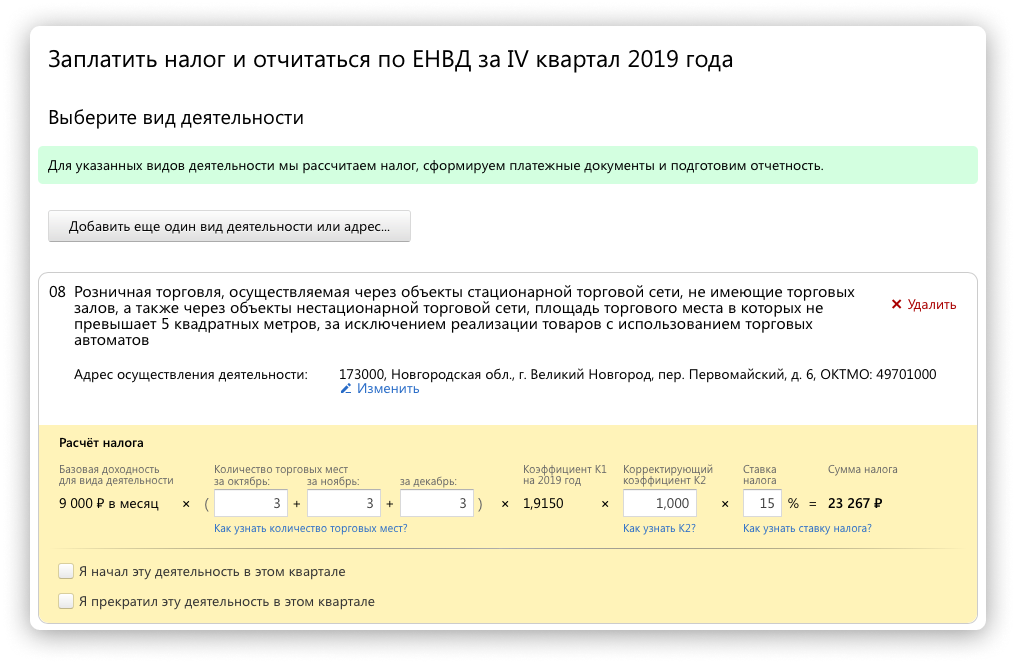

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

Как уменьшить сумму налога ЕНВД

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Декларация по ЕНВД

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом. Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день. Сдать декларацию за 4 квартал 2020 года нужно до 20 января.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

По какой форме

Как передать отчет по ЕНВД

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

ЕНВД в 2019-2020 годах для ИП и ООО

ЕНВД 2019 год изменил незначительно. Какие правила действуют при работе на вмененке в 2019-2020 годах и в чем специфика работы на этом спецрежиме для организаций и предпринимателей, узнайте из нашей рубрики «ЕНВД 2019-2020».

ЕНВД: изменения в Налоговом кодексе в 2018-2019 годах

Как специальный налоговый режим вмененка появилась в 1998 году и носила принудительный характер: в отношении установленных законодательством видов деятельности систему нужно было применять обязательно. Важнейшее отличие ЕНВД от других налоговых режимов в том, что налог берется не с реального дохода, а вмененного – то есть того дохода, который предположительно налогоплательщик получает.

Этот режим налогообложения был призван упростить учет и подготовку отчетности для малого и среднего бизнеса путем замены ряда налогов одним. О том, какие налоги не надо платить на вмененке, читайте здесь.

В 2013 году разрешили переходить на ЕНВД добровольно, и налогоплательщики стали анализировать налоговую выгоду от использования ЕНВД. Вмененка – удобный режим налогообложения для организаций и предпринимателей, но его могут применять не все: законодательством РФ установлен ряд условий, при которых нельзя перейти на ЕНВД.

Узнать, когда можно, а когда запрещено применять ЕНВД, можно в статье «Обязанности плательщиков ЕНВД в 2017 году».

Вы задумываетесь о том, насколько выгодна вам вмененка и не стоит ли выбрать иной налоговый режим? Прочтите наш материал «Система налогообложения ЕНВД: плюсы и минусы вмененки».

С 2015 года с плательщиков ЕНВД взимается налог на имущество с определенных объектов недвижимости. Чтобы узнать, обязана ли ваша компания платить налог на имущество, прочтите эту статью.

Поправок в ЕНВД в 2017-2018 годах немного.

С 01.01.2017 вступило в силу изменение в порядок исчисления вмененного налога. Теперь индивидуальный предприниматель, у которого есть работники, может уменьшить налог не только на страховые взносы, уплаченные с вознаграждений персоналу, но и на сумму фиксированного платежа за себя.

Это изменение нашло отражение в бланке налоговой декларации по ЕНВД, применяемом с 1 квартала 2017 года.

С 01.07.2018 «вмененщиков» обязали применять онлайн-кассы. Подробнее об использовании онлайн-касс – в материале «Применение онлайн-кассы для ЕНВД (нюансы)».

Коэффициент-дефлятор, используемый при ЕНВД, сохранил в 2017 году ту же величину, которая была установлена для 2016 и 2015 годов. Его значение в 2015-2017 годах составляет 1,798. На 2018 год дефлятор повысили до показателя 1,868.

Вмененную систему налогообложения законодатели хотели отменить с 2018 года, но впоследствии срок отмены был перенесен — пока на 2021 год.

Но постепенное замещение ЕНВД другими налогами и сборами уже происходит: введена патентная система налогообложения, установлен торговый сбор. Почему нельзя применять ЕНВД вместе с торговым сбором, вам расскажет публикация «ЕНВД и торговый сбор несовместимы».

ЕНВД в 2018-2019 годах для ИП

Применять ЕНВД в 2017-2018 годах разрешено как организациям, так и предпринимателям. Перейти на нее можно только при соблюдении определенных условий, изучить которые можно в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?».

У коммерсантов есть свои особенности работы на вмененке.

Тем предпринимателям на ЕНВД, у кого есть производство на упрощенке (например, пекарня или мыловаренный завод) и магазин для реализации собственной продукции, будет полезно почитать про «Раздельный учет при УСН и ЕНВД: порядок ведения».

Разъяснения Минфина о необходимости вести раздельный учет доходов при совмещении ЕНВД и патентной системы налогообложения можно прочитать здесь.

ЕНВД для ООО в 2018-2019 годах

Вмененка для организаций в 2017-2018 годах продолжает оставаться добровольным режимом налогообложения, но в работу предприятий на этом режиме были внесены небольшие поправки. Одной из таких поправок стала возможность уменьшения в регионах РФ ставки налога с 15 до 7,5%.

Если компания занимается разными видами деятельности, то в таких случаях часто оптимизируется налогообложение с помощью совмещения налоговых режимов. Законодательством это не запрещено, но есть определенные требования. Подробности – здесь.

Не забывайте, что в учетной политике нужно прописать выбранный вами порядок ведения раздельного учета. В этом вам помогут «Правила составления учетной политики при ЕНВД».

Законодательством установлено обязательное требование практически ко всем фирмам вести бухгалтерский учет. Для плательщиков ЕНВД мы подготовили статью «Проводки по начислению и уплате ЕНВД».

Сроки уплаты ЕНВД

НК РФ определяет четкие сроки оплаты вмененного налога и подачи деклараций. Чтобы узнать, когда наступает срок оплаты ЕНВД за очередной квартал, прочтите нашу статью «Порядок и сроки уплаты ЕНВД в 2018 году».

Для плательщиков ЕНВД последние годы были спокойными в плане законодательных инициатив. Однако в ряде регионов вмененка уже отменена, и чиновники намерены добиться полного вытеснения ЕНВД другими специальными налоговыми режимами. Читайте нашу рубрику, чтобы не пропустить важные изменения в законодательном регулировании вмененки.