Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

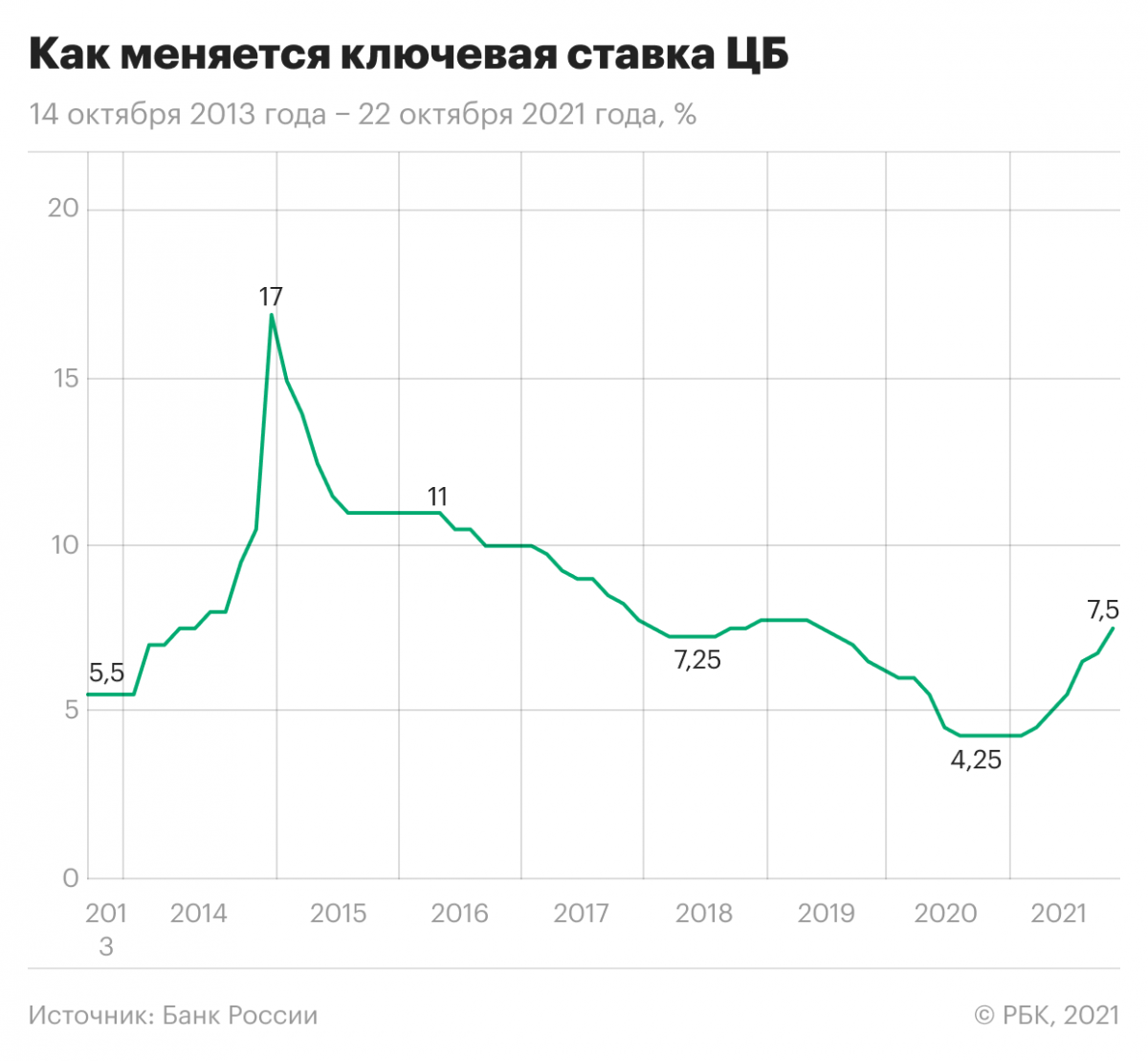

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Что будет с процентами по банковским вкладам после повышения ключевой ставки

_t_100x67.jpg)

_d_850.jpg)

Инфляция начала заметно ускоряться весной, ЦБ в ответ запустил цикл повышения ключевой ставки. Она начала подниматься с 4,25% исторического минимума (в первой половине 2020 года Банк России опускал ставку для помощи экономике во время коронакризиса через дешевый кредит).

Очевидно, что в ближайшее время указанные риски вряд ли исчезнут. Это делает новое повышение ключевой ставки на декабрьском заседании совета директоров ЦБ очень и очень вероятным.

Увеличение ключевой ставки приведет к новому раунду повышения ставок на рынке депозитов, говорит начальник управления «Сбережения» банка ВТБ Максим Степочкин. По его словам, на финансовом рынке усиливается дефицит ликвидности, связанный с разрывом темпов роста розничного кредитования и розничной пассивной базы. Это приведет к усилению конкуренции банков за деньги населения.

Новый виток пандемии тоже окажет существенное влияние на сберегательное поведение людей, полагает Степочкин. Так, введение достаточно жестких ограничительных мер в ряде регионов сократит потребление и простимулирует население направить сохраненные от покупок деньги в сбережения, допускает он.

Также и в России, и в мире последние полтора года дорожают зерновые, молочная продукция, сахар и мясо. Мировые цены на продукцию АПК на треть выше, чем год назад, следовало из данных Продовольственной и сельскохозяйственной организации ООН (ФАО).

Бензин

Первым стимулом к подорожанию автотоплива в рознице стало резкое увеличение спроса с весны 2021 года после двух волн пандемии COVID-19, за которым не поспевали производители. К этому добавился фактор роста нефтяных котировок. С конца прошлого года они увеличились вдвое: с 42 до 84 долларов за баррель. Это привело к подорожанию нефтепродуктов в Европе на 20-30%. Их стоимость хоть и не в полной мере, но влияет на оптовые цены в России, которые с начала года увеличились на 10-20%. Здесь свою лепту также внесло ослабление рубля к евро и доллару.

Жилье

_t_310x206.jpg)

Техника

Ключевая ставка: нюансы главной экономической цифры страны

На заседании 19 июля 2020 года Банк России объявил о понижении ключевой ставки на 100 базисных пунктов до 4,5%. Это самый низкий показатель с момента ее введения в России. А что такое ключевая ставка ЦБ? Почему ее повышают или понижают? На что влияют такие изменения? Давайте разбираться.

Что такое инфляция?

Когда рассуждаешь о ключевой ставке, все время приходится помнить о том, что у любой монеты есть оборотная сторона. И экономические процессы, которые мы наблюдаем в связи с ростом или понижением ключевой ставки, могут в одном и том же случае сыграть для кого-то в плюс, а для кого-то — в минус.

Залог стабильного экономического развития страны — невысокая инфляция. Когда инфляция высокая (скажем, больше 10%) — это плохо: все дорожает, и у населения в какой-то момент перестает хватать средств на покупки; производство без покупательского спроса падает; нет возможности инвестировать в его расширение; рабочие места сокращаются; и т.д., и т.п.

Низкая инфляция, или, не дай бог, дефляция, — это тоже плохой знак, который говорит о том, что в экономике что-то не так. Скорее всего, цены на товары и услуги не растут просто потому, что население их не покупает — по причине отсутствия денег. А результат тот же: отсутствие спроса на товары и услуги ведет к их исчезновению, а предприятиям не на что существовать.

Инфляция (от лат. inflatio — «вздутие») — это повышение общего уровня цен на товары и услуги на длительный срок.

Таргетировать (или контролировать) инфляцию — одна из основных задач Банка России. Цель — поддерживать ее на определенном невысоком уровне, что является залогом стабильности экономики. На 2020 год Банк России установил контрольную цифру (таргет по инфляции) — 4%, и предпринимает комплекс мер для того, чтобы инфляция оставалась на этом уровне. Простыми словами — Банк России делает все возможное, чтобы цены выросли за год в среднем на 4%.

Что такое ключевая ставка?

Главный инструмент, с помощью которого регулятор таргетирует инфляцию — это ключевая ставка. Ее можно повысить или понизить, или оставить на том же уровне — все это приводит к экономическим изменениям в стране. Изменение ключевой ставки можно сравнить с рулением: если дорога заворачивает, то, чтобы машина не вылетела в кювет, руль надо повернуть. А в нашем случае — поменять ставку.

Ключевая процентная ставка — это минимальный процент, под который Банк России готов дать кредит коммерческому банку на срок в одну неделю. И в то же время это максимальный процент, по которому Центральный банк примет от обычных банков средства на депозиты. Таким образом, именно размер ключевой ставки определяет кредитные и депозитные ставки коммерческих банков. Последние берут у ЦБ кредиты по ключевой ставке, добавляют свой процент и предлагают населению и организациям. То же самое происходит с депозитами — именно под такой процент деньги из банков идут на хранение в ЦБ. Фактически ключевая ставка определяет стоимость денег (кредитов и депозитов) в стране.

Как изменение ключевой ставки влияет на экономику страны?

Если ключевую ставку повышают, вырастает стоимость кредитов, и занимать средства в банках становится дороже. Люди и предприятия перестают приходить в кредитные организации за деньгами, потому что это дорого, и перестают их тратить. Предприятия не могут продать свои товары, и им нечего вкладывать в дальнейшее производство. Движение замораживается, экономика стагнирует.

Но при этом люди понимают, что можно получить дополнительный доход от размещения своих денежных средств в банковских депозитах, ведь и депозитная процентная ставка тоже повышается. И несут деньги в банки. Страна переходит в режим сбережения, деньги не тратятся ни на развитие, ни на покупки. Инфляция перестает расти. Таким образом, повышение ключевой ставки ведет, с одной стороны, к большей стабильности в экономике, а с другой — сдерживает экономический рост.

Понижение ключевой ставки стимулирует экономический рост в период его спада. Банки удешевляют кредиты, население и бизнес начинают охотнее брать деньги в долг. Люди покупают больше товаров и услуг, и в экономику поступает больше средств. Увеличивается спрос — увеличивается производство, растет прибыль предприятий, и они вкладывают средства в свое развитие и наращивают число рабочих мест. Ставки по депозитам тоже снижаются, поэтому копить в банках становится невыгодно. Понижение ключевой ставки стимулирует экономический рост. Но чем больше население тратит денег, тем больше разгоняется инфляция.

Большая инфляция — это тоже не очень хорошо, поэтому ЦБ, чтобы уравновесить этот процесс, может опять повысить ключевую ставку. Население перестает брать деньги в долг и несет их в банки на депозит. Через этот простейший механизм ЦБ изымает излишек денег из экономики.

Какая сейчас в России установлена ключевая ставка?

Сейчас ключевая ставка в России — 4,5%. В прошлую пятницу Банк России понизил ее с 5,5% до 4,5%. Последний раз на такой шаг Банк России решился пять лет назад. А еще год назад ставка была на уровне 7,75%, и показатель ключевой ставки считался тогда нейтральным. Историческое изменение ключевой ставки (введенной впервые в 2013 году) можно посмотреть на сайте Банка России. Из этой статистики видно, что ниже этого уровня в 4,5% ставка никогда не опускалась.

Понижение ключевой ставки аналитики называют «смягчением» денежно-кредитной политики. Ключевая ставка и комментарии, которые дает Банк России после очередного заседания совета директоров — это ориентир для экономистов, банкиров, трейдеров, для всего рынка.

Так, например, экономисты из Альфа-банка отметили в своем обзоре, что «понижение на 100 базисных пунктов является форс-мажорным и должно отражать экстраординарные плохие новости, которых мы не наблюдаем». Хотя глава Центробанка Эльвира Набиуллина намекнула в своем выступлении на не слишком хорошее положение дел в экономике: «ситуация развивается так, что дезинфляционный эффект будет даже более сильным, чем мы предполагали в апреле. Ограничительные меры действовали дольше и снимаются постепенно. Падение спроса во втором квартале, видимо, будет несколько глубже, а восстановление — несколько более растянуто во времени, чем мы полагали полтора месяца назад». То есть Банк России ждет, что инфляция в следующем году будет еще ниже, чем 4%, а экономика будет восстанавливаться дольше.

Чем изменение ключевой ставки может быть важно именно для меня?

Изменение ключевой процентной ставки — это всегда сигнал: а что происходит с экономикой? Резкое изменение говорит о надвигающемся финансовом кризисе. Если цены слишком быстро растут, Центробанк может повысить ставку, чтобы защитить население от гиперинфляции: так, например, в кризисном декабре 2014 года она выросла с 9,5% до 17%. Если в стране спад, то для того, чтобы подстегнуть производство, Банк России может понизить ставку (как мы помним, понижение ставки приводит к удешевлению кредитов и увеличению денег в экономике).

Если абстрагироваться от знаков и сигналов и не «заморачиваться» на макроэкономику, то:

Только не забывайте, что банки начнут менять свои ставки не сразу после изменения ключевой, а минимум через пару месяцев, а то и через два-три квартала.

Ставка понижается: а как это повлияет на доходность пенсионных средств под управлением НПФ?

Пенсионные фонды вкладывают доверенные им средства в ценные бумаги на фондовом рынке. Изменение ключевой ставки влияет на стоимость акций и облигаций.

Если ключевую ставку понижают, то это стимулирует производство, компании начинают больше зарабатывать и больше денег вкладывать в свое развитие. Соответственно, стоимость их акций растет. Это общий тренд, хотя акции отдельных компаний могут падать, так как на их стоимость влияют и другие факторы.

Тем облигациям, которые уже есть в портфеле пенсионного фонда, понижение ключевой ставки принесет дополнительный доход. То есть чем больше портфель облигаций, тем это выгоднее клиентам фонда.

А вот новые приобретения облигаций, наоборот, будут менее выгодны. Если ЦБ РФ снижает ключевую ставку, то облигации дорожают относительно своего номинала, то есть их покупка обойдется дороже, чем была бы до понижения ставки. При этом размер купонов новых облигаций станет ниже, чем до решения ЦБ о снижении ключевой ставки. Поэтому если фонды будут покупать новые выпуски облигаций, то они принесут меньше доходности.

Однако не будем забывать о том, что основной принцип инвестирования пенсионных фондов — это максимальная доходность при минимальном риске, поэтому даже при изменении ключевой ставки фонды вряд ли будут делать резкие движения и серьезно менять инвестиционную стратегию.

Как решения ФРС США и ЦБ России о ключевой ставке повлияют на инвесторов?

Изменения ключевых ставок, которые вводят крупнейшие центральные банки, всегда оказывают непосредственное влияние на цены на мировых финансовых и товарных рынках и на курсы основных мировых валют.

Буквально в июне Банк России повышал ключевую ставку с 5% до 5,5%, а на очередном заседании, которое состоялось 23 июля, повысил ее снова — сразу на 100 базисных пунктов — до 6,5%. Причина очевидна — это резкий рост инфляции в последние месяцы. В июне 2021 года инфляция ускорилась на 6,5% по сравнению с июнем 2020 года, и, по прогнозам, в ближайшие время этот рост продолжится. Следовательно, ЦБ будет и дальше повышать ключевую ставку, вопрос только в том, какими темпами и как надолго затянется это процесс.

От повышения ставки выиграют в первую очередь вкладчики, поскольку банки будут вынуждены повысить ставки по вкладам. Этот процесс, в свою очередь, неизбежно снизит активность перетока денег с депозитов на фондовый рынок. «Бум частных инвесторов», который наблюдается в нашей стране уже несколько лет, таким образом, может если не закончиться, то замедлиться. Ведь чем дешевле деньги, тем больше их инвесторы готовы вложить в акции, и наоборот. Вместе с депозитами подорожают и кредиты, а значит, и компании, и частные инвесторы будут вынуждены больше платить по ним, что сократит их возможности торговать на бирже.

Повышение ключевой ставки положительно повлияет на рынок защитных активов, в частности облигаций. Но нужно учитывать, что компании или государство выпускают облигации под определенный процент и этот процент обычно немного выше, чем базовая ставка. Повышение Центробанком ключевой ставки приведет к тому, что старые облигации, чья доходность рассчитывалась на основании старой ставки, неминуемо подешевеют, тогда как новые выпуски обеспечат владельцу большую доходность — ставка ЦБ растет, значит, растет и процент от облигаций. Повышение ставки может снизить доходность долгосрочных облигаций, поскольку инвесторов обычно пугает неопределенность в отношении дальнейшего развития событий и они стремятся вложиться в краткосрочные активы.

Влияет повышение ключевой ставки и на стоимость акций. Если ставка повышается, то деньги дорожают, их становится меньше, инвесторы не так охотно вкладывают их в рисковые активы, предпочитая покупать защитные. При росте ставки изменяется и разница между доходностью акций и облигаций. Доходность последних становится выше, повышаются обязательства компаний по облигациям, а значит, снижается прибыль и размер предполагаемых дивидендов, что, соответственно, снижает также спрос на акции и их котировки.

Изменение ключевой ставки ФРС США

Для мировых фондовых рынков более важна денежно-кредитная политика Федеральной резервной системы (ФРС) США, в частности изменения ключевой ставки. Именно в этой стране расположены крупнейшие фондовые биржи, и действия регулятора определяют действия глобальных инвесторов, поставляющих капитал на мировые финансовые рынки. Развитые страны, в частности США, являются держателями капитала, а большинство развивающихся государств — лишь его реципиентами. Изменение ключевой ставки ФРС напрямую влияет на стоимость займов на долговых рынках, снижая или повышая спрос на заемные средства.

Решение об изменении ключевой ставки в США Федеральная резервная система принимает на своих заседаниях, которые проводятся восемь раз в год. На последнем, июньском заседании ФРС сохранила базовую ставку в размере 0—0,25% годовых. Напомним, такое низкое значение ставки было установлено еще в марте 2020 года после начала эпидемии коронавируса для поддержки экономики.

Однако 13 июля 2021 года в докладе председателя ФРС Джерома Пауэлла прозвучали первые сигналы о том, что возможно скорое повышение ключевой ставки, поскольку инфляция заметно увеличилась и, скорее всего, останется на достаточно высоком уровне и в ближайшие месяцы. Ожидалось, что такое повышение произойдет в конце 2022 года, но сейчас многие аналитики склонны утверждать, что оно случится намного раньше — уже к началу 2022 года.

Повышение ставки в США может повлечь за собой последствия, которые повлияют на все финансовые инструменты, а также на инвесторов. Например, после 17 июня, когда были оглашены итоги очередного заседания ФРС, содержащие только намеки на повышение ключевой ставки, рынки акций, в том числе российский, немедленно просели. Например, ключевой индекс Токийской фондовой биржи Nikkei снизился более чем на 3,3% из-за опасений инвесторов, вызванных новостями о возможном повышении. Кроме того, прогнозы ФРС по ставке вызвали резкое укрепление доллара, которое оказало давление на целую группу активов, включая нефть. Точная информация об изменении ключевой ставки ФРС может появиться уже этой осенью и вызвать распродажи на фондовых рынках, спровоцировав глубокую коррекцию рынка. В первую очередь от повышения ключевой ставки пострадают стартапы, закредитованные компании, то есть те, кто имеет высокую долговую нагрузку и низкомаржинальный бизнес.

Что же делать частному инвестору? Можно посоветовать, во-первых, вложиться в защитные активы, купив облигации и валюту развитых стран. Во-вторых, попробовать зафиксировать прибыль и вывести ее до предполагаемого повышения ставки, а после коррекции рынка скупить интересные активы по низкой цене. Но у этого варианта есть минус — неизвестно, когда именно произойдет эта коррекция, срок может оказаться слишком долгим. В-третьих, если удастся, можно купить акции банков, которые получают дополнительный доход от повышения ключевой ставки.

В любом случае, необходимо быть особенно осторожным и, чтобы сохранить прибыльность инвестиционного портфеля, повышать финансовую грамотность: учиться читать отчетность, изучать рейтинги эмитентов, а при необходимости — не стесняться обращаться за помощью к профессионалам рынка.

Мнение автора может не совпадать с мнением редакции

Зачем следить за ключевой ставкой

Новости о том, что Банк России понизил, повысил или сохранил на текущем уровне ключевую ставку, моментально становятся самыми цитируемыми в интернете. Все потому, что ключевая ставка влияет на все отрасли экономики, финансовый рынок и наши личные финансы в том числе. Рассказываем простыми словами, что это за показатель и зачем следить за его изменениями, даже если вы не экономист.

Что такое ключевая ставка

Ключевая ставка — главный инструмент денежно-кредитной политики регулятора финансового сектора страны, Банка России (ЦБ РФ). От ключевой ставки зависит стоимость денег в банковской системе.

Как это работает. Поскольку Центральный Банк выступает в роли кредитора и заемщика последней инстанции, параметры его операций определяют общий уровень ставок в банковской системе страны. Ключевая ставка, в свою очередь, является реперной точкой, от которой рассчитываются параметры операций: по кредитным — обычно ставка выше ключевой (добавляется некоторая премия), по депозитным — чуть ниже (с учетом небольшого дисконта).

По рыночным ставкам банки кредитуют друг друга и размещают друг у друга избыточную ликвидность (свободные денежные средства, которые банк не размещает на рынке из-за рисков невозврата). Обычно они находятся внутри диапазона ставок ЦБ, именно вблизи ключевой ставки.

Возможность разместить избыточную ликвидность в ЦБ — это важный механизм для банков, так как на значительных суммах даже небольшой процент по депозитным операциям позволяет снизить возможные потери, если бы эти средства просто оставались на счетах банка под 0%.

В экстремальных случаях, как это происходит в Европе, Европейский Центральный Банк, например, не платит, а взимает процент за размещение у него на счетах избыточной ликвидности, что в свою очередь стимулирует банки покупать облигации и выдавать кредиты.

Ключевая ставка — показатель, от которого зависит стоимость денег в стране для всех участников экономического процесса.

Когда ключевая ставка меняется — снижается или, наоборот, повышается — в ту же сторону часто корректируются и банковские ставки.

Соотношение ключевой ставки и средних ставок по депозитам и кредитам (в рублях) за 2020 – начало 2021 гг.

| Период | Ключевая ставка | Средняя максимальная ставка по депозитам в рублях за период(10 крупнейших по объему вкладов физлиц банков) | Среднее значение по средневзвешенным процентным ставкам по кредитам, предоставленным физлицам за период (учитывались как кредиты сроком до 1 г., так и свыше 1 г.) |

|---|---|---|---|

| 01.01 — 10.02.2020 | 6,25% | 5,765% | 13,51% |

| 10.02 — 27.04.2020 | 6,0% | 5,317% | 13,216% |

| 27.04 — 22.06.2020 | 5,5% | 5,125% | 12,83% |

| 22.06 — 27.07.2020 | 4,5% | 4,587% (выше ключевой) | 12,24% |

| 27.07.2020 — 22.03.2021 | 4,25% | 4,456% (выше ключевой) | 12,026% |

| Период | 01.01 — 10.02.2020 |

| Ключевая ставка | 6,25% |

| Средняя максимальная ставка по депозитам в рублях за период(10 крупнейших по объему вкладов физлиц банков) | 5,765% |

| Среднее значение по средневзвешенным процентным ставкам по кредитам, предоставленным физлицам за период (учитывались как кредиты сроком до 1 г., так и свыше 1 г.) | 13,51% |

| Период | 10.02 — 27.04.2020 |

| Ключевая ставка | 6,0% |

| Средняя максимальная ставка по депозитам в рублях за период(10 крупнейших по объему вкладов физлиц банков) | 5,317% |

| Среднее значение по средневзвешенным процентным ставкам по кредитам, предоставленным физлицам за период (учитывались как кредиты сроком до 1 г., так и свыше 1 г.) | 13,216% |

| Период | 27.04 — 22.06.2020 |

| Ключевая ставка | 5,5% |

| Средняя максимальная ставка по депозитам в рублях за период(10 крупнейших по объему вкладов физлиц банков) | 5,125% |

| Среднее значение по средневзвешенным процентным ставкам по кредитам, предоставленным физлицам за период (учитывались как кредиты сроком до 1 г., так и свыше 1 г.) | 12,83% |

| Период | 22.06 — 27.07.2020 |

| Ключевая ставка | 4,5% |

| Средняя максимальная ставка по депозитам в рублях за период(10 крупнейших по объему вкладов физлиц банков) | 4,587% (выше ключевой) |

| Среднее значение по средневзвешенным процентным ставкам по кредитам, предоставленным физлицам за период (учитывались как кредиты сроком до 1 г., так и свыше 1 г.) | 12,24% |

| Период | 27.07.2020 — 22.03.2021 |

| Ключевая ставка | 4,25% |

| Средняя максимальная ставка по депозитам в рублях за период(10 крупнейших по объему вкладов физлиц банков) | 4,456% (выше ключевой) |

| Среднее значение по средневзвешенным процентным ставкам по кредитам, предоставленным физлицам за период (учитывались как кредиты сроком до 1 г., так и свыше 1 г.) | 12,026% |

Как узнать текущий уровень ключевой ставки

На сайте Банка России. По ссылке представлено не только текущее значение, но и все предыдущие в ретроспективе — с 2013 года, когда появилось само понятие ключевой ставки.

Зачем ЦБ понижает или повышает ключевую ставку

Ключевая ставка — инструмент политики Банка России, который позволяет влиять на инфляцию, или процесс обесценивания денег. Таким способом ЦБ осуществляет политику таргетирования инфляции, то есть удерживает ее в приемлемых для финансовой системы страны диапазонах.

Целевой ориентир инфляции на 2020 год был на уровне 4%. Но в реальности показатель превысил ожидаемое значение и составил 4,91%.

Когда ключевая ставка понижается, снижается и стоимость денег для банков. Поэтому кредиты для компаний и физических лиц дешевеют, а депозиты показывают меньшую доходность. Сберегать средства на вкладах становится не выгодно. Поток средств, поступающих на банковские депозиты, сокращается. А выдачи кредитов, чаще всего, наоборот, нарастают.

Высвободившиеся, то есть не отправленные на вклады и полученные в качестве кредитов, деньги население начинает более активно тратить, а также инвестировать в фондовый рынок. Это и есть стимулирование совокупного спроса.

Однако за счет роста спроса начинают расти и цены. Поскольку предложение от спроса немного отстает (просто потому что быстро нарастить производство и удовлетворить увеличившийся спрос порой невозможно), производитель будет повышать цены. Растут цены — происходит процесс инфляции.

Простыми словами: инфляция приводит к тому, что за одну и ту же сумму денег потребитель может купить меньше товаров и услуг, чем ранее.

С помощью довольно сложных моделей ЦБ определяет нейтральный уровень ключевой ставки — такой уровень, при котором экономика находится на исторической траектории роста, занятость близка к полной, а инфляция держится вблизи целевого уровня. Нейтральный уровень ставки определяется множеством макроэкономических переменных: от демографии до производительности труда и структуры экономики. Принимая во внимание уровень нейтральной ставки, ЦБ определяет монетарную политику как стимулирующую, то есть когда ключевая ставка установлена ниже нейтрального уровня, или сдерживающую, если она выше. Избыточно низкая ключевая ставка, как и избыточно высокая, — признак стрессовой ситуации в экономике. Слишком низкая ставка способна экономику «перегреть», что чревато высокой инфляцией и образованием «пузырей» на рынках. Слишком высокая ставка, наоборот, может сильно ограничить экономический рост.

Если ключевая ставка повышается, стоимость денег растет. Чем дороже банкам обходятся привлеченные средства, тем дороже они становятся для бизнеса и населения. Кредиты дорожают, соответственно, спрос на заемные деньги падает. Зато усиливается сбережение — депозиты становятся более привлекательными, дают больше заработать. Потребители меньше тратят, спрос сокращается, у производителей снижаются объемы продаж. При сохранении цен на прежних уровнях бизнес рискует разориться. Чтобы поддержать спрос, компании могут снижать цены на свою продукцию. Таким образом, инфляция замедляется. Однако эта схема не работает напрямую, особенно в условиях высокой концентрации рынка и большого количества монополий.

Для Банка России важно соблюдать разумный баланс с учетом максимально возможного количества факторов, прогнозируя последствия. Поддержание темпов роста инфляции в приемлемых рамках является одной из задач, которые ставит перед собой финансовый регулятор.

Как движение ключевой ставки отражается на экономике в целом

Если говорить совсем просто, то повышение ключевой ставки ведет к ограничению экономического роста, а понижение — наоборот, к его ускорению. Но это так работает только теоретически, а на практике все не столь линейно.

Снижение ключевой ставки в целом работает на рост экономики. Чем дешевле участникам экономического процесса достаются деньги, тем большее количество проектов может найти финансирование, растет бизнес, сокращается безработица и так далее.

Как часто может меняться ключевая ставка

Совет директоров Банка России принимает решения по ключевой ставке восемь раз в год: на четырех опорных заседаниях и четырех промежуточных. Даты этих заседаний публикуются на сайте ЦБ.

Не обязательно, что каждый раз ключевая ставка будет меняться. Совет директоров может принять решение о том, чтобы оставить ее на текущем уровне. Так, с 27 июля 2020 года до 21 марта 2021 года действовало значение 4,25% годовых. С 22 марта вступило в силу решение о повышении ключевой ставки на 25 б.п., до 4,5% годовых — впервые с 2018 года. 23 апреля Банк России повысил показатель еще на 50 б.п., до 5,0%. Это значение будет действительно до тех пор, пока Банк России не решит его изменить в ту или иную сторону.

Почему инвестору важно знать об изменениях ключевой ставки

Ключевая ставка — показатель, влияющий на все стороны экономического процесса в стране. В том числе на фондовый и валютный рынки, что важно для инвесторов.

Рынок акций

Повышение ставки — в целом негативный фактор для рынка акций.

При низкой ставке много «дешевых» денег, что позволяет активнее вкладывать их в более рискованные активы. Спрос на акции повышается, котировки растут. Недорогие кредиты для эмитентов — дополнительный источник средств на развитие бизнеса. Когда инвестиционные программы приносят свои плоды, компания растет, увеличивается доверие инвесторов к ее акциям.

При росте ключевой ставки происходит обратный процесс. Сказывается также и то, что дорожающие деньги делают для компаний менее доступными новые кредиты и повышают стоимость обслуживания существующих. Это влияет на прибыль — она закономерным образом снижается. Ну а размер прибыли косвенно влияет и на котировки акций компании, и напрямую на решения по размеру дивидендов.

Рынок облигаций

При повышении ключевой ставки выгоднее становится покупать свежие выпуски облигаций, так как доходность по ним выше, чем по старым. Дело в том, что правила игры на долговом рынке очень похожи на те, что действуют при банковском кредитовании. Деньги дорожают — компании привлекают средства на менее выгодных для себя условиях, то есть выпускают облигации с более высоким купоном. Параллельно дешевеют уже существующие выпуски: за счет этого сближается доходность старых и новых выпусков.

При снижении ключевой ставки все более старые выпуски, напротив, будут привлекательнее для инвесторов, чем новые. Поэтому стоимость их будет расти, пока, опять же, доходность старых и новых выпусков не уравновесится.

То же будет справедливо для паев паевых инвестиционных фондов с облигациями в портфеле.

Инвестиционный портфель можно защитить от рисков, связанных с изменениями ключевой ставки. При прогнозах на ее повышение целесообразно приобретать облигации с плавающим купоном, привязанным к ключевой ставке. Если она будет увеличиваться, будет расти и доходность бумаг, а значит, и прибыльность портфеля. При прогнозах на понижение имеет смысл покупать долгосрочные бонды с постоянным купоном, так как они в этом случае показывают больший рост цены.

Валютный рынок

Когда ключевая ставка понижается, на рынке становится больше национальной валюты. Спрос на рубль снижается, соответственно, он теряет в стоимости. Причем не только на внутреннем рынке (это последствия инфляции), но и по отношению к другим валютам. Это происходит из-за того, что иностранным инвесторам становятся невыгодны доходности по активам в рублях (депозиты, ценные бумаги). Они перекладываются в другие, более доходные инструменты: продают рублевые активы (рубль дешевеет из-за высокого предложения) и покупают, например, долларовые (доллар дорожает к рублю).

При повышении ключевой ставки может происходить обратное. Рублевые активы становятся более привлекательными. Иностранцы скупают рубли, вкладываются в российские облигации и депозиты, валюты становится больше, спрос на нее снижается, а на рубль, напротив, растет. Таким образом, рубль укрепляется по отношению к другим валютам, например, доллару.

При повышении ключевой ставки укрепляется курс национальной валюты. При понижении – наоборот.

Иногда центральные банки вынуждены резко повышать ключевую ставку ради того, чтобы сдержать обвал национальной валюты. Так произошло недавно в Турции. 18 марта Центральный банк Турции повысил ключевую ставку сразу на 200 б.п., до 19% годовых, чтобы замедлить стремительное снижение лиры.

16 декабря 2014 года Банк России принял беспрецедентное решение о повышении ключевой ставки сразу на 6.5 п.п., до 17% годовых. Это было срочной мерой спасения финансовой системы в условиях резкого обвала курса рубля. Вслед за ключевой резко подскочили депозитные ставки. Так, вклады с доходностью в 19—20% годовых предлагали даже некоторые крупные банки (в обычной ситуации такие высокие ставки — удел небольших и не самых качественных банков, которым больше нечем привлечь вкладчиков). Тем, кто успел тогда вложиться в депозиты по максимуму, удалось хорошо заработать.

Короче

Ключевая ставка влияет буквально на все, что происходит в экономике. Следить за ее движениями необходимо, так как состояние ваших личных финансов, вероятность принятия правильных инвестиционных решений также зависит от этого показателя.