Как определяется финансовый результат в бухгалтерском учете

Определение финансового результата в бухучете необходимо для того, чтобы понять, успешно ли отработала компания в течение года.

Как определяется финансовый результат в бухучете

Для установления финансовых итогов деятельности хозяйствующего субъекта предварительно закрывается отчетный период — в бухучете он является месяцем (п. 48 ПБУ 4/99).

Обобщенный финансовый результат компании (прибыль либо убыток) за месяц получается из итогов:

Итог за текущий месяц складывается с общим итогом за прошлые отчетные периоды.

Финансовый результат по обычным видам деятельности (как прибыль, так и убыток) — это разница между доходами от продажи (без НДС и акцизов) и расходами, которые относятся к изготовлению и продажам. Это указано в п. 5 ПБУ 9/99 и п. 5 ПБУ 10/99.

Финансовый результат по прочим операциям — это разница между прочими доходами (без НДС) и прочими расходами. Прочие доходы указаны в п. 7 ПБУ 9/99, а прочие расходы — в п. 11 ПБУ 10/99.

Как закрывается отчетный период, чтобы установить итог по нему

При закрытии месяца выполняются следующие действия:

Синтетический сч. 90 «Продажи» необходим для того, чтобы отражать доходы и расходы по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99). Но на нем никакие операции не фиксируются. Для этого используются субсчета, которые к нему открываются, то есть показатели, отражаемые на субсчетах, участвуют в определении финансового результата. Соответственно, на отчетную дату каждого отчетного периода сч. 90 не имеет сальдо — ни по дебету, и по кредиту.

Сч. 90 имеет такие субсчета:

Когда отчетный период закрывается, разница между совокупным оборотом по Дт субсчетов 90/2, 90/3, 90/4 т оборотом по Кт субсчета 90/1 учитывается на сч. 99. При этом используется субсчет «Прибыль (убыток) до налогообложения», который корреспондирует с субсчетом 90/9.

Для фиксации финансового результата по обычным видам деятельности составляется такая корреспонденция:

Дт 90/9 Кт 99 — на размер прибыли

Дт 99 Кт 90/9 — на размер убытка

По субсч. 90/1, 90/2, 90/3, 90/4, 90/9 записи проводятся нарастающим итогом с начала года. В течение этого периода субсчета не закрываются — это делается при реформации бухбаланса.

На 1 января следующего календарного года сальдо по данным субсчетам, а также сальдо по субсчетам 91/1 и 91/2 должно быть нулевым.

Как определяется финансовый результат на общей и упрощенной системе налогообложения

По каждой системе налогообложения финансовый результат определяется с учетом конкретных особенностей применения режима ОСНО или УСН.

Как определяется финансовый результат на ОСНО

Чтобы определить итоги при закрытии месяца в течение года или по итогам года в декабре, требуется:

Соответственно на 31 декабря отчетного года на сч. 99 складывается чистый финансовый результат этого года — прибыль либо убыток. Когда финансовый результат по итогам года определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

Как определяется финансовый результат на УСН

Чтобы определить финансовый результат при закрытии отчетного периода в течение года или по итогам календарного года в декабре, требуется:

Соответственно, на 31 декабря отчетного года на сч. 99 фиксируется чистый финансовый итог этого года — прибыль либо убыток. Когда он определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

Как показывается финансовый результат в бухучете

Финансовые итоги хозяйствующего субъекта указываются в Отчете о финансовых результатах — он включается в бухгалтерскую (финансовую) отчетность (п. 49 ПБУ 4/99). Информация в данном отчете заполняется по данным субсчетов к сч. 90, 91, 99.

Доходы и расходы, а также итоги деятельности отражаются в отчете по нарастающей с начала года до окончания отчетного периода.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Влияние учетной политики на финансовые результаты организации

Автор: Бурсулая Т. Д., ведущий аудитор

Основной целью финансово-хозяйственной деятельности любого коммерческого предприятия является получение прибыли. Прибыль представляет собой положительный финансовый результат деятельности организации. Каждая организация заинтересована в получении максимально высокого финансового результата и в связи с этим перед организацией ставится цель оптимизации прибыли и улучшении финансового состояния.

Во многом оптимизировать величину прибыли позволяет грамотно сформированная учётная политика, которая даёт возможность за счёт выбора методологических приёмов представить в определённом свете финансовое положение хозяйствующего субъекта и его финансовый результат.

Таким образом, можно сказать, что на финансовый результат существенное влияние оказывает учетная политика организации.

Учетная политика

Любое предприятие, которое в соответствии с федеральным законодательством РФ обязано вести бухгалтерский учет, сталкивается с с необходимостью формирования Учетной политики.

Отметим, что в Учетной политике организации необходимо фиксировать только те правила учета, которые необходимы для ведения бухгалтерского учета в организации.

Учётная политика в роли инструмента моделирования картины финансового положения организации, представляемой в бухгалтерской отчётности

Учётная политика определяет многообразие фактов хозяйственной жизни организации и методов их интерпретации.

Так как данные бухгалтерского учёта не тождественны реальным фактам хозяйственной жизни, а являются лишь их интерпретацией, то бухгалтер, отражая в учёте хозяйственную жизнь организации, создаёт факты информационные, восприятие которых формирует управленческие решения пользователей отчётности.

Если в отчётности компании показана прибыль и по итогам года акционеры могут получить дивиденды, они вряд ли продадут принадлежащие им акции, а возможно и приобретут новые акции данной организации. Потенциальные инвесторы, видя прибыль в отчётности, захотят финансировать проекты организации, что позволит расширить объёмы деятельности.

Если же в отчётности организации будет продемонстрирован убыток, у акционеров может возникнуть желание избавиться от своих акций, инвесторы не станут вкладывать деньги в проекты организации, что, разумеется, приведёт к оттоку денежных средств из бизнеса, а, следовательно, к сокращению объёмов деятельности и ухудшению её реального финансового положения.

Таким образом, можно отметить, что разработка учётной политики является очень важной процедурой бухгалтерского учёта, поскольку учётная политика выступает мощным инструментом моделирования картины финансового положения организации, представляемой в бухгалтерской отчётности.

Пользователям отчётности важно знать базу измерения, используемую при её составлении, так как применяемые оценки при составлении отчётов существенно влияют на их анализ.

И соответственно влияют на принимаемые управленческие решения и на решения иных пользователей отчётности: инвесторов, учредителей, акционеров, налоговиков, поставщиков и других ее пользователей.

Применение различных способов управления прибылью и финансовый результат

Поскольку прибыль это разница между доходами и расходами, то выбор метода признания доходов и расходов увеличивает или уменьшает конечный финансовый результат.

В отношении доходов влияние оказывает факт признания дохода в результате реализации.

В некоторых случаях, доход может не признаваться как реализация, если не подписан акт выполненных работ, хотя работа принята и ее результатами пользуется заказчик. Товары или продукция могут не признаваться реализованными, если не выполнены все условия договора (например, товары не оплачены).

В отношении расходов влияние учетной политики на величину прибыли существенно выше.

Это связано с тем, что расходы могут учитываться различными методами.

Оценка стоимости затрат также может существенно варьироваться в зависимости от выбранной учетной политики.

Это касается стоимости товаров, материальных запасов, оценки амортизируемого имущества, методов исчисления амортизации, оценки ценных бумаг, прочих расходов.

Например, амортизация внеоборотных активов может начисляться несколькими способами. Одни из них равномерно переносят стоимость амортизируемого имущества (линейный метод), другие – позволяют существенно увеличить размер амортизационных отчислений в первые годы эксплуатации активов, что приведет к уменьшению прибыли.

Выбор метода оценки стоимости материально-производственных запасов (ФИФО, ЛИФО, средней стоимости) позволяет увеличивать или уменьшать прибыль отчетного года.

Так, выбор метода оценки выбытия товарно-материальных ценностей оказывает следующее влияние на данные показатели при формировании расходов: при оценке по цене первой партии (ФИФО) товарно-материальные ценности отражаются по несколько заниженной стоимости, что снижает величину расходов организации; оценка товаров по цене последней партии (ЛИФО) приводит к завышению стоимости товаров, а соответственно и к завышению величины расходов; оценка товаров по средней цене поступления наиболее реально отражает стоимость материальных ценностей, но является неточной поскольку, как правило, используются округлённые значения; при оценке по себестоимости единицы организация получает наиболее точное значение стоимости, но из-за большой трудоёмкости данного метода он применяется исключительно редко и только для особых видов ценностей.

Грамотное, взвешенное применение различных способов управления прибылью с помощью учетной политики позволяет планировать такие показатели как рентабельность, ликвидность, доходность и, в конечном счете, влиять на финансовый результат.

Приведем в Таблице фрагмент вариантов учетной политики, которые влияют на расходы организации, а, следовательно, на финансовый результат.

Таблица. Варианты учетной политики, влияющие на расходы организации

Элемент учетной политики

Нормативный акт

Учет основных средств

Выбор способа начисления амортизации основных средств

Использование коэффициента при начислении амортизации способом уменьшаемого остатка

Установление стоимостного лимита отнесения основных средств к МПЗ

Учет арендованных основных средств

Пункт 14 Методических указаний по учету основных средств

Учет спецоснастки и спецодежды

Порядок учета спецоснастки и спецодежды

Методические указания по учету спецоснастки и спецодежды (п. 9).

Письмо Минфина России от 12.05.2003 N 16-00-14/159

Порядок учета спецодежды

Методические указания по учету спецоснастки и спецодежды (п. 9).

Письмо Минфина России от 12.05.2003 N 16-00-14/159

Порядок учета спецодежды, имеющей срок эксплуатации менее 12 мес.

Методические указания по учету спецоснастки и спецодежды (п. 21 и 26)

Порядок учета спецоснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве

Методические указания по учету спецоснастки и спецодежды (п. 24, 25)

Организация оперативного (количественного) учета выдачи спецоснастки в производство и ее возврата на склад

Методические указания по учету спецоснастки и спецодежды (п. 50)

Учет нематериальных активов

Порядок выбора способа начисления амортизации НМА

Использование коэффициента при начислении амортизации способом уменьшаемого остатка

ПБУ 14/2007 (подп. «б» п. 29)

Учет НИОКР с положительным результатом

Способ списания расходов на выполнение НИОКР с положительным результатом

Учет материалов

Порядок учета материалов на счете 10

Инструкция по применению счетов 10, 15, 16 Плана счетов

Порядок определения учетной цены (если учет материалов на счете 10 ведется по учетным ценам)

Методические указания по учету МПЗ (п. 80)

Способ оценки материалов при их выбытии

Расчет средней себестоимости при выборе способа оценки по средней себестоимости

Методические указания по учету МПЗ (п. 78)

Исчисление себестоимости единицы при выборе способа оценки материалов по себестоимости каждой единицы

Методические указания по учету МПЗ (п. 74)

Учет затрат по содержанию заготовительно-складского аппарата

Методические указания по учету МПЗ (п. 70)

Методические указания по учету МПЗ (п. 83)

Порядок списания отклонений или ТЗР

Методические указания по учету МПЗ (п. 87 и 88)

Образование резервов и Учётная политика

Организации редко предусматривают в Учётной политике образование резервов, за исключением резервов, создание которых предусмотрено законодательством.

А между тем, создавая резервы, организация может сэкономить, так как за счёт резервов уменьшаются текущие платежи по налогу на прибыль. То есть использование резервов – это один из немногих абсолютно законных способов снижения расходов по платежам в бюджет.

Резерв по сомнительным долгам

Создав резерв по сомнительным долгам, компания может списать в расходы просроченную дебиторскую задолженность, не дожидаясь, когда истечёт срок исковой давности.

Суммы отчислений в резерв равномерно включаются в состав внереализационных расходов.

Каждый квартал (или месяц) отчисления, которые нужно сделать в резерв, корректируются на сумму остатка предыдущего периода.

Если сумма нового резерва больше, чем остаток, разница включается во внереализационные расходы текущего периода; если образовавшийся резерв меньше остатка, то разница увеличивает внереализационные доходы организации.

Неиспользованная сумма резерва может быть перенесена на следующий год.

Резерв расходов на оплату отпусков и на выплату вознаграждений по итогам года

Резерв расходов на оплату отпусков и на выплату вознаграждений по итогам года наиболее выгодно создавать организациям, имеющим большой штат сотрудников.

Это связано с тем, что большинство работников отдыхают летом.

И именно в это время организация единовременно списывает средства на выплату отпускных.

То же самое и с премиями по итогам года. Организация, не формирующая резерв, сможет уменьшить налогооблагаемый доход на величину поощрений только в декабре.

Если же фирма создаст резервы, то это позволит ей учитывать подобные расходы равномерно, то есть в течение всего года налогооблагаемый доход будет уменьшен на те расходы, которые без резерва были бы списаны только в летние месяцы или в декабре.

В состав расходов ежемесячно включаются зарезервированные суммы, равные произведению начисленной за месяц зарплаты и процента отчислений. Сумма всех ежемесячных отчислений, производимых в течение налогового периода не должна превысить годовую предельную сумму отчислений в резерв на оплату отпусков. В конце года сопоставляются суммы, перечисленные в резерв с выплатами из него. Если резерва не хватило, то суммы, выплаченные из других источников, отражаются в составе расходов. А если часть резерва к концу года осталась неиспользованной, её можно перенести на следующий год.

Перенос остатка возможен только тогда, когда в учётной политике на следующий год организация также предусматривает создание резерва. Организация вправе перенести на следующий год только те суммы, которые приходятся на отпуска, перенесённые сотрудниками на будущий год. Если в следующем году организация решит не формировать резерв, сумма остатка включается в состав внереализационных доходов текущего налогового периода.

Резерв на ремонт основных средств

Резерв на ремонт основных средств наиболее целесообразно создавать организациям, которые проводят долгосрочный капитальный ремонт, особенно с привлечением подрядных организаций.

Используя резерв, расходы можно списывать равномерно до завершения ремонта.

Когда же резерв не создаётся, то вся сумма расходов на ремонт, если он выполняется подрядной организацией, будет принята для целей налогообложения только после окончания работ и подписания соответствующих документов. В этом случае организация будет переплачивать налог в течение периода проведения ремонтных работ, тогда как могла бы уменьшить свои доходы на сумму отчислений в резерв.

Выгода тем более оправдана, если особо сложный и дорогостоящий ремонт затянется на несколько налоговых периодов.

Отчисления в рассматриваемый резерв в течение налогового периода списываются на расходы равными долями в последний день соответствующего отчётного периода. Если сумма фактически осуществленных затрат на ремонт основных средств в отчётном периоде превышает сумму созданного резерва, то остаток фактических затрат включается в состав прочих расходов на дату окончания налогового периода.

И наоборот, если сумма резерва превысит сумму фактических затрат, то разница включается в состав доходов налогоплательщика.

Итоги

Учётная политика фактически позволяет совершенно законным способом оказывать влияние на показатели отчётности: управлять величиной прибыли, оценкой активов и т.д.

От того, какой метод учёта фактов хозяйственной деятельности выбран, напрямую зависит картина финансового положения организации, демонстрируемая в финансовой отчётности.

Особое внимание в учётной политике уделяют оценке активов и в особенности оценке оборотных активов и связанных с ней существенных моментов:

признание дохода и (или) расхода;

оценка фактов хозяйственной жизни;

оценка выбытия товарно-материальных ценностей;

От выбранной оценки зависит и финансовое положение, и финансовый результат.

Для определения финансового результата необходимо правильно сформировать доходы и расходы организации. Как правило, определить сумму дохода не составляет труда, но сумму расходов необходимо исчислять.

Формирование суммы расходов во многом зависит от учётной политики. Здесь вступает в силу принцип соответствия доходов тем расходам, благодаря которым эти расходы были получены. А именно: выбор методики амортизации, оценки запасов, резервирования потерь, начисления резервов, признания моментов возникновения расходов, порядок списания общехозяйственных расходов.

Всё перечисленное определяет сумму затрат, благодаря которым получена выручка.

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

Таблица 1. Формулы отклонений для горизонтального анализа

N0, N1 – значения анализируемого показателя в базовом и текущем периодах

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

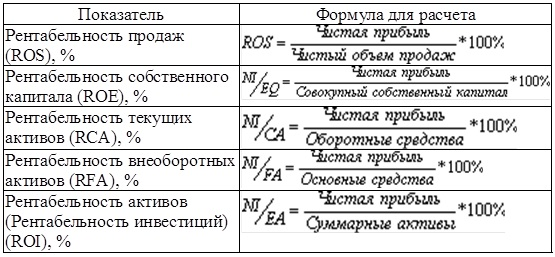

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

Финансовый анализ предприятия

Понятие финансового анализа предприятия

Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

Также финансовый анализ предприятия может быть:

Задачи подчиняются цели и виду исследования, среди них:

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

Методики финансового анализа предприятия

Чаще всего последовательно или параллельно применяют несколько методик. Это позволяет получить полную картину финансового состояния в разных разрезах.

Вертикальный анализ

Горизонтальный анализ

В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений.

Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности.

Важно! Вертикальный и горизонтальный анализы дополняют друг друга, рекомендовано их параллельное выполнение.

Сравнительный (пространственный) анализ

Трендовый анализ

Разновидность горизонтального анализа, выделяемая в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построение прогнозов на перспективу.

Факторный (интегральный) анализ

Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие:

При факторном анализе каждый фактор может быть разложен на ряд составляющих.

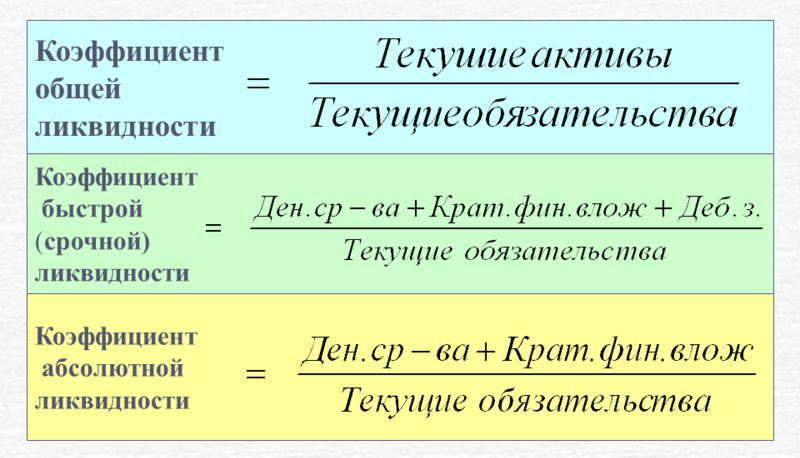

Анализ коэффициентов (относительных показателей)

Один из наиболее важных по мнению экспертов методов. Чаще всего рассчитываются показатели платежеспособности и ликвидности.

Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги.

БИТ.ФИНАНС/ПРОФ

С помощью БИТ.ФИНАНС/ПРОФ вы можете создать финансовый анализ своего предприятия в кратчайшие сроки

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

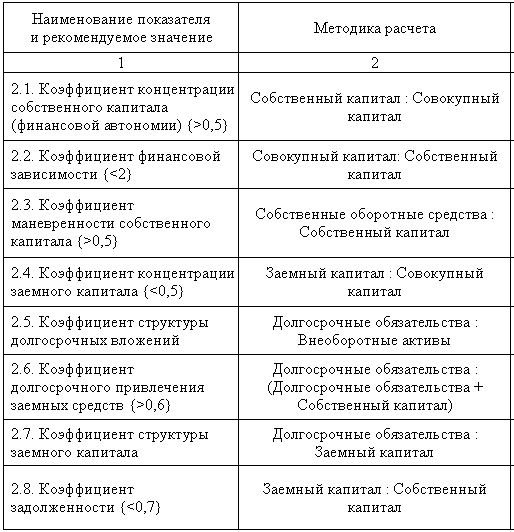

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

5. Анализ структуры баланса

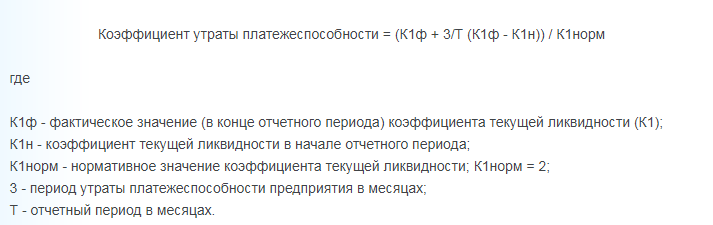

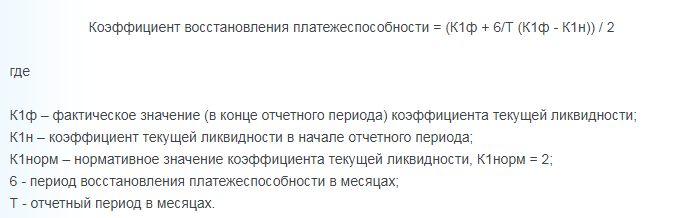

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Вывод

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании, холдинге. Система обеспечит вас финансовыми показателями (KPI) компании в виде наглядных отчетов, графиков, диаграмм и дашбордов для руководства компании.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.