На что начать копить прямо сейчас

8 важных целей в жизни каждого

Вот ради чего стоит начинать копить прямо сейчас.

На пенсию

Из этих денег значительная часть уйдет на обязательные расходы — квартплату, лекарства и покупку одежды с обувью. Останется 400 Р на день — это уже на еду. Невесело, да? В общем, чтобы жить, а не выживать, начинайте копить на пенсию прямо сейчас.

На квартиру

Чтобы съехать от родителей, нужны деньги на съем жилья. А чтобы не отдавать деньги арендодателю, нужно купить свою квартиру. Копить на нее можно всю жизнь, поэтому многие берут ипотеку.

На путешествия

Если каждый месяц откладывать несколько тысяч, за пару лет можно накопить на двухнедельный отдых в Европе. Экономнее ездить компанией — собрать друзей и поделить поровну стоимость отеля.

Если хотите отдохнуть в одиночестве, заранее отслеживайте акции авиакомпаний, следите за ценами на агрегаторах и ищите горящие туры. Самые дешевые билеты на самолеты обычно в феврале — отличный повод выбраться из надоедливой российской зимы.

На страхование здоровья

Актуально для тех, кто ненавидит лечиться в районных поликлиниках и хочет проходить обследования без записи на месяцы вперед. Страховка сэкономит деньги, даже если вы лечитесь в платных клиниках: страховая компания не одобрит проведение манипуляций, не входящих в стандарт лечения. Поэтому никто не назначит пациенту ненужные процедуры, чтобы выкачать побольше денег.

Заплатить придется один раз в год, зато потом можно сколько угодно наблюдаться у врача и сдавать необходимые анализы. Цены на добровольное медицинское страхование разнятся: окончательная сумма зависит от возраста, состояния здоровья, места работы, региона проживания и других факторов. Чем больше дополнительных мероприятий и услуг включено в страховой полис, тем выше его цена.

На непредвиденные расходы

На похороны, наверно, копить не стоит, но под внезапное увольнение из-за конфликта с руководством может попасть любой. Чтобы панически не занимать денег на еду, квартплату или ипотечный платеж у друзей, заведите финансовую подушку в размере трех зарплат. Помимо увольнения могут произойти и другие неприятности: болезнь родственника, которая потребует дорогостоящего лечения, пожар или потоп.

Накопленная сумма сможет и лучшего друга выручить, если тот придет просить в долг, да и морально легче пережить неприятности, если знать, что есть финансовая возможность их решить.

На обучение детей

Говорят, что лучшее вложение — в обучение детей. Сына можно отправить в Итонский колледж, который выпустил 19 премьер-министров Великобритании, а дочь — в Гарвард.

Хорошее образование можно получить и ближе: обучение в МГУ обойдется в 200—400 тысяч рублей в год в зависимости от специальности. Чтобы не брать кредит на учебу, нужно начинать копить заранее — в идеале сразу после выхода из роддома.

Собственный бизнес или чужой стартап

Идея подходит тем, у кого есть предпринимательская жилка. При удачном раскладе вложения принесут прибыль в десятки раз больше. Сумма первоначального капитала зависит от многих вещей: нужны ли помещения, оборудование, человеческие ресурсы. Изучите конкурентов, составьте бизнес-план, обсудите идею бизнеса с действующими предпринимателями.

Если не хотите заниматься бизнесом сами, вложите деньги в стартап: «Фейсбук» и «Убер» тоже когда-то были стартапами. Главное для инвестора — интуиция и знание сферы, но и поработать придется: изучить проект, бизнес-план и дорожную карту — в ней расписано, чего, когда и какими силами будет достигать предприниматель. Стартапы можно найти на специальных площадках или конкурсах. Самый известный в России — «Дженерейшен-с».

Вне зависимости от того, на что вы решили копить, деньги не должны просто лежать и ждать, когда их потратят. Положите под проценты в банк, купите акции или облигации, если разбираетесь в ценных бумагах, вложите в валюту или паевой инвестиционный фонд.

Как я накопила подушку безопасности

И отложила 138 000 ₽ за полтора года

Я несколько раз пыталась создать финансовый резерв, но постоянно срывалась и тратила часть накоплений.

Ситуация изменилась во время пандемии коронавируса. Мне 24 года, я с семимесячной дочерью сидела дома и получала декретные, а муж остался без работы. Найти новую у нас в Вологде не так-то просто. Пришлось взять себя в руки и начать откладывать, чтобы быть готовой к подобным форс-мажорам в будущем.

Что такое подушка безопасности

В Т—Ж уже выходила статья о том, что такое подушка безопасности, зачем она нужна и где ее лучше хранить. Если коротко, это финансовый резерв, который нужен на случай непредвиденных трат — например, увольнения или болезни.

Финансовая подушка должна обеспечивать ваш привычный уровень жизни на 3—6 месяцев. В расходы включают все повседневные траты — не только продукты, связь, транспорт и коммуналку, но и одежду, и платежи по кредитам. Чтобы вывести средние расходы за месяц, можно посмотреть свои траты за год и разделить их на 12.

Резерв надо хранить так, чтобы можно было быстро получить наличные. Поэтому лучше не вкладывать отложенное на черный день в ценные бумаги. Может случиться, что деньги нужны срочно, а курс акций просел. Идеальный вариант — карта с процентом на остаток или расходно-пополняемый вклад. Так деньги можно быстро снять, а процент будет немного покрывать инфляцию — ну или хотя бы равняться ей.

Правда, на депозите деньги вряд ли будут защищены от обесценивания. Например, по итогам 2020 года официальная инфляция в России составила 4,9%. Максимальная процентная ставка по рублевым депозитам в декабре 2020 года — не превышала 4,5%.

Как победить выгорание

Как я начала откладывать

Я поделилась своей идеей создания финансовой подушки с подругами и спросила, есть ли у кого-то такой денежный резерв. Оказалось, что резерва нет ни у кого, а одна из подруг считала, что в случае финансовых проблем ее спасет кредитная карта.

Я же не хотела влезать в долги в случае чего. Решила, что нам с мужем точно нужно отложить сумму, которая позволила бы компенсировать повседневные расходы на шесть месяцев. В идеале финансовая подушка безопасности должна быть рассчитана именно на полгода.

Чтобы узнать, сколько денег мне нужно отложить, я воспользовалась таким калькулятором Т—Ж — рассчитайте и вы свою финансовую подушку:

Для начала я решила посчитать наши минимальные необходимые ежемесячные траты. Получилось 23 000 Р :

Живем мы в своей квартире, поэтому на съем жилья тратиться не надо. Одежду себе практически не покупаем, ребенку ее дарят дедушки и бабушки. Поэтому эта статья расходов в бюджете отсутствует. Общественным транспортом и такси не пользуемся — все, что нужно, в шаговой доступности. На работу муж ходил пешком — добирался за 20 минут.

Получившуюся сумму я умножила на шесть месяцев. Получилось 138 000 Р — столько нам необходимо было накопить.

Для накоплений я завела отдельную карту Сбербанка. Решила отправлять на этот счет по 1000 Р после каждой своей зарплаты. Мужа по этому вопросу не трогала. Я не особо верила, что у меня получится систематически откладывать, поэтому карта была дебетовая, без процентов на остаток. Стартовой суммы у меня не было, резерв я формировала с нуля.

Ситуация повторялась несколько раз: как только удавалось отложить хоть сколько-нибудь значимую сумму, я брала оттуда деньги на свои желания. Например, однажды я не сдержалась и потратила около 5000 Р на средства по уходу за волосами и декоративную косметику в «Летуале».

Р » loading=»lazy» data-bordered=»true»>

Вторая попытка — удачная

Кроме этого, мы стали серьезно экономить на еде — траты на эти цели сократили с 35 000—40 000 Р до 15 000—16 000 Р в месяц. О том, как это получилось сделать, я уже писала в отдельной статье для Т—Ж.

Что помогло мне накопить подушку

Я начала систематически откладывать деньги — не просто переводила определенную сумму с декретных, а по возможности и с зарплаты мужа на сберегательный счет, но и использовала разные небольшие хитрости. Расскажу о них подробнее.

Перевод определенного процента или фиксированной суммы от каждого поступления на накопительный счет можно сделать автоматическим. Например, такая функция есть в приложении Сбербанка, ВТБ, Тинькофф и других банков.

Так же я поступаю и с незапланированными премиями на работе, которые не учитывались в семейном бюджете. Все их тоже отправляю в накопления. А еще, когда мне дарят деньги на день рождения, я не трачу больше половины от этой суммы: получается, что и себя балую, и откладываю.

Откладывать монеты. К этому способу я пришла, глядя на свою подругу. Она всегда стремилась потратить мелочь как можно быстрее — «чтобы не бренчала». Например, если она платила сторублевой купюрой за проезд в автобусе, то получала 75 Р сдачи монетами. На эти деньги подруга почти сразу же покупала какую-нибудь ненужную ерунду — брелок, жвачку, мелкую игрушку. В общем, всякие безделушки, которые обычно продают на остановках.

Посмотрев на это, я поняла, что в какой-то мере сама беспечно отношусь к монетам, даже если их собирается много. Иногда это становилось решающим фактором при спонтанной покупке: «Наверное, возьму, хотя бы мелочь потрачу».

Не покупать сладости, а откладывать эти деньги. Я решила сбросить килограмм-другой и для этого отказалась от сладкого. Особые муки доставляло мне созерцание полок с шоколадками в магазине. Но я изобрела хитрый способ совместить похудение и накопления: каждый раз, отказывая себе в покупке шоколада, я переводила на накопительный счет столько денег, сколько стоит понравившаяся сладость. Так и худелось веселее и копилось быстрее.

Не покупать на эмоциях. Еще на меня оказала большое влияние книга Кейт Фландерс «Год без покупок». Основная мысль, которую продвигает автор — перестать покупать на эмоциях, в том числе ненужные вещи ради удовольствия. Фландерс на своем примере рассказывает, как можно прожить, имея минимум одежды, бытовых предметов и разных мелочей, и быть при этом счастливее, чем со всеми вышеперечисленными вещами.

Ставить цели. Я считаю, что никакие мелкие ухищрения не помогут, если у вас нет четкой цели. Часто в начале пути меня посещали мысли, что раз я живу один раз, нужно себя баловать, а не ограничивать. Но потом я подробно расписала, зачем откладываю, и все сомнения отпали.

Эмоциональных покупок я больше не совершаю: помимо подушки безопасности я хотела накопить на путешествие, ремонт, а также начать инвестировать. Если мне очень хотелось что-то купить «вот прямо сейчас», я перечитывала свой список целей и успокаивалась.

Что в итоге

я накопила за полтора года

Недавно я открыла счет в Тинькофф-инвестициях. Пока там чуть меньше полутора тысяч рублей, но я планирую регулярно покупать ценные бумаги. Считаю, что это тоже хороший способ не спустить накопления — не буду же я срочно продавать акции, чтобы купить понравившиеся туфли.

Уроки финансовой грамотности: что заставляет нас копить и инвестировать

Опыт читателей Т—Ж

Собрали новую пачку уроков финансовой грамотности, которые усвоили читатели Т—Ж: как они пришли к тому, что нужно копить и инвестировать.

Это истории читателей из Сообщества Т—Ж. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции.

Финансовые трудности в семье

Возраст: 24 года

Работа: 🌚

Доход: 65 000 Р в месяц

Год назад я переехала в Москву и сейчас нахожусь на пути к финансовой грамотности.

Когда я была ребенком, мой папа делал попытки научить меня пользоваться деньгами, но не слишком активные — просто раз в несколько месяцев проводил беседы. Мама никогда деньги не откладывала и, соответственно, меня этому тоже не учила. Пришлось всему учиться во взрослой жизни.

Ценность денег начала осознавать только тогда, когда стала получать больше, чем давали родители. До этого я просто сидела дома, жила на деньги отца и вообще не видела смысла работать, потому что все равно зарабатывала меньше, чем он мне давал.

Лет до 22 я считала, что родители меня всем обеспечат.

Но когда у нашей семьи возникли финансовые трудности и мне пришлось переехать на съемную квартиру, я поняла, что на собственное жилье и машину мне придется зарабатывать самой. От цен на недвижимость я до сих пор в шоке, но стараюсь понемногу копить на первый взнос по ипотеке.

До 24 лет я ничего не откладывала, хотя имела возможность это делать. Вместо этого спускала все на досуг, одежду и путешествия. Копить начала тогда, когда стали оставаться неизрасходованные деньги с зарплаты. За несколько месяцев уже успела сформировать хорошую подушку безопасности, а еще купила новый телефон — сама, без кредита.

Но планировать бюджет я так и не стала. Не хочется записывать каждую свою трату и экономить на маленьких радостях жизни вроде встреч с подругой в кафе. Еще я езжу на такси, когда опаздываю на работу. Поэтому стараюсь раньше выходить из дома, чтобы успеть на автобус. А зимой я часто покупала себе что-то из одежды, когда оставались деньги. Теперь внушаю себе, что у меня нет столько времени, чтобы «выгулять» всю свою одежду, поэтому и новая мне не нужна.

Если бы я могла изменить что-то в прошлом, то точно начала бы откладывать раньше, хотя бы по несколько тысяч. А еще открыла бы вклад, когда процент был выше, и не тратила бы столько на одежду.

Как поставить цель и не бросить ее

Гособлигации в подарок от родителей

Я бывший журналист, веду телеграм-канал про финансы и банки. Считаю себя финансово грамотным, хотя тоже допускал ошибки.

Сейчас я накопил небольшую подушку безопасности. Имею представление о том, как действуют мошенники, — я про них часто пишу.

Моя вредная финансовая привычка — много тратить на пиво. Пузо растет, а кошелек худеет. А самой большой финансовой ошибкой стала покупка старых майнеров S9 по завышенной цене. Приобрел их и прогорел.

Самому себе в прошлом я бы посоветовал перевести часть денег в евро, тщательно исследовать рынок перед покупкой и планировать бизнес.

Наблюдение за тем, как другие относятся к деньгам

Возраст: 25 лет

Работа: основала свой фонд

Доход: 🌚

Работала архитектором в крупной компании, но со временем поняла, что хочу заниматься экономикой. Поэтому ушла, открыла с партнером свой фонд по предоставлению различных услуг и сейчас живу на пассив.

Считаю себя финансово грамотным человеком, но не гуру. Постоянно учусь и понимаю, что многого не знаю. Мое освоение финансовой грамотности происходило от обратного. Я с детства видела неправильное отношение к деньгам у одних людей и четкие, правильные установки у других. Конечно, я хотела жить, как те, другие, поэтому копила: то монетку найду, то мелочь со сдачи можно взять, то натолку ягод и встану у пня продавать сок.

Осознания ценности денег у меня не было. Нет его и сейчас. Деньги — это средство достижения цели, но не сама цель.

Конечно, я не вела себя как совсем экономный человек. Периодически ходила с подругой в пиццерии, мы часто покупали булочки или что-нибудь такое. Но на остальные деньги я приобретала подарки родным на праздники, а лет с 14 начала сама собирать себя в школу — покупать форму и канцелярку. А в 16 мне пришлось прекратить работать и заниматься велоспортом, так как началась активная подготовка к ЕГЭ. Продолжить удалось только на третьем курсе: совмещала очное образование с работой не по профессии.

Так что бюджет я планировала с детства.

Моя самая большая финансовая ошибка — реклама во «Вконтакте». Я просто не умею ее настраивать. Впрочем, это не та сумма, которую стоит называть ошибкой. Так что совершить настоящую ошибку мне еще предстоит. А вредные финансовые привычки я, наверное, давно у себя отбила. Наоборот, сейчас учусь, заходя в магазин, слушать свои желания и брать что-нибудь сверх списка.

Чем хвастаться в финансовом плане, тоже не знаю. Фонд потихоньку растет. Мне удается помогать людям разбираться в показателях, отчетах компаний и понимать, что со всем этим делать. Мои инвестиции тоже растут. Скоро закрою цель — 1 000 000 Р в активах, — и можно будет уже двигаться дальше: подбирать где-нибудь участок, распределять активы, задумываться о детях.

«Бедный папа»

Возраст: 39 лет

Работа: предприниматель

Доход: 70 млн рублей в год

Считаю себя финансово грамотным, потому что гармонично развиваю четыре интеллекта: IQ, PQ, EQ и SQ.

В детстве я копил карманные деньги, которые увеличивались за хорошие результаты в учебе. Но у меня был «бедный папа», который учил работе, а не процветанию. Я видел, что мои родители все время трудятся — и все равно не достигают финансовых целей семьи. Освоить искусство финансов мне позволили книги, математическое и финансовое образование, а также опыт предпринимательства.

Планировать свой бюджет и откладывать финансовую подушку я начал, когда узнал, что такое баланс, P&L и cash flow.

Начало семейной жизни

Возраст: 27 лет

Работа: 🌚

Доход: до 25 000 Р в месяц

Ценность денег я осознавала с самого детства, потому что выросла в бедной семье. С 10—11 лет начала понемногу подрабатывать. Получала примерно 1000—1500 Р в месяц, копила и тратила на одежду.

Обращаться с деньгами меня научило профильное высшее образование по специальности «финансы и кредит», а также «Ютуб» и финансово грамотный друг семьи. Сейчас я на уровне любителя интересуюсь инвестициями и имею брокерский счет, сама веду бюджет в нашей семье.

Планировать бюджет наша семья начала пять лет назад, сразу после того, как мы с мужем стали жить вместе. Копить финансовую подушку мы начали менее двух лет назад в связи с тем, что муж менял профессиональную деятельность: это было связано с высокими рисками и просадкой в семейном доходе. Сейчас у нас обязательное правило: откладывать 10—20% общего семейного бюджета в финансовую подушку и на инвестиционные счета.

Декрет

Лет до 30 я бюджетом особо не занималась и сейчас считаю это большим упущением: могла бы уже отложить неплохую сумму.

Необходимость накоплений осознала уже после появления ребенка, стала подробно изучать этот вопрос. Именно в декрете я поняла, что деньги будут не всегда. Вчера ты мог себе позволить все, а сегодня ты безработный. Если у тебя еще и ипотека, то становится совсем грустно.

Жить на одну зарплату мужа мне было непривычно. Ни морально, ни финансово меня это не устраивало.

Считаю, что вредных финансовых привычек у нас нет. В офис чаще всего берем еду из дома, раз-два в неделю можем пообедать в кафе. Любим гулять в парках, кататься на велосипедах. Вдвоем по ресторанам не ходим, только с друзьями, но это тоже один-два раза в месяц. В кино бываем редко и лишь с ребенком. На все это уходит небольшая часть бюджета, мы ее обычно даже не закладываем. Хотя обе зарплаты, мою и мужа, мы сразу при получении делим на несколько частей: обязательные траты, то, что нужно отложить, и то, что остается на жизнь. Всегда хочется большего, стараемся повышать доход и искать новые варианты заработка.

Самой себе в прошлом я бы дала совет начать копить пораньше. Если так сделать, то в 30 лет станешь миллионером! Так и говорю сейчас своему ребенку. Сложный процент работает, поэтому чем дольше срок, тем лучше результат.

Работа в банке

Возраст: 42 года

Работа: руководитель банковского офиса

Доход:

Мне 42 года, и я уже почти 20 лет работаю в банковской сфере. За это время поднялась по карьерной лестнице от сотрудника бухгалтерии до руководителя офиса. Считаю себя финансово грамотным человеком, так как у меня не возникает ситуаций, когда нет денег на жизнь.

Зарабатывать я стала с 17 лет, совмещала учебу в вузе с работой. Во время студенчества подрабатывала и эти деньги тратила на крупные покупки себе — например, шубу или дополнительное обучение.

Первую квартиру купила в 20 лет. Получила наследство, а недостающую сумму пришлось копить, занимать у знакомых и в нужный срок все отдавать, потом снова перезанимать и возвращать. Так продолжалось около полугода, но я ни разу никому не задержала оплату.

Финансовый опыт пришел в банке: здесь я как раз начала копить и открыла свой первый вклад. По мере появления новых банковских продуктов, таких как инвестиционное и накопительное страхование жизни, брокерское обслуживание и прочее, начинала использовать и их для накоплений. Проходила различные тренинги, слушала и читала книги о финансовой грамотности.

Подушку безопасности начала создавать после рождения первого ребенка, ближе к 30 годам. Сейчас я стараюсь сформировать себе пассивный доход к старости. Считаю, что человек сам должен обеспечить себе его к пенсии. Всегда пользуюсь страховками на разные случаи жизни: страхую квартиру, машину, дачу, здоровье, так как считаю, что лучше заплатить небольшую сумму, чем в случае неприятностей оплачивать большие счета. Коплю на обучение детей. Открываю вклады на разные цели: один на отпуск, другой на машину и так далее. После получения зарплаты сразу откладываю часть на вклады и инвестиционные программы.

Импульсивные покупки у меня случаются, но довольно редко. Готовим в основном дома, но пару раз в месяц можем сходить куда-нибудь поужинать или заказываем еду на дом. Вредных привычек у меня нет, поэтому нет и лишних затрат.

Мечты о собственном жилье

Возраст: 31 год

Работа: директор маленького магазина в большой федеральной сети

Доход: до 47 000 Р в месяц

Не считаю себя финансово грамотным человеком, потому что только учусь этому. Теории знаю много, но на практике часто эмоции берут верх.

В 22 года пришло осознание, что так будет не всегда, и я начала копить. Но у меня никогда не получалось откладывать на черный день — только на какую-нибудь цель. Первой грандиозной целью стал первоначальный взнос на ипотеку, которую я взяла в 23 года. Но потом я узнала, что беременна, и поняла, что придется сильно потратиться, чтобы приобрести все необходимое для малыша. Уйдя в декрет, я потерпела финансовое фиаско: залезла в огромные долги, потому что не смогла отказаться от мечты иметь свое жилье. Но потом потихоньку началась моя карьера в розничной сети, и на сегодняшний день оставшийся долг по ипотеке — миллион рублей. В планах закрыть его за пять лет.

Когда мне нечем было платить, я не продала ипотечную квартиру и не попросила отсрочку платежа — вообще не делала с этим ничего, только залезала в еще большие долги, чтобы ежемесячно платить за ипотеку. Сейчас я считаю это большой финансовой ошибкой, но, может, тогда мне просто не хватило знаний, чтобы понять, что можно сделать в такой ситуации.

Теперь каждый раз, когда рука чешется что-то купить, я иду на брокерский счет и покупаю акции.

Ремонт

Возраст: 36 лет

Профессия: менеджер по закупкам

Доход: 🌚

Мама растила нас с сестренкой одна, работая на 100500 работах. Мы сами тоже начали работать лет с 14 — мыли полы в офисах после учебы. Помню, как вставали в 4 утра, а приходили домой после 11 вечера. Но не жаловались, понимали, что матери тяжело тащить все на себе. Я даже не считала эти первые заработанные деньги своими, а была горда тем, что помогала маме. За уборку помещений в 2000-х много не платили — хотя и сейчас, наверное, тоже дают копейки. Но все равно эти средства тратились на наши нужды — например, две поездки сестренки в США.

А еще мы не пошли на выпускной, потому что должны были выбрать между ним и покупкой нам новой обуви. Если честно, не жалею: почему-то никогда не была привязана к школе и одноклассникам. Зато мама купила нам красивые туфли.

В 2004 году мы переехали из 17 м² в большую двухкомнатную квартиру в спальном районе Казани — 80 м², три балкона. Мама получила ее бесплатно, всю жизнь проработав в театре.

Свои сбережения никуда не вкладываю. Не разбираюсь в этом, не хочу вникать и вообще не дружу с цифрами. Но сестренка пытается учить меня, и вроде у нее даже немного начинает получаться.

Банкротство бизнеса

Возраст: 38 лет

Профессия: агент по недвижимости

Доход:

Как правильно копить деньги: с чего начать и какие ошибки не стоит совершать

Я – убежденный сторонник планирования, экономии и накопления денег. Моя семья переживала разные времена, но я всегда могла построить семейный бюджет так, чтобы он покрывал обязательные расходы, и оставались деньги на наши увлечения.

Помогает мне в этом до сих пор одна черта характера – это способность копить. Но и меня волнует один вопрос: как правильно копить деньги? С ударением на слово “правильно”.

Копить или не копить?

Однозначно, копить. А вот ответы на вопросы: зачем это делать, как и где лучше копить деньги, я дам по ходу статьи.

Заблуждение, что накоплением могут заниматься только состоятельные семьи, а при маленькой зарплате делать это нереально. Прежде чем согласиться с этими словами, почитайте мою статью о ведении семейного бюджета (далее в статье еще будет на нее ссылка). Вполне возможно, что вы пересмотрите свой подход к финансам и задумаетесь, а все ли так плохо в вашем кошельке, или там просто поселился транжира.

“Я живу от зарплаты до зарплаты. О каком накоплении ты говоришь?” Знакомые слова, не правда ли? Как часто я их слышу, когда разговариваю с людьми на тему будущего. И это не обязательно отдаленное будущее (например, пенсия). Это касается и вполне близких целей. Например, накопить на квартиру, машину или поездку в отпуск. И эти слова я слышу не от малообеспеченных людей, а от людей с достойным заработком. В чем причина такого “оптимизма”?

Не в наших силах повлиять на первые две причины, но с третьей и четвертой причинами можно и нужно бороться. Давайте учиться эффективно копить деньги и вырабатывать у себя эту полезную в любое время и в любом месте привычку.

Как заставить себя копить?

Вы скажете, что хорошо писать статью и учить всех приемам накопления. Умом мы все понимаем, что это надо делать. Но как заставить себя копить? А вот это уже психология. Кому-то это дается легко, кому-то тяжело. Давайте придумаем для себя мощные стимулы, которые заставят нас этим заниматься.

Мне, например, даже одного пункта достаточно, чтобы всерьез задуматься над вопросом приумножения и сохранения семейного бюджета. А вам?

Еще я считаю, что откладывать каждый месяц часть дохода надо не по остаточному принципу. Сегодня есть деньги – отложу, завтра нет – подожду. Так дело не пойдет. Сразу после получения ежемесячного дохода берем какую-то его часть (например, 5 или 10 %) и откладываем. Только так и не иначе.

Как начать копить с нуля: пошаговая инструкция

Надеюсь, что вы зарядились энергией и четко поняли для себя необходимость накопления. Как начать это делать с нуля? Вот пошаговая инструкция для абсолютного новичка:

1. Правильная установка.

Психологический настрой – сильная вещь. Станьте сами себе психологом. Вот что поможет правильно настроиться:

2. Ведение семейного бюджета.

Это 2-й шаг к накоплению денег. Мы подробно говорили о нем в статье о семейном бюджете. Основные моменты, которые вы должны вынести из ежемесячного ведения семейного бюджета:

3. Выработка привычки.

Чтобы достичь поставленных целей и получить ощутимый результат, надо желание копить превратить в привычку. Многие жалуются, что не получается копить деньги. Что делать? Выработать у себя этот полезный навык. Иногда через “не могу” и “не хочу”.

Совет № 1. Возьмите за правило: каждый месяц с любой полученной суммы откладывать 5 – 10 %. Это минимальный порог. Можете больше? Дерзайте.

Главное, не давать себе никаких поблажек. Эту сумму вы должны отложить до того, как начнете тратить полученную зарплату. Ни в коем случае не позднее. Всегда найдутся отговорки, что надо купить очень нужную вещь и т. д.

Ваша зарплата слишком мала, чтобы копить? Неправда. Сумма в 2 000 руб. при зарплате 20 000 руб. вас не спасет, но при ежемесячном накоплении она превратится как минимум в 24 000 руб. в год. И это при условии, что вы будете хранить эти деньги дома, что делать не рекомендуется.

Совет № 2. Придумайте себе наказание за невнесение денег в накопительную часть. Например, лишить себя сладкого в следующем месяце. Заодно и здоровье поправите.

4. Выберите вариант накопления денег.

Что нам сегодня предлагают финансовые институты:

Более подробно мы поговорим о них в следующем разделе.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Например, в Сбербанке по вкладу “Управляй” – до 3,8 %. Вклад “Комфортный” в Россельхозбанке – до 4,3 %. Как видите, картина примерно одинаковая. Процент зависит еще и от условий накопления. У каждого банка они свои.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Например, на 10 апреля 2018 г. стоимость 1 г золота – 2 905 руб., серебра – 35,86 руб., платины – 2 034 руб. и палладия – 2 039 руб. (Сбербанк России).

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

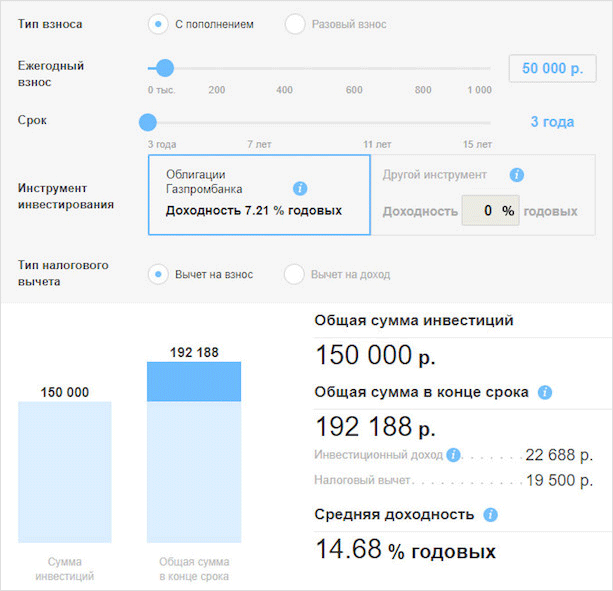

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

5 советов, как копить при маленькой зарплате

Моя статья не рассчитана на богатых. Они прекрасно научились копить и без моих советов. Я сейчас пытаюсь донести простую мысль до людей, которые живут с мыслью, что с их зарплатой можно только выживать, а не копить. Эта мысль о том, что даже самая маленькая сумма с годами принесет неплохой доход. А если эту сумму каждый месяц пополнять, то результат способен вас удивить.

Вот 5 советов, как копить при маленькой зарплате:

Совет 1. Хотите увеличить доходы – сокращайте затраты.

Как научиться экономить? Читайте в моей статье о возможных способах экономии и внедряйте их на практике. Поверьте, что это легко. Особенно, когда есть цель или мечта.

Совет 2. Не пускайте пыль в глаза.

Знакомая ситуация, когда в не самой обеспеченной семье дорогие телефоны, золотые подарки к праздникам и норковые шубы. Что движет этими людьми? Хотят казаться богатыми. Считают, что это самые главные ценности. Живут одним днем.

Остановитесь! Вы серьезно думаете, что это смысл вашей жизни?

Совет 3. Не берите в долг.

Легкие чужие деньги. Их не надо зарабатывать, их можно тратить, но их надо отдавать. И отдавать с процентами. Выделите пару минут, чтобы подсчитать, во сколько реально вам обойдется эта покупка в кредит. Подумайте, так ли уж важна для вас эта вещь или вы вполне проживете и без нее.

Совет 4. Откладывайте 10 % и не давайте себе поблажек ни при каких обстоятельствах.

Об эффективности этого метода говорят и финансисты и психологи. 10 % – это немного для любой семьи. Я уже останавливалась на этом моменте, но повторю еще раз. Получили доход – сразу же отложите десятину в сторону.

Совет 5. Изучите возможные источники получения дополнительного дохода.

У нас очень любят себя жалеть, винить начальников, государство и т. д. Что мешает вам изменить условия, в которых вы мучаетесь, пытаясь выжить? Неуверенность в себе, лень, безграмотность? У нас всего одна жизнь, и она, к сожалению, коротка. Мы должны прожить ее так, чтобы в гармонии находились все сферы: работа, финансы, личная жизнь, здоровье, отдых и саморазвитие.

Не устраивает доход? Ищите дополнительные источники. Нельзя сидеть на диване и причитать о несправедливости. Что лично вы сделали, чтобы что-то изменить?

Я не психолог, чтобы кого-то уговаривать или внушать веру в себя и свои способности. Приведу пример из своей жизни. Мне 41 год, и я 18 лет проработала преподавателем в университете. Имею степень кандидата наук и звание доцента. Когда моя зарплата и зарплаты моих коллег остановились на уровне 15 000 руб., мы встали перед выбором. Что делать дальше?

А дальше одна из нас стала печь хлеб и вести мастер-классы онлайн. Другой – уехал на Дальний Восток, где не хватает профессоров в университете. Третья – свое хобби по вязанию превратила в прибыльный бизнес. А я стала копирайтером и успешно развиваюсь в своей новой профессии. Мы разными путями меняли свой жизненный уклад, но мы действовали. Что мешает вам?

Не делайте этих ошибок, тогда все получится

В конце статьи хочу разобрать распространенные ошибки, которые мешают нам накопить:

Вы просто откладываете деньги, но не знаете, на что. Без конкретной цели вы снижаете себе мотивацию, это расслабляет и через какое-то время вы забросите это занятие. Проверено на себе.

Сколько осталось в конце месяца, столько и отложу для накопления. В результате вы все чаще будете сталкиваться с ситуацией, что в конце месяца не останется ничего.

Вы открыли специальный счет для накопления, но он позволяет снимать деньги в любой момент времени. Соблазн сделать это, чтобы купить очередной гаджет, очень велик. Еще хуже, когда деньги просто хранятся дома. Вы не только рискуете их потратить, но и обесценить.

Некоторые люди в стремлении экономить и копить доходят до крайностей. Начинают отказываться от самых необходимых покупок. Например, приобретение лекарств или оплата кружка для ребенка. Это может привести к тяжелым последствиям. Начиная, с проблем в семье и заканчивая проблемами со здоровьем.

Заключение

Стоит ли копить деньги, если нет уверенности в завтрашнем дне? Если все экономики мира лихорадит, то одним кризисом, то другим? Ответ очевидный. Да, стоит.

Более того, приучать к этому надо с самого раннего возраста, когда у ребенка появляются первые собственные деньги. Подростку, которому объяснили, как можно накопить на желанную вещь, она покажется еще более ценной после самостоятельного приобретения. А во взрослой жизни этот навык поможет ему удержаться на плаву в самые тяжелые времена.

И если вас в детстве этому не научили, никогда не поздно заняться самообразованием. Главное, начните и перестаньте откладывать на очередной понедельник. В комментариях буду рада почитать о ваших успехах и неудачах в этом деле. Все получится.