Что такое обязательный аудит

С 01.01.2022 ст. 4 дополняется ч. 5 (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

Статья 5. Обязательный аудит

Если до 01.01.2021 начато проведение обязательного аудита организации, которая в соответствии с ч. 1 ст. 5 (в ред. ФЗ от 29.12.2020 N 476-ФЗ) стала вправе не проводить такой аудит, указанные положения применяются к ней с отчетности за 2021 г.

1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности:

С 01.01.2022 в п. 1 ч. 1 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

1) организаций, ценные бумаги которых допущены к организованным торгам;

2) организаций, являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

3) организаций, имеющих организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях и международных фондах»), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей;

4) организаций (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»), соответствующих хотя бы одному из следующих условий:

а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей.

(часть 1 в ред. Федерального закона от 29.12.2020 N 476-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательный аудит проводится ежегодно.

С 01.01.2022 ч. 3 ст. 5 излагается в новой редакции (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, публично-правовых компаний, а также бухгалтерской (финансовой) отчетности, включаемой в проспект ценных бумаг, и консолидированной финансовой отчетности проводится только аудиторскими организациями.

(в ред. Федеральных законов от 01.12.2014 N 403-ФЗ, от 03.07.2016 N 236-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 в ч. 4 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 360-ФЗ). См. будущую редакцию.

4. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, публично-правовой компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по результатам проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд, при этом установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

(в ред. Федеральных законов от 28.12.2013 N 396-ФЗ, от 01.12.2014 N 403-ФЗ, от 03.07.2016 N 236-ФЗ, от 01.05.2017 N 96-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 в ч. 5 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 360-ФЗ). См. будущую редакцию.

5. В открытом конкурсе на заключение контракта на проведение аудита бухгалтерской (финансовой) отчетности организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которой за предшествующий отчетному год не превышает 1 миллиарда рублей, обязательным является участие аудиторских организаций, являющихся субъектами малого и среднего предпринимательства.

(часть 5 введена Федеральным законом от 01.12.2014 N 403-ФЗ)

С 01.01.2022 ч. 6 ст. 5 излагается в новой редакции (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

6. Сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц заказчиком аудита с указанием в сообщении аудируемого лица, идентифицирующих аудируемое лицо данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), наименования (фамилии, имени, отчества) аудитора, идентифицирующих аудитора данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, периода, за который она составлена, даты заключения, мнения аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности, за исключением случаев, если подлежащие раскрытию в соответствии с настоящей частью сведения составляют государственную тайну или коммерческую тайну, а также в иных случаях, установленных федеральным законом.

(часть 6 введена Федеральным законом от 03.07.2016 N 360-ФЗ)

Обязательный аудит в 2020 году

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

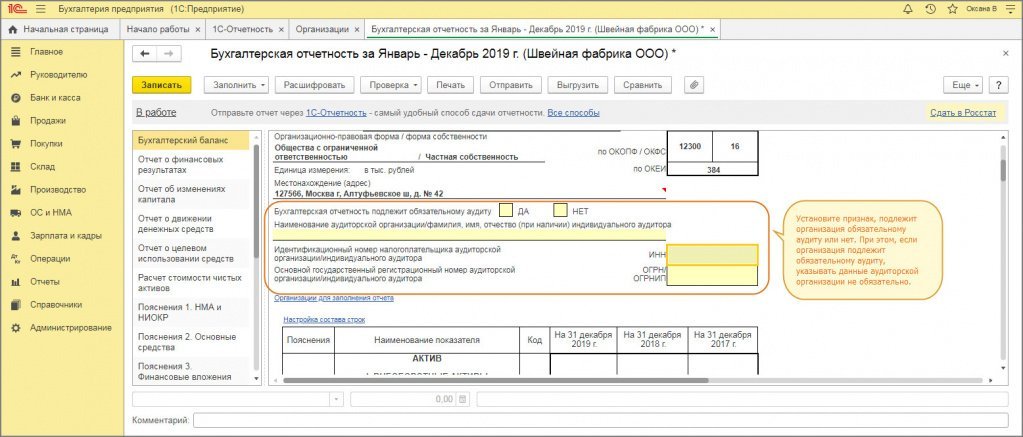

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

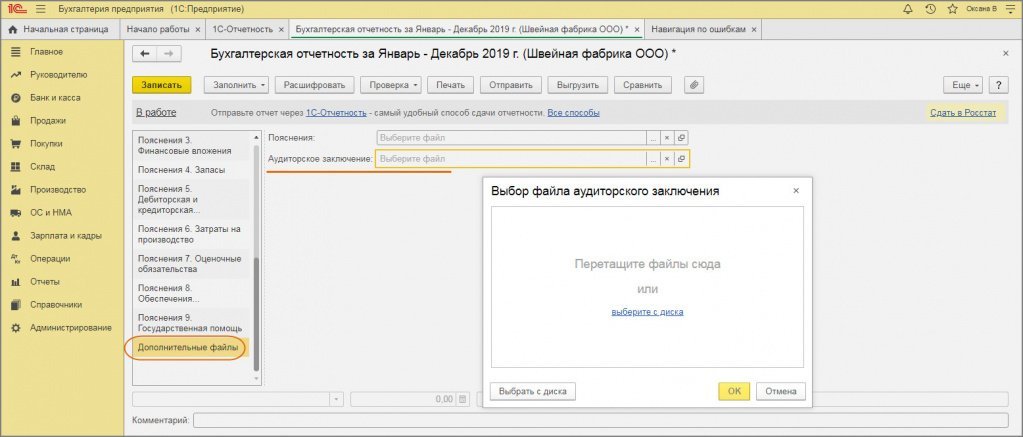

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.

Обязательный аудит

Обязательный аудит представляет собой независимую проверку финансов и бухгалтерии, порядка ведения учета и заполнения отчетности, других аспектов деятельности компании. Требования к экспертам и порядку проведения аудиторских проверок определены Законом № 307-ФЗ. В статье 5 этого закона перечислены организации, для которых проведение аудита является строго обязательным.

Что такое обязательный аудит

Обязательное проведение аудиторской проверки нужно, чтобы получить заключение о состоянии финансовой и бухгалтерской отчетности, подтверждения ее достоверности. Такое определение следует из ст. 1 Закона № 307-ФЗ.

Общие правила проведения аудитов в России:

Если требование о проведении обязательного аудита прямо следует из закона, за его нарушение грозит административный штраф на организацию или должностное лицо. Проверять эти моменты и возбуждать административные дела вправе ФНС.

Кто должен пройти аудит в силу закона

Обязательно должны провести независимый аудит следующие виды юридических лиц:

Если вы не можете определить, нужно ли проводить обязательный аудит, обратитесь к нашим экспертам. Мы проанализируем документы и сведения о вашей организации, поможем избежать нарушений закона и штрафов.

Заказать аудит вы можете по телефону

Что компания получает по итогам аудита

Каждый аудит является комплексной проверкой, по итогам которой организация получит официальный документ — заключение.

В содержании документа эксперты укажут:

Для подготовки заключения и передачи его заказчику применяются стандарты аудиторской деятельности, законы и подзаконные акты, руководящие документы ФНС и Минфина РФ.

Обязательная аудиторская проверка проводится на основании договора. Стоимость работы определяется по согласованию между сторонами, оплачивается заказчиком. Заключение выдается только организации, в отношении которой проводился аудит, либо заказчику по договору.

Пример заключения по обязательному аудиту

Изменения в законодательстве об аудиторской деятельности на 2021 год

Принципиальных изменений в Законе № 307-ФЗ на 2021 год пока нет. Последние поправки в него вносились в апреле 2020 года и касались временной приостановки обязательных аудитов для НКО. Но с января 2020 года эта приостановка закончится и некоммерческие организации вновь вернутся к ежегодному проведению аудита.

На данный момент в Госдуме РФ находится на рассмотрении законопроект № 975888-7. Он успешно прошел экспертизу, общественное обсуждение. Законопроект предусматривает изменения в перечень организаций, которые должны проводить обязательную аудиторскую проверку. Если законопроект примут, из перечня исключать компании с выручкой до 800 млн. руб. и с суммой активов до 400 млн. руб. Это упростит работу и отчетность для малого и среднего бизнеса (одним из критериев для отнесения к малому бизнесу является лимит выручки до 800 млн. руб.).

Антикризисный закон об НКО

Ввиду пандемии коронавируса в 2020 года для НКО были сделаны послабления в части проведения обязательного аудита. До конца 2020 года НКО могли утверждать аудиторскую организацию заочно. Социально ориентированные НКО, в том числе благотворительные фонды, вообще были временно освобождены от аудиторских проверок. Но с января 2021 года все нормы Закона № 307-ФЗ в отношении НКО вновь начнут действовать.

Аудит для компаний-эмитентов

Компании, чьи ценные бумаги допущены до организованных торгов, должны ежегодно заказать и провести независимую обязательную аудиторскую проверку. Заключение по итогам аудита необходимо представить организатору торгов, наряду с другими документами. Требования к компаниям-эмитентах и допуску из ценных бумаг на рынок регламентированы Законом № 39-ФЗ и Положением Банка России № 534-П. При отсутствии заключения или непредставлении его с заявкой компанию не допустят до торгов, привлекут к ответственности.

Комплексный аудит и его преимущества

Обязательный аудит позволяет соблюсти требования закона и избежать штрафных санкций. Но такая проверка проводится только по минимально необходимому перечню показателей, документов и отчетности. Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций заказывают услуги комплексного аудита.

Комплексное сопровождение предусматривает постоянную работу аудиторов, юристов, консультантов и других экспертов. Аудит осуществляется в ходе текущей деятельности компании, что позволяет:

Комплексный аудит не заменяет обязательную аудиторскую проверку. Но на момент ее проведения аудиторы уже будут иметь всю необходимую информацию о финансах, бухгалтерии, отчетности и других важных моментах для подготовки заключения. Это упростит и ускорит проведение всех мероприятий, что дает дополнительные преимущества для заказчика.

Заказать аудит вы можете по телефону

Этапы аудита и условия подачи аудиторского заключения

Критерии проведения обязательного аудита определены международными стандартами, Законами № 307-ФЗ и № 402-ФЗ, Приказом Минфина № 2н, приказами ФНС. Сведения о нормативной базе, применявшейся в ходе аудита, будут указаны в заключении.

Аудиторская проверка проводится по следующим стадиям:

Для каждого юридического лица план (программа) аудита утверждается индивидуально. Это зависит от организационно-правовой формы предприятия, сферы и видов деятельности, схемы налогообложения, особенностей бухгалтерского и налогового учета, других показателей. Все эти моменты определяются на начальном этапе работы.

Обязательный аудит: ответственность и штрафы

| Компании без раскрытия информации | 5 тыс. рублей |

| ПАО | от 700 тыс. до 1 млн рублей |

| Для должностных лиц АО | от 30 тыс. до 50 тыс. рублей |

Ответственность за непредставление обязательного аудиторского заключения

Если организация должна провести обязательный аудит в силу закона, ей нужно представить заключение и финансовую отчетность в контролирующие органы (ФНС, Банк России).

За нарушение этого требования наступает ответственность:

Таким образом, непроведение обязательного аудита или непредставление заключения по его итогам всегда влечет наказание для руководителя организации. Проверяется этот факт достаточно просто. Чтобы избежать ответственности и выполнить требование закона, вовремя проходите аудит. Также аудиторы могут оказать множество дополнительных услуг, от восстановления учета до подготовки к проверкам ФНС.

По всем вопросам, связанным с проведением обязательных аудитов и добровольных проверок, вы можете обратиться к экспертам КСК-ГРУПП. Консультации по вопросам сотрудничества можно получить по телефону, по электронной почте или через форму обратной связи.

Все, что нужно знать про обязательный аудит в 2021 году

Аудиторское заключение о бухгалтерской (финансовой) отчетности является важным элементом информации для пользователей отчетности любого экономического субъекта, поскольку повышает уверенность и собственников, и контрагентов, и банков, рассматривающих кредитные заявки, и других субъектов в том, что отчетность правдива, подготовлена в соответствии с правилами учета, в ней нет существенных искажений, связанных с ошибками или недобросовестными действиями, сокрытия важной для пользователей финансовой или нефинансовой информации.

Кто подлежит обязательному аудиту?

В настоящее время законодательно определены организации, годовая бухгалтерская отчетность которых подлежит обязательному аудиту (таблица 1).

Таблица 1 — Субъекты обязательного аудита

Организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту

Федеральный закон «Об аудиторской деятельности», ст. 5 (в редакции от 29.12.2020 № 476-ФЗ)

Организации, ценные бумаги которых допущены к организованным торгам

Организации, являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй

Фонды (кроме государственных внебюджетных, международных), если поступления имущества, включая денежные средства, в году, предшествовавшем отчетному, превысили 3 млн руб.

Другие организации, кроме ГУПов, МУПов, сельхозкооперативов, их союзов, потребительских кооперативов, если доходы, определяемые по правилам налогового учета, в году, предшествовавшему отчетному, превысили 800 млн руб. или сумма активов баланса на конец года, предшествовавшему отчетному, превысила 400 млн руб.

Федеральный закон «Об акционерных обществах», ст. 88

Федеральный закон «О банках и банковской деятельности», ст. 42

Федеральный закон «Об организации страхового дела в Российской Федерации», ст. 29

Федеральный закон «О взаимном страховании», ст. 22

Общества взаимного страхования

Федеральный закон «Об организованных торгах», ст. 5

Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте», ст. 5

Федеральный закон «Об инвестиционных фондах», ст. 50

Акционерные инвестиционные фонды, управляющие компании паевого инвестиционного фонда

Федеральный закон «О жилищных накопительных кооперативах», ст. 54

Жилищные накопительные кооперативы

Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», ст. 3

Федеральный закон «О кредитной кооперации», ст. 28, 31 и 33

Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», ст. 15

Федеральный закон «О негосударственных пенсионных фондах», ст. 22

Федеральный закон «О политических партиях», ст. 35

Федеральный закон «О консолидированной финансовой отчетности», ст. 5

Организации, составляющие и публикующие консолидированную отчетность

Обязательному независимому аудиту подлежит также годовая отчетность Банка России, государственных компаний и государственных корпораций, государственных и муниципальных унитарных предприятий (в случаях, когда необходимость аудита определена собственником ГУПа или МУПа), Агентства по страхованию вкладов, Единого института развития в жилищной сфере, Единого общероссийского объединения страховщиков, Профессиональных объединений страховщиков, объединений субъектов страхового дела, Национального объединения саморегулируемых организаций оценщиков, Объединения туроператоров в сфере выездного туризма, некоммерческих организаций — иностранных агентов, организаторов азартных игр и лотерей, а также некоторых других общественно значимых организаций, с перечнем которых можно ознакомиться на сайте Министерства финансов РФ. Например, перечень случаев обязательного аудита отчетности организаций за 2020 год опубликован тут.

ВАЖНО! Количество субъектов обязательного аудита с 1 января 2021 года значительно сократилось, в связи с внесением изменений в Федеральный закон «Об аудиторской деятельности». В частности, «выведены» из-под обязательного аудита субъекты малого бизнеса с выручкой от 400 до 800 млн руб. и суммой активов баланса от 60 до 400 млн руб., а также фонды, годовые поступления в которых не превышают 3 млн руб. Тем не менее, если договор обязательного аудита отчетности такой организацией заключен и начал выполняться аудиторами до вступления в силу данных изменений (т. е. до 31.12.2020 включительно), отчетность экономического субъекта подлежит выпуску (опубликованию) вместе с аудиторским заключением.

Также необходимо отметить, что, несмотря на то, что акционерные общества как субъекты обязательного аудита, не поименованы в новой редакции ст. 5 закона об аудиторской деятельности, требование привлечения аудиторов для аудита их годовой бухгалтерской (финансовой) отчетности осталось неизменным, так как оно предусмотрено ст. 88 Закона об акционерных обществах. Причем это правило касается как публичных, так и непубличных акционерных компаний.

В последние годы при рассмотрении материалов аудиторских заданий внешними контролерами качества аудита наблюдалась удивительная ситуация: акционерами (учредителями) утвержден в установленном порядке один аудитор, а на Федресурсе размещено аудиторское заключение, выданное другим аудитором.

Это, безусловно, наводит на мысль, что выбранный собственниками аудитор оказался «некомфортным» и руководителю пришлось найти более лояльного проверяющего. Сегодня на первой странице бухгалтерского баланса организации отражаются сведения об обязательном аудите (подлежит организация или нет) и аудиторе, с которым заключен договор. Это является, во-первых, мерой по предотвращению замены аудитора, а во-вторых, требует от аудируемого лица своевременно заключать договор на оказание услуг по обязательному аудиту.

Представление аудиторского заключения в ГИР БО

Организации, бухгалтерская отчетность которых подлежит обязательной аудиторской проверке, обязаны представлять ее в налоговый орган вместе с аудиторским заключением. Налоговый орган самостоятельно размещает проаудированную отчетность и заключение независимого аудита в Государственном информационном ресурсе бухгалтерской отчетности (ГИР БО).

ВАЖНО! Аудиторское заключение представляет в налоговый орган не аудитор, а руководство аудируемого лица, которому аудиторское заключение передано в порядке, предусмотренном договором аудита.

Что касается сроков предоставления бухгалтерской отчетности и аудиторского заключения, здесь возможны варианты:

Как следует из приказа ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@, аудиторское заключение в виде электронного документа передается в налоговый орган в формате PDF.

Если организация, подлежащая обязательному аудиту, не представит аудиторское заключение в налоговый орган, это является административным правонарушением и штрафуется исходя из норм статей 15.11 и 19.7 КоАП РФ.

Размещение сведений об обязательном аудите на Федресурсе

Сведения о результатах обязательной аудиторской проверки необходимо размещать на Федресурсе (в Едином федеральном реестре сведений о фактах деятельности юридических лиц).

В отличие от информации в ГИР БО, аудиторское заключение на Федресурсе публикуется не полностью, а только в части наиболее важной для пользователей информации (кто проводил аудит, в отношении какой отчетности и за какой период, какое мнение выразил аудитор и каковы были основания для этого мнения, а также другая информация, предусмотренная п. 6 ст. 5 закона об аудиторской деятельности).

Для размещения информации руководитель аудируемого лица должен получить ЭЦП в одном из удостоверяющих центров из списка на сайте Федресурса. Специальным программным обеспечением можно воспользоваться на этом сайте бесплатно. А вот размещение сведений является платным. При отсутствии у руководителя ЭЦП для размещения сведений об аудиторском заключении или другой информации, можно обратиться к нотариусу, который подпишет сообщение своей ЭЦП и разместит на Федресурсе.

За размещение одного сообщения на Федресурсе на момент написания статьи взимается плата 860,35 руб., в т. ч. НДС 20 %. Квалифицированные сертификаты ЭЦП для сайта Федресурс (а также других целей бизнеса, например: сдачи бухгалтерской и налоговой отчетности, регистрации онлайн-касс, получения финансовых услуг и др.) выдают уполномоченные удостоверяющие центры, стоимость оформления ЭЦП составляет от 2800 до 3000 руб.

Несоблюдение требования размещения информации является административным правонарушением (п. 6-8 ст. 14.25 КоАП РФ):

Таким образом, расходы на размещение обязательной информации на Федресурсе (в рассматриваемом случае — о результатах обязательного аудита) не идут ни в какое сравнение с возможными финансовыми последствия невыполнения этого требования.

Нужно ли предоставлять аудиторское заключение в статистику?

В связи с внесением изменений в закон о бухгалтерском учете, начиная с 1 января 2020 года вся отчетность, а также в предусмотренных законодательством случаях аудиторское заключение, предоставляется в налоговый орган — как оператору ГИР БО. В органы статистики аудиторское заключение предоставлять не нужно.

Особенности раскрытия информации акционерными обществами

Годовая бухгалтерская (финансовая) отчетность АО, как публичных, так и непубличных, раскрывается путем опубликования ее текста на интернет-странице (как правило, на официальном сайте компании) в срок не позднее трех дней с даты составления аудиторского заключения, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности.

В 2021 г. эта дата приходится на 5 апреля: поскольку последний срок размещения отчетности вместе с аудиторским заключением приходится на выходной день (субботу 03.04.2021), днем окончания указанного срока считается ближайший рабочий день. Данные требования изложены в Положении Банка России от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» и контролируются Центральным банком РФ.

ВАЖНО! Для акционерных обществ, ценные бумаги которых допущены к организованным торгам, публикации на интернет-сайте подлежит также промежуточная (ежеквартальная) бухгалтерская отчетность. При этом она должна быть опубликована вместе с аудиторским заключением при условии, что аудит этой отчетности проводился.

Весьма существенные санкции за нарушение порядка и сроков раскрытия информации акционерными обществами установлены п. 2 ст. 15.19 КоАП РФ: на должностных лиц возможно наложение штрафа в размере от 30000 до 50000 руб. либо может быть принято решение о дисквалификации руководителя на срок от 1 года до 2 лет. Штраф на организацию в этом случае — от 700 000 до 1 000 000 руб.