Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

Подайте документы одним из способов:

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

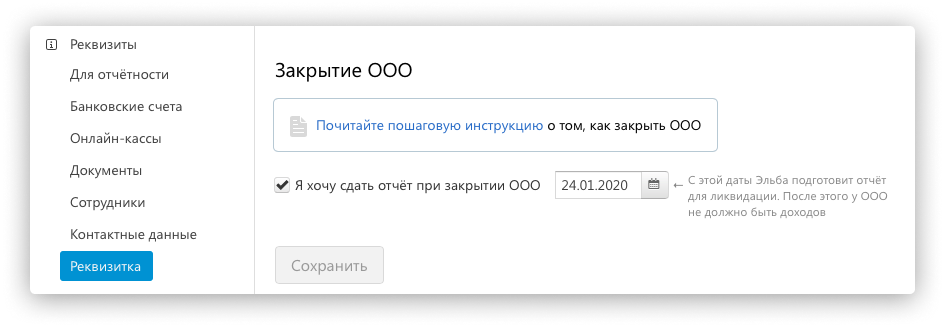

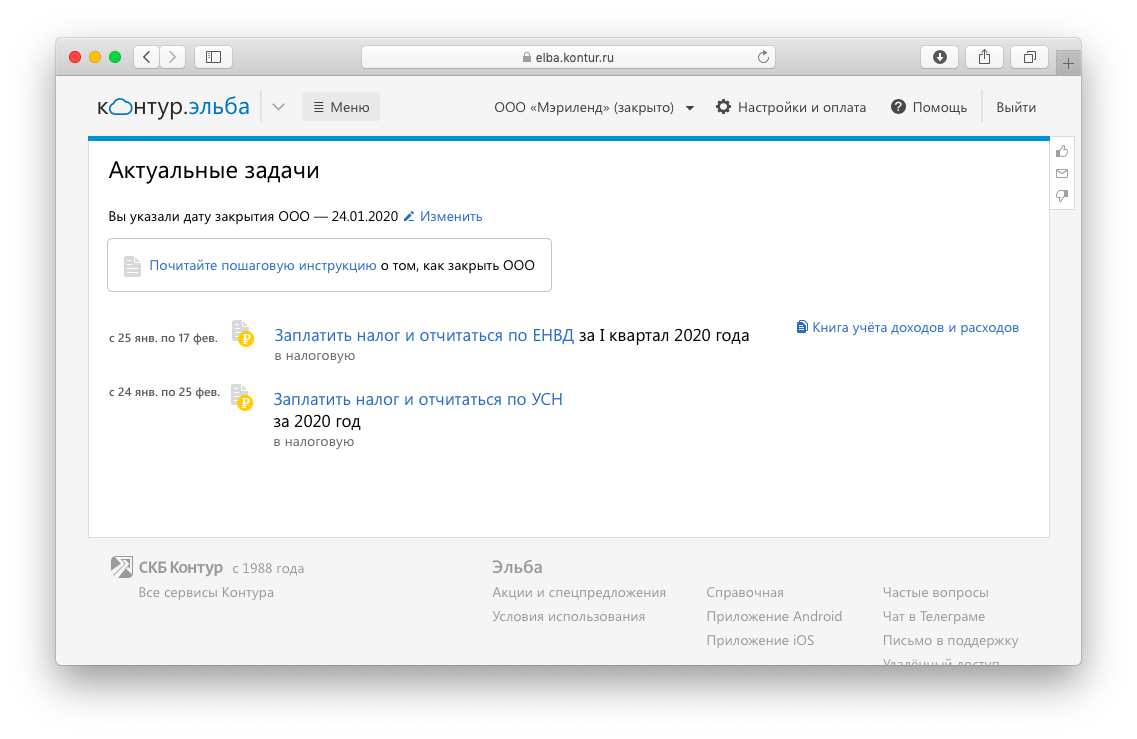

Как закрыть ООО в Эльбе

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

Промежуточный ликвидационный баланс должен содержать информацию:

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н). Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ. Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Можно ли одним решением участника ООО утвердить и промежуточный и ликвидационный баланс и подать все документы в ФНС единовременно? Подробные разъяснения дали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно ознакомьтесь с рекомендациями.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

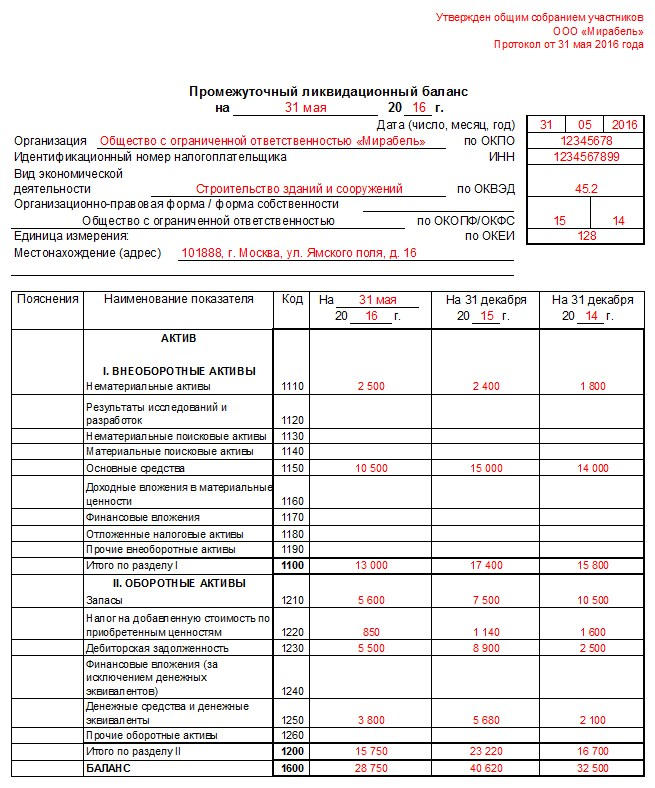

Ликвидационный баланс: образец заполнения

Ликвидационный баланс не имеет специально утвержденной формы. Он заполняется на бланке, который принят приказом Минфина РФ от 02.07.2010 № 66. При этом должно быть указано его название: промежуточный ликвидационный баланс или ликвидационный баланс. Такие рекомендации были приведены в письме ФНС России от 07.08.2012 № СА-4-7/13101.

Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

Особых правил для составления промежуточного ликвидационного баланса (образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте) не установлено.

Последняя бухгалтерская отчетность

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Если вы решили ликвидировать АО, воспользуйтесь пошаговой инструкцией от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

ЛИКВИДАЦИОННЫЕ ДНИ

Смотреть что такое «ЛИКВИДАЦИОННЫЕ ДНИ» в других словарях:

ЛИКВИДАЦИОННЫЕ ДНИ — дни завершения расчетов по заключенным сделкам … Юридическая энциклопедия

ликвидационные дни — дни, к которым приурочивается на фондовых биржах ликвидация (исполнение биржевых сделок см. срочные сделки) … Справочный коммерческий словарь

Дни Ликвидационные — дни завершения расчетов по заключенным сделкам. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ДНИ ЛИКВИДАЦИОННЫЕ — (см. ЛИКВИДАЦИОННЫЕ ДНИ) … Энциклопедический словарь экономики и права

ДНИ, ЛИКВИДАЦИОННЫЕ — дни завершения расчетов по заключенным сделкам … Большой экономический словарь

Биржевые операции — в которых проявляется вся биржевая деятельность, выражаются, главным образом, в покупке и продаже и с экономической точки зрения могут быть разделены на два рода: на помещение капиталов и на спекуляцию. Каждый приходящий на биржу или желает… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Большевицкий переворот — Штурм Зимнего дворца. Кадр из художественного фильма «Октябрь» 1927 г. Октябрьская революция (полное официальное название в СССР Великая Октябрьская социалистическая революция, альтернативные названия: Октябрьский переворот, большевистский… … Википедия

ВОСР — Штурм Зимнего дворца. Кадр из художественного фильма «Октябрь» 1927 г. Октябрьская революция (полное официальное название в СССР Великая Октябрьская социалистическая революция, альтернативные названия: Октябрьский переворот, большевистский… … Википедия

Великая Октябрьская Социалистическая Революция — Штурм Зимнего дворца. Кадр из художественного фильма «Октябрь» 1927 г. Октябрьская революция (полное официальное название в СССР Великая Октябрьская социалистическая революция, альтернативные названия: Октябрьский переворот, большевистский… … Википедия

Великая Октябрьская революция — Штурм Зимнего дворца. Кадр из художественного фильма «Октябрь» 1927 г. Октябрьская революция (полное официальное название в СССР Великая Октябрьская социалистическая революция, альтернативные названия: Октябрьский переворот, большевистский… … Википедия

Промежуточный баланс при ликвидации ООО

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Ликвидационная стоимость объекта основных средств: что важно знать бухгалтеру

Вот меньше времени остается до наступления 2022 года, с первого числа которого станет обязательным применение Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства», так сказать, в паре с ФСБУ 26/2020 «Капитальные вложения».

Вопросов эти стандарты вызывают очень много. Некоторые из них мы рассмотрели в онлайн-курсе «Капитальные вложения», который уже в ближайшее время должен появиться на сайте.

В этой же публикации предлагаем разобраться еще с одной проблемой, с которой до этого российскому бухгалтеру сталкиваться не приходилось. Называется она «ликвидационная стоимость объекта основных средств».

Таковой признается (п. 30 ВСБУ 6/2020) величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования.

Попытаюсь, в меру своих способностей, перевести на более понятный.

При принятии к учету приобретенного или возведенного объекта основных средств бухгалтер будет иметь в своем распоряжении следующую информацию:

И далее кто-то (не знаю, кто точно, но, боюсь, что в большинстве случаев этот постараются взвалить на того же бухгалтера) должен прикинуть:

И вот разница между этим спрогнозированным (незнамо кем и не знамо как, но, желательно, поточнее) доходом от оприходования или продажи упомянутых агрегатов (деталей, металлолома) и опять таки как-то спрогнозированными расходами на демонтаж или снос, либо возможной выручкой от его продажи и должна быть отражена в учете, как его ликвидационная стоимость. Причем, как уже было сказано, лет за 5, а то и за все 20 до его предполагаемой ликвидации или продажи.

Понятно, что достоверность такого прогноза стремится к нулю.

Но если организация принимает решение учитывать при начислении амортизации в регистрах бухгалтерского учета его ликвидационную стоимость, то в конце каждого отчетного периода, то есть перед составлением годовой финансовой отчетности она будет обязана проверить этот элемент амортизации на достоверность. Если какие-то факторы, влияющие на его величину, изменились, то необходимо будет также изменить и его размер (п. 37 ФСБУ 6/2020).

Мозги не закипели, нет?

Чтобы этого не случилось, хотелось бы сразу отметить, что применение этого элемента амортизации — не безусловная обязанность, а право организации.

И можно им не пользоваться, а признать ликвидационную стоимость равной нулю (п. 31 ФСБУ 6/2020), если:

Каким из этих подпунктов п. 31 воспользуется организация, а то и всеми тремя сразу, без разницы.

Но лично мне почему-то кажется, что у большинства организации в наступающем уже скоро 2022 году так и будет отражено, что согласно п. 31 (подп. «а», или «б», или «в») ФСБУ 6/2020 ликвидационную стоимость объекта инвентарный № 12345/6789) признать равной 0 (ноль) руб. 00 коп.

Не будем обращать внимание на возражения фанатичных перфекционистов от учета, типа: в этом случае нарушается достоверность данных, искажается финансовый результат, руководство и собственники не могут принять оптимальные управленческие решения и т. д., и т. п., и пр. Нас интересуют более насущные проблемы.

Во-первых. Много ли найдется таких объектов, ликвидация которых принесет организации какой-то достаточно существенный (пусть и только предполагаемый) доход? Чаще всего бывает наоборот — расходы на ликвидацию больше поступлений. Или как можно более-менее достоверно определить цену объекта лет через пять-семь?

Во-вторых. А что будет, если признать эту самую ликвидационную стоимость равной нулю?

На первый вопрос мы практически ответили: — только методом 3П (пол-палец-потолок).

Теперь во-вторых.

Для целей налогообложения прибыли пока (и, надеюсь, что еще надолго) все остается по-старому. Следовательно, обвинить вашу организацию в возникновении недоимки по налогу на прибыль в связи с тем, что в регистрах бухгалтерского учета амортизация начисляется без учета ликвидационной стоимости, никак не получится.

Да и обоснованно (именно обоснованно) доказать каким-то образом, что стоимость эта должна быть именно вот в такой-то сумме, думаю, тоже не выйдет.

Может быть, попытаются прицепиться к тому, что занижена база по начислению налога на имущество по объектам недвижимости. Согласно п. 1 ст. 374 НК РФ — недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговая база определяется (п. 1 ст. 375 НК РФ) как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

И, допустим, мы приобрели (или построили) в январе 2022 года, объект недвижимости, который приняли к учету, как объект основных средств производственного назначения.

Его первоначальная стоимость составила, к примеру, 60 млн. руб., срок полезного использования (как в регистрах бухгалтерского учета, так и для целей налогообложения) 20 лет, то есть 240 месяцев.

Организация не предполагает в обозримом будущем продавать, или сносить данный объект. Спрогнозировать же, во сколько обойдутся затраты на снос через 20 лет, и сколько можно будет получить за пригодные к использованию остатки, желающих не нашлось (да их, если честно не особенно и искали).

Приняли абсолютно правильное решение, что ликвидационная стоимость данного объекта признана равной нулю.

С февраля (с какой даты надо начинать начисление амортизации — тема для отдельной публикации) по объекту начато начисление амортизации линейным способом.

Сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования данного объекта (п. 35 ФСБУ 6/2020).

Балансовой стоимостью объекта (п. 25 ФСБУ 6/2020) признается его первоначальная стоимость, уменьшенная на сумму накопленной амортизации и обесценения, то есть его остаточная стоимость.

Путем несложных расчетов (приводить их здесь не буду) выяснится, что в рассматриваемой ситуации тот расчет суммы амортизации, которым мы пользуемся в настоящее время (как и последних лет 50) — делением первоначальной стоимости на установленный срок полезного использования — будет работать и дальше.

Следовательно, начиная с февраля 2022 года амортизация будет начисляться по 250 тыс. руб. в месяц (60 000 000 руб. : 20 лет : 12мес.).

Исходя из этих данных, определяется среднегодовую стоимость данного объекта путем сложения остаточной стоимости на конец каждого месяца и деления этой суммы на 13. Далее, умножая эту стоимость на ставку налога, действующую в регионе, рассчитывается и сумма налога.

Но допустим, что мы все-таки определили (не знаю, как, но смогли) ликвидационную стоимость данного объекта. Ну, пусть, она составит 2 млн. руб.

Следовательно, в феврале сумма амортизации будем считать от стоимости объекта равной 58 млн. руб. и срока полезного использования в 239 мес. Она составит 242 678 руб. (58 000 000 руб. : 239 мес.). В марте в числителе будет уже 57 757 322 руб. (58 000 000 руб. — 242 678 руб.), в знаменателе — 238 мес. Сумма амортизация будет той же самой — 242 678 руб., а вот остаточная стоимость на 1 апреля — 57 514 644 руб. Ну, и так далее.

Таким образом, база для исчисления среднегодовой стоимости объекта будет ниже, чем если бы мы считали ее по старинке, и сумма налога — тоже меньше.

То есть сумма налога, получается, в первом примере (если ликвидационная стоимость равна нулю) не меньше, а больше, чем во втором (когда она как-то определена).

Так что претензий со стороны налоговиков возникнуть не должно.

Теперь остаются аудиторы, которые могут высказать свое недовольство тем, что организация, так сказать, не в тренде, и не спешит соблюдать все требования нормативно-правовых актов по бухгалтерскому учету, каким бы абсурдными, по отношению к данной конкретной организации, они не были.

Но пусть они, эти ретивые аудиторы, предложат метод определения этой самой ликвидационной стоимости, причем на основании каких-то четких разработанных методик, а не по принципу: — Я художник, я так вижу.

Думаю, что многие со мной согласятся, что некоторые нововведения, содержащиеся в ФСБУ 6/2020, равно как и в ФСБУ 26/2020, не несут за собой никакого практического эффекта.

А вот зачем их предлагают (спасибо, хоть, что не заставляют) применять?

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.