Как правильно вести семейный бюджет

В моем окружении есть люди с разным достатком. Одни из них — мои коллеги — получают 25 000 ₽ в месяц, другие — успешные предприниматели с доходом от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 100 000 ₽ мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

В статье покажу, как семейный бюджет может помочь в решении финансовых проблем. Научу раскладывать доходы и расходы по полочкам. Покажу доступные способы ведения семейного бюджета.

У каждой семьи обязательно есть мечта: путешествовать и познавать мир, дать хорошее образование детям, построить новый дом или купить квартиру, машину, дачу. Наверное, все мечтают на пенсии позволить себе больше, чем разрешит государственное пособие. Но для одной семьи мечта превращается в реальность, а у другой нет денег, чтобы покрыть насущные потребности.

В моей семье главный мечтатель — я, муж помогает мечтам сбываться, но он не работает в Газпроме. Нам всегда было важно реализовывать все планы, поэтому к деньгам в моей семье всегда было и есть уважительное отношение. Мы давно удалили из своего лексикона выражения типа «Не в деньгах счастье», «Не были богатыми, нечего и начинать». Планирование, учет и контроль позволили нам создать подушку безопасности, ежегодно отдыхать на море и начать собирать инвестиционный портфель.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Семейный бюджет — это финансовый документ, где доходы и расходы семьи расписаны по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но Главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода.

Мы с мужем наемные работники, к тому же я бюджетник с зарплатой 25 000 ₽ в месяц. Но нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло.

На протяжении последних 3-х лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Личный бюджет: как вести, кому и зачем это нужно

Финансово грамотные люди выделяются умением правильно считать деньги. Их отличает любовь к планированию, способность оптимизировать расходы и стойкость перед спонтанными покупками. Сила воли? Конечно! А еще умение вести личный бюджет.

Для чего нужен личный бюджет

Рассмотрим на примере. Тамара открыла кондитерскую год назад. Сначала торты по ее рецептам пользовались большим спросом, однако через полгода конкуренты переманили половину покупателей.

Соседние кондитерские разгадали рецепты и стали предлагать торты с похожими начинками по более низкой цене. Тамара была в отчаянии: в запуск любимого дела она вложила большую часть сбережений от продажи квартиры родителей.

После раздумий Тамара решила повысить мастерство и уникальность бизнеса. Для этого она планировала пройти кулинарные курсы во Франции. Обучение стоило недешево, а нужной суммы у нее не было. Девушка решила накопить с помощью ведения личного бюджета.

Пожалуй, каждый из нас задумывался о модернизации доходов и расходов и ведении личного бюджета. Часто этому предшествует появление глобальной цели – покупка квартиры, машины, желание путешествовать, свадьба, дорогостоящее обучение и прочее.

Многие начинают вести личный бюджет с подсчитывания трат и доходов в простом бумажном блокноте. Но со временем это надоедает – деньги копятся медленно, расходы растут, а мечта вновь отодвигается на неопределенный срок.

Ведение личного бюджета – замечательная идея. Вы будете в курсе передвижения денег, оптимизируете расходы и найдете источник для инвестиций. Главное – выбрать удобный способ ведения личного бюджета и всегда помнить, для чего вы это делаете.

Важность выбора финансовой цели

Личный бюджет с четкой финансовой целью имеет больше шансов на реализацию и мотивацию.

Выбранная цель мотивировала Тамару, но она сомневалась в выборе срока реализации. Девушка опасалась, что не успеет за год собрать необходимую для обучения сумму.

Финансовые цели бывают трех видов:

В этот отрезок времени люди копят на отпуск, ремонт квартиры, автомобиль или другие не слишком глобальные цели. Для достижения таких целей обычно не используют финансовые рыночные инструменты.

Их решают в рамках годового бюджета, меняя приоритеты в пользу выбранной покупки. Из банковских инструментов используют депозитный счет с гарантированной доходностью.

За это время копят на покупку загородного дома, закрытие крупного кредита, получение высшего образования. Возможно, в этих случаях лучше присмотреться к рыночным инструментам, например, к облигациям.

Эти цели отвечают за далекое будущее семьи. Кто-то задумывается, как будет жить во время пенсии, планирует пассивный доход, переживает за обучение будущих детей и т.д.

Тамара решила, что за два года накопит на курсы во Франции. Таким образом, ее личный бюджет получил краткосрочную цель.

Три главных принципа составления личного бюджета

К этому стремятся все бизнесмены. Чтобы этого добиться, люди изучают различные стратегии, посещают курсы по финансовой грамотности и обращаются к консультантам.

Но всё просто: если нет вариантов увеличить заработную плату, то необходимо уменьшить траты.

Пересмотрите свои расходы, возможно, вам будет под силу отказаться от поездок на такси или кофе на вынос. Да, такие траты выглядят безобидными и не влияющими на бюджет. Однако в конце месяца вы обнаружите, что на приятные мелочи ушло 10% бюджета.

Тамара сократила походы в кафе и рестораны, а также отказалась от занятий танцами по выходным. Она заменила их на кое-что другое.

Подумайте, как вы можете увеличить свой доход. Возможно, вы готовы подрабатывать на выходных, сдавать жилье в аренду или заняться инвестициями.

Пассивный доход получают по дебетовой карточке с кешбэком и процентами на остаток по счету. Но источников доходов должно быть несколько.

По выходным Тамара стала проводить мастер-классы по выпечке. Это не потребовало больших вложений, а узнаваемость ее кондитерской увеличилась.

Девушка также оборудовала игровую зону, чтобы сдавать в аренду помещение для детских праздников. Конечно, эта идея потребовала значительных вложений, однако через полгода Тамара вышла в плюс.

Помните о главной цели ведения личного бюджета. Определите для себя, какую сумму ежемесячно вы будете откладывать, чтобы достичь желаемого. Только после этого распределяйте оставшиеся деньги на прочие затраты.

Если вы потратите большую сумму на важную покупку, то от необязательных расходов в этом месяце следует отказаться. Иначе вы не приблизитесь к главной цели ведения личного бюджета.

Тамара каждый месяц откладывала 15% от доходов на накопительный счет в банке. Только несколько раз она сократила вклад на 10%: появились непредвиденные траты на лечение.

Способы учета дохода и расхода

Это самый привычный способ ведения личного бюджета. Наверное, каждый начинал с него учитывать доходы и расходы. Покупки и прибыль записываются в блокнот, в конце месяца делается подсчет и выясняется остаток.

Тамара тоже начала учет с этого способа. Ее терпения хватило только на месяц. Времени на подсчет уходило слишком много. Требовалось даже мелкие траты записывать на бумаге, блокнот был не всегда под рукой, поэтому способ оказался для нее не самым удобным.

В этом формате можно настроить под себя статьи расходов и доходов. Цвет позволяет выделить нужные параметры. Программа по формулам сама подводит итоги, а времени для подсчета данных требовалось 2-3 минуты в день.

Из минусов – в Excel нужно каждый раз сохранять изменения, а Google таблицы немного «тормозят», если вносить слишком много данных.

Тамара долгое время пользовалась таблицей в Excel. Ее все устраивало, пока со временем программа не начала подолгу «зависать».

DrebeDengi, Дзен-мани, EasyFinance, CoinKeeper – все эти программы помогают учитывать финансы. Среди них есть платные, бесплатные и частично платные.

Удобство приложений заключается в том, что они всегда под рукой – в телефоне. И вносить данные можно сразу после покупки или получении прибыли.

В приложении можно создать несколько кошельков и статей расходов: «Продукты», «Развлечения», «Школа», «Одежда», «Лечение», «ЖКХ» и другие. Некоторые приложения синхронизируются с банковской картой.

Тамара накопила необходимую сумму на обучение с помощью приложения для телефона. Она приобрела платные услуги и синхронизировала работу приложения с банковской картой.

Основные правила ведения личного бюджета

Сэкономит часть денег, потраченных за месяц. Некоторые банки предлагают бонусные и скидочные программы держателям таких карт, особенно если они оплачивают покупки у компаний-партнеров. Например, карта Халва от Совкомбанка. Через несколько месяцев цена за использование карты окупится.

Обеды в кафе «съедают» значительную часть бюджета. Вы это заметите сразу, как только начнете вести личный бюджет.

Предположим, каждый день вы тратите на стандартный ланч 350 рублей. Значит в месяц, в котором в среднем 22 рабочих дня, 350х22= 7 700 рублей. А ведь эти деньги вы могли бы отложить на необходимую покупку. Поэтому наш совет – обедайте дома или берите еду с собой в офис.

Помогают сохранить значительную сумму, которую вы откладываете на глобальную цель. Всегда ходите в магазины со списком, это избавит вас от ненужных покупок. Можно использовать удобную программу Google Keep. В нее вносят список продуктов и делят его для каждого члена семьи.

Именно этот пункт расходов резко меняет ваши планы, когда вы копите конкретную сумму. Посещайте стоматолога два раза в год, обращайтесь к терапевту при недомогании и выполняйте все медицинские процедуры. Чтобы быть в выигрыше – не экономьте на лечении.

Тамара проводила мастер-классы, изучала новые виды выпечки и исправно откладывала каждый месяц 15% прибыли. При этом она забыла о здоровье. И сначала разболелись зубы – пришлось срочно ставить коронки, затем прихватило спину (работа поспособствовала), и Тамаре пришлось оплатить дорогостоящий курс у остеопата. Непредвиденные траты выбили девушку из графика на четыре месяца.

Ошибки при ведении личного бюджета

Желание накопить деньги на покупку авто или квартиры похвально. Однако при составлении личного бюджета важно учитывать образ жизни и характер ограничений. Если финансовый план окажется слишком жестким, вы не станете его соблюдать.

Не лишайте себя карманных денег полностью, вы можете их иметь в ограниченном количестве. Только остерегайтесь необдуманных покупок.

На вас действует реклама, если целый день вы просматриваете сторис магазинов и посты модных блогеров. Желание купить что-то новенькое будет преследовать вас целый день, а ведь свободных денег у вас на это нет. К тому же вы расслабитесь и забудете о главной цели вместо того, чтобы придумать еще один источник дохода.

Вся сумма бюджета уходит на одну статью расходов, а на другие деньги направляются по остаточному принципу. В конце концов вы перестанете ориентироваться на бюджет.

Например, вам хочется скорее закрыть платеж за ипотеку, и все свободные средства вы вкладываете в квартиру. Однако так у вас не останется денег на питание. И личный бюджет перестанет работать.

Даже крупные предприятия прекращают выплачивать дивиденды, если чувствуют, что тяжелые времена близко, и пора готовить финансовую подушку.

Идеальное развитие событий: расходы не превышают ежемесячный бюджет. Однако такое случается редко. И у вас должна быть сумма для форс-мажора. Заложите в бюджет небольшой процент для создания финансовой подушки безопасности.

Тамара планировала накопить на обучение во Франции в течение двух лет. Это было не так просто, как ей казалось поначалу, но она сумела достичь поставленной цели.

Девушка расширила бизнес, открыла в себе талант преподавателя, увеличила популярность кондитерской и все-таки накопила на курсы. Но на это ушло четыре года. После Франции она разработала свой образовательный курс по выпеканию тортов и улучшила навыки ведения личного бюджета.

Ваша финансовая грамотность: от простого к сложному

Сезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались.

Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся.

К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов.

Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам.

2. По времени возникновения:

3. По необходимости:

Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными.

Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее.

При формировании бюджета возможны три ситуации:

Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять.

В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день.

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

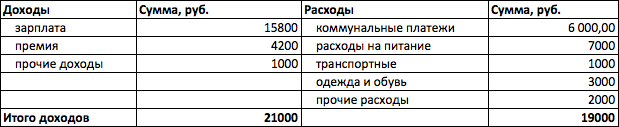

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Поэтому рекомендуется добавить суммовые столбцы «План» и «Факт», а также более подробно расписать статьи доходов и расходов.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить.

Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов.

Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как вести личный бюджет: траты, инвестиции, накопления

Каждая компания и каждое государство имеют свой бюджет. Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Кроме того, структурирование личного бюджета помогает сократить расходы и привить финансовую дисциплину. Например, меньше совершать эмоциональных покупок, снизить кредитную нагрузку. По словам замдиректора Национального центра финансовой грамотности (НЦФГ) и финансового советника Сергея Макарова, те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Ставим перед собой цель

Доктор экономических наук, профессор Николай Берзон считает, что при управлении личными средствами перед собой нужно ставить цели на короткий, средний и долгий сроки и формулировать эти цели конкретно.

«Краткосрочные цели направлены на решение текущих финансовых задач. И они решаются в основном путем составления семейного бюджета или личного бюджета, когда нет семьи. Важно сбалансировать доходы и расходы», — сказал он в курсе лекций для Высшей школы экономики.

В личном бюджете нужно учитывать не только ежемесячные потребности, но и цели, на которые вы хотите накопить. С этим согласен и Макаров. По его словам, четко сформулированная цель поможет разобраться в том, как ее достичь. Так что если вы хотите купить, например, машину, определите марку автомобиля, к какому сроку планируете ее приобрести и за какую цену.

Составляем таблички

Следующим шагом будет заполнение таблицы с ежемесячными доходами и расходами. Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.

Финансовый советник отметил, что каждый день нужно записывать все, на что вы тратите деньги. Кроме того, полезно ввести три категории расходов — постоянные, эпизодические и экстренные. По его словам, со временем вы придете к удобному для вас уровню детализации трат. Злоупотреблять детализацией не стоит, считает Макаров. С бюджетом нужно работать длительное время, а отдельный учет всех мелких трат может отбить желание этим заниматься.

Финансовый консультант Наталья Смирнова предлагает разбить доходы и расходы по-другому. В первом случае — на доходы от текущей деятельности, от активов и от государства. Нужно указать, какая у вас зарплата, премии, сколько вы получаете от бизнеса, какие у вас пособия, льготы, налоговые вычеты, а также доходы от активов. Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Найдите, на чем можно сэкономить

После того как вы все записали и распределили по группам, составьте бюджет необходимых расходов и в конце месяца сравните его с реальными тратами. Проанализируйте полученный результат и внесите изменения в бюджет следующего месяца, посоветовал Макаров.

Таким образом, у вас появится возможность сэкономить. В качестве способов уменьшить свои траты консультант предложил покупать одежду на сезонных распродажах, планировать приобретение билетов и подарков заранее, не ходить в продуктовый магазин голодным и без списка покупок.

Кроме того, пересмотреть краткосрочный и долгосрочный бюджеты необходимо из-за нестабильной экономической ситуации, полагает эксперт НЦФГ, консультант проекта Минфина России по финансовой грамотности Оксана Сидоренко. По ее словам, измененного бюджета стоит придерживаться от трех месяцев до полугода.

«А там уже выработается привычка жить экономно, а на сэкономленные средства можно начать формировать финансовую подушку безопасности и даже инвестировать», — отметила она.

Финансовый консультант Игорь Файнман тоже предлагает пересмотреть основные статьи расходов в кризис, но не экономить на здоровье, образовании и расширении кругозора. Такие инвестиции в себя входят в формулу полноценной жизни, считает он.

Если вы тратите на какую-то категорию расходов слишком много средств, то можете выделять на нее наличные. Например, если превышаете бюджет на одежду или другие товары, снимайте с банковской карты определенную сумму на неделю или месяц, которую можете себе позволить на эту статью расходов. Как только вы потратите все наличные, выделенные для подобных покупок, остановитесь и не поддавайтесь соблазну растранжирить все, что у вас осталось.

Или попытайтесь увеличить свои доходы

Смирнова также предлагает проанализировать доходы и оценить свою рентабельность. Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Файнман полагает, что главное — это следить за ростом собственного капитала. По его словам, каждый месяц нужно откладывать часть своих доходов. И тут важна не сумма, а регулярность.

По словам Макарова, увеличение доходов поможет безболезненно достичь своих финансовых целей. Например, можно заняться фрилансом, преобразовать хобби в дополнительный источник прибыли и продать ненужные вещи. Консультант полагает, что защита доходов также может стать источником прибыли. «Застраховав свою жизнь, вы можете обеспечить себя деньгами в случае непредвиденных ситуаций», — отметил он.

Эксперт полагает, что всегда нужно иметь альтернативный план на случай, если рынок вырастет или упадет. Сидоренко посоветовала не пытаться ловить «дно», а покупать бумаги «лесенкой». Этот способ предполагает, что вы будете приобретать акции постепенно. Вы выделили на них определенную сумму, но тратите ее не сразу, а покупаете бумаги небольшими порциями. Так можно проследить, как движется их цена.

Если при следующей сделке стоимость акций снизится, то можно будет приобрести бумаги дешевле, средняя цена покупки всех акций тоже будет меньше. Помимо этого, такой способ позволяет вовремя остановиться и не потерять все деньги.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.