Займобот ВКонтакте — что это такое, как он работает, в чем опасность оформления займов с его помощью?

Вы здесь

В новостной ленте социальных сетей все чаще встречается реклама специальных ботов для оформления займа. В большинстве случаев в тексте предлагают очень привлекательные условия кредитования и практически мгновенное одобрение заявки без проверок. А основная особенность таких ботов — заключение сделки напрямую через соцсеть Вконтакте, даже без посещения сайта какой-то конкретной микрофинансовой организации. От пользователя требуется только сообщить займоботу о своем намерении получить деньги. Такие простые и понятные условия, конечно, привлекают, но терять бдительность не стоит. В Сети есть мнение, что они созданы для сбора персональных сведений граждан с целью их дальнейшей продажи мошенникам. Далее разберемся, каков принцип действия займ-ботов, насколько они удобны, и не опасно ли брать средства через них.

Принцип действия займоботов-посредников

Кредитные боты призывают пользователей получить деньги онлайн, не выходя из дома. Рекламные предложения рассылают в личные чаты, размещают в новостной ленте или специально отведенных под продвижение областях сайта. Чаще всего после нажатия на баннер или ссылку человек переходит в сообщения с ботом или в группу. На ее стене публикуют множество постов с описанием преимуществ и плюсов выбранного сервиса. Негативные отзывы от недовольных клиентов там найти сложно, поскольку администратор сообщества их оперативно удаляет.

В большинстве случаев займ-бот не связан ни с какой микрокредитной или микрофинансовой компанией, хотя в рекламе они заявляют об обратном.

На деле же бот действует как посредник, проходя несколько этапов:

Со стороны такой порядок действий выглядит вполне прилично. Кажется, что сервис помогает сэкономить время, которое потребитель потратил бы на самостоятельное заполнение анкет в разных организациях. Но в реальности он только портит кредитную историю человека. В отчет попадает каждое обращение за деньгами и каждый отказ, это снижает общий рейтинг заемщика. В будущем, когда он придет за микрозаймом в какую-либо МФО, ему могут отказать из-за подозрительно большого списка отклоненных заявок.

Займ-бот не проводит скоринг, не оценивает кредитоспособность и платежеспособность обратившегося гражданина. Он просто собирает и передает информацию. Если такие сервисы дают гарантию выдачи займа, то это лишь рекламная уловка. От них процент одобрения кредитной заявки никак не зависит. Для продвижения и привлечения клиентов они часто используют наименования известных МФО, называя себя их партнерами. Но чаще всего никаких реальных договорных отношений у них нет. Чтобы убедиться, имеете ли вы дело с настоящим кредитором или с посредником, нужно прочитать весь мелкий шрифт в баннере или другом представленном рекламном материале.

Исключение составляют только чат-боты, выпущенные конкретными организациями. К примеру, у MigCredit есть свой телеграм-бот, выдающий займы. Недавно у компании появился бот Мигатрон с той же функцией в соцсети Вконтакте.

Порядок работы займоботов-мошенников

В некоторых случаях онлайн-боты даже не доходят до второго пункта списка и не рассылают заявки по кредиторам. Они просто собирают личные данные пользователей, а после — продают их на черном рынке. А это уже чревато более серьезными последствиями для потребителя.

Какие цели преследуют поддельные займ-боты:

Понять с первого взгляда, какой перед вами бот (посредник или мошенник), крайне сложно. Очевиден только вариант с запросом предоплаты, от сотрудничества с такими лучше сразу отказаться. Также насторожить пользователя должны следующие признаки: группа ВК создана совсем недавно, в ней представлено множество положительных отзывов и ни одного отрицательного, возможность комментировать и задавать вопросы к постам отключена, в описании нет информации об условиях выдачи займа. Если хотите полностью оградить себя от взаимодействия с мошенниками, то обращайтесь в крупные проверенные МФО с действующей записью в реестре Центробанка.

Займ-боты: как это работает

Дистанционным оформлением микрозаймов уже никого не удивишь, механизм опробован, отработан и признан жизнеспособным. Однако и время, и технологии не стоят на месте. «Ловить» трафик в сети на отдельных сайтах стало гораздо проблематичнее из-за того, что социальные сети уже давно перешли в разряд полнофункциональных порталов, где только что госуслуги пока не оказывают.

Естественно, что пропустить такой поток потенциальных клиентов не хочется ни одной структуре – и МФО тут не исключение. Тем более, что и механизм такой вроде как появился – займ-боты.

Как работает займ-бот

Для того, чтобы понимать, как это работает, необходимо сначала понять, что это такое. Итак, займ-бот – сервис мгновенной выдачи микрозаймов в социальной сети или мессенджере, где доступен подобный функционал. В России речь, как правило, идет о Вконтакте и Телеграме.

Для того, чтобы понимать, как это работает, необходимо сначала понять, что это такое. Итак, займ-бот – сервис мгновенной выдачи микрозаймов в социальной сети или мессенджере, где доступен подобный функционал. В России речь, как правило, идет о Вконтакте и Телеграме.

Как правило, бот обещает быстрое одобрение и зачисление кредита на карту или электронный кошелек, причем всего за несколько минут и не выходя из чата. Все это сопровождается агрессивной рекламой, положительными отзывами и прочими мелочами, вызывающими доверие пользователей.

Однако, на самом деле, бот – это не МФО, а очень несерьезный посредник, который просто переправляет «заявки» клиентов в либо на сервисы-посредники, либо напрямую в микрофинансовые организации. То есть, по сути, это просто сборщик данных о потенциальных клиентах, который «продает» их в реальные конторы, причем информация содержит в себе не только контактные данные, но и желаемую сумму займа и срок, на который он необходим.

Хуже всего в этом то, что подобные компании очень часто мимикрируют под реально существующие МФО, и бороться с этим пока в сети не научились.

Для чего нужен займ-бот

Как уже было сказано, в первую очередь это сбор и «продажа» горячих клиентов для МФО и сервисов-посредников, однако это в лучшем случае. В худшем же все может быть несколько иначе.

Как уже было сказано, в первую очередь это сбор и «продажа» горячих клиентов для МФО и сервисов-посредников, однако это в лучшем случае. В худшем же все может быть несколько иначе.

Например, данные могут быть переданы на сервис, который оформляет автоматическую платную подписку через тестовый режим, то есть неделю услуга будет «оказываться» бесплатно, а потом спишут деньги. Причем вернуть их вряд ли получится, потому что была же неделя на отказ. И не важно, что сам пользователь о подписке ничего не знал.

Второй вид мошенничества – так называемые «информационные услуги», то есть бот требует небольшую предоплату за помощь в оформлении микрозайма, бравируя тем, что кредитная история для него неважна, проценты небольшие и т.д. В итоге же после перечисления средств окажется, что деньги были уплачены за данные о компаниях, выдающих микрозайм, а в договоре-оферте, да и в описании бота будет предупреждение, что он только оказывает информационные услуги. По сути, продается бесплатная информация из открытых источников.

Но и это не самое плохое – в худшем случае доверчивый пользователь добровольно делится с ботом личными данными, реквизитами банковских карт и электронных кошельков, ну или просто деньгами за какие-то услуги, которые никогда не будут оказаны.

Стоит ли пользоваться займ-ботами

На данном этапе развития однозначно нет, тем более, что гораздо удобнее скачать официальное мобильное приложение МФО или зайти на сайт, где можно не только воочию увидеть все реквизиты компании, но и ознакомиться с условиями.

На данном этапе развития однозначно нет, тем более, что гораздо удобнее скачать официальное мобильное приложение МФО или зайти на сайт, где можно не только воочию увидеть все реквизиты компании, но и ознакомиться с условиями.

Пока что можно говорить только о нескольких реальных попытках запуска таких ботов настоящими МФО в Телеграме, но даже там, скорее всего, вас перенаправят либо в приложение, либо на сайт. Ну или свяжутся обратным звонком.

Шанс попасть на мошенников на таком уровне, на котором сейчас существуют займ-боты, примерно 95-97%, поэтому реагировать на рекламу в социальных сетях, где предлагают сразу все и много и вот прямо сейчас, однозначно можно жалобой на спам. Никаких денег вы там точно не получите.

А если уж появилось такое желание, то внимательно изучите группу бота, скорее всего, она создана недавно и описание механизма не несет в себе никакой информации о том, что это за компания, на каких условиях она работает и на основании каких учредительных документов.

Тем более никогда не вводите свои паспортные или банковские данные в чат, и если уже дело дошло до того, что требуется какая-то предоплата, заказывайте обратную связь через официальные номера телефонов той МФО, под которую замаскирован бот.

Займ-боты — что это и стоит ли им доверять?

В последнее время стали очень популярны различные боты, которые обещают облегчить жизнь пользователей в совершенно разных аспектах: от поиска нужной вещи в интернет-магазине до подбора выгодного займа. Сегодня в соцсетях (особенно в Vk) идет очень активная реклама займ-ботов. Вконтакте — преимущественно молодежная соцсеть, поэтому понятно, почему эти сервисы выбрали именно ее для раскрутки.

Что такое займ боты?

Займ боты — это дистанционные онлайн сервисы, которые предлагают оформить займы до зарплаты прямо через социальную сеть. Среди обещаний займ-ботов числится гарантированное положительное решение, перечисление денег любыми способами на выбор клиента, моментальное оформление. На страничках таких займ-ботов в каждом посте красуется довольный парень или девушка с пачкой наличных в руках.

Какие займ-боты существуют?

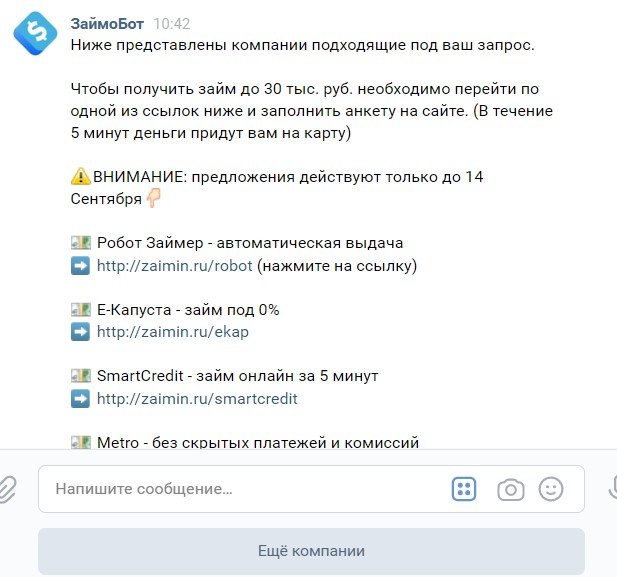

Сейчас ЗаймБот насчитывает более 28 тыс. подписчиков и предлагает оформить до 100 т.р. за считанные минуты. Смысл этого сервиса в том, что клиент пишет любое слово в ЛС группы. Это является знаком, что он хочет получить деньги в долг. После этого потенциального заемщика сразу же перенаправляют по прямой ссылке заполнять анкету на сайте микрофинансовой организации.

Скорее всего, ссылка реферальная и предполагает определенные отчисления за переход по ней. На этом все займ-боты и зарабатывают. А вот выгоды заемщика здесь мало, потому что найти список микрофинансовых организаций, которые предлагают онлайн займы, довольно просто.

Дизайн выполнен наспех и говорит сам за себя. На первой же странице заемщику предлагают заполнить анкету, чтобы получить деньги.

В заявке нужно указать сумму, срок, свои данные, электронную почту, контакты, согласиться с условиями пользовательского соглашения. В нем написано, что сервис является посредником, но никто не читает эти соглашения.

Примечательно, что в самом соглашении нигде не указаны реквизиты или название юрлица/ИП, который является владельцем сайта и предоставляет услуги. То есть, сервис работает незаконно.

В Телеграмм и других социальных сетях займ-боты менее развиты, чем в Вконтакте.

Как все происходит на самом деле?

Займ-бот — обычный посредник между реальной микрофинансовой организацией и заемщиком. Сервис не имеет статуса МФК или МКК. В большинстве случаев он работает даже без оформления юрлица или ИП.

Приписка о том, что сайт/группа не является микрофинансовой организацией расположена в самом низу, поэтому 90% пользователей даже не видят ее. Многие думают, что попали на сайт кредитной организации, которая занимается предоставлением дистанционных онлайн-займов.

В лучшем случае займ-бот собирает информацию о заемщике и направляет ее в реальные микрокредитные компании. В худшем — просит комиссию за подбор займа либо просто собирает персональную информацию на заемщика, чтобы потом воспользоваться ей (оформить липовый займ по этим данным, продать их).

Процесс оформления займа происходит по-разному. Если говорить о займ-ботах в ВК, то это просто сервисы, которые отправляют в личные сообщения ссылки на онлайн-заявку в разные МФО. Заемщику остается только перейти по ней на сайт реальной кредитной компании, заполнить анкету и дождаться решения на телефон.

Есть и другой вариант, когда заемщик заполняет небольшую анкету с личными данными и контактами, которые займ-бот перенаправляет в микрофинансовые организации. Потом на указанный в анкете номер начинаются звонки от МФО с предложениями выдать займ. Это самый плохой вариант, потому что звонки могут поступать постоянно.

Требования займ-ботов к заемщикам

У займ-ботов нет конкретных требований, ведь они не выдают займы, а являются посредниками. А вот у микрофинансовых организаций требования есть. В большинстве случаев они схожи:

Как можно получить деньги в займ-боте?

Способы получения денег напрямую зависят от микрофинансовой компании, которая в итоге одобрит вашу заявку. Разные МФО предлагают ограниченный перечень способов получения займов. К основным можно отнести:

Плюсы и минусы займ-ботов

К преимуществам сервисов по подбору займов можно отнести:

Недостатков у займ-ботов больше. К ним можно отнести:

FAQ: вопросы и ответы по займ-ботам

Ответ: На сегодняшний день микрофинансовая организация Веббанкир имеет бота в Телеграмм, который выдает займы именно через соцсеть. Однако здесь речь идет конкретно о компании Веббанкир и оформлении займа через телеграмм-бота именно в ней.

Ответ: Возвращать деньги нужно не займ-боту, а микрофинансовой организации, которая стала вашим кредитором. Для погашения задолженности нужно зайти в личный кабинет и посмотреть доступные способы, реквизиты. Часто в таких компаниях можно погасить займ дистанционно прямо из ЛК. Для этого нужна карточка с необходимой суммой и несколько минут свободного времени.

Ответ: Если вы по каким-то причинам не можете вернуть займ, лучше обратиться в МФО за реструктуризацией или другим решением вопроса мирным путем. Если не вернуть займ, МФО может обратиться в суд и начать взыскание в принудительном порядке через судебных приставов либо продать долг коллекторам по договору цессии.

Займ-боты ВКонтакте: что с ними не так

Бот-займ, Займобот, Одобрятор, Бот Займов, Деньги в долг, Займинатор, ZAIMOBOT… перечислять названия аналогичных групп в ВК можно бесконечно. Кажется, с начала года их появились сотни или даже тысячи, а уж их рекламу и вовсе не видел, пожалуй, только слепой.

Если зайти в поиск по сообществам и ввести слово «займ», вам выдадут минимум 15 670 страниц:

Так что же это за зверь такой…

Бот — это страница-автоответчик. Программа, которая на определенные сообщения-команды отвечает заранее заготовленными фразами. Бот займа — это та же программа, но заточенная только под выдачу микрокредитов.

Если верить рекламе подобных групп, то все просто. У тебя заканчиваются деньги, ты пишешь сообщение боту, и бот перечисляет нужную сумму тебе на карту. Здорово, да? Конечно, здорово. Только это все неправда.

На практике бот займа работает совсем иначе.

Как все устроено у законных ботов?

Рассмотрим лучший и самый честный вариант. Он же — самый редкий. Бот присылает вам предложения нескольких кредитных организаций, вы выбираете наиболее выгодное, переходите на сайт этой организации, заполняете заявку и получаете деньги. В этом случае бот выполняет функцию посредника и агрегатора. И вы действительно получите свои деньги под указанный процент.

Это выглядит примерно так:

Минусы:

А как все устроено у мошенников?

Страницы мошенников ничем не отличаются от ботов, которые работают легально. Только после заполнения анкеты вы не получите никаких денег. И это в лучшем случае. А в худшем — заплатите сами.

Где кроется обман:

И что же делать?

Самый очевидный вариант — не пользоваться услугами ботов. Во-первых, найти самостоятельно микрофинансовую организацию для получения кредита несложно, достаточно ввести соответствующий запрос в поисковике. И не придется переплачивать посреднику. А во-вторых, легальных ботов-агрегаторов крайне мало. Гораздо вероятнее, что вы просто попадетесь мошенникам.

Насколько это (НЕ) выгодно?

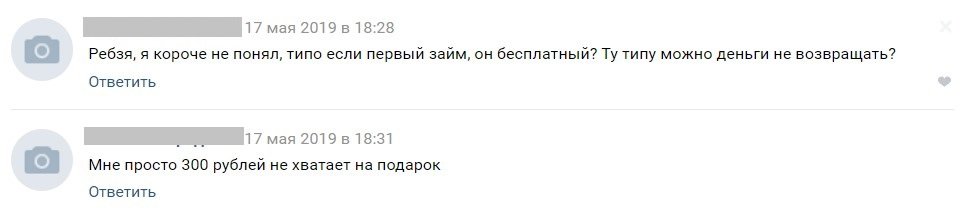

Мы бы не стали посвящать отдельный абзац упоминанию, что кредиты микрофинансовых организаций — ЭТО ОЧЕНЬ НЕВЫГОДНО, но почитали комментарии в группе одного из ботов и передумали.

Во-первых, в рекламе обещают «Бесплатный займ». И почему-то многие люди считают, что это займ, который не нужно возвращать. Причем спрашивают об этом как школьники, так и вполне себе взрослые люди. Ответим им вместо бота: бесплатный займ — это займ, за который вам не начислят процентов. Только это все рекламная уловка. Никто не будет давать деньги в долг без процентов. В лучшем случае с вас разово возьмут деньги за «заполнение анкеты» или «добавление в базу клиентов».

А возможно — дадут право не платить проценты, если вы вернете долг в течение суток. Во всех остальных случаях переплатить все равно придется.

Во-вторых, процентная ставка у микрофинансовых организаций начинается от 0,6 % в сутки. Кажется, что это очень мало. Но давайте посчитаем, сколько это в год: 0,6 % х 365 дней = 219 % в год!

Для сравнения, самые большие ставки по самым маловыгодным кредитным картам сейчас колеблются где-то в пределах 25–49 % в год. То есть если вы хотите одолжить 10 000 рублей на неделю до зарплаты, то боту придется вернуть

10 000 + (0,6 % х 7 дней) = 10 420 рублей.

А по кредитке вы бы заплатили максимум

10 000 + (0,07 % х 7 дней) = 10 049 рублей.

Переплата В ДЕСЯТЬ РАЗ МЕНЬШЕ! Но скорее всего, вам бы эти 49 рублей даже отдавать не пришлось, ведь почти у всех кредитных карт есть льготный период, который позволяет не платить проценты целый месяц.

Оформить кредитную карту просто, и займет это не сильно больше времени, чем заполнение анкеты займобота. Зато сколько денег сэкономит! И это мы еще не упоминаем потребительский кредит в банке, оформить который немного сложнее, но в разы дешевле.

Не берите микрозайм на погашение других кредитов

Чуть ли не каждая третья история в таких сообществах начинается со слов «мне срочно нужны были деньги для погашения кредита». И это, наверное, самое печальное. Ведь люди не понимают: просрочить ежемесячный платеж по обычному кредиту В РАЗЫ ДЕШЕВЛЕ, чем заплатить за микрозайм. Нет, недельная просрочка не нанесет непоправимого вреда вашей кредитной истории, и коллекторы к вам домой не нагрянут. Если у вас оформлен ипотечный кредит у банка под 11 % годовых и каждый месяц вы платите по 15 000 рублей, то за недельную просрочку платежа вам придется переплатить всего-навсего 31 рубль (если банк, конечно, не предусмотрел дополнительных штрафов). Короче, брать кредит у займ-бота под 0,6 % в сутки и переплачивать 630 рублей — так себе решение.

Займ-бот может быть полезен?

Предположим, нужно где-то срочно взять денег и у вас есть на это всего 15 минут. Можете представить такую ситуацию? Мы — не очень. К тому же у вас не оформлено ни одной кредитной карты. Или оформлено, но кредитный лимит по ним исчерпан. И кредиты в банке вам не дают. И ни одного родственника или друга, который одолжит вам нужную сумму, у вас нет. Если вы оказались именно в такой безвыходной ситуации, то даже в этом случае (особенно в этом случае) взять микрокредит — это худшее, что можно сделать.

Если наступила просрочка по другим кредитам и банки не дают в долг на хороших условиях — это значит, что у вас нет официальной зарплаты, постоянного дохода, и ко всем вашим проблемам точно не стоит добавлять визиты коллекторов. Если ситуация и правда экстренная (кто-то заболел, нужны деньги на лекарства или, не дай бог, операцию) — лучше продать что-то ненужное из техники или мебели, раздать долги и попробовать взять в банке потребительский кредит. А вот если деньги нужны вам на удовольствия (новый телефон, подарки, развлечения, новая мебель) — пересмотрите свои финансовые привычки и попробуйте накопить на все с зарплаты.

PS: Пока писала эту статью, бот без моего согласия уже оформил мне кредит (никаких персональных данных я не оставляла). Если вовремя не отписаться от рассылки, он начинает угрожать и требовать перевести ему деньги за якобы заключенный договор. Но запомните, пока вы ничего не подписывали — вы ничего не должны. Чтобы отписаться от бота, нужно написать ему «stop» в комментариях. Не благодарите.

Что такое займ-бот?

С широким распространением услуг кредитования в интернете, в моду стало входить понятие «займ-бот». Давайте разберемся, что это, как оно работает и какую пользу несет для нас, как простых людей.

Что такое займ-бот?

Займ-бот – это автоматизированная система выдачи кредитов онлайн. Если говорить проще, то это программа, которая сканирует заявки на онлайн-кредитование и принимает решение, одобрить их или отклонить. Сегодня появляется все больше сервисов, которые включают данную услугу в предлагаемые клиентам. Дело в том, что программа работает намного быстрее людей и проводит проверку документов и анкеты не за час-два, а за несколько минут. Уже в самом скором времени заявитель получает ответ, одобрена его заявка или отклонена.

Как работать с займ-ботом?

Для нас, как клиентов, ничего не поменяется. Все так же нужно заполнить анкету и нажать «подать заявку». Именно после этого и начинает работать программа. Она сверяет введенные данные с реально существующими, проверяет кредитную историю клиента, анализирует сумму и срок кредита. После того, как все операции будут выполнены, клиенту придет уведомление, одобрен его запрос или отклонен. Сложностей никаких нет и от клиента требуется то же, что и при обычной заявке на кредит.

Займ-бот является программой, которая мгновенно анализирует базы данных кредитных организаций и банков и введенные данные. На основе полученных результатов он выносит решение об одобрении или отклонении займа.

Даст ли кредит займ-бот?

В большинстве случаев система настроена таким образом, чтобы одобрять максимальное количество заявок. Для того, чтобы получить одобрение, достаточно заполнить анкету максимально полно. Если же у вас плохая кредитная история, то автомат может и отказать в кредите. В этом случае нужно немного уменьшить сумму и отправить заявку еще раз. Тут важно понимать, что работает автомат и такая ситуация, когда вы «достанете ее своими заявками» невозможна в принципе. Это автомат и тут исключен человеческий фактор. Для программы главное – цифры, ими она оперирует и на них опирается в принятии решения.

Требования для одобрения кредита

Что не важно для получения кредита

Насчет кредитной истории тут все обстоит так же, как и при типовом оформлении кредита в МФО: чем хуже история – тем больше проценты. Разница будет не слишком значительна. Делается это для того, чтобы застраховать деньги кредитной организации.

Чем займ-бот лучше человека?

В отличие от людей, займ-боты имеют массу преимуществ:

Эти все плюсы делают ботов для займа очень привлекательными. Но во всей этой бочке меда есть солидная кружка дегтя – сбои системы. Если на сервере произойдет сбой, то случиться может все что угодно. Самый невинный вариант – отказ в выдаче кредита. И, хотя, дата-центры все время улучшают сервера, исключать эту возможность не стоит.

Сервисы, у которых займы одобряет автомат:

| Название | Сумма | Процентная ставка в день |

| Займер | До 30 тыс. | 0,95% |

| ZAYMIGO | До 50 тыс. | От 0,49% |

| MoneyMan | До 70 тыс. | От 0,76% |

| Честное слово | До 10 тыс. | От 1% до 2,1% |

| Миг Кредит | До 100 тыс. | От 0,27% |

| Smart Credit | До 15 тыс. | От 1,9% |

| PLATIZA | До 15 тыс. | От 1,1%до 2,18% |

| MINIFINANCE | До 15 тыс. | До 1,8% |

| VIVA Деньги | До 80 тыс. | От 0,57% |

| ДЕНЬГИ СРАЗУ | До 30 тыс. | От 0,58% до 2,5% |

Можно ли выбрать тип перевода?

Да, при одобрении кредита, займ-бот пришлет вам СМС-сообщение. После этого нужно будет войти на сайт и выбрать, каким именно образом вам удобно получить деньги: на карту, на электронный кошелек или наличными. В последнем случае нужно будет распечатать договор и прийти с ним в отделение МФО. Кстати, у некоторых МФО можно сразу же указать, какой способ получения денег для вас приоритетнее.

А не обманут?

Нет, МФО не выгодно обманывать клиентов. Они работают в соответствии с законом №554-Ф3, который строго описывает границы деятельности микрофинансовых организаций. Да и потеря клиентов тоже не заставит себя ждать, если кредитор начнет обманывать клиентов. Это невыгодно.

А вот появившаяся недавно реклама в социальных сетях, может привести к нехорошим последствиям, если ей доверять безоговорочно. Там начали рекламировать займ-бот, который одобряет кредиты вообще всем, на любую сумму и на любой срок. Одно это заставляет задуматься о честности подобного объявления. Но есть люди, которые поверили мошеннической рекламе, перешли на сайт и ввели свои данные. Главное, что нужно было злоумышленникам – это CVC и CVV коды с карт заемщиков. После этого с карт последних начали пропадать небольшие суммы. У людей и так проблемы с деньгами, а тут еще и подобные неприятности. Главное, что нужно делать в таком случае – обратиться в банк и заблокировать карту. Мошенники поступают очень осмотрительно и снимают небольшими суммами. Размера украденных денег недостаточно, чтобы обратиться в полицию и составить заявление о краже денег. Для того, чтобы не попасться на уловки мошенников, которые прикрываются «безотказными» займ-ботами, нужно соблюдать элементарные правила безопасности и предоставлять собственные данные крайне осмотрительно.