Блокировка счетов, карт и дистанционного обслуживания

Обслуживаюсь в АО«РайффайзенБанк» в качестве физического лица. Имею расчётный счет в другом банке для ведения предпринимательской деятельности. Заработанные предпринимательской деятельностью денежные средства перевожу в РайффайзенБанк с последующим частичным снятием. Никаких иных перечислений на мой счет физического лица в данном банке не поступает. Т.е. перевожу свои же деньги из другого банка в данный банк с назначением платежа «Доход от предпринимательской деятельности».

24.11.2017 мне стало известно о блокировке доступа к системе дистанционного банковского обслуживания Raiffeisen-Online, блокировке моих карт и приостановлении операций по счетам, открытым в АО «Райффайзенбанк» (далее – банк). Обратившись в офис банка мне устно было сообщено о том, что банк подозревает меня в нарушении ФЗ от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»(далее – закон №115-ФЗ) в связи с чем,в соответствии с пунктом 2.19 общих условий обслуживания счетов, вкладов и потребительских кредитов граждан АО «Райффайзенбанк» (далее – условия) и произвел вышеуказанные действия с моими счетами, дебетовыми картами и денежными средствами. Кроме того, мне было предложено предоставить информацию о виде деятельности, экономическом смысле операций, исполненных налоговых обязательствах, а так же предоставить документы, подтверждающие легальность поступающих на счет в банке денежных средств. Иной информации банк не запрашивал. При этом никаких письменных пояснений и требований к предоставляемым документам мне не предоставлено, в том числе и после озвучивания такой просьбы сотрудникам отделения банка.

25.11.2017 по устному запросу банка мною, предоставлены письменные пояснения по запрошенной банком

информации с приложением документов, подтверждающих легальное происхождение поступающих на мой счет денежных средств (идентификации операций), исполнении обязательств перед налоговыми органами РФ (предоставлены платежные поручения об оплате авансовых платежей), т.е. предоставлен полный запрошенный банком комплект документов идентифицирующий операции и свидетельствующий о легальном происхождении моих доходов и уплате налогов по ним. Документы приняты сотрудником отделения С-вой Д.В., о чем имеется отметка банка о принятии.

В соответствии с п. 2.19 условий, Клиент предоставляет Банку право заблокировать Карту, приостановить совершение (отказать в совершении) операции (до предоставления Клиентом требуемой информации (документированных сведений))… Как указывалось выше, информация предоставлена 25.11.2017. 27.11.2017 в телефонном разговоре с сотрудником отделения банка, мне опять же, устно, было предложено закрыть счета в банке под угрозой внесения меня в «черный список» клиентов с последующим направлением информации в соответствующий орган (со слов сотрудника отделения), сотрудниками применяется психологическое давление с целью закрытия мною счета.

Подобными действиями, банк заведомо обвиняет меня в нарушении действующего законодательства, а именно закона № 115-ФЗ, а значит, считает меня преступником, что является недопустимым. Никаких постановлений и решений судов о противоправности моих действий не имеется. 28.11.2017 в банк направлена жалоба и требование незамедлительно возобновить обслуживание в соответствии с п. 2.19 Условий, так как предоставлены все необходимые документы. Дополнительно никаких документов банком не запрошено. Одновременно с подачей жалобы в банк, направлено обращение в ЦБ РФ, о незаконном бездействии банка после предоставления всех необходимых документов.

До настоящего времени (29.11.2017) банк молчит. Карты и доступ к системе Raiffeisen-Online заблокированы. Своими денежными средствами в соответствии с Условиями банка пользоваться не могу. Судя по отзывам в сети, в том числе на данном сайте и сайте www.bankir.ru это не первые подобные действия со стороны АО «РайффайзенБанк».

Руководство банка! Может стоит пересмотреть политику отношения банка к клиентам с учетом последних рекомендаций ЦБ РФ и здравого смысла? Почему банк сначала не запрашивает документы, а уже потом, в случае не предоставления документов блокирует счета, а делает с точностью наоборот? При первом же требованию мною были бы предоставлены все необходимые документы и пояснения, однако Вы сначала все заблокировали, а уже потом устно запросили документы и пояснения! Полагаю, что такие действия некорректны с Вашей стороны! Когда разблокируют мои счет, карты и доступ к Raiffeisen-Online?

Как Райффайзенбанк «разводит» своих клиентов

Начну по порядку, однажды я решился взять кредит, и думал в каком банке его оформить, и тут вдруг приходит сообщение от моего любимого Райффазенбанка, получи 500т без лишних документов и справок, будучи уверенным в данном банке, и не долго думая поехал в соседний город(так как в моём городе отделений нет), всё было хорошо, но тут вдруг мне говорят, что я обязан взять «Финансовую защиту», иначе в кредите мне откажут(

Нарушение в части 2 статьи 16 Закона «О защите прав потребителей», в которой указано, что запрещается обусловливать приобретение одних товаров (работ, услуг)

обязательным приобретением иных товаров (работ, услуг). Убытки,

причиненные потребителю вследствие нарушения его права на свободный

выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в

полном объеме. Кроме того, частью 2 статьи 935 ГК РФ предусмотрено, что

обязанность страховать свою жизнь или здоровье не может быть возложена

на гражданина по закону.). На что я задал весьма конкретный вопрос, если я закрою кредит, то какую сумму мне вернут, на что получил ответ, сумма спишется только за использованный срок, почитав договор, не увидел в нём никаких формул и подводных камней, только ссылка на памятку(но не пишут что памятка является неотъемлемой частью договора, а памятка

не имеет ни каких признаков документа, там нет числа, подписи печати,

ничего) подписал, получил нужную сумму, а именно 300тр + 24 т.р. финансовой защиты на 3 года, потратил, всё было хорошо.

Рефинансировал этот кредит через 7 месяцев в другом банке(под более интересные условия, а так же хотел вернуть финансовую защиту, благо осталось её весьма на хорошую сумму),пошёл в офис за получением возврата той самой финансовой защиты, и тут началось самое интересное. Я спросил: «какая сумма вернется?», мне ответили: «мы не знаем, пока не подпишете документы, не скажем», подписал, и тут мне озвучивают сумму 9575, т.е. финансовая защита(которую мне навязали) на 3 года стоит 24 т.р., а на 7 месяцев она стоит 14425, мне это показалось весьма странным, я попросил уточнить что же это такое, на что мне распечатали памятку, на ней не было моей подписи, никаких признаков документов, но на неё упорно ссылались, в ней было прописано такое условие, что при погашении кредита в первый год, используется коэффициент 0,5, т.е. возврат получается в 2 раза меньше, что это как ни штраф за досрочное погашение кредита, запрещенный правительством рф ещё в 2011 году? И я знаю о чём говорю, возвращал страховки многих банках (Альфабанк отп сетелем), так же возвращал осаго и каско за неиспользуемый период, все возвраты были за неиспользуемый период и точны до копейки, но только райфазенбанк, решил стать «самым умным». Когда я попросил узнать сумму переплаты, мне менеджер ответила, это узнать невозможно, так как кредит закрыт, могу дать выписку, и дала мне выписку на 20 листах а4, где прописаны вообще все мои операции, в том числе и операции по покупке и зачислению средств, сказав берите считайте, т.е. банк всеми возможными и невозможными путями скрывает правду от своих клиентов, чтобы они не поняли сколько по факту они переплатили/переплатят, заодно и обманув в рекламе про ставку 12.9 годовых, такая ставка у вас будет не только при подключении финансовой защиты, но и при выполнении ещё одного условия, о котором ничего не сказано, а именно вы не должны досрочно гасить кредит, в моём случае ставка получилась порядка 27% процентов годовых, отличается по-моему от заявленной 12.9.

Данным постом хотел бы во-первых предупредить народ, который ещё думает брать или нет кредит в данном банке, и во-вторых спросить у знающих людей, возможно ли что-либо сделать, возможно вернуть хотя бы часть денег, которые банк у меня украл? Долго сидел на пикабу и видел, как решаются подобного плана проблемы, правда не с банками, быть может сила пикабу и мне поможет решить данную проблему, возможно деньги и небольшие для кого-то, но я очень расчитывал на них, и сейчас они мне крайне необходимы, поэтому всех прошу о помощи, о том как поступить в данной ситуации.

Дсф от банка что это

Что такое дисконтированный денежный поток (DCF)?

Дисконтированный денежный поток, иначе говоря DCF, является способом подсчета значения дохода компании в будущем по сравнению с настоящим значением. Основное ключевое понятие в данной системе оценки состоит в том, что предполагаемые денежные доходы нельзя приравнивать к уровню текущих, всегда необходимо учитывать время. Иначе говоря, стоит учитывать временную стоимость денежных средств.

Чтобы показать на примере, давайте представим, что сегодня ваша фирма заработала 10 тысяч рублей. Эти 10 тысяч стоят больше, чем 10 тысяч через год или через пять лет. Почему? Все очень просто: дело в инвестировании. Работающая компания всегда инвестирует свои денежные средства в активы: новое оборудование, новое производство или, например, покупка акций. Таким образом, деньги сегодня всегда стоят больше. Вы можете вложить сейчас эти 10 тысяч рублей и в конце года они преобразуются в 11 тысяч. Очевидно, что последняя цифра больше.

Расчет дисконтированного денежного потока

Но как именно посчитать денежную сумму через определенный период времени?

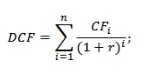

Для расчета показателя DCF, или сколько именно стоять будущие деньги на текущий момент, воспользуемся формулой:

DCF = Сумма денежных средств/ (1 + текущая процентная ставка в банке) * количество лет

Это значит, что 10 тысяч рублей из будущей оценочной стоимости, сейчас стоят 9 523 рубль.

Если осуществить расчет на два года вперед, то получится и того меньше — 9 070 рублей. Чем больший срок вы берете в расчет, тем меньше значение этих денег будет в настоящее время. Но зачем нам нужен подобный показатель?

Пример на оценке стоимости компании

Данный расчет применяется в оценке стоимости компании: возможно у вас есть некая на примете или вы хотите продать свое предприятие. Очень важно учитывать объем денежных средств, который компания предположительно принесет в будущем. Например, если компания должна принести 2 млн. рублей в будущий год, вам не нужно добавлять эту же сумму в ее стоимость продажи. Денежное значение будет меньше.

Статья знакомит с термином и формулами для расчета. Приведен подробный пример с анализом в Excel.

Дисконтирование денежных потоков

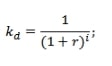

DCF – процесс адаптации финансовых средств к текущему временному промежутку. Это необходимо в связи с тем, что деньги теряют часть своей стоимости с течением времени, это выражено в экономическом законе убывающей стоимости.

Поэтому важно выражать планируемые прибыльубыткиинвестицииплатежи в соответствии нынешним курсом денежных средств. Для этого используется коэффициент дисконтирования.

Расчет коэффициента

Чтобы рассчитать стоимость будущих вложений, основываясь на их стоимости в настоящий период времени достаточно умножить специальный коэффициент на сумму вложений.

Сам же коэффициент обратно пропорционален ставке дисконтирования(r) и номеру временного периода (i):

Экономический смысл формулы

Ставка дисконтирования играет важную роль в расчетах. Именно она отражает лимит прибыли, на который может рассчитывать инвестор в момент вложения в бизнес или проект. Ставка дисконтирования представляет собой совокупность несколько составляющих:

Сравнительный анализ методов расчета ставки дисконтирования

В экономическом анализе существуют десятки способов оценки ставки дисконтирования. Каждый из них имеет ряд достоинств и недостатков.

Чтобы представить тему более полно, ниже в виде сравнительной таблицы приведены наиболее распространенные методы расчета.

| Методы и модели для расчета нормы доходности | Суть метода | Достоинства метода | Недостатки метода |

| Модель САРМ | Уровень риска конкретного актива компенсируется доходами от другого вложения. | Учитывается рыночный риск | Узкая направленность метода, для оценки риска необходимо наличие акций на фондовом рынке |

| Модель Гордона | Формула для расчета представляет собой обратно пропорциональную зависимость инвестиций в начале периода и ставки дисконтирования | Относительная простота метода | Необходимо наличие устойчивых дивидендов и акций на фондовом рынке |

| Модель WACC | Подразумевает использование каждого источника финансирования для вычисления средней процентной ставки | Берет во внимание не только собственный капитал инвестора или собственника, но и заемный | Сравнительно сложный расчет |

| Модель ROA, ROE, ROCE, ROACE | Позволяет получить оценку рентабельности с учетом только собственных средств (ROE) или с привлеченным капиталом (ROCE) | Учитывает рентабельность капитала | Пренебрегает факторами риска |

| Метод Е/Р | Формула, которая представляет собой отношение рыночной стоимости акции к годовой прибыли | Берет во внимание рыночные риски | Вынужденное использование котировок |

| Метод оценки премий | Подразумевает использование справочных данных зависимости типа проекта и рисковой премии | Дает возможность учитывать критерии риска | Достаточная субъективность |

| Метод оценки, основанный на экспертных мнениях | Учитывает все возможные факторы риска | Достаточная субъективность |

Пример расчета дисконтированного денежного потока в Excel

Для начала следует подробно расписать все ожидаемые инвестиционные вливания – как положительные, так и отрицательные. В качестве них считаются:

В России принято использовать временной период 3-5 лет, за рубежом для расчетов берут 5-10 лет. Перейдем к примеру.

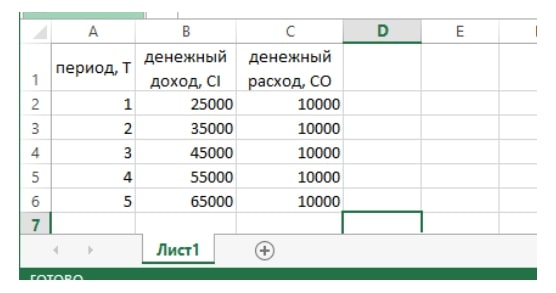

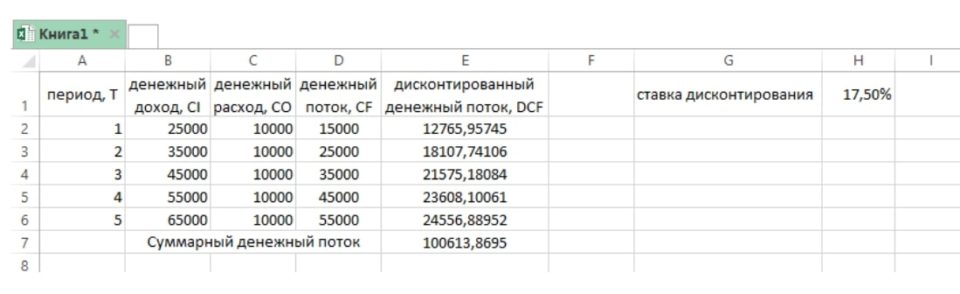

Для начала необходимо ввести данные, которые будут использованы для оценки (рис.1). В качестве временных рамок возьмем период 5 лет.

Рисунок 1 – Ввод первоначальных данных

Далее необходимо рассчитать инвестиционные вливания за каждый отдельный год. Для этого понадобится ставка дисконтирования, которую можно получить по формуле – «сумма безрисковой ставки и премии за риск».

В качестве безрисковой ставки берем ключевую ставку Центрального Банка РФ, на сегодняшний день она составляет 7,5%. Она отражает норму дохода по безрисковому активу. Премия за риски была взята на основании экспертных расчетов и равна 10%.

Она в свою очередь отражает дополнительную прибыль, которую можно получить за счет рисков вложения. Таким образом, ставка дисконтирования в нашем случае составила 17,5%.

Следующим шагов является приведение денежных потоков к дисконтированному виду, для этого их нужно понадобится коэффициент. В результате простых манипуляций получатся дисконтированные денежные потоки, сумма которых составит дисконтированную стоимость инвестиционного проекта.

Таблица: Расчет дисконтированной стоимости инвестиционного проекта

В данном расчете использованы следующие формулы:

Положительный результат в нашем примере говорит о возможности дальнейшего анализа. Для этого понадобится подготовить подобные расчеты для альтернативных проектов, и в результате сравнения можно будет сделать вывод об эффективности инвестирования.

Методы инвестиционного анализа

Дисконтированный денежный поток может понадобиться для оценки эффективности инвестиций во многих экономических методах. Например, он используется в следующих оценках:

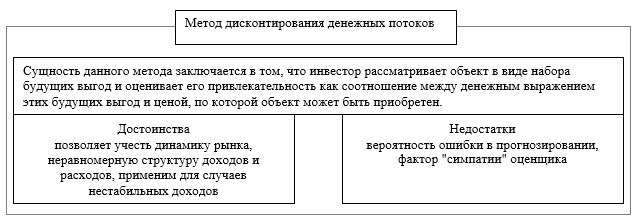

В качестве несомненного преимущества DCF можно назвать использование в расчетах ставки дисконтирования. Это дает возможность привести денежные потоки к текущей стоимости и взять во внимание факторы риска.

К недостаткам же следует отнести относительную сложность прогнозирования будущих инвестиций.

Популярное

О разном, Управление

О разном, Кредитование, Рынок

Стратегии

IT, Кредитование, Рынок

О разном, Стратегии

Регулирование, Стратегии, О разном

Ритейл, О разном, Стратегии

Сюжет

Андрей Кириян, исполнительный директор компании AvosDent, занимающейся дистрибуцией стоматологических материалов, рассказал Bankir.ru о крайне неприятном опыте работы с Райффайзенбанк, приведшем к закрытию счета.

Первый счет для нового юридического лица компании мы открывали в 2013 году, выбрав Райффайзенбанк. И это было ошибкой.

Для бизнеса наиболее важны два параметра. Первый – это надежность. Ведь средства юрлиц на счетах никак не защищены, и когда оборот по счетам становится несколько сот миллионов, возникает сильное беспокойство, особенно при событиях типа середины 2014 года. Я не считаю, что самым надежным российским банком является Сбербанк. Да, конечно, он не исчезнет в одночасье, но в случае проблем, я уверен, государство не будет спасать средства коммерческих структур.

Поэтому для корпоративного клиента эта надежность мнимая. Да, бабушкам-пенсионеркам, наверное, опасаться нечего, но у нас ситуация другая. Я считаю, что Райффайзенбанк является более надежным, чем любые наши государственные или окологосударственные банки (Сбербанк, Газпром, ВТБ). Его бизнес мне понятен, контроль за рисками там более серьезный, чем в том же Газпромбанке (который, как мне кажется, надеется на помощь государства, а не на свои бизнес-процессы).

А второй важнейший фактор – это возможность беспроблемной работы с банком. Например, моя компания является импортером. Это означает валютный контроль. И еще есть такое страшное понятие как комплаенс, который и привел к прекращению работы с банком не по моей инициативе. Райффайзенбанк абсолютно не заточен на работу с малым и средним бизнесом. Совсем. Причем, с моей точки зрения, дело не в нежелании работать в этом сегменте, а в страхе перед регулирующими органами.

Наша история такова. Компания открыла счет. Конечно, поначалу обороты не были большими, так как переключить финансовые потоки быстро просто невозможно, но за несколько месяцев мы вышли на 8-10 миллионов рублей в месяц. Сразу же отмечу, что я знаю о чем говорю и абсолютно уверен в своей правоте и полной прозрачности своего бизнеса. Так как это стоматология, то бизнес достаточно жестко регулируется. Значительно жестче, чем, например, дистрибуция аудио-видео или бытовой техники. Нам требуется получать значительно больше разрешающих документов для работы. Внимание таможенных органов также повышенное. То есть в целом, бизнес достаточно прозрачен и понятен.

Для меня вдвойне удивительно было получить письмо счастья от Райффайзенбанк с предложением предоставить «подтверждающие документы» в течение двух дней под угрозой блокировки расчетного счета. Список требуемых документов был издевательским. В частности, он включал документальное обоснование всех транзакций по всем контрагентам за длинный период, т.е. сотни и тысячи листов с копиями счетов, накладных и контрактов с контрагентами. Причем все должно быть заверено уполномоченным лицом, то есть мной лично. Пришлось попотеть в подготовке этих документов, мы успели в срок. Они были рассмотрены мгновенно, в течении пары дней, и ответ, как я понимаю сейчас, был предопределен: «предоставленных документов недостаточно для подтверждения характера транзакций…».

Второй претензией банка, также надуманной, была регистрация компании по адресу массовой регистрации. Забавно, что таковым автоматически становится любой бизнес-центр, в одном из которых мы и размещаемся. Разумный довод, что ваша же служба безопасности при открытии счета проверяла все предоставленные документы, посещала офис, делала фотографии, подтверждающие, что компания реально существует, работает и все 15 ее сотрудников сидят в этом офисе, не сработал…

Далее банк заблокировал личный кабинет и банковское ПО и сообщил, что теперь все платежки будут приниматься только на бумажном носителе, с синей печатью компании и лично от уполномоченного лица. На это я тоже был готов пойти, но только дело тем не кончилось. Банк отказывался проводить все платежи, кроме связанных с выплатой заработной и арендной платы и налогов, и открыто требовал закрыть счет. Несмотря на мою готовность побороться, финансисты посоветовали не связываться и закрыть счет в Райффайзенбанке, что мы и сделали. Все контакты происходили с клерком Райффайзенбанка низкого уровня, который не имел полномочий и желания разбираться в вопросе, а выше – просто не пускали.

Таким образом, клиент – абсолютно белая компания с оборотом в сотни миллионов рублей, импортер, уплачивающий НДС и ввозные пошлины на десятки миллионов рублей, — оказался не нужен Райффайзенбанку. Ну, так ему и надо. Ибо банков много, а я у себя один.

Из этой истории делаю два важных вывода: у юрлица всегда должны быть счета минимум в двух банках. Именно для того, чтобы избежать возможность паралича бизнеса. И второй вывод — SMB делать в Райффайзене нечего, несмотря на неплохие условия обслуживания.

Противоположный пример — работа с небольшим «Таатта-банк». За него, конечно, страшно, но работать очень просто и приятно. Даже зверский валютный контроль не молча отклоняет платеж, а всегда объяснит — в чем проблема, и что необходимо сделать для проведения платежа и отсутствия задержек в будущем. Работа с корпоративными клиентами ценится еще больше, чем в private-сегменте.

Я намеренно не стал писать о тарифах и финансовых условиях работы с банками, т.к. они все сейчас более-менее схожи, и для относительно крупного бизнеса разница в стоимости абонентского обслуживания в 2000-5000 рублей (или стоимости платежки 5 или 7 рублей), не имеет никакого значения. Повторюсь, важны надежность и удобство работы. В любом случае, компании сменить банк значительно сложнее, чем частному лицу, и поэтому уходят скорее из-за негативного опыта, а не из-за потенциально более привлекательных финансовых условий.

Подводя промежуточный итог, скажу, что счета моей компании были (или есть) в Райффайзенбанке, Газпромбанке и Таатта-банке. По моему мнению, импортеру работать с государственным банком намного сложнее. Любая ошибка быстро приведет к проблемам, а возможно и штрафам.

У меня самого длинная, но не очень богатая история сотрудничества с банками. Так получилось, что первым банком, в котором у меня появился счет (еще в 2001 году, в рамках зарплатного проекта) стал Райффайзенбанк. Тогда вообще банковские карты были в диковинку и люди любили «меряться» картами. У кого серебряная, а у кого золотая. В то время карты принимались далеко не во всех магазинах, и основным их предназначением было получение наличных в банкомате. Поэтому тогда банкоматная сеть имела большое значение. Также есть опыт работы с Ситибанком и Альфа-банком. С первым негативный, со вторым – ненужный.

С Ситибанком была история с кражей средств с кредитной карты, и мне не понравилось, как банк со мной общался по разрешению этого вопроса. Я в этом плане человек резкий, банков много, а я у себя один. И дело даже не в результате расследования (он был не в мою пользу), а в самой форме общения и формулирования позиции банком. Я в тот же день закрыл все счета (не без проблем) и, несмотря на их многочисленные звонки с уговорами остаться и предложениями бесплатного обслуживания, решения своего изменил. Так Ситибанк для меня умер навсегда.

Что касается Альфа-банка, каких-либо проблем отметить я не могу. Отмечу лишь, что, с моей точки зрения, два обслуживающих банка для частного клиента не очень нужны.

С 2001 года многое изменилось. В том числе, конечно, в лучшую сторону. Как уже говорил выше, наиболее важная вещь в банке — это надежность. Затем это набор услуг, которые позволяют вообще никогда не посещать отделение. И третий параметр, как это ни банально звучит, ориентация на клиента, желание следовать его пожеланиям и решать вопросы в его пользу (в разумных пределах, конечно). Даже если для этого приходится отступать от прописанных правил.

Если говорить о конкретных вещах, то для меня имеет значение отсутствие платы за пользование услугами (пакетные предложения). Например, у меня премиальный пакет услуг в Райффайзенбанке c бесплатным обслуживанием пяти банковских карт, выездная страховка для всех членов семьи (это удобно), бонусные программы (я пользуюсь Miles&More и у Райффайзенбанка есть карта, позволяющая копить эти мили).

Также важен хороший курс конвертации валют, и вот здесь Райффайзенбанк является одним из худших. Пожалуй, для меня это единственный недостаток.

Банк регулярно предлагает что-то новое, но для меня он просто инструмент. Я не хочу тратить свое время, следить за новостями и вникать в какие-то новые предложения. Ведь дешевле бесплатного пакета ничего быть не может. В случае появления какого-то нового предложения, типа «кэшбэк на полпроцента больше», я не побегу сразу менять свои кредитные карты. Сменить банк меня может подвигнуть только серьезное недовольство сервисом. А пользоваться услугами двух банков – это просто распыление сил. Например, некоторое время назад я открыл пакет Максимум+ в Альфа-Банке. Все основные услуги совпадают и просто не нужны. Так, мне не нужны еще 7 карт, которые будет некуда класть. Мне не нужна еще одна выездная страховка и мне не нужны те же самые бесплатные поездки на такси в аэропорт, потому что я не пользуюсь и теми, что уже имеются. Целью открытия была карта SIgnature и накопление бонусных миль, которые можно потратить на перелеты, отели и тому подобные вещи. Совершенно очевидно, что теперь я просто стал накапливать меньше миль с Раффайзенбанк, то есть реально никаких дополнительных преимуществ не появилось.

Качество сервиса за последний год объективно ухудшилось, но для меня это ухудшение не имеет никакого значения. Банк я посещаю очень редко. В основном для получения новой карты, документов, или для того, чтобы воспользоваться банкоматом. Обратил внимание, что в банке постоянно толпы, в банкомате также часто очередь. Причем я вижу, что люди приходят с огромными списками, стоят в банкомате и оплачивают услуги. Разве есть еще кто-то, не знающий о существовании интернета и личного кабинета на сайте банка? Справка о компании

AvosDent на рынке с 2007 года. Число сотрудников — 15. Основное направление деятельности — дистрибуция стоматологических материалов (системы имплантатов, костнозамещающие материалы, функциональное и диагностическое оборудование).