На многих сайтах указывают, что стоимость оформления недвижимости в собственность стоит в пределах 4% от стоимости недвижимости, не указывая при этом конкретные цифры и порядок оформления. В принципе если Вы приобрели недвижимость у солидного застройщика, в штате которого есть опытные менеджеры, переводчики и адвокаты, то вся процедура для Вас окажется в походе в назначенное время к нотариусу, подписание документов (примерно час по времени) и оплаты. А если нет? Из чего же состоит процедура оформления недвижимости в Болгарии и каковы реальные тарифы.

Порядок оформления недвижимости в собственность

Оценка стоимости недвижимости налоговой службой (бг. Даночная инспекция). Тарифы и налоги на недвижимость исчисляются из этой стоимости.

Получение в регистрационной службе (бг. Агенция по вписванията) сведений (справка, удостоверение за тяжести) об отсутствии обременений объекта (ипотеки, права на пользование объектом третьими лицами, запрета на продажу, открытых судебных дел и т.п.) и его принадлежности конкретному лицу — продавцу. (Данный вид справок платный, но брать их желательно, т.к. иначе есть небольшая вероятность оформить в собственность ипотечную квартиру и дальнейшее отчуждение её в пользу банка и продаже её с торгов)

Оплата местного налога (в общину) и платы за регистрацию в банке.

Представление нотариального акта нотариусом в районный суд (бг. Агенция по вписванията). Судья вносит изменения в государственный регистр недвижимого имущества (при покупке жилья на этапе строительства), ставится печать суда с внесением необходимых записей в нотариальный акт. При сдаче комплекса в эксплуатацию принимающими органами подписывается Акт 16, после чего происходит передача недвижимости новому владельцу. Покупка недвижимости регистрируется в суде застройщиком.

Постановка на учет в Булстат (бг. Агенция по вписванията). Необходимо встать на учет в течение 7 дней после вступления в силу нотариального акта на собственность. По желанию можно получить карту для идентификации.

Подача декларации в налоговые службы Болгарии. Для покупателей недвижимости-иностранцев необходимо задекларировать покупку не позднее двух месяцев с момента получения нотариального акта. В декларации указывается подробное описание недвижимости: год строительства, стройматериалы, конструктивные особенности, площадь, этажность, цена и т. п. За нарушение сроков постановки на учет начисляется штраф.

Налоговая оценка стоимости недвижимости

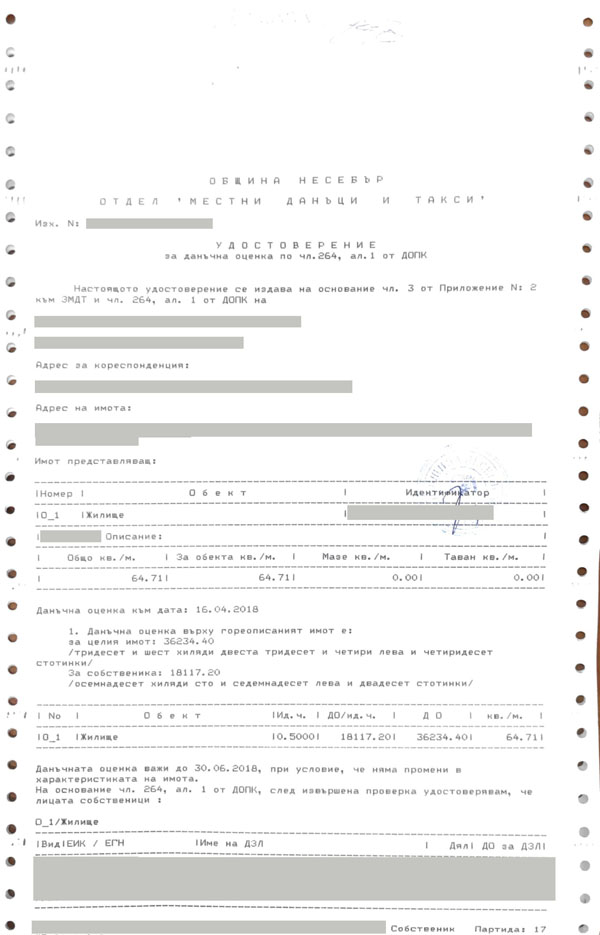

Ни одна сделка купли-продажи недвижимости не состоится без кадастровой схемы и удостоверения о налоговой оценке (Удостоверение за данъчна оценка по чл.264, ал.1 от ДОПК (Данъчно-осигурителния процесуален кодекс). В этой статье мы расскажем подробнее о последнем из этих двух важных документов.

Для чего нужна налоговая оценка? Размер налоговой оценки, указанный в удостоверении, будет записан в нотариальный акт наряду с реальной продажной стоимостью.

Если налоговая оценка ниже продажной цены, местные налоги при продаже недвижимости рассчитываются по продажной цене. Если налоговая оценка выше реальной продажной цены, то налоги при оформлении сделки рассчитываются именно по налоговой оценке.

Как заказать налоговую оценку жилья

Кто выдает? Налоговую оценку выдает налоговая служба общины (мэрии) по месту нахождения жилья. Налоговая служба города Несебра, к примеру, расположена по адресу: г. Несебр, ул. Эдельвайс, 11.

Кто заказывает? Заказать налоговую оценку недвижимости можно самостоятельно либо через уполномоченное лицо. Подать заявление может любое заинтересованное лицо, но получить оригинал удостоверения – только собственник или уполномоченное лицо с нотариально заверенной доверенностью. В случае, если жильем владеют несколько лиц, для заказа или получения удостоверения о налоговой оценке достаточно одного собственника.

Какие требуются документы:

Сколько стоит удостоверение о налоговой оценке?

В зависимости от сроков изготовления и срочности варьируется тарифная сетка на данную услугу. Например, в Общине Несебр налоговая оценка стоит:

Сколько действует документ?

Если вы не оплатили налог на недвижимость на год вперед, налоговая оценка, выданная до 30 июня текущего года, действительна только до этой даты. Если после 30 июня – действует до конца года. Если налог на недвижимость оплачен за целый год, удостоверение действительно до конца года независимо от даты выдачи.

Полезный совет: Можете немного сэкономить и не платить налог за весь год, если планируете сделку на первую половину года.

Имейте в виду, что все налоги на недвижимость и вывоз мусора за предыдущие годы должны быть оплачены к моменту продажи, иначе в заказанной налоговой оценке будут указаны суммы задолженностей. Их так или иначе нужно будет погасить ко дню сделки.

Помощь компании BolgarskiyDom в получении удостоверения налоговой оценки жилья

Если вы не находитесь на территории Болгарии, мы с радостью закажем Удостоверение для вас. Для этого вам необходимо сделать нотариально заверенную доверенность на уполномоченного представителя, например на менеджера компании Болгарский Дом. Также данную услугу за дополнительную плату оказывают фактически все адвокаты, которые работают в сфере недвижимости.

Зачастую делают доверенность сразу для заказа двух видов документов (налоговой оценки недвижимости и кадастровой схемы). Доверенность нужно перевести на болгарский язык и легализовать.

Оформление документа о налоговой оценке через доверенное лицо стоит дороже, однако значительно сэкономит время и усилия. В любом случае, даже если у вас в первый визит приняли все документы, придется ехать второй раз в налоговую службу – на получение удостоверения. Воспользовавшись услугами компании BolgarskiyDom, вы полностью избавитесь от хлопот по данному вопросу. Обращайтесь!

Елена Палеолог

Это как раз тот случай, когда вход – рубль, выход – два.

У всех русскоязычных людей, которые открывали фирмы (ООД, ЕООД) в Болгарии были свои мотивы. Мой самый экзотический. Я работала на два конкурирующих между собой предприятия и мне нужна была «запасная» юридическая ширма. Но с тех пор прошло много лет и ширма больше не нужна. А избавится от нее оказалось не так просто.

Я распишу вам алгоритм действий по закрытию фирмы, а также что делать, если на балансе числится авто или квартира.

Первый вариант – заплатить посредникам за закрытие фирмы, написав на них доверенность. Это удобно, если вы не живете в Болгарии. Цена от 600 лева.

Как я искала посредника можно узнать из этого видео:

Второй вариант – сделать все самим. В этом случае предпринимаем следующие шаги.

ВАЖНО. При ликвидации фирмы (закрытии) все, что имеется на балансе будет распределено между учредителями/собственниками.

Шаг 1. Подать заявление в районное отделение НАП (налоговая инспекция) о том, что вы начали процедуру ликвидации фирмы. Для этого в налоговой попросите форму «Удостоверение по чл. 77 ал. 1 от ДОПК» и заполните ее. Срок оформления этого документа два месяца, поэтому я рекомендую начать именно с этого.

Шаг 2. Уведомляем всех о прекращении деятельности вашей фирмы. В первую очередь это те, с кем есть договора, включая телефонных операторов.

ВАЖНО. При регистрации фирмы по ДДС (НДС) необходимо подать заявление в НАП о прекращении регистрации по ДДС. Заявление должно быть рассмотрено в течение 14 дней. Если у вас есть кассовый аппарат, его необходимо снять с регистрации в НАП, в налоговой инспекции. Советую объединить эти действия с Шагом 1.

Шаг 3. Подать заявление по форме Б6 «за вписване на обстоятелства», в котором отмечаются причины и обстоятельства, послужившие поводом для закрытия вашего бизнеса. Место действия – Агенция по вписванията

К заявлению надо приложить следующие документы (я напишу на болгарском языке, чтобы вам было проще ориентироваться в требованиях.

Шаг 4. Подаем Заявление Г1, с которым публикуется приглашение для всех возможных кредиторов предъявить вам свои требования. Минимальный срок – шесть месяцев. Если такие кредиторы появятся и у вас возникнет с ними спор, то шестимесячный срок продлится, до момента завершения всех споров. За этот срок необходимо завершить все контракты и договоры, а также попрощаться с сотрудниками, если такие имели место быть. Если на фирме трудились наемные сотрудники, то придется заглянуть в НОИ.

Шаг 5. Подать заявление по форме А4 о прекращении деятельности фирмы. Если все пять шагов сделаны правильно, то в течение недели, после подачи заявления А4, в торговом регистре будет вписано решение о ликвидации фирмы.

В итоге процесс ликвидации фирмы затянется на 8-9 месяцев.

Распределение имущества. После прекращения деятельности фирмы все ее имущество будет разделено на «управителей» в соответствии с уставом фирмы. Если у фирмы было два управителя с долей 50% на 50%, то именно так и будет распределено любое движимое и недвижимое имущество. Это важно иметь ввиду и учитывать перед началом ликвидации бизнеса. Если вас не устраивает такое распределение, то стоит подумать о продаже имущества самому себе как физическому лицу (но опять же нужен будет протокол — согласие с подписями всех учредителей). В случае продажи имущества фирмы собственником самому себе, как физическому лицу, необходимо будет заплатить налог на полученную от продажи прибыль. Да, вы как юридическое лицо обязаны заплатить налог на полученную прибыль от сделки — от продажи имущества вам же, но как физическому лицу. Занижение стоимости продажи с целью уменьшения налога на прибыль может привести к тому, что НАП признает сделку недействительной.

Именно такой сложный и долгий процесс по ликвидации фирмы, особенно на фоне просторы процедуры по ее открытию и вынуждает вспомнить про афоризм «вход – рубль, выход – два».

Национална агенция за приходите

Линк към стария сайт на НАП:

Актуално

Данъчно-осигурителен календар

Деклариране на доходите на физическите лица

Подаване на годишна декларация за облагане на доходите на физически лица /чл.50 от ЗДДФЛ/

Ползване на данъчни облекчения за деца за 2021 г.

По-високи данъчни облекчения за деца и деца с увреждания ще се прилагат еднократкно за придобитите през 2021 г. доходи

Деклариране на осигурителни вноски

Подаване на декларация образец № 1 “Данни за осигуреното лице” и декларация образец № 6 „Данни за дължими вноски и данък по чл.42 от ЗДДФЛ

Здравноосигурителен статус

Електронна услуга за изясняване и корекция на здравноосигурителен статус, достъпна с ПИК и КЕП

Деклариране на годишен корпоративен данък /чл. 92 от ЗКПО/

Подаване на годишна данъчна декларация по чл. 92, ал.1 от Закона за корпоративното подоходно облагане по електронен път

Удостоверение за наличие и липса на задължения

Искането за издаване на документи може да се подаде в офис на НАП, чрез лицензиран пощенски оператор или през портала за електронни услуги с ПИК или КЕП.

Данъци

Осигуряване

Платете с ПИК или КЕП

Продавам стоки в интернет, трябва ли да декларирам дохода от тази дейност?

В кои случаи доходите от продажба на стоки в интернет следва да се декларират и кога това не е задължително?

Имам доходи от наем трябва ли да ги декларирам?

Доходите от наем от страната или чужбина обявявате в годишна данъчна декларация. Данъкът е 10%. Признатите разходи са 10%.

Получавам доходи по граждански договор

Доходите от работа на граждански договор са облагаеми с авансов данък и с данък върху общата годишна данъчна основа. Подавате годишна данъчна декларация.

Доходи от трудов договор

Получавам доходи само от трудови правоотношения. Трябва ли да подавам данъчна декларация?

Имам трудности в плащането на данъци и осигуровки

Не мога да платя данъците и осигурителните си вноски в срок, поради временни финансови затруднения. Какво да направя?

Как да възстановя прекъснатите си здравноосигурителни права?

Кога губя здравноосигурителните си права и как мога да ги възстановя?

Осигурявам се сам

Когато се самоосигурявам, какво и кога трябва да декларирам и плащам за здравни и социални осигуровки?

Здравно осигуряване за безработни

Държавата осигурява здравно безработните докато получават обезщетение за безработица, след това безработните плащат своите вноски сами.

Осигуровки и налоги: что изменится в 2021 году

С 1 января 2021 года в Болгарии минимальная зарплата повышается до 650 левов. Это означает, что работодателей ждут дополнительные расходы, и минимальные выплаты по социальным налогам также будут увеличены.

Работодателям на заметку

Суммы социальных взносов (фонды «Пенсии», «ОЗМ», «Безработица» и «Здравоохранение») в 2021 году вырастут за счет увеличения размера заработной платы, но процентное соотношение останется неизменным по сравнению с предыдущими годами.

В 2021 году в «осигурителен стаж» засчитывается время неоплаченного отпуска до 60 рабочих дней. Увеличен размер «здравни осигуровки» для лиц, находящихся в отпуске за свой счет – теперь он должен выплачиваться с суммы 325 левов. Также увеличивается размер выплат «здравни осигуровки» от работодателя за дни временной нетрудоспособности по болезни, беременности, родам и уходу за ребенком – теперь выплаты производятся с суммы минимальной зарплаты, которая составляет 650 левов.

Сохраняется максимальный месячный размер «осигурительного дохода» — 3000 лева. Это значит, что с суммы ЗП, превышающей 3000 лв уплачивается только 10% с доходов физ.лиц. По-сути, управители фирм таким образом могут пользоваться полученной прибылью еще до окончания года и оплаты дивидендов, что имеет смысл при значительных оборотах. Минимальный месячный доход для зарегистрированных фермеров и производителей табака – 420 левов, а также нулевой взнос в фонд «Гарантирани вземания на работниците и служителите».

Освобождение от социальных налогов и взносов по дополнительному социальному страхованию и страхованию жизни будут действовать только в том случае, если до конца месяца, в течение которого начисляются расходы, обязательства не отражаются на налогово-страховом счете или как принудительные в НАП.

Необлагаемая налогом сумма ваучеров на питание увеличена с 60 до 80 левов в месяц для каждого наемного сотрудника.

Также изменятся размеры взносов в фонд «Трудова злополука и професионална болест» по группам деятельности.

Налоги для физических лиц

Подоходный налог для физлиц сохраняется и составляет 10%. Это касается как болгарских граждан, так и иностранцев, платящих налоги в Болгарии. Также сохраняются налоговые вычеты для лиц с уменьшенной работоспособностью. Если работоспособность составляет 50%, то облагаемая налогами сумма уменьшается на 7920 левов в год (включая год, когда работоспособность была уменьшена, и год, когда решение об этом истекло), или на 660 левов в месяц.

В 2021 году предусмотрено значительное увеличение налоговых вычетов для физических лиц за несовершеннолетних детей. Сумма, с которой родитель может не платить налог, увеличивается:

за одного ребенка – с 200 до 4500 левов;

за двоих детей – с 400 до 9000 левов;

за троих и более – с 600 до 13500 левов;

за ребенка с инвалидностью 50% и более – с 2000 до 9000 левов.

Также в 2021 году облагаемая сумма в соответствии в ст. 28 п. 1 ЗДДФЛ, уменьшается на суммы, указанные в п. 2, п. 1- 3 того же закона, а также на разницу между допустимым размером налоговой льготы на 2021 г. по ст. 22в, который предусмотрен в параграфе 1, и размером использованного налогового вычета из облагаемой суммы за тот же год; а также между 9000 левов и размером использованного вычета по ст. 22г за 2021 г.

Вводится новая налоговая льгота для физических лиц. Из общей налоговой базы за год вычитаются осуществленные в течение года платежи, связанные с оплатой труда строителей в связи с улучшением или ремонтом жилой недвижимости. Сумма вычета – до 2000 левов, для его получения должны одновременно соблюдаться следующие условия:

недвижимость должна находиться на территории Болгарии;

получатель льготы является собственником или одним из собственников недвижимости;

работы проводятся специалистами из страны ЕС или страны европейского экономического пространства;

жилая недвижимость не входит в предприятие лица, ведущего предпринимательскую деятельность;

есть документы, подтверждающие оплату работ;

налогоплательщик и лицо, выполнявшее ремонт, не связаны между собой.

Льгота будет применяться к доходам, полученным после 01.01.2021 г.

Еще одна хорошая новость. Физические лица больше не должны будут издавать документ о своих доходах, если получали средства банковским путем, или доходы были обложены окончательным налогом, или доходы были освобождены от налога как полученные за аренду или другое возмездное предоставление сельскохозяйственной земли, или когда плательщик издал «Сметка за изплатени суми».

Что еще нового ждет нас в 2021 году?

Для предприятий увеличиваются сроки подачи налоговых деклараций и внесения налогов: с 1 марта по 30 июня следующего года. Это касается деклараций по ст. 92 Закона о корпоративном налогообложении и ст. 50 Закона о налоговых декларациях физ. лиц для индивидуальных предпринимателей и зарегистрированных фермеров. Остальные физические лица подают декларации, как и раньше, до 30 апреля.

Сроки публикации годовых финансовых отчетов также увеличиваются до 30 сентября. Декларации об отсутствии активности можно будет подать до 30 июня. Увеличение сроков коснется и закрытия бухгалтерской годовой отчетности за 2020 год.

Что касается физических лиц, то они могут заплатить налоги со скидкой 5%, если подадут декларацию до 31 марта электронным путем при соблюдении ряда условий (отсутствие принудительных задолженностей к моменту подачи декларации и внесение дополнительного налога до 31 марта). Размер скидки не может превышать 500 левов.

Авансовые платежи производятся по расчетной налоговой прибыли за соответствующий год, как и прежде, но для определения необходимости внесения авансовых взносов учитывается чистая выручка за предыдущий год. Для декларирования авансовых платежей необходимо подать декларацию с 1 марта по 15 апреля. Срок уплаты последнего авансового взноса перенесен с 15 на 1 декабря, а новый срок подачи декларации по ст. 88 ЗКПО – до 15 ноября. Допустимое превышение корпоративного налога над установленными авансовыми взносами теперь составляет 25% вместо 20%.

Использование СУПТО (программного обеспечения для управления продажами на объекте) становится полностью добровольным. При использовании ПО из списка НАП можно воспользоваться определенными льготами:

Возможность ускоренного погашения налогового кредита в 30-дневный срок после подачи справки-декларации (в силе от 12.12.2020).

При первом нарушении (невыдаче фискального чека) торговый объект не будет опечатан (в силе от 12.12.2020).

Возможность быстро амортизировать с годовой ставкой налоговой амортизации такие активы как СУПТО или право на использование СУПТО из списка НАП, а также компьютеры, компьютерную периферию или мобильные телефоны, в которые инсталлировано ПО из того же списка.

Предусмотрена новая санкция НАП для тех, кто выбрал СУПТО из списка НАП, но при этом использует другое программное обеспечение, которое не включено в этот список. Физические лица, не являющиеся трейдерами, платят в этом случае штраф от 1000 до 3000 лв.; юридические лица и ИП – имущественные санкции от 5 до 10 тыс. левов. При повторном нарушении размеры санкций увеличиваются.

В ДОПК (налогово-процессуальный кодекс) теперь предусмотрена новая санкция за безосновательное применение СИДДО (соглашение об избегании двойного налогообложения). С 01.01.2021 г. будут наказывать тех, кто не вносит или вносит в уменьшенном размере налог по закону о корпоративном налогообложении или закону о подоходном налоге для физлиц без доказанных оснований для применения СИДДО. Физических лиц в такой ситуации ждет штраф, а индивидуальных предпринимателей и юрлиц – имущественные санкции в размере 5% от не внесенного налога, но не более 15 тыс. левов. При повторном нарушении размер санкции возрастает вдвое.

Уменьшенный НДС 9% относится и к доставке продуктов на дом в период с 01.12.2020 до 31.12.2021 г.

Дистанционные продажи по закону об НДС

С 01.07.2021 г. вступают в силу новые правила и режимы в отношении поставок необлагаемым налогом получателям в ЕС. Это:

Дистанционные продажи внутри сообщества в пределах ЕС – до конца 2020 г. это режим дистанционных продаж.

Дистанционные продажи товаров, импортированных из стран и территорий, не входящих в состав ЕС. Товары отправляются или транспортируются из третьих стран до поставщика получателю (не облагаемому налогом) в стране ЕС.

Внутренние дистанционные продажи. При них товары отправляются или перевозятся по территории одной страны ЕС от облагаемого налогом лица, которое не зарегистрировано на территории ЕС.

Поставки с помощью электронного интерфейса (устройства или программы, обеспечивающей связь между двумя независимыми системами или системой и крайним получателем, и может включать сайт, портал, платформу, интерфейс для приложений и др.)

Вводятся правила ввоза товаров по специальному режиму дистанционных продаж из стран вне ЕС, а также специальный режим декларирования и отсрочки уплаты налога на импорт. Это относится к отправлениям, стоимость которых не превышает 150 евро (в левах), за исключением акцизных товаров для не облагаемых налогом лиц, которые зарегистрированы, имеют постоянный адрес или постоянное пребывание в стране ЕС.

Изменения предусмотрены в режимах «Вне ЕС» и «В ЕС», которые с 01.07.2021 распространяются на все другие услуги, которые предоставляются не облагаемым налогом лицам, зарегистрированным в ЕС. Режим «В ЕС» включает также внутренние дистанционные продажи товаров и дистанционные продажи внутри сообщества.

После увеличения объема поставок физические лица будут декларировать и платить НДС только в одной стране ЕС вне зависимости от того, где налог подлежит уплате. В результате отпадает необходимость в отслеживании оборота для дистанционных продаж и соответствующую регистрацию в другой стране ЕС.

Облагаемые налогом лица, зарегистрированные для применения режимов «Вне ЕС» и «В ЕС», могут продолжить свою регистрацию в соответствующем режиме, подав электронным путем заявление об актуализации данных. Заявление можно подать с 1 апреля по 30 июня 2021 года.

Вводится пороговое значение от 10 тыс. евро для определения места осуществления поставок при дистанционных продажах внутри сообщества и поставок телекоммуникационных услуг, услуг радио- и телевещания, а также предоставляемых электронным путем услуг, которые предоставляются не облагаемым налогом лицам, если поставщик, в том числе управляющий электронным интерфейсом, зарегистрирован, имеет постоянный адрес или постоянное пребывание на территории только одной страны ЕС.

До достижения этого порога поставки считаются выполненными в стране ЕС поставщика. После достижения порогового значения местом выполнения поставки считается страна получателя. Общая стоимость без НДС поставок не должна превышать в текущем календарном году и в предыдущем году 10 тыс. евро или эквивалентную сумму в национальной валюте страны ЕС, в которой зарегистрирован поставщик.

Остались вопросы? Специалисты компании «Болгарский эксперт» всегда помогут вам сориентироваться в изменениях в налоговом законодательстве.

С 1 января 2021 года в Болгарии минимальная зарплата повышается до 650 левов. Это означает, что работодателей ждут дополнительные расходы, и минимальные выплаты по социальным налогам также будут увеличены.

С 1 января 2021 года в Болгарии минимальная зарплата повышается до 650 левов. Это означает, что работодателей ждут дополнительные расходы, и минимальные выплаты по социальным налогам также будут увеличены.