Почему мы следим за доходностями Treasuries?

Последнюю неделю во всех инвестиционных каналах обсуждают рост инфляции и доходности 10-летних облигаций США, а аналитики на этом фоне пророчат обвал рынков. Но всё ли так прямолинейно работает на рынке?

Быстрые ответы

Если коротко, то в финансовой теории 10-летние облигации США являются безрисковым активом и базой для исчисления требуемой доходности других активов, в том числе и акций. Акции — более рискованный актив, чем облигации, поэтому, если доходность облигаций растёт, то должна вырасти и требуемая доходность для акций. «Доходность» для акций определяется показателем E/P, так как E обозначает прибыль за прошлые 12 месяцев, то меняться может только P — стоимость акции. Рост требуемой доходности E/P эквивалентен снижению показателя P/E — то есть переоценки акций вниз.

Вывод 1. С ростом доходности 10-летних облигаций рынок акций падает.

При этом доходность облигаций растёт, потому что растёт инфляция. Облигации с низким купоном невыгодно держать при росте инфляции, так как инвестор на них ничего не зарабатывает. Из-за этого начинается распродажа длинных облигаций, что приводит к снижению их цены и росту эффективной ставки процента.

Но почему с ростом инфляции не растёт золото? Инфляция сама по себе не является индикатором обесценения денег — важно смотреть на реальные ставки дохода. Реальная ставка дохода = доходность 10-летних облигаций минус инфляция. Золото растёт, когда реальная доходность падает — это объясняет резкий скачек цены золота в 2020 году. Сейчас же обратная картина: доходности облигаций растут быстрее инфляции, спред сокращается, и реальная доходность растёт — поэтому золото и акции золотодобытчиков корректируются.

Вывод 2. С ростом реальной доходности золото и акции золотодобытчиков корректируются.

И так, получается, что облигации падают в цене, рынок акций сокращается и падает золото. Тогда на чем можно заработать?

Для этого давайте немного окунемся в экономическую теорию и посмотрим, как она состыкуется с практикой, и на чем можно заработать при текущем тренде.

Немного теории

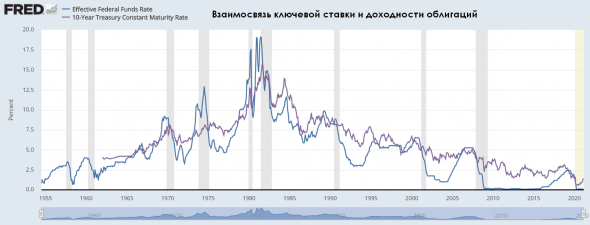

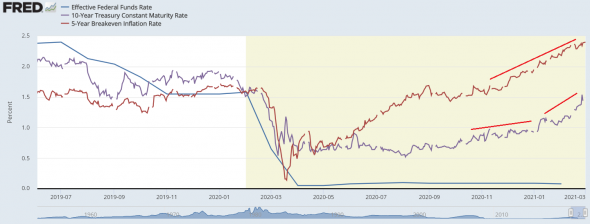

Начнем с ключевой ставки (для РФ) или Federal Funds Rate (для США). Ключевая ставка — процентная ставка, по которой финансовые учреждения ссужают без обеспечения свои резервные остатки другим финансовым учреждениям. Резервные остатки — это суммы, хранящиеся в ФРС (для США) и ЦБ (для РФ) для поддержания резервных требований депозитных учреждений. И в США, и в РФ, Центральный банк проверяет банки на выполнение нормативов, поэтому банки с недостатком средств на счетах берут в займы у других банков с избыточной ликвидностью. Такие сделки считаются безрисковыми, поэтому ключевая ставка определяет минимально возможную доходность инвестиций. Ключевая ставка — важный индикативный показатели, который определяет динамику другого «безрискового» актива — 10-летних облигаций США:

График 1. Взаимосвязь ключевой ставки и доходности 10-летних облигаций США

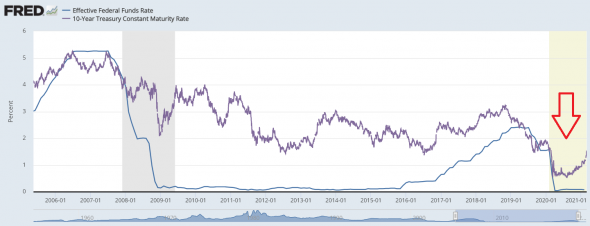

Несмотря на то, что долгосрочно ключевая ставка определяет движение доходности 10-летних облигаций, локально можно увидеть расхождения. Давайте увеличим рисунок:

График 2. Краткосрочные расхождения ключевой ставки и доходности облигаций США

Видно, что существует расходящиеся динамика на некоторых периодах. Всё потому, что ключевая ставка — нединамический показатель, она меняется только в определённые моменты и остаётся постоянной какой-то промежуток времени. А на доходность 10-летних облигаций влияет реальная стоимость денег.

Реальная стоимость денег — это номинальная доходность на рынке минус инфляция, поэтому с ростом инфляции начинают распродавать длинные 10-летние облигации, отчего их доходность увеличивается:

График 3. Взаимосвязь инфляции и доходности облигаций США

Почему облигации распродают при росте инфляции? Потому что реальная стоимость денег уменьшается. Предположим, вы купили 10-летние облигации с эффективной доходностью 1,35% при ожидаемой инфляции 1,2%. Тогда вы зарабатывайте в реальном выражении 1,35%-1,2% = 0,15% в год. Но если ожидаемая инфляция выросла, скажем, до 1,5%, то тогда ваши инвестиции обесцениваются на 1,35%-1,5% = 0,15% в год.

Почему это важно для акций?

С одной стороны, в финансовой теории 10-летние облигации США считаются безрисковым активом и их доходность «ближе» всего к динамике двух фундаментальных макроэкономических показателей — ключевой ставки и инфляции.

С другой стороны, доходность актива зависит от его уровня риска. То есть, чем рискованнее ваше вложение, тем большую доходность вы будете от него требовать.

Наименее рискованной сделкой является овернайт между банками, доходность по которому равна ключевой ставке. Но этот инструмент недоступен обычному инвестору, поэтому для него «безрисковым» считается актив на один шаг «дальше» от банковского овернайта — 10-летние облигации США.

Из этих постулатов появляется определение доходности любого актива, в том числе акций:

Доходность актива = доходность 10-летних облигаций + премия за риск

Чем выше доходность облигаций, тем ниже стоимость акций

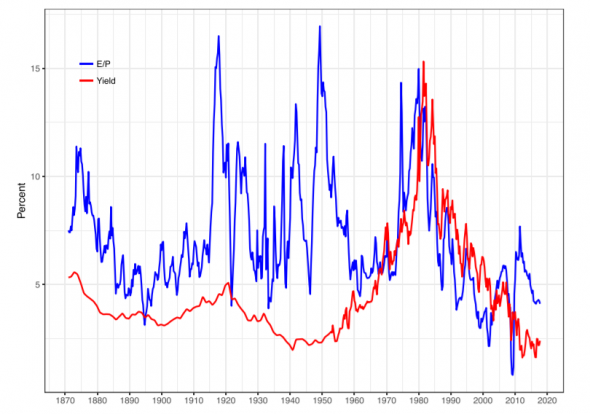

Всем известен коэффициент Price-to-Earnings или P/E. Если этот коэффициент перевернуть, то мы получим E/P или кривую доходности акций. Согласно теории, приведенной выше, чем выше доходность по облигациям, тем выше требуемая доходность для акций.

Если построить зависимость между доходностью облигаций и E/P индекса S&P 500, то мы обнаружим прямую зависимость:

График 4. Зависимость E/P S&P 500 и доходности 10-летних облигаций

Зависимость не 100%, однако на симуляции видно, что прогнозные значения «ходят» вместе с реальными:

График 5. Симуляция значений E/P S&500

Окей, но что такая динамика значит для рынка акций? Она показывает, что, в среднем, при росте доходности облигаций растёт требуемая доходность для акций, что переоценивает коэффициент P/E вниз. Так как E означает чистую прибыль за прошлые 12 месяцев — то есть неизменяемый показатель — это значит, что снижается показатель P, или цена акции.

Всегда ли сохраняется такое равновесие?

Если посмотреть на динамику кривой доходности акций и облигаций не с 1970, а с 1870 года, то мы обнаружим динамическое расхождение показателей:

График 6. Динамическое расхождение кривых доходностей акций и облигаций с 1870 года

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Всё потому, что на равновесное соотношение E/P и доходности облигаций влияет не только ключевая ставка и инфляция, но и ставка налога на прибыль, дивиденды и реинвестирование капитала, а эти показатели меняются во времени, хотя достаточно стабильны долгий промежуток времени:

График 7. Динамическое изменение равновесия кривых доходностей акций и облигаций

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Поэтому можно сказать, что в целом равновесие меняется, но по данным с 1970 года оно является устойчивым.

Почему акции и золото быстро росли в 2020?

Как мы уже выяснили существует несколько важных макроэкономических показателей: ключевая ставка и инфляция. От них зависит доходность 10-летних облигаций США, которая является базой расчёта справедливой доходности для других активов, в том числе и акций.

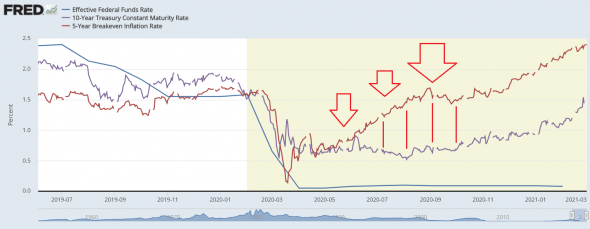

Давайте еще раз взглянем на график:

График 8. Взаимосвязь ключевой ставки, доходности облигаций и инфляции в 2020 году

В 2020 году ключевая ставка в США резко снизилась, что привело к снижению доходности 10-летних облигаций. При этом в 3 и 4 кварталах доходность облигаций не реагировала на рост инфляции, что сдерживало требуемую доходность акций на низком уровне и переоценивало справедливый мультипликатор P/E вверх.

Также многие спрашивают, почему золото росло в 2020, а сейчас расти перестало, когда наблюдается рост инфляции и обесценивание денег.

Если еще раз посмотреть на рисунок, то можно заметить, что реальная доходность инвестиций снижалась:

График 9. Взаимосвязь доходности облигаций и инфляции в 2020 году

Золото растёт именно при снижение реальной доходности, то есть при росте спреда между 10-летними доходностями облигаций и инфляцией, именно поэтому золото хорошо себя чувствует при рецессиях.

Сейчас же мы наблюдаем одновременно и рост доходностей облигаций, и рост инфляции. При этом доходность начала расти быстрее инфляции, что вызывает сужение спреда и росту реальной доходности, поэтому золото падает:

График 10. Рост доходности облигации и инфляции

На что делать ставку в текущих реалиях?

Доходность 10-летних облигаций — один из главных фундаментальных показателей на рынке. С ростом доходности облигаций растёт и требуемая доходность акций, что снижает мультипликатор P/E и рынок акций падает. В первую очередь это касается акций с высокими мультипликаторами — обычно это убыточные акции роста с большими перспективами, поэтому инвесторы оценивают их по результатам на 5-10 лет вперед. Тут работает правильно, чем выше мультипликатор — тем больнее падать. Поэтому недавно мы увидели снижение таких компаний, как Tesla и Square на 10-15%.

От разницы между доходностью облигаций и инфляцией играет золото. Чем выше реальная доходность, тем ниже золото, так как золото — защитный актив, который растёт при обесценивании денег. Сейчас реальная доходность растёт, поэтому золото в текущих реалиях — слабый актив, пока тренд не сломается.

При этом с ростом инфляции выигрывают два сектор — промышленные ресурсы (commodities) и товары первой необходимости. Как правило, в этих сферах высокая конкуренция и рост общего рынка ограничен. При этом спрос на товары этих отраслей остаётся стабильным, а рост инфляции приводит к органичному росту цен, поэтому такие компании растут по финансовым показателям.

Мы считаем, что в текущих реалиях худшие ставки — это дорогие технологические компании (Tesla, Square и подобные) и золото, в том числе золотодобывающие компании. А лучшие ставки — commodities (индустриальные металлы, сельхоз культуры) и consumer staples (продуктовый и непродуктовый ритейл, табак, алкоголь, товары личной гигиены).

Статья написана в соавторстве с аналитиком Дмитрием Новичковым

Кривая доходности (UST)

Кривая доходности (UST)

По тому, какую прибыль инвестору приносят облигации государства, можно судить о состоянии его экономики.

В последние годы мировые Центробанки активно рулят финансовыми рынками в глобальном масштабе, повышая или понижая учетные ставки, служащие мерилом стоимости денег. Реакция на такое ручное управление глобальными и национальными финансами наблюдается в различных сегментах рынков и, прежде всего, в облигациях.

Периодически в различных обзорах в качестве индикатора состояния долгового рынка всплывает такое понятие как «кривая доходности» облигаций. Особенно актуальным этот термин стал в последнее время в свете ужесточения монетарной политики ФРС.

Что такое кривая доходности

В общем случае кривая доходности (yield curve) представляет собой графическое отображение соотношения между доходностями разных выпусков облигаций одного эмитента в зависимости от срока погашения. По оси абсцисс — срок погашения бумаги, по оси ординат — соответствующая этому сроку доходность.

Классическим индикатором является кривая доходности государственных бондов США — Treasuries.

Нормальной считается возрастающая кривая: чем «длиннее» бонды, тем выше риски, а значит и доходности.

Тут могут быть и исключения в зависимости от состояния экономики (для бенчмарков) или кредитоспособности отдельного эмитента. Поэтому встречаются плоские, куполообразные или даже перевернутые варианты кривой.

Для чего нужна кривая доходности

Тут все просто. Чем меньше разница между «длинными» и «короткими» выпусками, тем более сглаженной является кривая. Доходности «длинных» бумаг зависят от инфляции и падают при ослаблении экономики. Тем временем, «короткие» доходности больше подвержены влиянию изменения ключевой ставки ФРС, а ведь именно увеличение ставок способно привести к ослаблению экономики. Помимо этого, в силу низких значений доходностей «коротких» выпусков их колебания в процентных пунктах не так сильны.

Балансы большинства американских банков (соотношение между активами и обязательствами) устроены так, что более крутая кривая доходности Treasuries выгодно сказывается на их процентной марже, а значит и на доходах.

Именно поэтому рост ставок ФРС в теории считается выгодным для финансовых учреждений США. На практике, банки не всегда спешат перекладывать рост ставок на потребителей, трезво оценивая спрос на кредиты. Тем не менее, налицо индикатор настроений, влияющий на динамику банковских акций.

Немного практики

Рассмотрим изменение кривой доходности Treasuries за последние месяцы. На графике сопоставлены текущие кривые (на 14.09.2017) и кривые на начало 2017 года. Сверху — номинальный показатель, снизу — реальный, то есть за вычетом инфляции.

Оба графика сейчас стали более плоскими. Сглаживание номинального показателя может быть обусловлено ослаблением инфляции в США. Реальный указывает на ухудшение состояния экономики в целом, а также на определенное снижение ожиданий относительно монетарного ужесточения ФРС.

Более экзотический вариант: в начале сентября 2017 года инвесторы опасались возможности технического дефолта по коротким госбумагам, истекающим в начале октября. Надвигались острые переговоры по вопросам государственного бюджета, а значит, и по потолку долга США.

Был обозначен дедлайн для принятия решения — 30 сентября. Формально после этого «кэш» у госаппарата должен был закончиться. Это хорошо видно по «куполообразной» кривой доходности самых краткосрочных (до 3 мес.) долгов — T-Bills, на которой доходности октябрьских выпусков резко взлетели. После снятия вопроса по продлению долга кривая нормализовалась («купол» исчез).

US Treasury Bills

Как это работает. Известно, что облигации приносят меньше доходности, чем акции. Этот факт обозначают термином «премия за риск акций». Зачем же тогда включать облигации в портфель? Их ценность в том, что наличие в портфеле облигаций придает портфелю больше устойчивости. При этом важно, чтобы в портфеле был действительно безрисковый актив, путь даже и несколько в ущерб абсолютной доходности. Российские ОФЗ, муниципальные/региональные бумаги и корпоративные бонды не могут считаться таким же надежным средством защиты портфеля, как US T-Bills.

В кризисный момент часть портфеля, вложенная в US Treasury Bills, не потеряет стоимость, позволит остаться на плаву и при ребалансировке даст возможность приобрести подешевевшие рисковые активы по «хорошим» ценам.

Облигации — критически важный диверсификатор портфеля. Он помогает уменьшать влияние распродаж на рынке акций на итоговый результат инвестиций. Особенно это важно в условиях повышенной макроэкономической неопределенности. Да, сейчас новостные ленты пестрят заголовками о благоприятной ситуации на рынке акций, но ситуация может быстро поменяться, а вы, в отличие от обладателей клавиатуры и компьютера, строчащих противоречивые прогнозы, рискуете своими деньгами. Наличие спасательного круга никогда лишним не бывает.

US Treasury Bills — доходный сегмент глобального долгового рынка

В отличие от многих стран (Европа, Япония), долговой рынок США не скатился в зону около нулевых и отрицательных доходностей. Сейчас доходность по 3мес T-Bills 1,54%. Мы разделяем взгляды, что номинальные ставки в США в кратко- и среднесрочном периоде не уйдут в отрицательную зону. Это значит, что ключевое свойство UST/US T-Bills, а именно отрицательная корреляция c рынком акций, сохраняется. Периоды «бегства от риска» подтверждают — T-Bills приятная ноша, делающая жизнь инвестора счастливой.

Почему кривая доходностей «плоская» и что это значит для инвестора

Если расположить доходности государственных облигаций США в осях срок—доходность и соединить точки, обозначающие бумаги, получится линия. Как правило, она восходящая: наклон кривой определяется инфляционными ожиданиями рынка и соответственно политикой ФРС. Однако сейчас кривая доходностей довольно плоская — ожидания ускорения инфляции очень скромные. Получается, что разница в доходности между инструментом на 1-3 мес. (Treasury Bills) и 10-летним (Treasury Notes), крайне мала — всего 0,3%. Причем цены длинных облигаций волатильны из-за высокой чувствительности к изменению процентных ставок.

Одновременно, не стоит ожидать, что США в ближайшее время накроет столь мощный кризис, что ФРС вопреки всем сигналам пойдет на снижение ставки ниже нулевой отметки — ощутимый выигрыш «длинных бумаг» может возникнуть только при таком сценарии. Но если, по какой-то причине вы верите именно в апокалипсис, то на этот случай лучше запастись не длинными облигациями, а золотом (FXGD).

US Treasury Bills — более устойчивый инструмент, чем ОФЗ

Возьмем основные параметры, показывающие риск инструмента, и сравним SOLTBILL Index (индекс 1-3 мес. Treasury Bills) и RGBITR Index (индекс ОФЗ). Очевидно, SOLTBILL и отслеживающий его FXTB — более консервативный инструмент в силу меньшей дюрации и более высокого рейтинга (ААА). Особенно ярко это может проявиться в кризис, который в России редко обходится без обесценения рубля. В этой ситуации, именно Treasury Bills, являющийся долларовым инструментом, а не рублевый ОФЗ, станет вашим надежным другом.

Трежерис — облигации США, их виды и как купить

Каждый инвестор должен максимально разбираться во всех доступных финансовых инструментах, а тем более знать базовые финансовые возможности. В этой статье предлагаю поговорить про казначейские облигации США (трежерис). Мы ответим на следующие вопросы:

1. Что такое трежерис простыми словами

В России аналогичные долговые ценные бумаги называются облигациями федерального займа (ОФЗ).

США с помощью трежерис финансируют свой государственный бюджет. Эмитентом являются ФРС. Взамен они получают так нужные им доллары. Каждый год их долг стабильно растёт по 1 трлн долларов. На 2019 год его цифра составляет более 22 трлн. В 2020 году долг уже превысил 24 трлн долларов.

За регулированием всего процесса стоит ФРС (федеральная резервная система). Аналог ЦБ (центрального банка) в России.

Поскольку крупнейшей самой стабильной экономикой в мире является американская, то облигации США считаются эталоном безопасности. Они считаются самыми безрисковыми ценными бумагами в мире. На основании их стоимости и доходности можно давать прогнозы по дальнейшему развитию цен акций на фондовых рынках (мы поговорим об этом чуть ниже).

Основным держателям трежерис являются ФРС, а также страны и крупнейший фонды (хедж-фонд, ПИФы). Таким образом, они диверсифицируют инвестиционные портфели от сильной волатильности, которая свойственна рынку акций.

Доходности казначейских облигаций США крайне маленькие: от 0,2% до 3,0%. Облигации большинства других стран имеют большую доходность.

Как и другие долговые ценные бумаги трежерис выпускаются посредством открытых аукционов. За счёт большого интереса на вторичном рынке все американские облигации обладают высокой ликвидностью. Её даже называют абсолютной, то есть фактически трежерис приравнивают к деньгам.

Трежерис считаются настолько надёжными, что их даже считают в виде денег при использовании кредитных плеч (маржинальной торговле).

Однако с другой стороны, аналитики говорят о плачевном состоянии госдолга США. Каждый год он увеличивается. Это напоминает финансовую пирамиду, где за счёт новых вкладчиков осуществляется выплаты старым.

Госдолг США в 2020 году составляет 120% от ВВП. Это кажется фантастичным, но не самым большим. В Японии госдолг составляет 250% от ВВП.

2. Типы казначейских ценных бумаг США

Существуют несколько разновидностей казначейских облигаций США:

3. Трежерис и фондовый рынок

В финансовом «котле» находятся множество ценных бумаг. Всё взаимосвязано, поэтому доходность и риски одних оказывают влияние на стоимости других.

Когда доходность облигаций растёт, то их стоимость на бирже снижается. Инвесторы вкладываются больше в акции и валюту. Значит, если трежерис падают в цене, то можно сберечь свои деньги в долларах или американских акциях.

Чаще всего состояние рынка оценивают по казначейским нотам (среднесрочным облигациям). К ним привязаны ставки по кредитам и ипотекам.

Посмотреть текущие цены на трежерис можно на сайтах:

Здесь представлены таблицы с наименованием бумаги, сроком погашения, её ценой и купонным доходом.

Здесь же можно посмотреть информацию о крупнейших странах, которые держат трежерис:

ЦБ РФ с 2018 года почти все свои запасы казначейский ценных бумаг продала и инвестировала в золото. В 2019 году процесс ухода с долгового рынка США продолжился.

4. Как купить трежерис физическому лицу

Каждый инвестор может стать кредитором правительства США, просто купив их казначейские облигации. Они котируются на биржах США в свободном доступе.

Для российского инвестора через российских брокеров проще всего инвестировать в трежерис через ETF-фонды. На данный момент на московской бирже представлены два фонда, которые позволяют это сделать. Тикеры этих ETF:

Эмитентом этих фондов является компания FinEx. Состав фонда состоит из 1-3 месячных казначейских облигаций (Solactive 1-3 month US T-Bill Index).

Эти фонды котируются на фондовом рынке ММВБ. Доступ к торгам можно получить через брокеров:

У зарубежных брокеров представлен широкий выбор ETF на облигации США. Через наших брокеров их тоже можно купить через внебиржевой рынок:

Рекомендую прочитать инструкции:

Смотрите также видео «Доходность 10-летних облигаций США в 2018. Покупка казначейских облигаций»:

US Treasuries как индикатор глобальных рисков. Почему все смотрят за их доходностью

Доходности гособлигаций США вновь на повестке для. Осенью 2018 г. они росли, спровоцировав коррекцию на американском рынке акций.

Сейчас ситуация еще более интересная — доходности Treasuries стремительно падают. При этом рынок акций США также проседает. В ноябре доходность 10-леток была близка к 3,3%, сейчас она составляет 2,2%.

Что привело к падению доходностей? Почему одновременно снижается рынок акций? И чем это может обернуться для инвесторов? Давайте разберемся.

Почему падают доходности

Для начала отмечу, что падение доходностей Treasuries означает рост самих облигаций. Как правило, в случае возникновения глобальных тенденций однонаправленные движения наблюдаются по всем эталонным выпускам (с различными сроками погашения).

Тут есть и нюансы. Движения в доходностях частенько позитивно коррелируют (взаимосвязаны), но имеют разную амплитуду в связи с различиями в дюрациях (средневзвешенных сроках до погашения — как цена бонда реагирует на изменение доходности), а также различной реакцией гособлигаций на одни и те же фундаментальные факторы.

К снижению доходностей Treasuries привели:

• Выход из рисков

Treasuries считаются условно безрисковым активом, поэтому когда риски нарастают, инвесторы как правило уходят в них. Госбонды растут, а доходности снижаются. Сейчас на повестке дня риски торговых войн. США и Китай никак не придут к соглашению. Помимо этого, в пятницу Дональд Трамп объявил о введении 5% пошлин на весь импорт из Мексики, которые могут быть доведены до 25%.

Аналитики Bloomberg Economics подсчитали, что между США и Китаем сконцентрирован 1% глобальной активности мировой торговли товарами и услугами. Около 4% продукции, произведенной в КНР, экспортируется в Штаты. В случае удара по китайской промышленности пострадает ряд связанных с ней азиатских стран, включая Тайвань и Южную Корею. США в плане экспорта менее зависимы от Китая, однако, 5,1% сельхоз. продукции и 3,3% промышленных товаров из Штатов отправляются в КНР.

Крупнейшие корпорации США очень зависят от Китая. Это важный рынок сбыта. В 2018 г. 19,6% выручки Apple пришлось на КНР, Starbucks — 20,2%, в случае Boeing — 12,8%. Производственные цепочки многих технологичных компаний завязаны на Китай. Под особым ударом могут оказаться чипмейкеры. К примеру, более 50% выручки Micron Technology и Qualcomm за прошлый год пришлись на китайский рынок.

Источник: Thomson Reuters, Morgan Stanley Research Estimates

• Проблемы мировой экономики

Возросший протекционизм ударил по глобальной торговле. Согласно оценкам МВФ, совокупный мировой экспорт находится на минимуме с посткризисного 2009 г. На аналогичных минимумах находятся совокупный экспорт в развитые экономики и развивающиеся страны.

Америка пока сильна, однако, циклические пики в плане прироста могли быть пройдены. Согласно прогнозу гибкого сервиса GDPNow от ФРБ Атланты, во II квартале ВВП США прибавит лишь 1,3% после +3,1% в начале года (кв/кв).

Производственный PMI КНР в мае ушел ниже пограничной отметки, отделяющей рост деловой активности от ее замедления. Страна и так находится в процессе трансформации, а тут еще и дополнительные риски. Ослабление китайской экономики и возросший протекционизм ударили по еврозоне, прежде всего Германии, ориентированной на экспорт. Страна чудом избежала рецессии в IV квартале. Еврокомиссия оценивает прирост ВВП страны в 2019 г. в 0,5%.

Проблемы экономики еврозоны и мягкая риторика ЕЦБ обусловили еще большее снижение доходностей гособлигаций региона. Многие из них находятся в отрицательной зоне. Недавно было проведено рефинансирование ипотечных бондов в Дании, прошло оно с отрицательными доходностями. Так что налицо общий тренд на снижение доходностей, который усиливается за счет синхронного эффекта.

• Низкая инфляция

На это не раз указывали мировые центробанки. Инфляция сейчас находится намного ниже 2% таргета ФРС, ЕЦБ и Банка Японии. Любимый показатель Федрезерва — базовый ценовой индекс потребительских расходов — в апреле показал динамику в 1,6% годовых. Инфляционные ожидания в США находятся на минимуме за два года — 1,8% годовых, согласно динамике 5-летних гособлигаций.

В еврозоне в апреле потребительская инфляция составила 1,7% годовых. ЕЦБ предполагает, что она не достигнет устойчивого 2% значения даже в 2021 г.

Низкая инфляция последних лет наблюдалась на фоне достаточно сильных показателей экономики США. Это можно назвать структурным сдвигом, связанным с развитием новых технологий и электронной коммерции, а также падением нефтяных котировок. Сейчас речь идет об экономических проблемах, которые оказывают дополнительное давление на инфляцию. Ранее инфляционные ожидания не усилились даже на фоне ралли нефтяных котировок.

Низкая инфляция играет в пользу гособлигаций, так как помогает им сохранять реальную стоимость. Реальная доходность 10-летних Treasuries (за вычетом потребительской инфляции) составляет около 0,2%. В случае Японии имеем минус 1%, в случае Германии — минус 2,2%.

• Смягчение риторики мировых ЦБ

Чем ниже процентные ставки регуляторов, тем больше ликвидности в финансовой системе. При этом снижаются индикативные ставки для доходностей, приводя к росту облигаций.

ФРС уже неоднократно корректировала медианный прогноз по ключевой ставке. В марте речь шла об отсутствии изменений в ставке до конца года. При этом ожидания рынка опережают поведение регулятора, опосредованно влияя на его решения. Сейчас сегмент деривативов указывает на 90% вероятность снижения ключевой ставки до конца года. При этом до конца 2020 г. речь может идти о 3 этапах снижения. Ближайшее «опорное» заседание Федрезерва состоится 18-19 июня. Возможно, медианный прогноз Комитета по операциям на открытом рынке (FOMC) по ставке будет пересмотрен в сторону понижения.

Отмечу, что балансы прочих ведущих центробанков все это время росли и находятся в районе исторических максимумов. ЕЦБ намерен сохранять ставки на сверхнизких уровнях как минимум до конца года, а Банк Японии — по крайней мере, до весны 2020 года. 6 июня пройдет заседание ЕЦБ, не исключаю еще большего смягчения риторики.

Последствия для мировых рынков

• Эффект «снежного кома»

Согласно моему прогнозу, среднесрочная коррекция на рынке США может продолжиться. Первая цель по S&P 500 — 2700 пунктов, более глобальный таргет — 2550-2450 пунктов. Как результат, будем иметь продолжение выхода из рисков. Доходность 10-леток нацелена на спуск в район 2%, то есть снижение доходностей может получить продолжение. Отрицательные ставки по доходностям многих суверенных бондов еврозоны заставляют задуматься о проблемах мировой экономики.

Доходность 10-летних Treasuries c 2017 года, таймфрейм дневной

• Снижение рыночных ставок — фактор поддержки

Падение доходностей означает снижение рыночных процентных ставок. При прочих равных условиях, в определенный момент это может выступить фактором поддержки американского рынка акций, а значит и других фондовых площадок за счет эффекта глобализации.

Первый момент лежит в экономической плоскости. Чем выше стоимость кредитования, тем сложнее компаниям привлекать заемные средства для рефинансирования задолженности, осуществления инвестпроектов, поглощения перспективных конкурентов, выплаты дивидендов и реализации программ buyback. Соответственно, в случае снижения процентных ставок может наблюдаться рост кредитования, что позитивно и для экономики в целом. Ставка по 30-летней ипотеке накануне опустилась ниже 4%, впервые с января 2018 г.

Дивдоходность S&P 500 все еще ниже доходности 10-леток — 2% против 2,2%. Однако показатель уже сравнялся с доходностью 2-леток. Это значит, что акции становятся более привлекательными. Если коррекция по рынку США продолжится, то дивдоходность вырастет, а доходности Treasuries еще просядут. В какой-то момент инвестировать в акции, особенно в дивидендные истории, станет более выгодно.

Еще один момент находится в сфере теории корпоративных финансов. Аналитики частенько рассчитывают справедливую стоимость акций, исходя из моделей дисконтированных денежных потоков (DCF). Согласно этим моделям, ожидаемые денежные потоки приводятся к настоящему периоду при помощи ставки дисконтирования. Ставка эта зависит от безрисковой доходности и находится в знаменателе при расчетах. Соответственно, чем ниже безрисковые ставки, тем выше расчетная справедливая стоимость акций.

• «Кривая доходности» Treasuries

Риски замедления экономики нашли отражение в частичном инвертировании «кривой доходности» Treasuries. Доходности длинных выпусков падали сильнее, чем показатели коротких облигаций.

Перевернутая или инвертированная кривая (когда доходность длинных облигаций меньше, чем коротких) может быть признаком надвигающейся рецессии в Штатах. Чем более плоской становится кривая, тем сильнее замедляется экономика. Тут все просто. Чем меньше разница между длинными и короткими выпусками, тем более сглаженной является кривая. Доходности длинных бумаг зависят от инфляции и падают при ослаблении экономики. Тем временем, короткие доходности больше подвержены влиянию изменения ключевой ставки ФРС, а ведь именно увеличение ставок способно привести к ослаблению экономики. Помимо этого, в силу низких значений доходностей коротких выпусков их колебания в процентных пунктах не так сильны.

22 марта спред между доходностями 10-летних и 3-месячных гособлигаций США ушел в отрицательную зону. Статистика последних 50 лет указывает на то, что в шести подобных случаях за этим следовала рецессия, средний срок до наступления — 311 дней.

Однако не все так просто. Спред доходностей 10- и 2-летних Treasuries все еще положителен. Показатель этот, как правило, инвертируется раньше, чем по 10-летним и 3-месячным бумагам. Это самый важный сегмент кривой доходности. На временном отрезке с 1955 г. уход показателя в отрицательную зону предварял 9 рецессий в Штатах. Единственный ложный сигнал наблюдался в середине 1960-х гг., когда американская экономика лишь замедлилась. Временной лаг между уходом спреда в отрицательную зону и началом рецессии составлял от 8 до 34 месяцев.

«Кривая доходности» Treasuries инвертирована на среднем отрезке — от 6 месяцев до 10 лет, напоминая логотип Nike. Перевернутой является более 50% кривой. При этом перед предыдущими 4 рецессиями было инвертировано более 70% кривой. Необычный вид кривой может быть обусловлен специфическими факторами. Прежде всего, на нее могли повлиять параметры сворачивания «QE наоборот». В процессе реинвестирования акцент будет сделан на средние и длинные гособлигации США. Это может давить на их доходности.

Вывод: пока «кривая доходности» носит несколько странный вид из-за специфических факторов. Однако в силу замедления мировой экономики более очевидная инверсия во второй половине 2019 г. выглядит вполне вероятной. Оттуда и стоит начинать отсчет. Наступление рецессии в Штатах в 2020-21 гг. выглядит вполне закономерным сценарием развития событий в рамках нынешнего бизнес-цикла. Впрочем, статистика показывает, что точные сроки наступления рецессии после полного инвертирования кривой определить невозможно. Речь может идти и о 6 месяцах и о 2-3 годах. Ситуацию необходимо рассматривать в комплексе.

• Последствия для доллара

Формально, чем ниже процентные ставки, тем хуже для доллара. Однако выход из рисков, как правило, позитивен для «американца». Подобное наблюдалось даже в 2011 г. при снижении кредитного рейтинга Штатов агентством Standard & Poor’s. Ситуацию надо рассматривать не в абсолютном, а относительном формате, сравнивая ставки в разных странах. Чем выше процентные ставки в США в сравнении со ставками «за рубежом», тем более привлекателен доллар для покупок. В еврозоне в плане экономики хуже, чем в США. Спреды доходностей американских и немецких гособлигаций вряд ли сузятся. Добавим к этому структурные проблемы еврозоны, и имеем фактор в пользу нового витка ослабления EUR/USD.

При коррекции на финансовых площадках валюты развивающихся стран находятся под давлением. Рубль не является исключением, хотят тут присутствует специфический нефтяной фактор. Заглянем за пределы летней волатильности. Валюты развивающихся стран особенно чувствительны к дифференциалу процентных ставок. Если ФРС снизит ставки, то в дальнейшем нельзя исключать укрепления рубля против доллара.

Подводя итоги

Наблюдается выход из рисков. Доходности гособлигаций ведущих экономик мира снижаются, а сами бонды растут. «Кривая доходности» Treasuries указывает на возможность наступления рецессии в Штатах в ближайшие 1-2 года.

В среднесрочной перспективе коррекция на рынке акций США может продолжиться. Доходности Treasuries при этом могут еще снизиться. Риски замедления мировой экономики и ужесточение финансовых условий вынудят мировые ЦБ еще больше смягчить риторику. ФРС уже осенью может снизить ключевую ставку. В конечном итоге, это может стать фактором в пользу экономики, сделать американские акции более интересными для покупок, остановить коррекцию и сыграть в пользу валют развивающихся стран.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Геополитический позитив защищает нас от дестабилизации мировых рынков

Инвестиции в 2021 году: какие прогнозы сбылись, а какие — нет

Опасная комбинация сигналов на рынке США. Что делать

IT-сектор США. Во что стоит инвестировать?

Инсайдеры массово распродают свои акции. Что делать инвесторам

Медвежий рынок приближается?

Наиболее подходящие акции для активных трейдеров на декабрь 2021

Почему котировки Snowflake взлетели на 15% после отчета

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.