Заполнение 738 формы на основании отчета «Сводные данные об исполнении плана ФХД» в 1С: БГУ 8

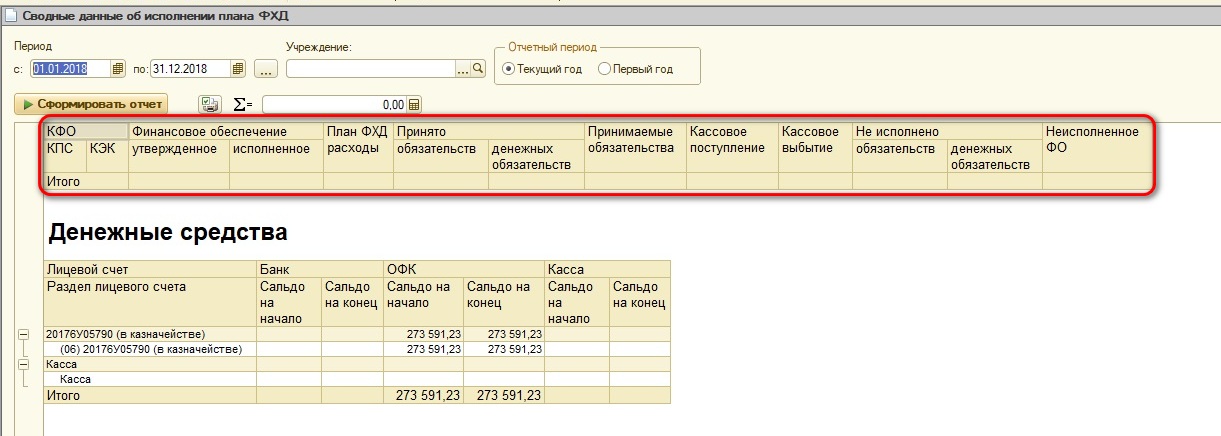

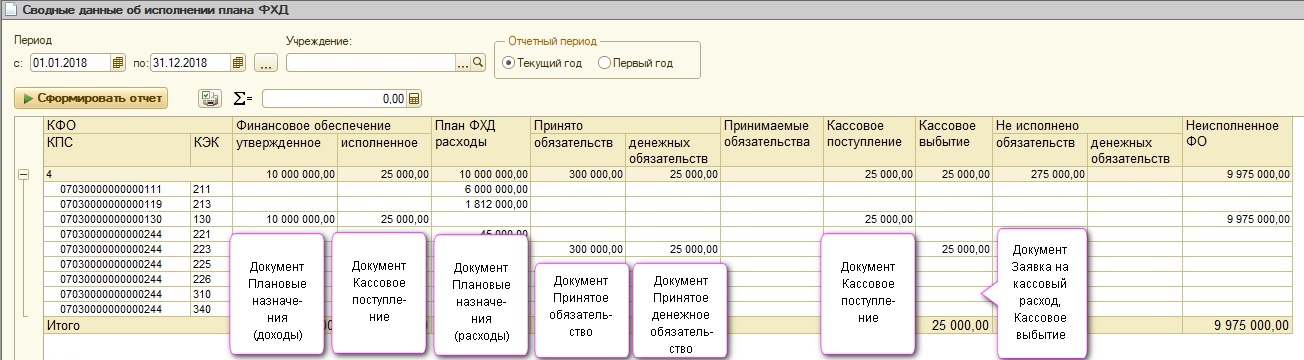

На рисунке представлен отчет «Сводные данные об исполнении плана ФХД».

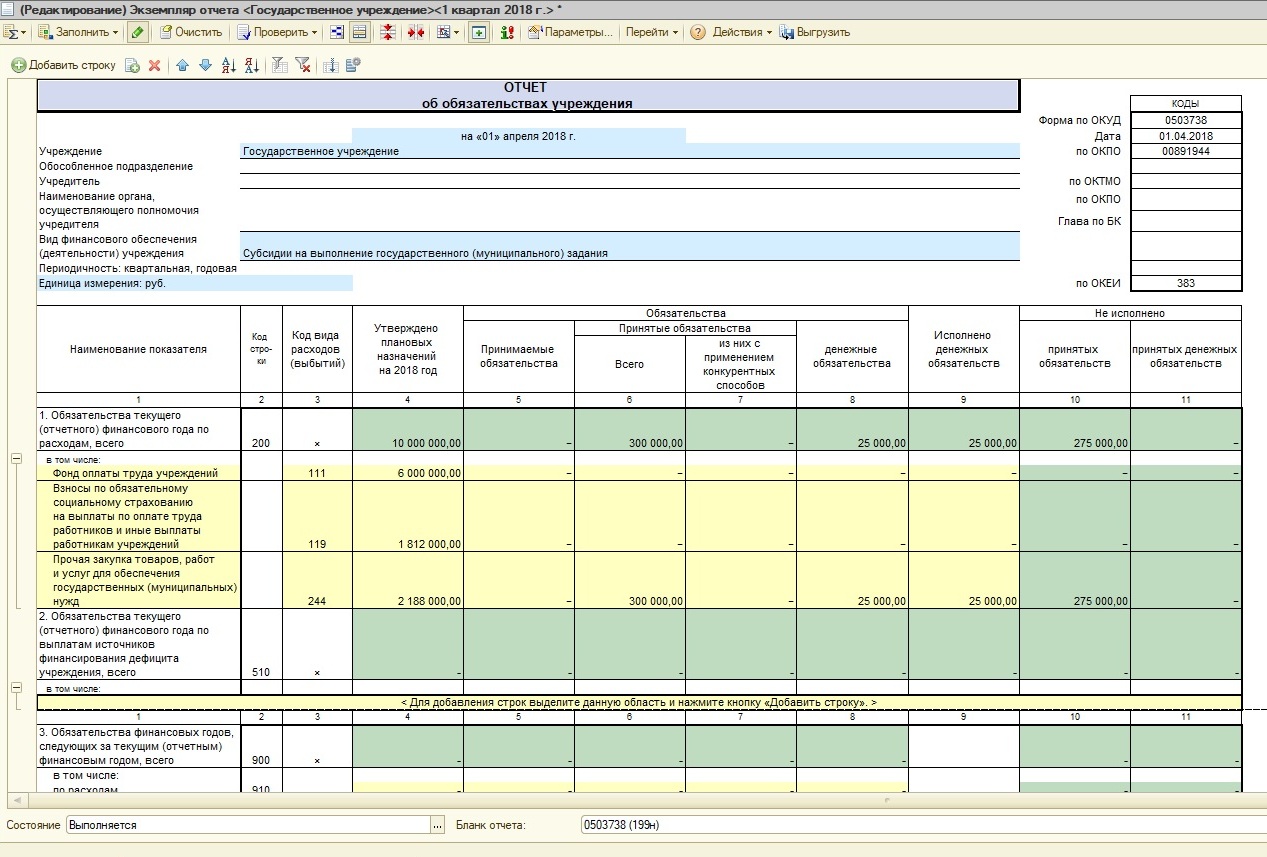

Сведения из этого отчета перекликаются с информацией, отражаемой в квартальной форме 0503738 «Отчет об обязательствах учреждения» и нам будет легко проверить правильность ее формирования.

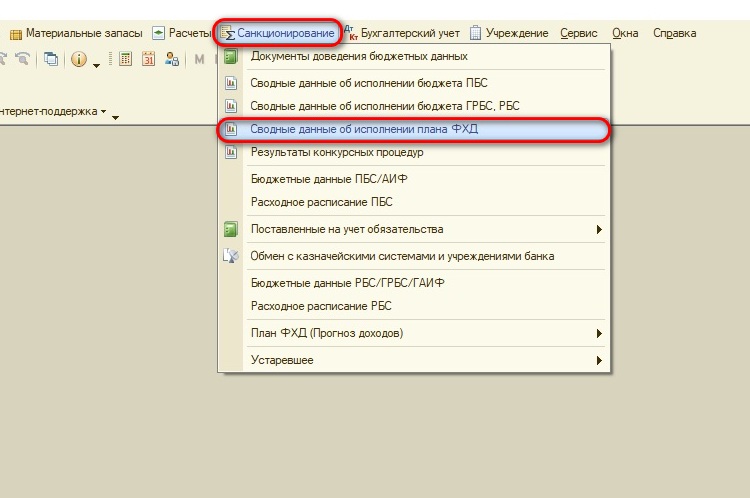

Отчет «Сводные данные. » находятся в разделе «Санкционирование».

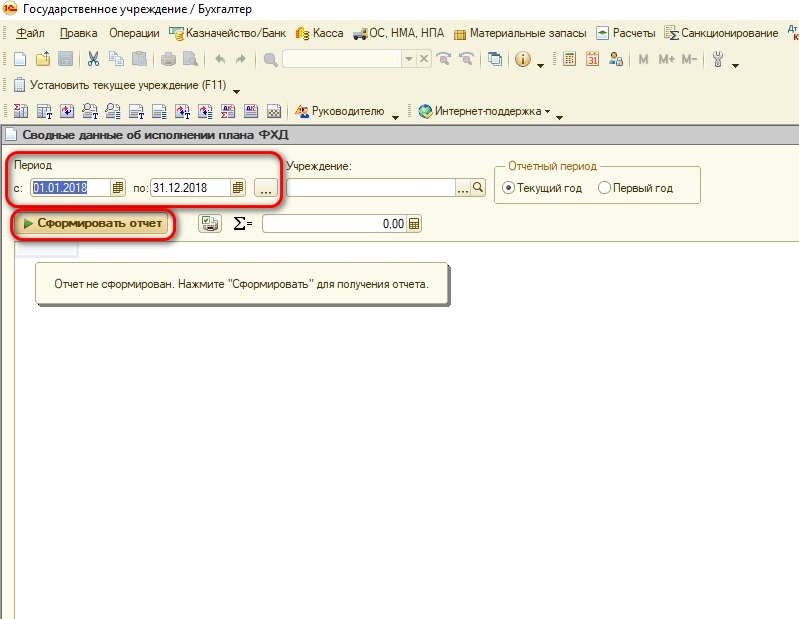

Для его формирования требуется заполнить нужный период, при необходимости указать Учреждение (если в базе ведется учет по нескольким учреждениям) и нажать кнопку «Сформировать отчет».

Давайте последовательно разберем, какие документы помогут «красиво» сформировать данный отчет.

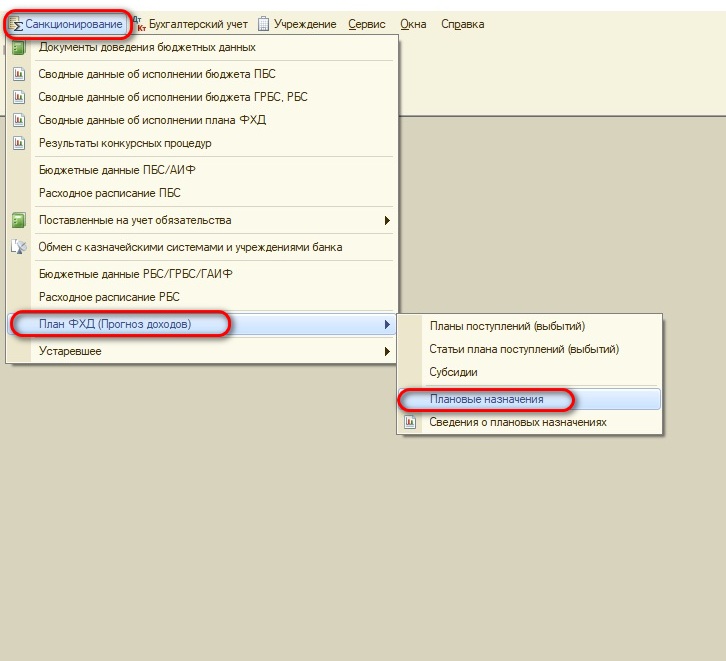

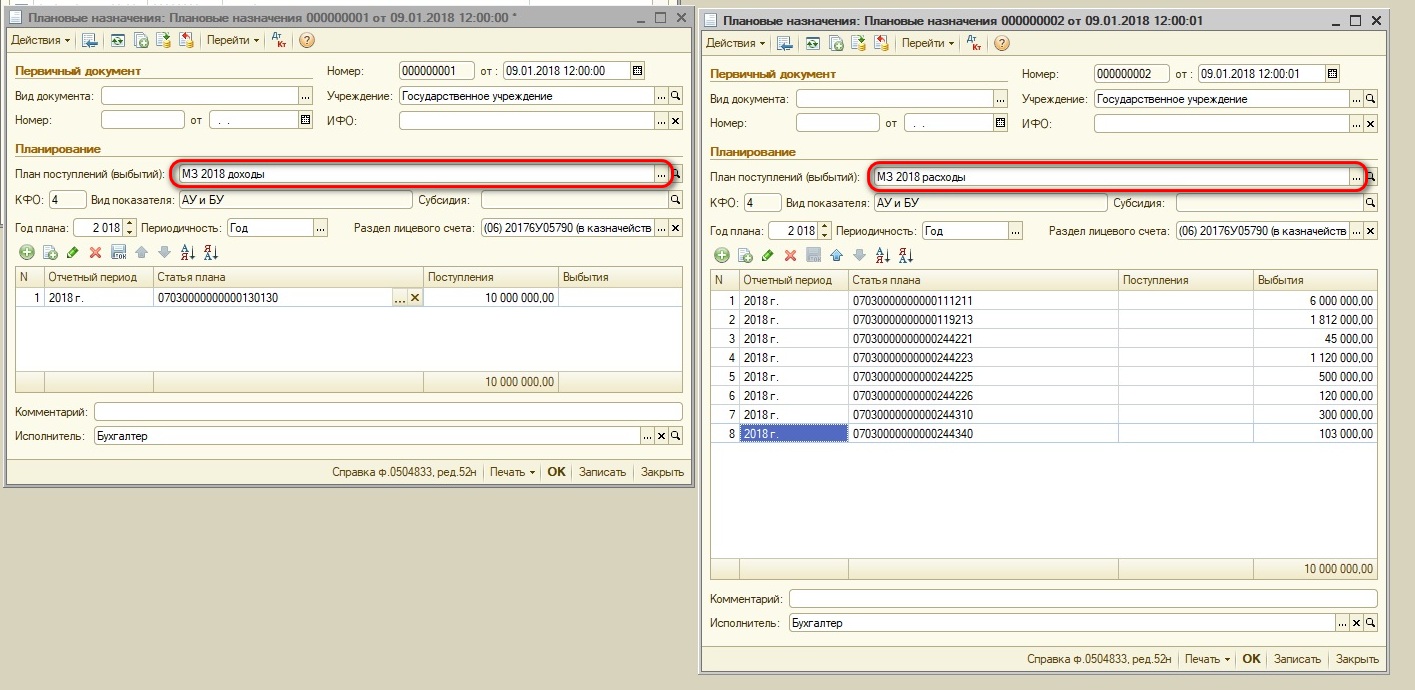

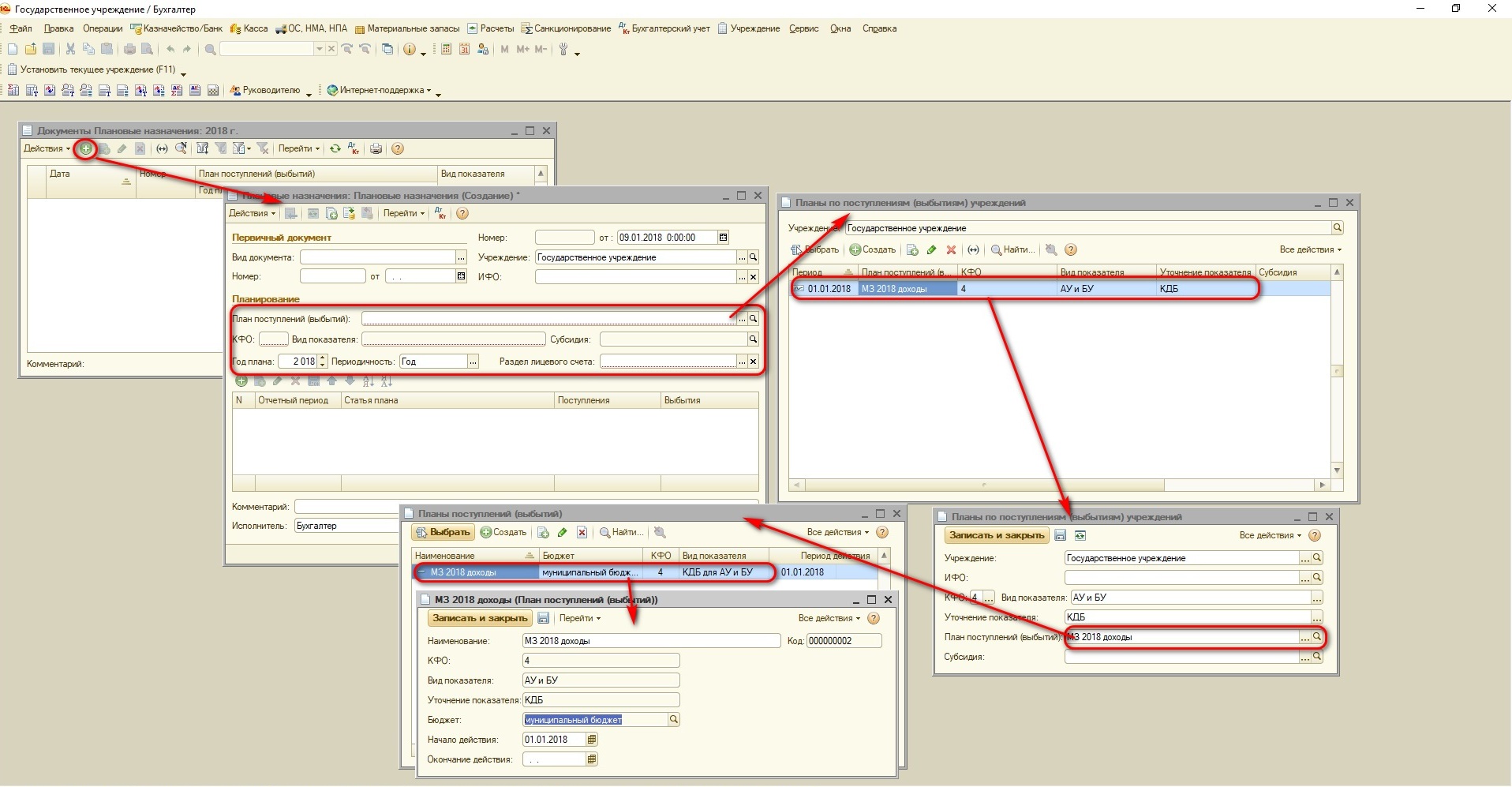

В графы «Финансовое обеспечение (утвержденное)» и «План ФХД расходы» попадают сведения из документа «Плановые назначения». Для заполнения этого документа переходим в пункт меню «Санкционирование» – «План ФХД (Прогноз доходов)».

Основанием для заполнения документа служит утвержденный учредителем ПФХД на соответствующий год.

Для корректного заполнения документа «Плановые назначения» используются сведения из справочников «Планы поступлений (выбытий)», «Статьи плана поступлений (выбытий)», «Субсидии». Планы поступлений должны создаваться отдельно для разных кодов финансового обеспечения (например, 2 – собственные средства учреждения, 4 – субсидия на выполнение муниципального задания), бюджета и вида показателей (КДБ или КРБ).

Справочник «Статьи плана поступлений (выбытий)» содержит состав показателей плана по кодам КОСГУ.

Документы «Плановые назначения» вводятся отдельно по поступлениям (КДБ) и выбытиям (КРБ).

Для этого в разделе «Планирование» указывается требуемый период, КФО и в поле «План поступлений (выбытий)» из справочника выбирается нужный план учреждения.

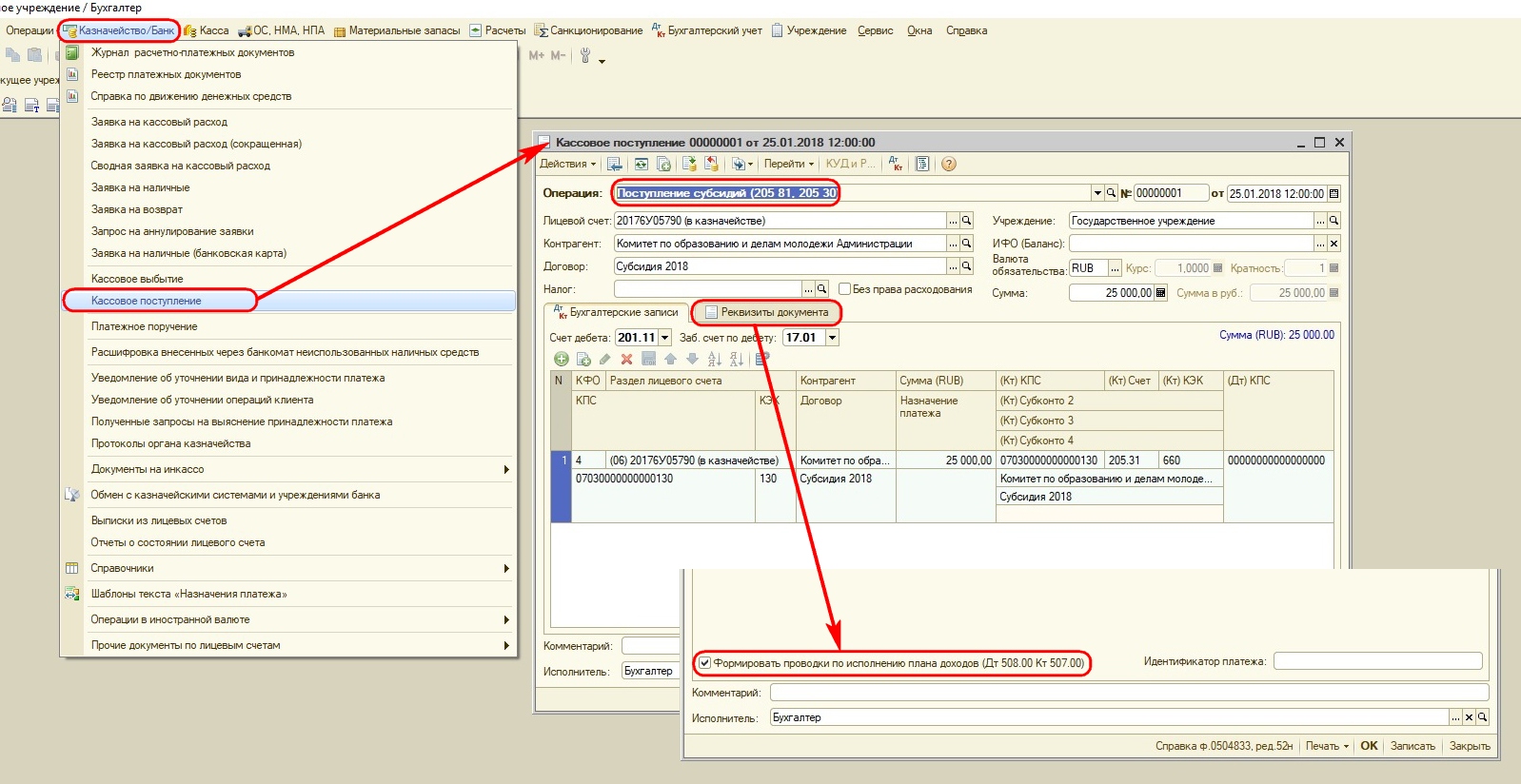

После ввода документа «Кассовое поступление» с видом операции «Поступление субсидии» будет заполнена графа «Финансовое обеспечение (исполненное)». Данная операция выполняется после получения выписки с лицевого счета с приложением платежного поручения.

Обратите внимание, на закладке «Реквизиты» документа «Кассовое поступление» требуется установить галочку в поле «Формировать проводки по исполнению плана доходов (Дт 508.00 Кт 507.00)».

Прежде чем перейти к заполнению граф «Принято обязательств» и «Принято денежных обязательств», необходимо разобраться с этими понятиями.

Если не использовать понятия из Бюджетного кодекса и наших инструкций, то у учреждения возникло обязательство, когда заключен договор, издан приказ на направление сотрудника в командировку, начислена заработная плата и другие факты хозяйственной жизни.

После совершения хозяйственных операций должны быть подготовлены соответствующие документы, составлены акты, выдан аванс под отчет по РКО, наступил срок выплаты заработной платы и перечисления налогов – возникает денежное обязательство.

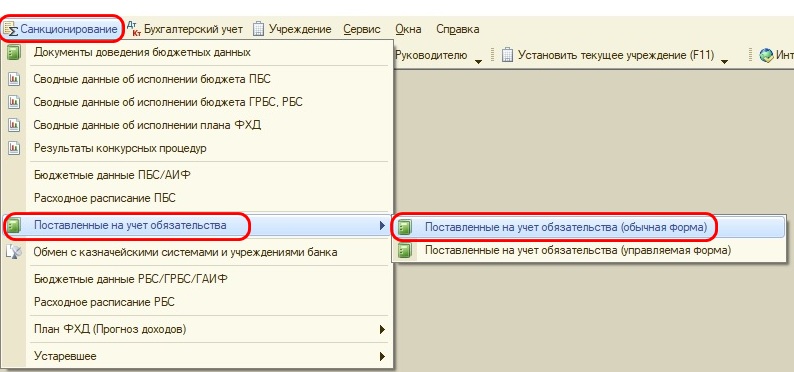

Рассмотрим порядок оформления документа «Принятое обязательство».

Существует два варианта заполнения этого документа.

Первый – в меню «Санкционирование» выбираем «Поставленные на учет обязательства» (обычная форма) и создаем документ.

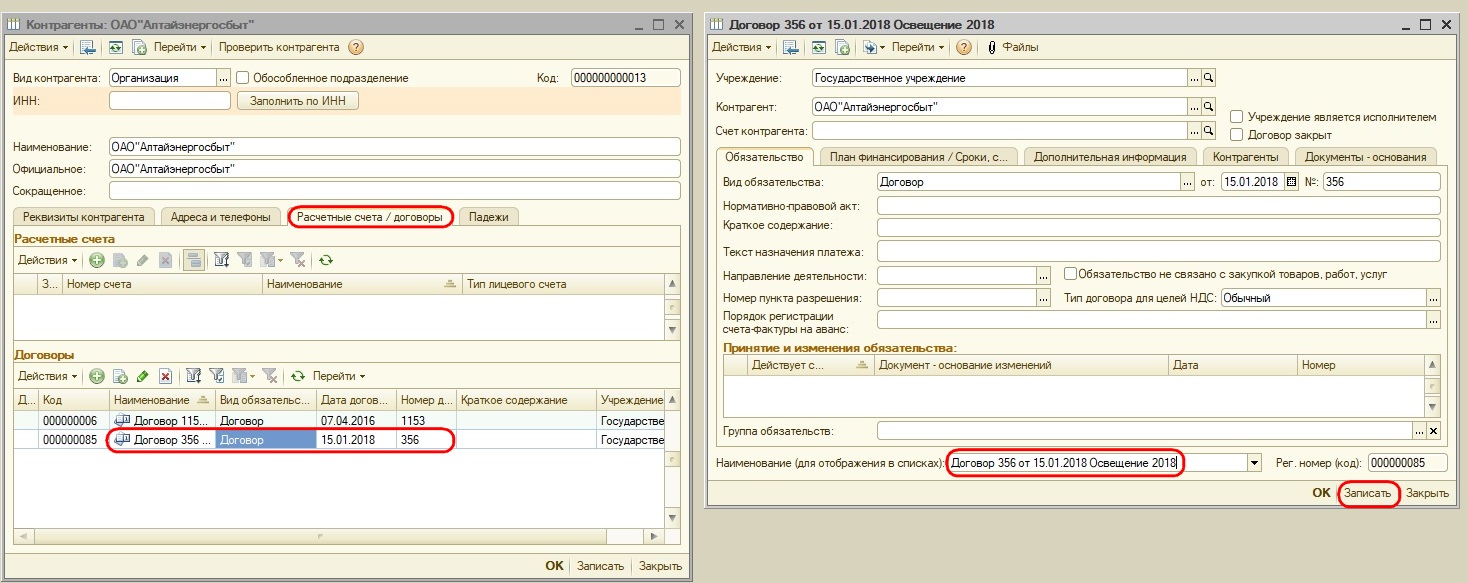

Второй – более предпочтительный, на мой взгляд. В справочнике «Контрагенты» выбираем нужную организацию, и в его карточке создаем договор «Расчетные счета, договоры». При этом в карточке договора в поле «Наименование (для отражения в списках)» корректируем название договора по его содержанию. Нажимаем кнопку «Записать».

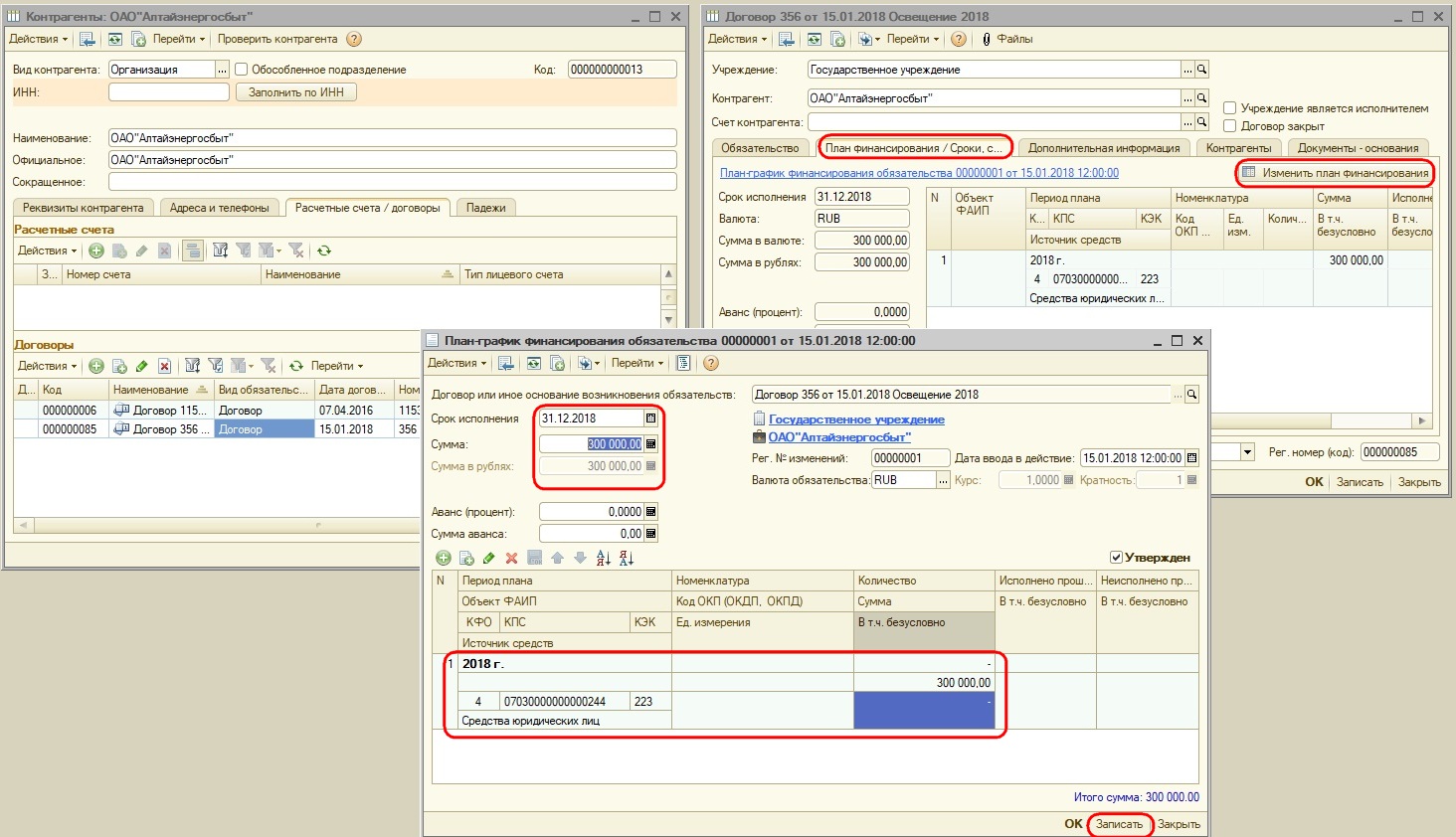

Далее на вкладке «План финансирования» нажимаем кнопку «Ввести план финансирования» и заполняем сведения по договору, нажимаем кнопку «Записать».

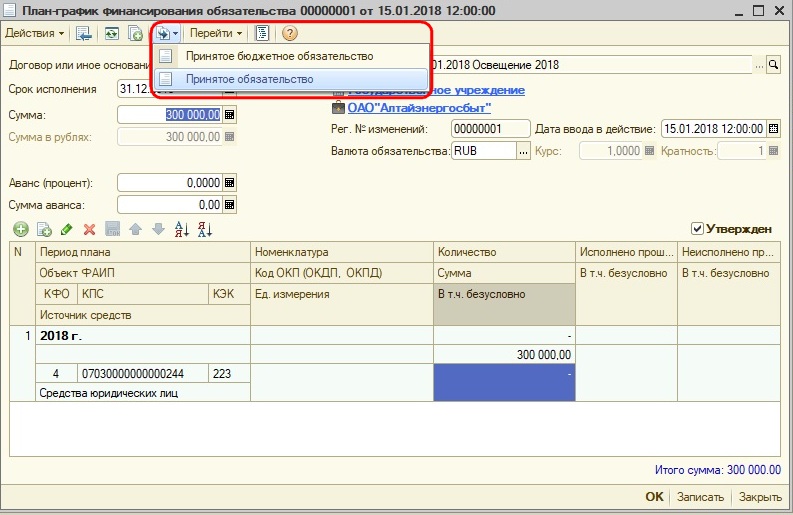

На панели инструментов нажимаем кнопку «Ввести на основании» и выбираем «Принятое обязательство».

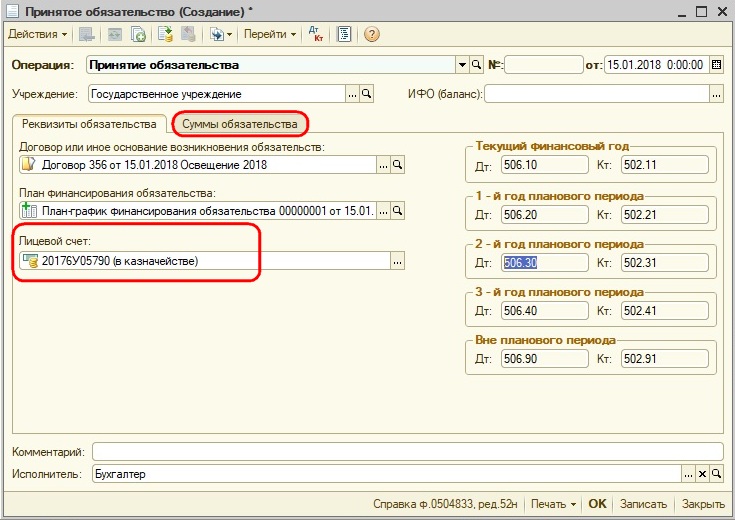

Данный способ удобен тем, что все сведения из «Плана финансирования» нужного договора переносятся в документ, нам нужно указать лицевой счет и провести документ.

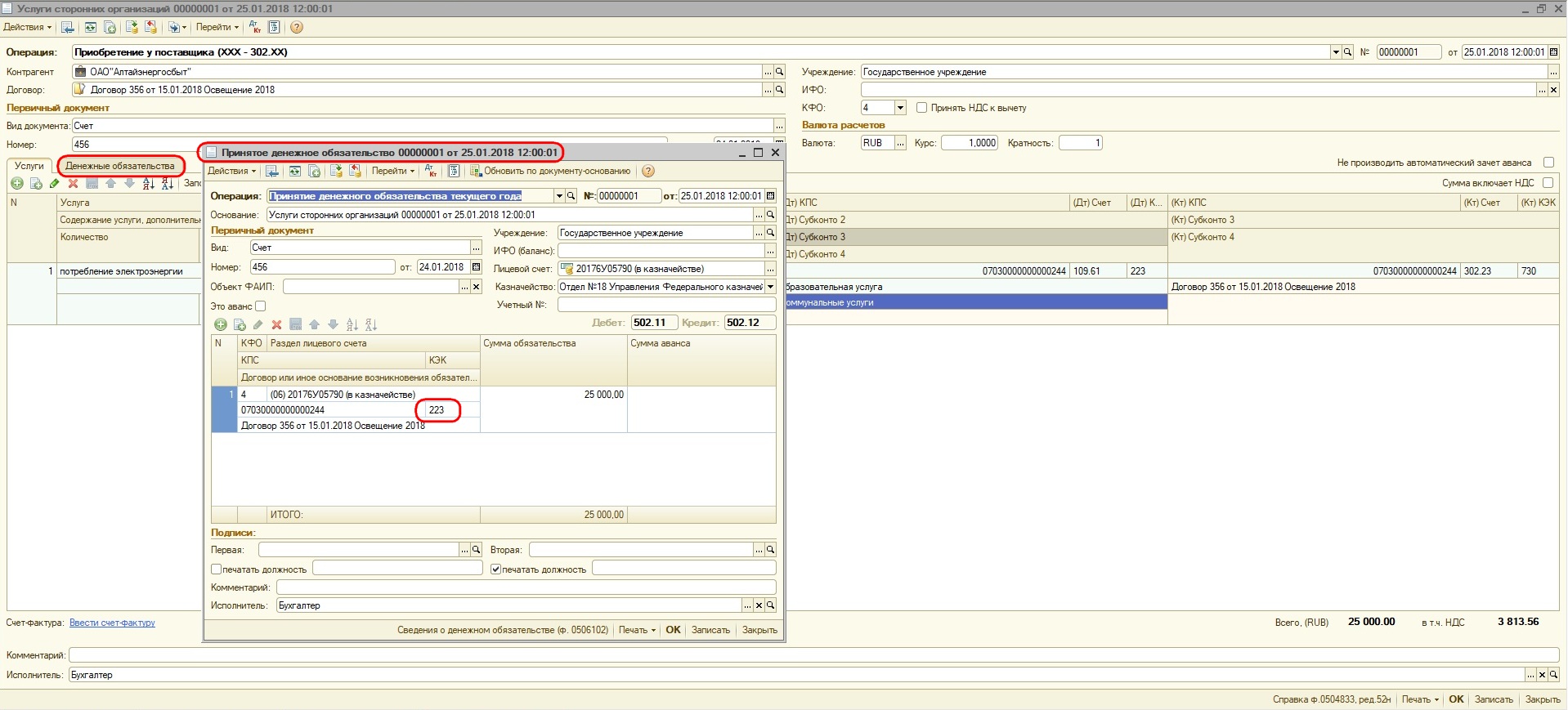

«Принятое денежное обязательство» следует формировать при получении документов на оплату: акт ОУ, акт ВР, товарная накладная, авансовый отчет, РКО на выдачу подотчетной суммы, ведомости на выплату заработной платы за очередной месяц.

Принятие денежного обязательства можно оформлять как отдельным документом, так и проводками одновременно с документами «Услуги сторонних организаций», «Покупка ОС», «Покупка материалов» и др.

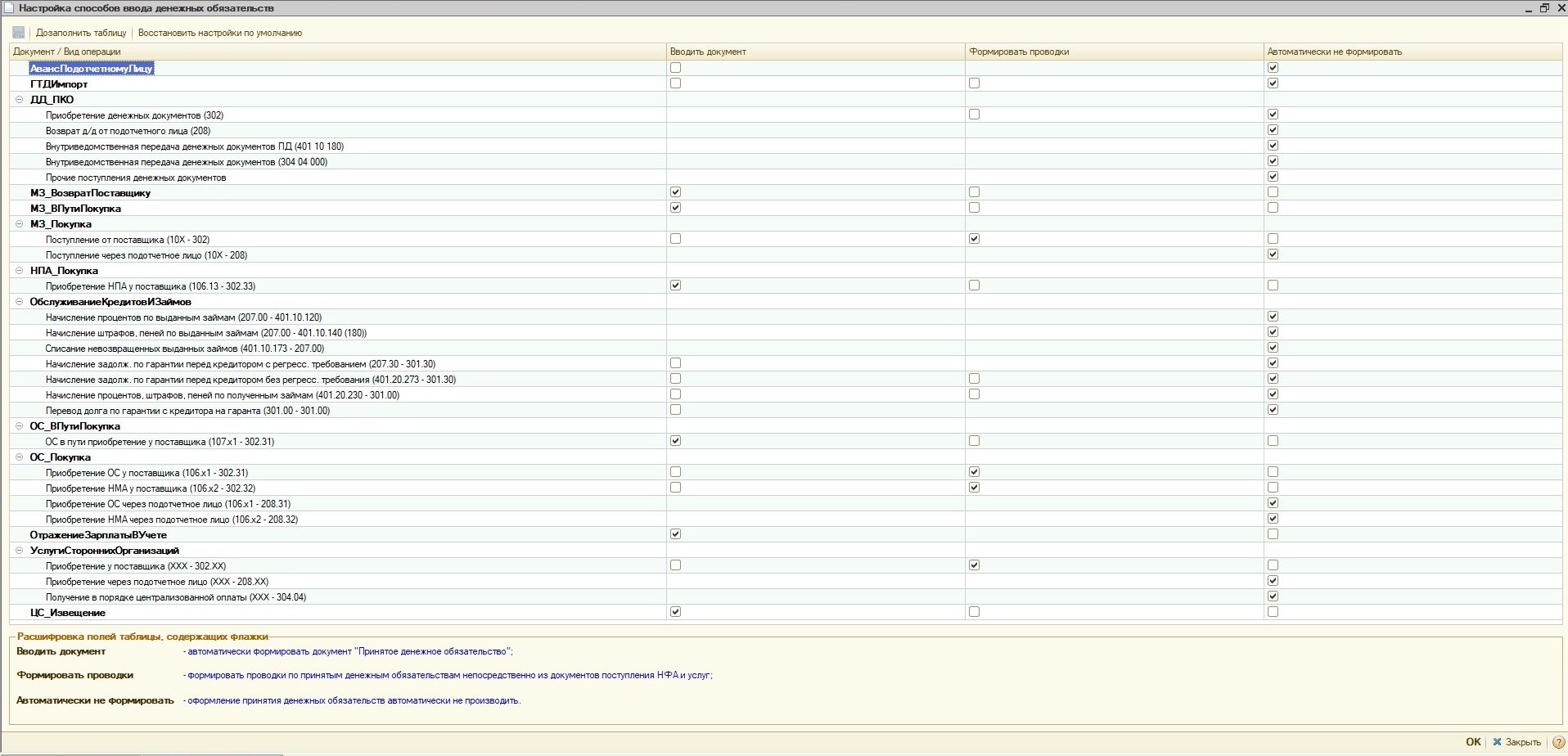

Чтобы произвести настройку, как именно вводить денежные обязательства, выберите в пункте меню «Бухгалтерский учет» «Настройка параметров учета», вкладка «Ввод ден. обязательств» и нажмите кнопку «Открыть настройку ввода денежных обязательств». Для примера предлагаю свою настройку.

Когда получен счет на оплату услуг, формируем документ «Услуги сторонних организаций», заполняем его, проводим и либо автоматически программа формирует отдельный документ «Принятое денежное обязательство», либо в справке этого же документа формируются проводки по счетам санкционирования (в зависимости от настройки в программе).

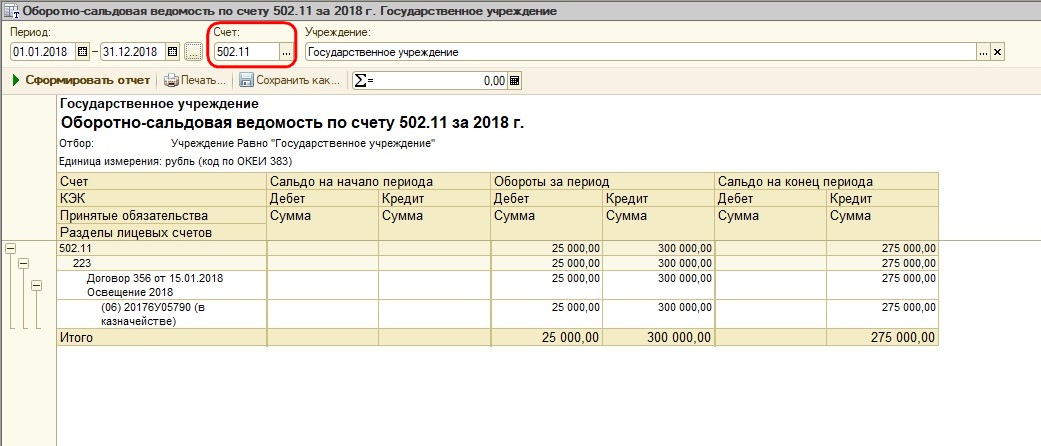

Для того, чтобы проверить все ли вы обязательства и денежные обязательства своевременно приняты и учтены, можно воспользоваться оборотно-сальдовой ведомостью по счету 502.11.

Следует обратить внимание на наличие отрицательных значений. Рекомендуем настроить «оборотку» в разрезе договоров, КФО, лицевых счетов. В этом случае, если вы по ошибке перепутали договоры или вид финансового обеспечения, программа вам с удовольствием об этом сообщит.

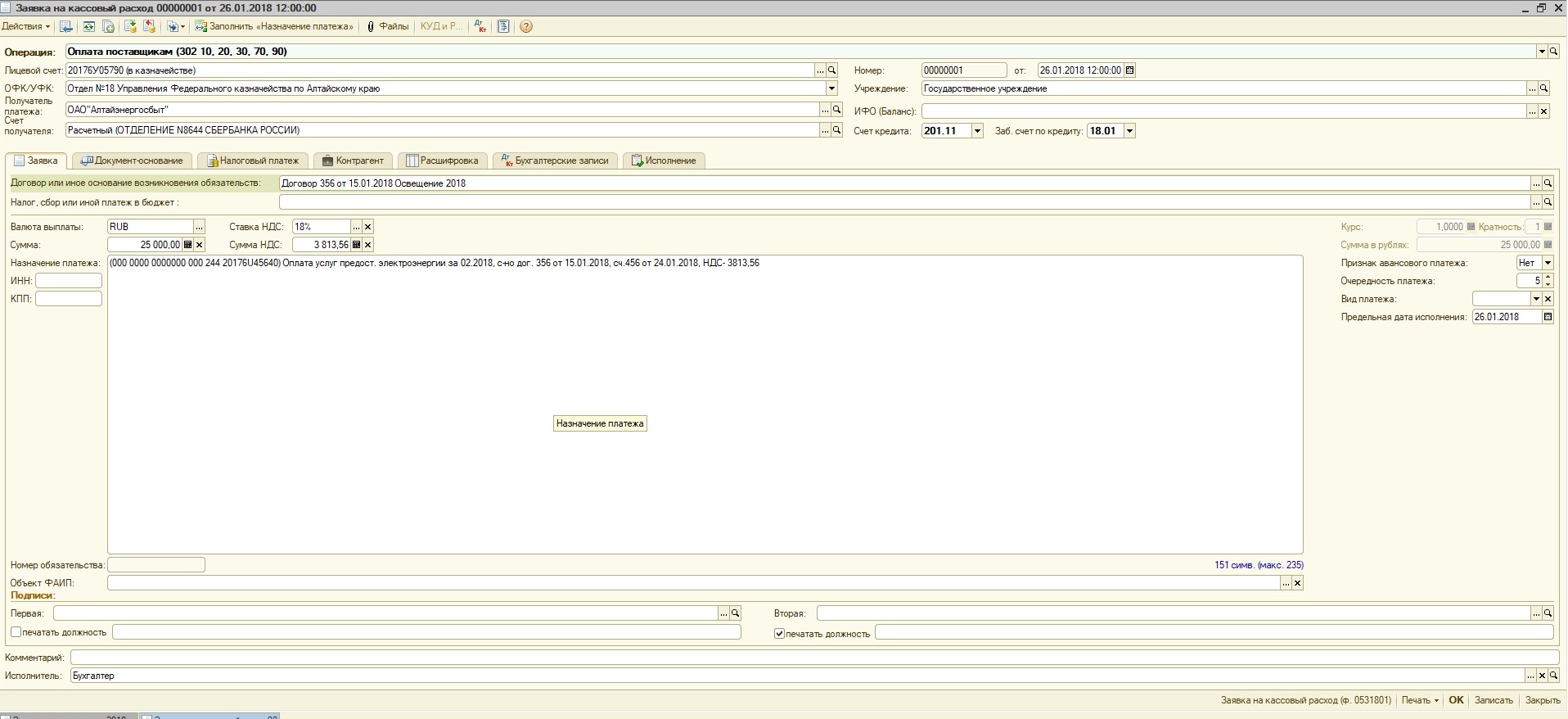

Далее производим оплату услуг, для этого используем либо «Заявку на кассовый расход», либо «Кассовое выбытие» в меню «Казначейство/Банк». На основании этих документов заполнится графа Кассовое выбытие.

Автоматически будет произведен расчет в графы «Не исполнено обязательств» и «денежных обязательств», «Неисполненное ФО». Для этого используются следующие формулы:

Не исполнено обязательств = Принято обязательств минус Кассовое выбытие.

Не исполнено денежных обязательств = Принято денежных обязательств минус Кассовое выбытие.

Неисполненное ФО = Финансовое обеспечение утвержденное минус Финансовое обеспечение исполненное.

Ниже на рисунке схематично отражено соответствие документов и сведений в отчете «Сводные данные….».

Ну и последнее, отчет «Сводные данные. » выглядит практически так же, как и отчет по форме окуд 0503738. В данных отчетах перекликаются наименования граф, и значения в них совпадают.

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Отчет ф. 0503738-НП по национальным проектам

Периодичность представления Отчета (ф. 0503738-НП) – месячная. Впервые сдать форму нужно в составе отчетности на 1 января 2020 года (п. 2 Приказа Минфина России от 16.10.2019 № 166н).

Отчет (ф. 0503738-НП) составляется раздельно по видам финансового обеспечения (деятельности):

Согласно пункту 48.1, введенному приказом Минфина России от 16.10.2019 № 166н в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н), Отчет (ф. 0503738-НП) формируется по разделам «Обязательства текущего (отчетного) финансового года по расходам», «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом».

Показатели граф 5–11 раздела «Обязательства текущего (отчетного) финансового года по расходам» Отчета (ф. 0503738-НП) формируются в порядке, аналогичном порядку формирования Отчета об обязательствах учреждения (ф. 0503738).

В отличие от Отчета об обязательствах учреждения (ф. 0503738), в графе 3 которого указываются коды вида расходов (выплат) учреждения, по которым в отчетный период принимались и (или) исполнялись обязательства учреждения, в графе 3 Отчета (ф. 0503738-НП) указываются коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, целевых статей, содержащих в 4–5 разрядах кода целевой статьи коды основных мероприятий целевых статей расходов на реализацию национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), видов расходов классификации расходов бюджетов Российской Федерации, без формирования промежуточных итогов по группировочным кодам бюджетной классификации Российской Федерации.

Порядок формирования, разрядность и структура целевых статей расходов бюджетной классификации Российской Федерации определены Приказом Минфина России от 08.06.2018 № 132н. Структура кода целевой статьи расходов федерального бюджета состоит из десяти разрядов (разряды 8-17 классификации расходов бюджетной классификации РФ).

В соответствии с пунктом 30 Порядка № 132н: «четвертый разряд кода целевой статьи федерального бюджета (11 разряд кода классификации расходов бюджетов) при кодировании национальных проектов (программы), Комплексного плана, федеральных проектов содержат буквы латинского алфавита; шестой разряд кода целевой статьи федерального бюджета (13 разряд кода классификации расходов бюджетов) при кодировании направлений расходов на реализацию национальных проектов, Комплексного плана содержат цифры и буквы латинского алфавита; десятый разряд кода целевой федерального бюджета (17 разряд кода классификации расходов бюджетов) содержит цифры и буквы латинского алфавита; не указанные выше разряды кода целевой статьи федерального бюджета содержат цифровые значения.»

Согласно пункту 36.1 Порядка № 132н группировка расходов федерального бюджета по целевым статьям расходов на реализацию национальных проектов (программ), федеральных проектов, а также Комплексного плана осуществляется на уровне основных мероприятий государственных программ Российской Федерации (4-5 разряды кода целевой статьи расходов).

«Четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, соответствует буквенному значению:

Пятый разряд кода целевой статьи расходов федерального бюджета (00 0 XY 00000) определяет номер федерального проекта, входящего в состав национального проекта (программы), Комплексного плана.»

Вместе с тем согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н): «При ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах Рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

Аналогичные положения закреплены в пункте 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Формирование номера счета рабочего плана счетов бухучета бюджетных (автономных) учреждений в редакции 2 программы «1С:Бухгалтерии государственного учреждения 8»

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» разряды 1-17 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений формируются по элементам справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ, коды которых являются составными. Для формирования разрядов 5-14 КПС с видом показателя АУ и БУ и соответственно номера счета применяются элементы справочника Аналитические коды КПС.

В отличие от справочников Разделы, подразделы КРБ, Виды расходов КРБ раздела Бюджетная классификация, которые поставляются заполненными кодами бюджетной классификации в соответствии с федеральным законодательством, элементы справочника Аналитические коды КПС пользователь заполняет самостоятельно, указывая их код и наименование.

Как было отмечено ранее, четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, содержит буквы латинского алфавита (п. 36.1 Порядка № 132н). Соответствующие элементы справочника Целевые статьи расходов бюджетов отмечены пиктограммой нацпроектов.

Элемент справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ и аналитическим кодом КПС, содержащим код целевой статьи расходов на реализацию национальных проектов (программ), федеральных проектов, Комплексного плана, также отмечается пиктограммой нацпроектов.

Поскольку последние годы бюджетные и автономные учреждения не применяли в учете коды бюджетной классификации, отметим, что предварительно следует загрузить в справочники группы Бюджетная классификация актуальные классификаторы. Классификаторы можно загрузить из файлов в соответствующие справочники с помощью Помощника обновления бюджетной классификации (раздел Планирование и санкционирование, команда Помощник обновления бюджетной классификации).

Актуальные бюджетные классификаторы:

Формирование Отчета Ф. 0503738-НП в редакции 2 программы «1С:Бухгалтерии государственного учреждения 8»

Для формирования Отчета (ф. 0503738-НП), начиная с версии 2.В.3.1, в состав комплекта отчетности государственных (муниципальных) бюджетных и автономных учреждений по приказу Минфина №33н (staterep33N.repx) включен регламентированный Отчет об обязательствах Ф. 0503738-НП (комплект размещен на интернет-странице поддержки конфигурации ).

Заполнение Отчета Ф. 0503738-НП вручную

В графе 3 таблицы Отчета Ф. 0503738-НП предусмотрено заполнение кодов бюджетной классификации выбором из справочника Классификационные признаки счетов (КПС).

Если в течение 2019 года бухгалтерские записи по нацпроектам обособлялись в учете без указания целевой статьи расходов бюджетов, а иным образом, показатели Отчета Ф. 0503738-НП можно заполнить вручную, указав в графе 3 Код бюджетной классификации соответствующие коды выбором из справочника КПС.

При ручном вводе данных в списке КПС доступны все КПС учреждения, при этом КПС, относящиеся к национальным проектам (программам), отмечаются пиктограммой, что упрощает выбор нужного элемента.

При отключенном механизме выбора аналитики из КПС

коды бюджетной классификации можно заполнить вручную выбором из справочников Разделы и подразделы КРБ, Аналитические коды КПС, Виды расходов КРБ.

Формирование Отчета Ф. 0503738-НП автоматически

Если в течение 2019 года данные по национальным проектам обособлялись по КПС и соответственно элементам справочника Аналитические коды КПС, в которых указывались целевые статьи расходов бюджетов, Отчет Ф. 0503738-НП можно заполнить автоматически.

При автоматическом заполнении Отчета Ф. 0503738-НП по правилу заполнения Правило 738-НП выполняется отбор по КПС, относящимся к национальным проектам (программам), в форму отчета попадают данные только по кодам бюджетной классификации, содержащим в разряде 4 кода целевой статьи буквы латинского алфавита, указанные в пункте 36.1 Порядка № 132н.

Для автоматического формирования Отчета Ф. 0503738-НП необходимо выполнить следующие действия:

Если в учете в течение 2019 года для операций по нацпроектам уже применялись отдельные КПС с указанием кода целевой статьи классификации расходов, после обновления программы на релиз 2.0.66 в справочнике Классификационные признаки счетов (КПС) соответствующие позиции будут отмечены пиктограммой нацпроектов.

Если пиктограммы нет, следовательно, код элемента справочника Аналитические коды КПС указан неверно, например, вместо латинской буквы указана похожая русская. В этом случае необходимо в соответствующем элементе справочника Аналитические коды КПС выбрать нужный код из справочника Целевые статьи расходов бюджетов. После сохранения изменений данный элемент справочника Аналитические коды КПС следует перевыбрать в соответствующем КПС (элементе справочника Классификационные признаки счетов (КПС)).

Важно, что после таких изменений перепроведение документов (переформирование проводок) не требуется.

Отчет об обязательствах

Автор: Е. Кравченко

Что следует учитывать при заполнении отдельных граф отчетов об обязательствах (ф. 0503738, 0503128)? Как в них отражаются принимаемые обязательства? Каков порядок отражения обязательств текущего года и последующих финансовых годов? Как отражаются отложенные обязательства по резервам?

Изменения в инструкциях № 191н [1] и 33н [2], внесенные Приказом Минфина РФ № 209н[1], не затронули порядок заполнения отчета об обязательствах учреждения (ф. 0503738), отчета о бюджетных обязательствах (ф. 0503128) (далее – отчет об обязательствах). Уточнен и скорректирован был сам учет санкционирования. Как отразятся эти изменения в отчете об обязательствах, расскажем в статье.

Заполнение граф «Утверждено бюджетных ассигнований» и «Утверждено лимитов бюджетных обязательств» отчета об обязательствах.

Казенным учреждениям образования, а также бюджетным и автономным учреждениям с переданными бюджетными полномочиями по выплате стипендий и иных социальных пособий при составлении отчетности следует руководствоваться Письмом Минфина РФ № 02-07-07/5669, Казначейства РФ № 07-04-05/02-120 от 02.02.2017 (далее – совместное письмо).

В совместном письме раскрывается порядок заполнения граф 4 и 5 раздела «Расходы бюджета» отчета (ф. 0503127) в части исполнения публичных нормативных обязательств по виду расходов, относящихся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

Ведомство уточняет, что показатели бюджетных ассигнований по указанным кодам видов расходов получатели бюджетных средств (РБС как ПБС, а также ГРБС как ПБС) отражают в графе 4 «Утвержденные бюджетные назначения», но в графе 5 «Лимиты бюджетных обязательств» их отражение недопустимо. Объясняется это нормами бюджетного законодательства (законами о бюджете) уровня Российской Федерации, субъектов РФ и муниципальных образований, согласно которым по расходам на исполнение публичных нормативных обязательств лимиты бюджетных обязательств не утверждаются.

Полагаем, что заполнение граф 4 и 5 отчета (ф. 0503128) должно производиться с учетом требований совместного письма.

0 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

Принимаемые обязательства.

Сведем требования инструкций № 191н и 33н по заполнению отчета об обязательствах в таблицу.

Графа отчета (ф. 0503128)

Графа отчета (ф. 0503738)

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 502 17 000 «Принимаемые обязательства на текущий финансовый год» в сумме кредитовых остатков по счету

Принятые обязательства всего

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 502 11 000 «Принятые обязательства на текущий финансовый год» в сумме кредитовых оборотов по счету

Из них с применением конкурентных способов

Показатели приводятся на основании данных по дебетовым оборотам соответствующих счетов аналитического учета счета 0 502 17 000 «Принимаемые обязательства» в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 502 11 000 «Принятые обязательства на текущий финансовый год»

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 502 12 000 «Принятые денежные обязательства на текущий финансовый год» в сумме показателя по кредиту счета (кредитовый оборот)

Исполнено денежных обязательств

– показатели на основании данных по соответствующим счетам аналитического учета счета 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом» (в части расходов бюджета) – отчет (ф. 0503128);

– показатели на основании аналитических данных по исполнению принятых денежных обязательств текущего финансового года, указанных по забалансовому счету 18 «Выбытия денежных средств» – отчет (ф. 0503738);

– показатели исполнения некассовыми операциями

Не исполнено принятых обязательств: разность графы 7 (6) и графы 10 (9)

Не исполнено принятых денежных обязательств: разность графы 9 (8) и графы 10 (9)

В бухгалтерском (бюджетном) учете операции конкурсных процедур – размещение заявки, заключение контракта, учет сумм экономии – отражаются на счете 0 502 07 000 «Принимаемые обязательства».

Содержание операции

Дебет

Кредит

Первичный документ

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

(0 506 10 000 для АУ, БУ)

Приняты обязательства (бюджетные обязательства) при заключении контракта

Отражена сумма экономии по результатам конкурса

Такой способ отражения означает, что к концу отчетного года показатель графы «Принимаемые обязательства» по счету 0 502 17 000 должен быть равен нулю, поскольку все конкурсные процедуры текущего периода завершаются. Если показатель ненулевой, то причина раскрывается в пояснительной записке.

На конец I квартала 2017 года графа «Принимаемые обязательства» заполняется суммой размещенных извещений, по которым торги еще не прошли.

Пример 1.

В I квартале 2017 года бюджетное учреждение разместило извещение о проведении аукциона на приобретение оборудования на сумму 300 000 руб. за счет средств целевой субсидии. По итогам аукциона был заключен контракт на сумму 285 000 руб.

В марте было размещено извещение о закупке услуг по содержанию имущества на сумму 63 000 руб. Дата аукциона – 19 апреля. Источник – целевая субсидия.

В отчете (ф. 0503738) по КВФО 5 операции отразятся так:

квартале 2017 года бюджетное учреждение разместило извещение о проведении аукциона на приобретение оборудования на сумму 300 000 руб. за счет средств целевой субсидии. По итогам аукциона был заключен контракт на сумму 285 000 руб.

В марте было размещено извещение о закупке услуг по содержанию имущества на сумму 63 000 руб. Дата аукциона – 19 апреля. Источник – целевая субсидия.

В отчете (ф. 0503738) по КВФО 5 операции отразятся так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа отчета (ф. 0503738)

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244

5 506 10 310

0700 0000000000244

5 502 17 310

Приняты обязательства при заключении контракта

0700 0000000000244

5 502 17 310

0700 0000000000244

5 502 11 310

Отражена сумма экономии по результатам конкурса

0700 0000000000244

5 502 17 310

0700 0000000000244

5 506 10 310

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244

5 506 10 225

0700 0000000000244

5 502 17 225

В совместном письме доведены рекомендации по отражению в учете уменьшения, увеличения сумм уже заключенных контрактов по результатам конкурсных процедур, а также по отражению расторжения контрактов и возврата ранее выплаченных авансов.

Содержание операции

Дебет

Кредит

Первичный документ

Увеличена сумма заключенного контракта

Уменьшена сумма контракта (контракт расторгнут). В случае расторжения запись производится без учета суммы аванса.

Записи осуществляются методом «красное сторно» на сумму уменьшения (расторжения)

Скорректированы ранее принятые обязательства при возврате аванса на сумму аванса.

Записи производятся методом красное сторно

Выписка по лицевому счету

Операция уменьшения суммы ранее принятого обязательства (операция № 2 в таблице) уменьшит также показатели в графах «Принятые обязательства, всего» и «Из них с применением конкурентных способов».

Операция № 3 в самом общем случае может привести к появлению отрицательного показателя в графе «Принимаемые обязательства». В совместном письме это признано недопустимым, поэтому считаем, что в отчете об обязательствах операция № 3 не отражается.

При расторжении контракта, заключенного без применения конкурентных способов, записи по счету 0 502 17 000 не производятся.

Обязательства текущего года.

Кроме того, субъектом учета должен быть разработан порядок признания обязательств (бюджетных обязательств) и денежных обязательств. Применяемый порядок раскрывается в учетной политике.

Напомним, что обязательства могут признаваться тремя способами:

Получателям бюджетных средств установлено требование принимать обязательства по заработной плате и начислениям на заработную плату в объеме утвержденных годовых лимитов. Аналогичный порядок рекомендован бюджетным и автономным учреждениям, но, по нашему мнению, указанные учреждения могут выбрать иной способ отражения обязательств в части заработной платы и начислений на нее (Письмо Минфина РФ от 21.01.2013 № 02-06-07/155).

Выбор того или иного способа определяется в первую очередь количеством учетных операций: в большом учреждении обязательства рациональнее принимать сразу в объеме статей плана ФХД, денежные – по мере возникновения кредиторской задолженности. Если же имеются учетные возможности, то лучше всего принимать обязательства по мере подписания договоров, соглашений и иных документов, порождающих обязательства, поскольку данный способ позволяет видеть неиспользованный объем прав для принятия обязательств.

В учетной политике это могло бы выглядеть таким образом.

Для целей бухгалтерского учета установить следующий порядок отражения обязательств:

1. Принятые обязательства по заработной плате перед сотрудниками учреждения отражать в бухгалтерском учете не позднее последнего дня месяца, за который производится начисление (на дату образования кредиторской задолженности), на основании расчетно-платежной ведомости).

2. Принятые обязательства по договорам гражданско-правового характера с юридическими и физическими лицами на выполнение работ, оказание услуг, поставку материальных ценностей отражать в день подписания соответствующих договоров.

3. Принятие обязательств по оплате товаров, работ, услуг через подотчетных лиц отражать на основании служебных записок, согласованных с руководителем учреждения.

Отметим также, что при определении состава первичных учетных документов, порождающих обязательства (бюджетные обязательства), следует руководствоваться в первую очередь перечнем документов из приложения 4.1 Приказа Минфина РФ от 30.12.2015 № 221н, поскольку порядок санкционирования учета и оплаты обязательств, установленный сегодня только получателям средств федерального бюджета, со временем будет распространен на получателей бюджетных средств всех уровней, а также бюджетные и автономные учреждения.

Обязательства, принятые без конкурентных способов, в отчете об обязательствах отражаются в графе «Принятые обязательства, всего».

Обязательства финансовых годов, следующих за отчетным годом

Раздел 3 отчета об обязательствах заполняется в случае доведения до учреждения лимитов бюджетных обязательств следующих годов и принятия обязательств на соответствующие периоды:

Бюджетные и автономные учреждения также могут принимать обязательства иных финансовых годов в случае заключения соглашений на финансовое обеспечение выполнения государственного (муниципального) задания, соглашений о выделении грантов, целевых субсидий в годах, следующих за отчетным годом.

Пример 2

Бюджетное учреждение заключило соглашение о предоставлении ему гранта в 2018 году в размере 1 000 000 руб. В состав статей расходования средств гранта включены затраты на изготовление уникального оборудования – 500 000 руб. Учреждение объявило конкурс, по итогам которого был заключен контракт на сумму 480 000 руб. с исполнением в 2018 году. По условиям контракта учреждение обязано до 01.04.2018 уплатить 30%-й аванс изготовителю.

В учете и отчетности операции отразятся так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа раздела 3 отчета (ф. 0503738)

Начислены доходы по заключенному соглашению о выделении гранта

0700 0000000000180 2 205 81 560

0700 0000000000180 2 401 40 180

Суммы доходов в виде средств гранта утверждены планом ФХД

0700 0000000000180 2 507 20 180

0700 0000000000180 2 504 20 180

Суммы расходов в виде средств гранта утверждены планом ФХД

0700 0000000000КВР [*] 2 504 20 000 [**]

0700 0000000000КВР 2 506 20 000

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244

2 506 20 310

0700 0000000000244

2 502 27 310

Приняты обязательства при заключении контракта

0700 0000000000244

2 502 27 310

0700 0000000000244

2 502 21 310

Отражена сумма экономии по результатам конкурса

0700 0000000000244

2 502 27 310

0700 0000000000244

2 506 20 310

Принято денежное обязательство на аванс

0700 0000000000244

2 502 21 310

0700 0000000000244

2 502 22 310

[*] По всем статьям расходов гранта в разрезе КВР.

[**] По всем статьям расходов гранта в разрезе КОСГУ.

В разделе 3 отчета об обязательствах операции отражаются так, как в разделе 1, за исключением графы «Исполнено денежных обязательств» (в разделе 3 она будет пустой, нельзя исполнить в текущем году будущие денежные обязательства).

В первый рабочий день 2018 года обязательства, отраженные на субсчете 20 «Обязательства на очередной финансовый год», следует перерегистрировать текущим годом так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа раздела 3 отчета (ф. 0503738)

Перерегистрация доходов по гранту утверждена планом ФХД текущего года

0700 0000000000180 2 507 10 180

0700 0000000000180 2 507 20 180

Перерегистрация сметных назначений по расходам утверждена планом ФХД текущего года

0700 0000000000КВР 2 504 10 000

0700 0000000000КВР 2 504 20 000

Перерегистрированы оставшиеся права расходования средств гранта

0700 0000000000КВР 2 506 20 000

0700 0000000000КВР 2 506 10 000

Перерегистрированы обязательства текущего года

0700 0000000000244

2 502 21 310

0700 0000000000244

2 502 11 310

Перерегистрировано денежное обязательство на аванс

0700 0000000000244

2 502 22 310

0700 0000000000244

2 502 12 310

Таким образом, завершенные конкурсные процедуры предыдущего года в отчетном году в графах «Принимаемые обязательства» и «Из них с применением конкурентных способов» не отражаются.

Если извещение о проведении конкурса размещено в прошлом году, например, в 2016-м, а сам конкурс планировался к проведению в следующем, в 2017-м, то сумму извещения необходимо было отражать в графе «Принимаемые обязательства» раздела 3 отчета об обязательствах за 2016 год. После перерегистрации обязательств в новом финансовом году суммы извещений будут отражаться также в графе «Принимаемые обязательства», но уже раздела 1, а после завершения конкурсных процедур в графах 6 и 7 (7 и 8 отчета (ф. 0503128)) соответственно.

Отложенные обязательства по резервам.

Инструкциями № 191н и 33н не установлены какие-либо особенности отражения обязательств по резервам. Суммы отложенных обязательств должны указываться в графе «Принятые обязательства, всего» в сумме кредитового оборота по счету 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)». До вступления в силу изменений, внесенных Приказом Минфина РФ № 209н, кредитовый оборот был равен остатку отложенных обязательств на суммы неиспользованных резервов и в отчете об обязательствах по строке 911 отражались начисленные, но неиспользованные суммы резервов и обязательств по ним.

Сегодня инструкции содержат иные нормы:

Дебет

Кредит

Содержание операции

Санкционирование расходов