Что такое дата реализации товара

НК РФ Статья 39. Реализация товаров, работ или услуг

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

2. Место и момент фактической реализации товаров, работ или услуг определяются в соответствии с частью второй настоящего Кодекса.

3. Не признается реализацией товаров, работ или услуг:

1) осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

2) передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

3) передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

(пп. 3 введен Федеральным законом от 09.07.1999 N 154-ФЗ)

4) передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, паевые взносы в паевые фонды кооперативов);

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 28.11.2011 N 336-ФЗ)

(см. текст в предыдущей редакции)

4.1) передача имущества и (или) имущественных прав по концессионному соглашению, соглашению о государственно-частном партнерстве, соглашению о муниципально-частном партнерстве в соответствии с законодательством Российской Федерации;

(пп. 4.1 введен Федеральным законом от 30.06.2008 N 108-ФЗ; в ред. Федерального закона от 25.12.2018 N 493-ФЗ)

(см. текст в предыдущей редакции)

5) передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

6) передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 28.11.2011 N 336-ФЗ)

(см. текст в предыдущей редакции)

7) передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

8) изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

8.2) передача имущества номинальным владельцем его фактическому владельцу, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»;

(пп. 8.2 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

9) иные операции в случаях, предусмотренных настоящим Кодексом.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Разъяснено, как определить дату отгрузки товара покупателю для целей определения налоговой базы по НДС

| AndreyBezuglov/ Depositphotos.com |

В целях момента определения налоговой базы по НДС, датой отгрузки (передачи) товаров, в том числе указанных в п. 8 ст. 161 Налогового кодекса, признается дата первого по времени составления первичного учетного документа, оформленного на покупателя или перевозчика для доставки товара покупателю. Такой вывод содержится в письме Департамента налоговой и таможенной политики Минфина России от 3 июля 2018 г. № 03-07-11/45885).

Напомним, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом, который составляется при его совершении, а если это не представляется возможным – то после его окончания. Первичный документ может быть составлен на бумаге или в электронном виде. При этом в качестве одних из обязательных реквизитов в первичном документе должны быть указаны дата составления первичного документа и содержание самого факта хозяйственной жизни (п. 1-3, 5 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»). Финансисты отметили, что по общему правилу, моментом определения налоговой базы является наиболее ранняя из двух дат: день отгрузки (передачи) товаров либо день оплаты, частичной оплаты в счет предстоящих поставок товаров (п. 1, п. 15 ст. 167 НК РФ).

В какой день работы считаются выполненными в случае, если заказчик не подписал акт сдачи-приемки работ, но при этом имеется решение суда, из которого следует, что условия договора на выполнение работ подрядчиком выполнены? Узнайте из материала «Момент определения налоговой базы по НДС при выполнении работ» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

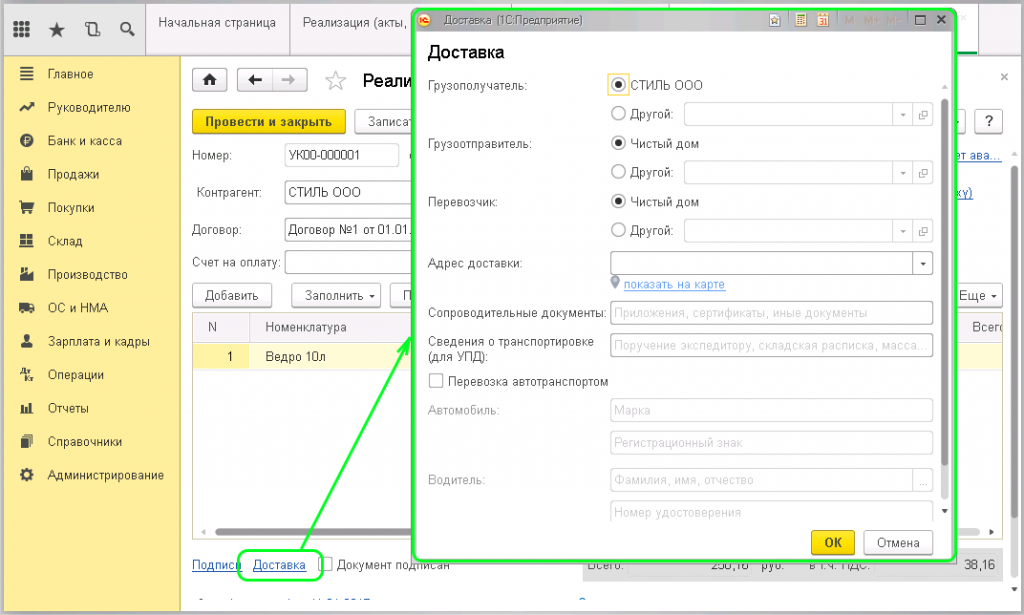

Напомним, что при заключении договора перевозки подтвердить затраты по ней можно на основании транспортной накладной.

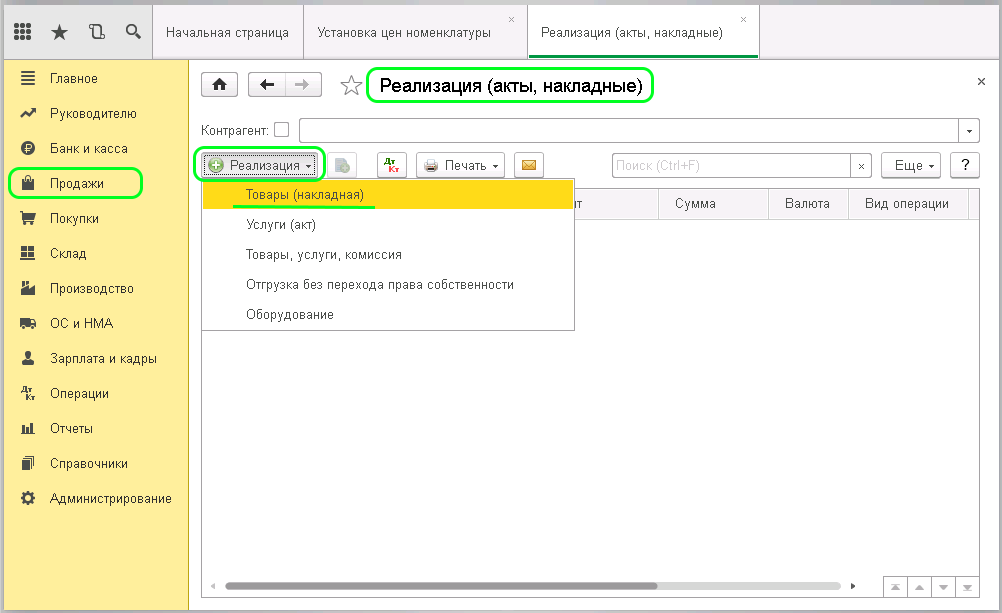

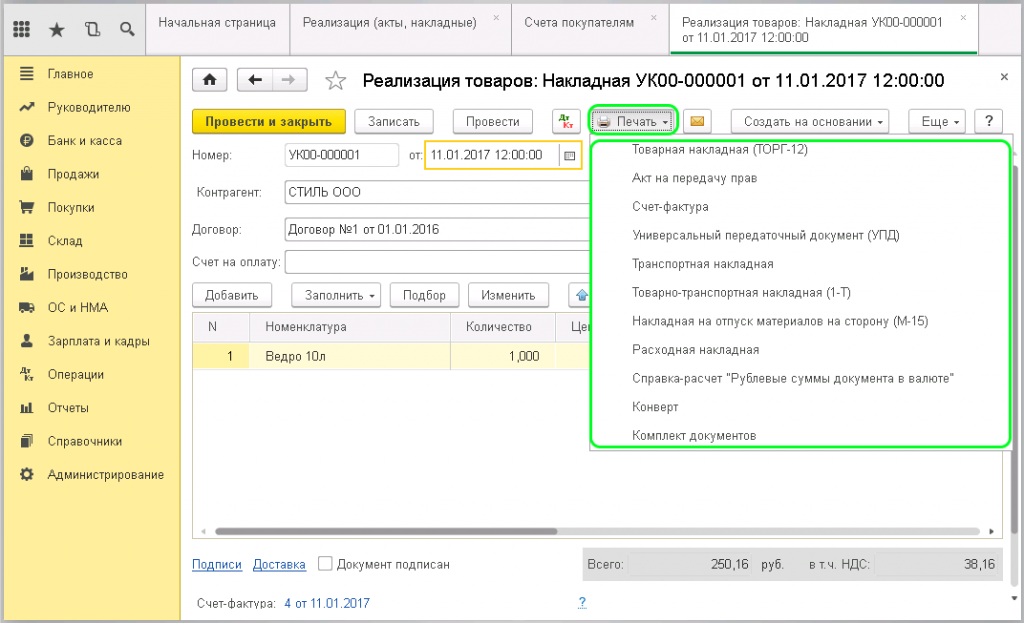

Реализация товаров и услуг в 1С 8.3

Для проведения реализации в товаров и услуг 1С Бухгалтерия 8 необходимо зайти в меню (слева), через пункт «Продажи» нужно выбрать журнал «Реализация (акты, накладные)».

Перед Вами откроется окно, нажимаем в нем клавишу «Реализация», в появившемся выпадающем списке выбираем «Товары (накладная)», после этого действия откроется форма для заполнения.

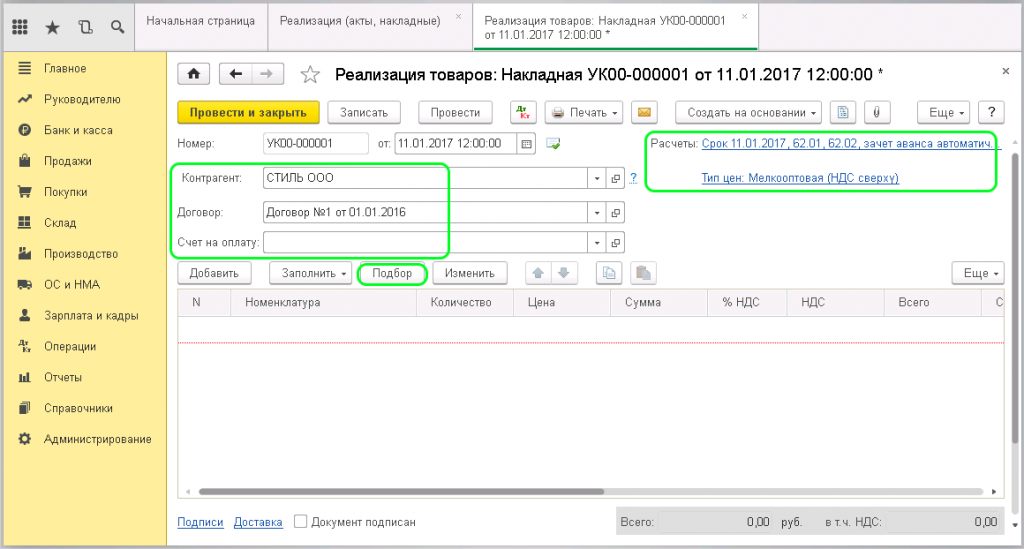

Необходимо заполнить обязательные поля в форме:

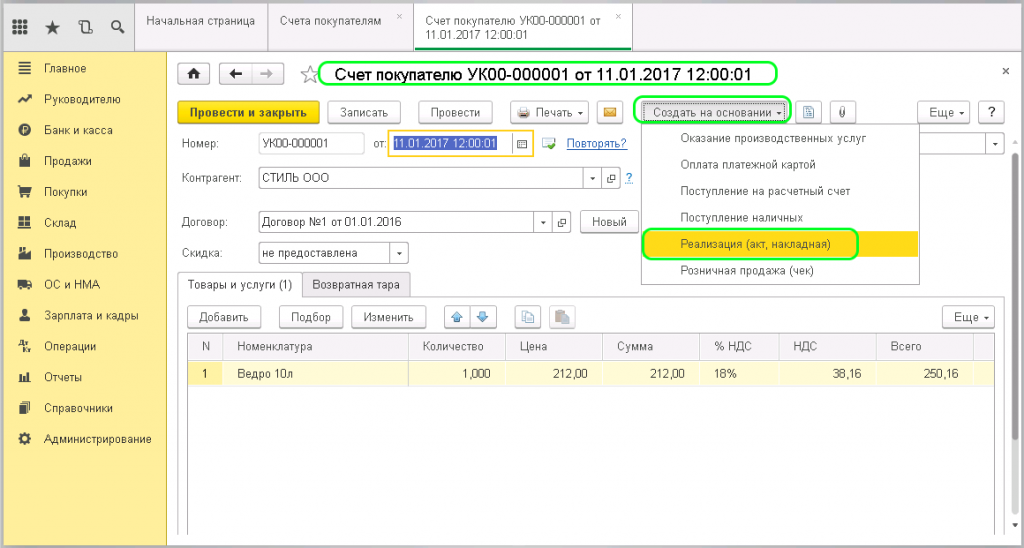

Документ реализации создается по выставленному ранее счету. Для его формирования нужно попасть в журнал «Счета покупателей», отобрать нужный документ и открыть его.

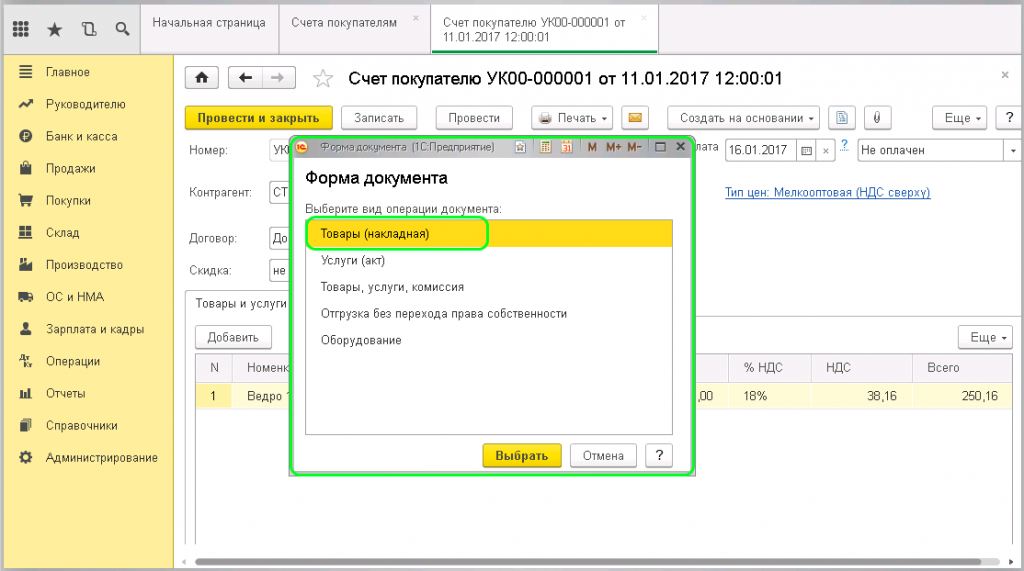

Документы в 1С создаются на основании (соответствующая клавиша для создания по этому принципу находится сверху), перед нами появляется выпадающий список, нажимаем Реализация (акт, накладная).

После этого действия в окне отобразятся формы документа

выбираем «Товары (накладная)».

После выбора формы документа программа сама создает и заполняет документ «Реализация на основании выбранного счета».

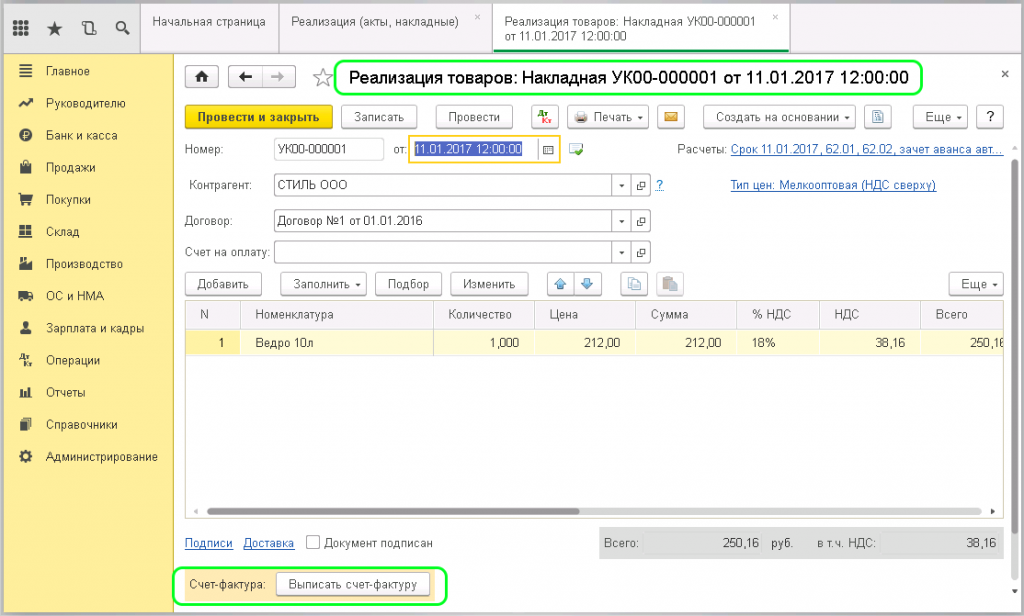

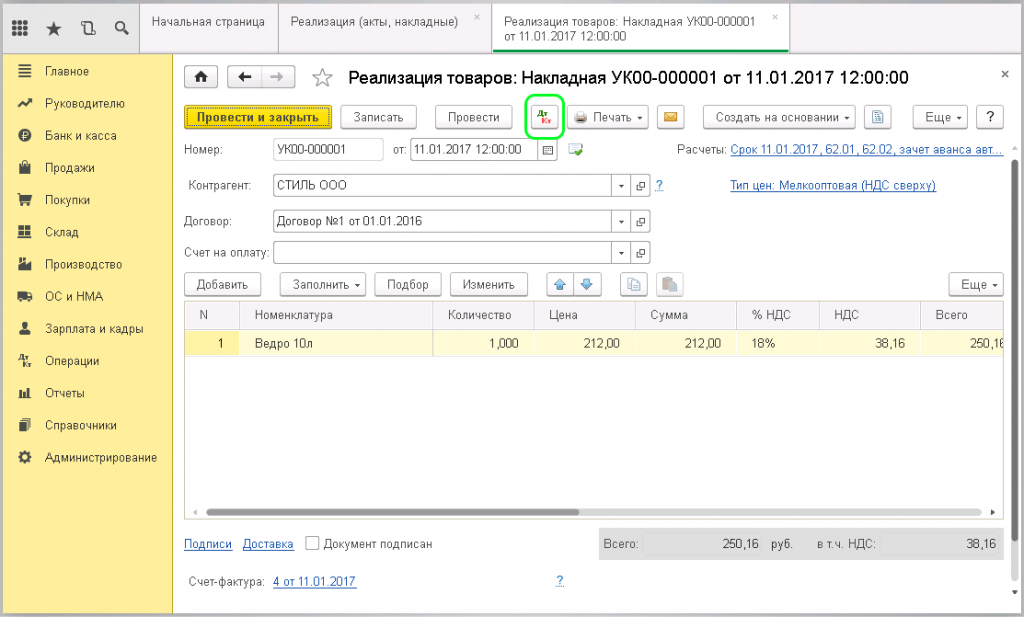

Далее нужно выписать счет- фактуру. Кнопка для выписывания счета-фактуры находится внизу страницы. При его формировании система автоматически присвоит значения номера документа, даты и автоматически внесет их в Накладную

этот документ можно найти в разделе «Продажи» журнал «Счета-фактуры выданные».

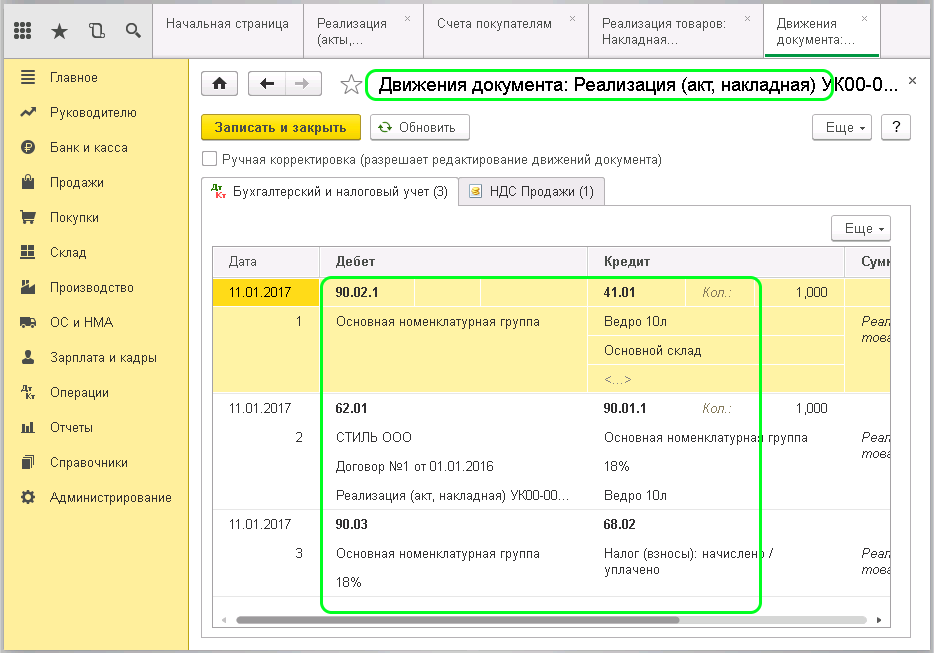

Документ «Реализация» успешно сформирован, далее нужно его провести в 1С.

После проведения документа в информационной системе 1С создаются проводки. Посмотреть их можно нажав в верхней панели кнопку «Показать проводки и другие движения документа».

Перед Вами откроется окно с проводками по хозяйственным операциям.

Если есть необходимость корректировки проводок, то это можно сделать вручную, поставив калочку «Ручная корректировка». Обратите внимание на то, что программа распределяет информацию по ранее заполненным данным, не заменяйте данные в проводке без крайней необходимости.

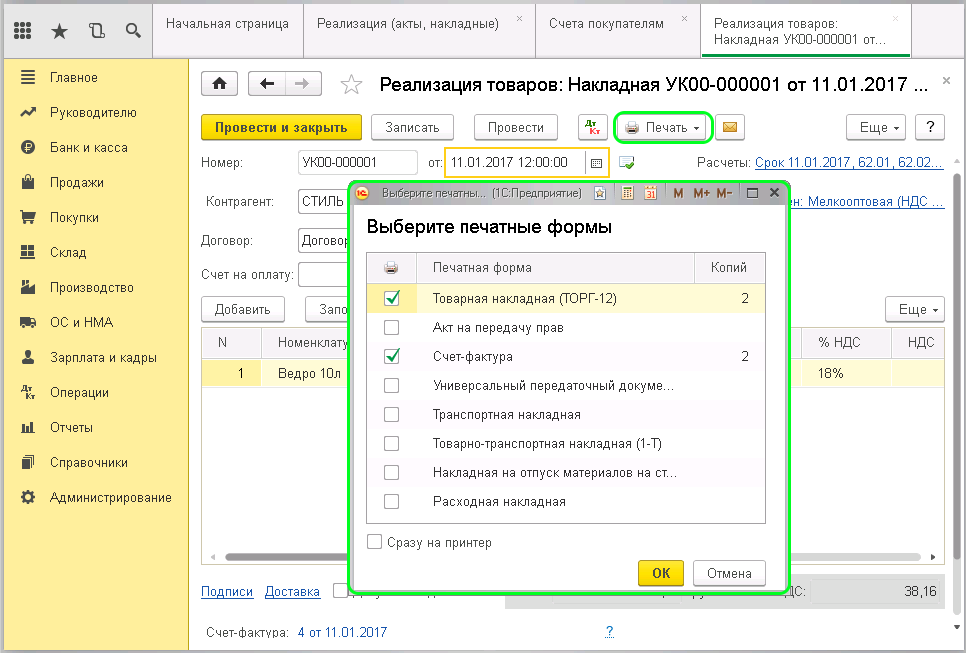

Для печати документа нажимайте в верхней панели клавишу «Печать». Перед Вами появится выпадающий список, из которого выбирайте или по-одному документу из комплекта (Счет-фактура, товарная накладная) или нажимайте печать «Комплект документов». Напротив названия документа ставьте нужное количество копий.

При нажатии кнопки «Печать» можно выбрать и товарно-транспортную накладную (Т-1)

Остались вопросы или нужна помощь в настройке 1С? Закажите консультацию наших специалистов!

Определение даты реализации в целях исчисления НДС

В налоговом учете большую роль играет определение даты реализации для целей налогообложения, поскольку в зависимости от этой даты у налогоплательщиков возникает обязанность по исчислению и уплате НДС.

Согласно п. 1 ст. 167 НК РФ предприятие может использовать один из следующих методов определения даты реализации в целях исчисления НДС, подлежащего уплате в бюджет:

1) «по отгрузке». Этот метод применяется налогоплательщиками, утвердившими в учетной политике для целей налогообложения дату возникновения обязанности по уплате налога по мере отгрузки и предъявлению покупателю расчетных документов. В этом случае дата реализации определяется как наиболее ранняя из следующих дат:

— день отгрузки (передачи) товара (работ, услуг);

— день оплаты товаров (работ, услуг);

2) «по оплате». Этот метод применяется налогоплательщиками, утвердившими в учетной политике для целей налогообложения дату возникновения обязанности по уплате налога по мере поступления денежных средств за товары (работы, услуги) на счета учреждений банков или в кассу предприятия. В этом случае дата реализации определяется как день оплаты товаров (работ, услуг).

До вступления в силу части второй НК РФ у налогоплательщиков, применяющих метод учета реализации в целях налогообложения «по отгрузке», не было никаких проблем с определением момента возникновения обязанности по уплате НДС, поскольку указанные налогоплательщики определяли дату реализации товаров (работ, услуг) как день перехода права собственности на отгруженный товар, оказанные услуги или выполненные работы. Одновременно налогоплательщиком выписывался счет-фактура на отгруженные товары (работы, услуги), который регистрировался в книге продаж.

В этот же момент в бухгалтерском учете отражалась налоговая база и начислялась к уплате в бюджет соответствующая сумма налога:

— налоговая база отражалась по кредиту счета 46 «Реализация продукции (работ, услуг)» в корреспонденции со счетами учета расчетов с покупателями (или кассой при розничных продажах);

— суммы НДС, фактически полученные (подлежащие получению) от покупателей за реализованные им товары, учитывались по кредиту счета 68 «Расчеты с бюджетом» (субсчет «Расчеты по НДС») и дебету счета 46 «Реализация продукции (работ, услуг)».

Таким образом данные по начислению НДС, полученные в налоговом учете (на основании счетов-фактур, зарегистрированных в книге продаж) и бухгалтерском учете (на основании проводок, отраженных по счету 46 «Реализация продукции (работ, услуг)»), совпадали (и могли быть использованы для проверки правильности исчисления налоговой базы и сумм налога).

Напомним читателям, что если в договоре не оговорен момент перехода права собственности на товар, в соответствии с п. 1 ст. 223 ГК РФ право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором. Таким образом, если в договоре специально не оговорен момент перехода права собственности, то это право возникает у приобретателя (покупателя) в один из следующих моментов (п. 1.2 ст. 224 ГК РФ):

— вручения ему товара;

— сдачи перевозчику для отправки приобретателю или сдачи в организацию связи для пересылки приобретателю товара, отчужденного без обязательства доставки;

— заключения договора об отчуждении (купли-продажи) товара, если он уже находится во владении приобретателя.

В то же время в договоре можно специально оговорить момент перехода права собственности на товар, связав его наступление с выполнением какого-либо условия (например, право собственности на товар может переходить в момент его доставки покупателю, в конкретный день, в момент оплаты товара покупателем или в момент исполнения какого-либо другого условия).

В такой ситуации возможно, что товар будет отгружен или передан покупателю, но право собственности на него до наступления соответствующего обстоятельства сохраняется за продавцом. При этом товары продолжают числиться на балансе поставщика, а момент возникновения обязанности по уплате НДС, связанный с реализацией товаров, наступает только после перехода права собственности на отгруженные товары.

Что же изменилось после вступления в силу главы 21 «Налог на добавленную стоимость» НК РФ для налогоплательщиков, ведущих учет реализации в целях налогообложения «по отгрузке»?

Сразу отметим, что спать спокойно и продолжать начислять НДС в ранее принятом порядке могут налогоплательщики:

— выполняющие работы и оказывающие услуги, при условии, что у них отсутствует реализация товаров, которыми в соответствии с п. 3 ст. 38 признается любое имущество, реализуемое или предназначенное для реализации, включая материально-производственные запасы, основные средства и т.п. (за исключением имущественных прав);

— реализующие товары по договорам купли-продажи с общепринятым моментом перехода права собственности когда момент фактической передачи товаров и момент перехода права собственности совпадают.

Если же организация продает товары по договорам купли-продажи, предусматривающим отличный от общепринятого момент перехода права собственности, или по договорам комиссии, следует обратить внимание на следующее.

Дело в том, что для налогоплательщиков, принявших в целях налогообложения метод учета реализации «по отгрузке», п. 1 ст. 167 НК РФ определяет дату реализации как день отгрузки (передачи) товара (работ, услуг), а в п. 3 ст. 167 НК РФ закреплено, что в тех случаях, когда происходит передача права собственности на товар, который не отгружается и не транспортируется, такая передача приравнивается к его отгрузке.

Из формального прочтения указанной статьи можно сделать вывод о том, что после 1 января 2001 г. датой реализации товаров следует признать не переход права собственности на реализованные товары, а фактическую передачу товаров вне зависимости от того, кому принадлежит право собственности на него.

Действительно если анализировать данную статью в отрыве от остальных положений Налогового кодекса РФ, то никаких неясностей не возникает и все кажется вполне логичным. В то же время обращаясь к нормам, заложенным в первой части НК РФ, можно сделать и противоположный вывод, основывающийся на следующем.

Согласно п. 1 ст. 38 НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога, при этом каждый налог имеет самостоятельный объект налогообложения. Таким образом объект налогообложения является обстоятельством, порождающим обязанность налогоплательщика уплатить налог, при этом иные обстоятельства не должны вызывать обязанности уплачивать налоги.

В отношении НДС законодателем определены четыре объекта налогообложения (п. 1 ст. 146 НК РФ):

1) реализация товаров (работ, услуг) на территории Российской Федерации, а также передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе;

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

Исходя из того, что при отсутствии какого-либо объекта налогообложения у налогоплательщика не возникает обязанности по уплате налога, можно сделать вывод о том, что если не произошла фактическая реализация товаров, то нет ни объекта налогообложения ни обязанности исчислять налог. При этом следует иметь в виду, что согласно п. 1 ст. 39 НК РФ реализацией товаров признается передача на возмездной основе (а в ряде случаев и на безвозмездной основе) права собственности на товары. Следовательно именно передача права собственности на реализуемые товары является той операцией, с наличием которой у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

На наш взгляд несоответствие заложено уже в самой ст. 39 НК РФ, п. 2 которой говорит о том, что момент фактической реализации товаров, работ или услуг определяется в соответствии с частью второй НК РФ. Поскольку понятие реализации (товаров) тесно связано с передачей права собственности, момент перехода которого от покупателя к продавцу регулируется гражданским законодательством и находится в прямой зависимости от воли сторон (продавца и покупателя), определять момент перехода права собственности налоговое законодательство не может. В противном случае возникает парадоксальная ситуации: несмотря на отсутствие объекта налогообложения и собственно обязанности по уплате налога, например, в случае передачи товара без перехода права собственности, в соответствии со ст. 167 НК РФ дата реализации уже может быть определена.

Таким образом, дата реализации для целей налогообложения не может быть определена, ранее, чем произойдет сама операция по реализации, то есть до тех пор, пока право собственности на товар не перейдет от продавца к покупателю (при этом налоговое законодательство вполне может определить дату реализации и обязанность уплатить налог как момент поступления денег за реализованные товары, поскольку в этом случае уже возник объект налогообложения).

В такой ситуации налогоплательщику непросто разобраться, как он должен поступить, чтобы не нарушить закон. Налицо явное противоречие, содержащееся в законе, и представляется, что именно в таких случаях должна применяться норма п. 7 ст. 3 НК РФ, в соответствии с которой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Поскольку объект налогообложения является первичным по отношению к налоговой базе и моменту возникновения обязанности по уплате налога, в отсутствие объекта налогообложения не может возникнуть и обязанность по уплате налога. Следовательно, нужно руководствоваться в первую очередь тем, что поскольку в отношении товаров реализацией признается именно возмездная передача права собственности, то и объект налогообложения и, соответственно, обязанность по уплате налога (в отношении реализации товаров) возникают только после передачи права собственности на товар.

К сожалению по нашим сведениям в МНС России формируется иное мнение, согласно которому моментом возникновения обязанности по уплате налога следует признавать физическую передачу товаров. Поэтому данный вопрос может уже в ближайшее время стать предметом разбирательств в суде.

Если организация не намерена отстаивать свои позиции в суде и хочет 100-процентно оградить себя от возможных финансовых санкций и пеней за несвоевременную уплату налога, она может поступить следующим образом:

— начислять НДС в момент фактической передачи товаров;

— не продавать товары с отличным от общепринятого моментом перехода права собственности;

— перейти на учет в целях налогообложения «по оплате». При этом следует сделать соответствующие перерасчеты по НДС за полугодие 2001 г. и уплатить в бюджет дополнительную сумму налога и пени.

Можно предложить и иные варианты (вплоть до абсурдных, например, вообще не продавать товары), хотя вряд ли налогоплательщикам понравится хотя бы один из предлагаемых выходов из сложившейся ситуации. Однако автор не видит иного решения до того момента, пока проблема не будет решена в судебном порядке. В данном случае имеет место противоречие между нормами НК РФ, которое может быть разрешено либо законодателем (что маловероятно), либо окончательную точку в возникшей спорной ситуации поставит суд.

Читателей о развитии событий и результатах судебного разбирательства будем обязательно информировать.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Что такое дата реализации товара

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой политики Минфина России от 24 сентября 2021 г. N 03-07-11/77929 Об определении даты отгрузки (передачи) товаров в целях определения налоговой базы по НДС, о ведении книгы продаж, применяемой при расчетах по НДС и об исчислении налога на прибыль при использовании метода начисления

Вопрос: Настоящим просим дать разъяснение по вопросу работы при продаже товаров через маркетплейсы, а именно:

Продавец начисляет НДС в момент, когда товары (работы, услуги) покупателю были отгружены (выполнены, оказаны) посредником. Причем датой отгрузки считается дата первого по времени документа, оформленного на покупателя (перевозчика). Информацию о том, когда товары (работы, услуги) были отгружены (выполнены, оказаны) продавец получает из отчета посредника. Отчет посредника составляется в произвольной форме, типового образца для него нет и размещается на портале маркетплейса.

2. Правомерна ли позиция компании при работе с маркетплейсами через договор оферты (ООО) в части принятия к учету неструктурированных документов (отчет о продажах, счета-фактуры на услуги посредника), которые размещаются на портале маркетплейса и не заверены ЭЦП, а также не оформлены подписями и печатями посредника (ООО)?

Ответ: В связи с обращением по вопросам применения налога на добавленную стоимость, счетов-фактур и исчисления налога на прибыль организаций в ситуации и при условиях, изложенных в обращении, Департамент налоговой политики сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом Минфина России от 14 сентября 2018 г. N 194н, обращения по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.

Согласно пункту 1 статьи 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичными учетными документами. При этом в соответствии с пунктом 2 данной статьи первичные учетные документы должны содержать в качестве обязательных реквизитов дату составления указанных документов и содержание факта хозяйственной жизни.

Таким образом, датой отгрузки (передачи) товаров в целях определения налоговой базы по налогу на добавленную стоимость признается дата первого по времени составления первичного документа, оформленного на их покупателя или перевозчика для доставки товара покупателю.

В отношении налога на прибыль организаций следует отметить, что порядок признания доходов при методе начисления определен статьей 271 главы 25 «Налог на прибыль организаций Кодекса, согласно пункту 1 которой для целей налогообложения прибыли организаций доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав, если иное не предусмотрено пунктом 1.1 данной статьи.

При этом пунктом 3 статьи 271 Кодекса установлено, что датой получения дохода от реализации признается дата реализации товаров (работ, услуг, имущественных прав), определяемой в соответствии с пунктом 1 статьи 39 Кодекса.

Согласно положениям статьи 39 Кодекса реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Датой отгрузки (передачи) товаров в целях НДС признается дата первого по времени составления первичного документа, оформленного на их покупателя или перевозчика для доставки покупателю.

В случае невыставления счетов-фактур, если лицо не признается налогоплательщиком или освобождено от НДС, в книге продаж регистрируются первичные учетные документы, документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала).

Для целей налогообложения прибыли доходы признаются в том периоде, в котором они имели место, независимо от фактического поступления денег, иного имущества (работ, услуг) или имущественных прав. Датой получения дохода от реализации признается дата реализации.