Как достичь стабильного пассивного дохода?

Я хочу добиться стабильного пассивного дохода, которого хватало бы на базовые потребности: где-то жить, что-то есть. Какую финансовую схему использовать? С чего начать свой путь к подобной цели?

Вижу необходимость инвестировать деньги в ценные бумаги, но какого-то плана нет. Помоги, Т—Ж!

Чтобы получать стабильный пассивный доход, нужно сначала что-то вложить: или труд, или инвестиции. А поскольку мой опыт — биржевые инвестиции, я могу ответственно рассказать именно про инвестиционную часть.

Для начала определим, сколько денег нужно получать в виде пассивного дохода, чтобы на них можно было прожить.

Вероятно, вы подразумевали какую-то нижнюю границу дохода, но в России эти цифры сильно колеблются от региона к региону. Для контраста возьмем Москву со средней зарплатой около 94 000 Р в месяц и Пермский край, где средняя зарплата составляет около 40 000 Р в месяц.

Среднемесячная заработная плата работников по полному кругу организаций по субъектамXLSX, 111 КБ

Какой размер капитала нужен для пассивного дохода

Чтобы получать пассивный доход, нужно создать капитал. Рассчитаем, какой капитал нужно иметь, чтобы получать стабильный пассивный доход.

Переведем желаемый месячный доход в годовой:

Рассчитаем, какой капитал нужно иметь, чтобы получать среднюю зарплату в разных городах при средней доходности 10%:

Это самый простой расчет, в котором не учитывается даже инфляция. Но суммы все равно получаются пугающими, особенно если на текущий момент никаких накоплений нет.

Перейдем к следующему шагу.

Как победить выгорание

Как создать капитал

Предположим, вы прикинули, какой капитал вам нужен, чтобы достичь цели. Пусть пока без учета инфляции — этого хватит, чтобы начать.

Теперь нужно понять, как его создавать. Для этого нужно разработать план. Я не знаю, как обстоят дела с зарплатой, накоплениями и долгами конкретно у вас. Поэтому могу просто посоветовать начать вести бюджет и анализировать, остаются ли у вас какие-то деньги в конце месяца, а если остаются, то сколько. Это поможет прикинуть, через сколько месяцев у вас на руках будет необходимый капитал.

Если это количество месяцев вас не устраивает, нужно что-то делать: увеличивать доходы, урезать расходы. К примеру, в последние годы становится популярным движение FIRE. Последователи движения ставят себе цель как можно раньше выйти на пенсию. Для этого они придерживаются тотальной экономии и стараются инвестировать максимально возможную сумму, чтобы как можно скорее накопить необходимый капитал. Конечно, такой аскетизм подходит не всем, и это нормально.

Проанализируйте, растет ли ваша зарплата и можете ли вы что-то сделать для ее увеличения. Вероятно, получится составить план таким образом, чтобы с каждым годом откладывать все больше денег.

Куда вложить капитал

Что точно стоит сделать прямо сейчас, даже если капитала еще нет, — разобраться в инвестициях. Азы мы объясняем в нашем бесплатном курсе — этого хватит, чтобы предпринять первые шаги.

Если у вас нет долгов или кредитов под высокий процент, стоит начинать инвестировать уже сейчас: чем раньше начнете, тем больше сможете заработать за счет сложного процента.

Поскольку вы пишете про стабильный доход, советую рассматривать облигации, потому что все параметры после покупки облигации фиксируются — даты и размеры выплат заранее известны. Я тоже постоянно работаю с облигациями и даже разработал скринер в гугл-таблице для поиска ликвидных облигаций.

Что касается конкретной суммы доходности, предлагаю брать за основу 10%. На Московской бирже можно найти множество вариантов с таким процентом доходности корпоративных облигаций.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Приветствую вас,расскажу вам несколько советов исходя из своего опыта.

Немного о себе,я минималист,меня не интересуют культ потребления(крутые автомобили,отдых в Дубае, квартиры в центре и т.д) единственное что меня стало интересовать это мечта о том как бы выкупить больше своей свободы,большинство людей сейчас готовы работать на ненавистной работе без выходных много лет ради груды металла и бетонной коробки.

Это дало мне мотивацию инвестировать «каждый рубль отложенный сегодня даёт мне надежду не выходить на ненавистную работу завтра»а заниматься другими интересными делами,для этого мне нужно покрыть минимальные потребности в питании и оплаты коммунальных услуг.

Советы:

1)это долгосрочные инвестиции,не думайте что у вас это получится быстро,можно конечно ускорить процесс если будете работать на высокооплачиваемой работе.

2)для начала инвестируете небольшие суммы,более менее вы начнёте разбираться в этом через год,что-бы много не потерять.(вами будет управлять страх и жадность)

3)постепенно но постоянно пополняйте свой портфель.

4)покупайте акции более известных компаний.

,желательно иметь большую часть акций с дивидентами.

5)не покупайте акции на верхах,ждите просадки,но и дно вы не прощупаете.

6)составляйте диверсифицированный портфель(разные компании по немногу)для уменьшения рисков

7)не занимайтесь куплей продажей,больше потеряете.

8)имейте свободный кэш,в момент просадки докупайте акции.

9)действуйте спокойно не поддаваться эмоциям,спешка тут не нужна

10)ищите информацию в интернете,её там больше чем достаточно,не попадайтесь на мошенников.

Ко всем этому вы приедете с опытом,так что не откладывайте,удачи вам в инвестициях!

![]()

Успешный, «не покупайте акции на верхах»

хотелось бы, но почему-то всегда, какой бы низ ни казался низом, после покупки она начинает падать

Успешный, а может просто стоит найти работу по душе? На самом деле, ваши ценности мне близки, однако ничего плохого в том, чтобы иметь качественный телефон (пусть и не самой последней модели) или путешествовать за границу, не вижу.

Успешный, Это чисто мой кейс. Даже аватарка такая же. Успешный успех, ты мой брат))

Успешный, вы молодец 👍

Успешный, Был бы благодарен, если бы ты поделился своим целевым капиталом, целевым месячным расходом и целевым withdrawal rate

Много зарабатывать, много откладывать. Финансовый капитал формируется из человеческого, на ровном месте пассивный доход не появляется.

Чтобы посчитать размер необходимого капитала для пассивного дохода, можно начать с правила 4%: ваши ежегодные расходы должны быть не больше 4% сбережений. Это правило очень грубое, но даёт примерное понимание суммы, которую необходимо накопить.

Sergey, это правило работает для развитых стран, скорее даже для США, потому что в других случаях оно очень сильно может колебаться как в одну так и в другую сторону.

Но для России может подойти даже лучше, т.к. у нас выше инфляция и доходности по облигациям (на текущий момент).

Анатолий, согласен, поэтому и считаю его достаточно грубым допущением. Оно вообще тестировалось на годах 26-90 для американского рынка, так что не факт, что в будущем будет также работать.

Пенсионеру в РФ тяжелее, потому что возникает валютный риск. С одной стороны, можно держать портфель из акций/облигаций США, но придётся рассчитывать расходы исходя из ежегодного снятия фиксированной суммы долларов.

![]()

Sergey, тут недавно вышел новый отчет от кредит сьюз, там прогноз на реальную доходность акций США составляет 3%. Итого выходит что для инвестора с его портфелем где точно будут активы и с меньшей доходностью правило 4% превращается скорее в правило 2%

![]()

20 способов получать пассивный доход

Редактор направления Истории

Когда кто-то ищет возможность получать дополнительный заработок, чаще всего ему советуют найти временную подработку. Но что если у вас нет времени или сил на это? В этом случае вам нужно найти способы получения пассивного дохода – заработка денег при небольшом вложении времени и сил с вашей стороны.

Попробуйте индексные фонды

Индексные фонды позволяют получать доход от инвестиций в рынок акций абсолютно пассивно. К примеру, если вы инвестируете в фонд на базе индекса S&P 500, ваши средства будут вложены в общий рынок, и вам не придется задумываться, как распоряжаться своими деньгами и стоит ли продавать или покупать акции определенных компаний. Все эти моменты будут управляться фондом, который формирует свой инвестиционный портфель в зависимости от состояния конкретного индекса.

Вы также можете выбрать фонд, работающий с любым индексом. Существуют фонды, занимающиеся различными отраслями бизнеса – энергетикой, драгоценными металлами, банковской сферой, развивающимися рынками и другими. Вам нужно только решить для себя, что вы хотите этим заняться, затем вложить деньги и расслабиться. С этого момента ваш портфель акций будет работать на автопилоте.

Делайте видеоролики для YouTube

Эта сфера развивается очень быстро. Вы можете снимать ролики абсолютно любой категории – музыкальные, обучающие, комедийные, обзоры на кино – все, что угодно…и затем выкладывать это на YouTube. Затем к этим роликам можно подключить Google AdSense, и в них появится автоматическая реклама. Когда зрители будут кликать на эту рекламу, вы будете получать деньги от Google AdSense.

Главная ваша задача – создавать достойные ролики, продвигать их в социальных сетях и поддерживать достаточное их количество, чтобы обеспечить себе доход с нескольких клипов. Снять и смонтировать видео не так уж просто, но после этого вы получите источник полностью пассивного дохода, способный прослужить очень долгое время.

Попробуйте партнерский маркетинг и начните продавать

Это техника пассивного заработка, более подходящая владельцам блогов и активных интернет-сайтов. Вы можете начать продвижение каких-либо продуктов у себя на сайте и получать фиксированную плату или процент от продаж.

Зарабатывать таким образом не так сложно, как вы могли подумать, потому что многие компании заинтересованы в том, чтобы продавать свою продукцию в как можно большем числе мест.

Найти предложения о партнерстве можно либо обращаясь напрямую к производителям, либо на профильных сайтах. Лучше всего, если рекламируемый продукт или сервис интересен вам или соответствует тематике сайта.

Заставьте свои фотографии приносить прибыль в Сети

Вы любите фотографировать? Если да, у вас может получиться превратить это в источник пассивного дохода. Фотобанки, такие как Shutterstock и iStockphoto, могут предоставить вам платформу для продажи снимков. Вы будете получать процент или фиксированную ставку за каждую фотографию, проданную клиенту сайта.

В этом случае каждая фотография представляет собой отдельный источник дохода, который может работать снова и снова. Вам нужно лишь создать портфолио, загрузить его на одну или несколько платформ, и на этом ваши активные действия закончатся. Все технические вопросы продаж фотографий решаются с помощью веб-платформы.

Покупайте высокодоходные акции

Создав портфель акций высокой доходности, вы получите источник регулярного пассивного дохода с годовой процентной ставкой, намного превышающей проценты банковских вкладов.

Не стоит забывать и о том, что высокодоходные акции – все еще акции, поэтому всегда есть вероятность переоценки капитала. В этом случае вы будете получать прибыль с двух источников – от дивидендов и прибыли на вложенный капитал. Для покупки таких акций и заполнения соответствующих форм вам потребуется создать брокерский счет.

Напишите электронную книгу

Конечно, это может быть довольно трудоемкий процесс, но когда вы напишете книгу и разместите ее на торговых площадках, она сможет обеспечивать вам доход годами. Можно продавать книгу на собственном сайте или заключить партнерское соглашение с другими сайтами, подходящими по тематике к книге.

Напишите настоящую книгу и получите авторский гонорар

Как и в случае с написанием электронной книги, сначала здесь придется потрудиться. Но когда работа будет закончена, и книга поступит в продажу, она станет полностью пассивным источником дохода.

Это особенно применимо к ситуации, когда вам удастся продать книгу издателю, который будет выплачивать вам гонорар с продаж. С каждого проданного экземпляра вы будете получать процент, и если книга будет популярна, эти проценты могут вылиться в солидные суммы. К тому же эти выплаты могут длиться годами.

Майк Пайпер с сайта ObviousInvestor.com недавно сделал так. Он написал книгу «Инвестиции простым языком», которая продавалась только на Amazon. Первая книга стала настолько прибыльной, что он создал целую серию. Эти книги в общей сложности приносят ему шестизначные суммы ежегодно.

Получайте кешбэк с операций с кредитными картами

Многие кредитные карты обеспечивают кешбэк в размере от 1% до 5% от суммы покупки. Вы же все равно ходите по магазинам и тратите деньги, верно?

Такие бонусы позволяют обеспечивать себе своего рода пассивный «доход» (в виде уменьшения трат) от действий, которые все равно совершаете.

Продавайте в интернете товары собственного производства

В этой сфере возможности безграничны: вы можете продать практически любой товар или услугу. Это может быть нечто, созданное вами и изготовленное собственноручно или же быть цифровым продуктом (программы, DVD-диски или обучающие видео)

Для торговли вы можете использовать профильный ресурс, если вдруг у вас нет своего сайта или блога. Помимо этого можно заключить партнерское соглашение, предложив товар сайтам соответствующей тематики или использовав платформы вроде ClickBank (американский маркетплейс для продажи информационных цифровых продуктов — прим. ред.).

Вы можете научиться продавать товары в интернете и достаточно много на этом зарабатывать. Может, это и не полностью пассивный доход, но он уж точно пассивнее обычной работы, на которую надо отправляться каждое утро.

Инвестируйте в недвижимость

Этот способ попадает, скорее, в категорию полупассивного дохода, так как инвестиции в недвижимость подразумевают, по крайней мере, небольшой уровень активности. Тем не менее, если у вас есть недвижимость, которую вы уже сдаете, в основном остается только поддерживать ее состояние.

Кроме того, существуют профессиональные распорядители имущества, которые могут управлять вашей недвижимостью за комиссию примерно в 10% от арендной платы. Такие профессиональные менеджеры помогают сделать процесс получения прибыли от таких инвестиций более пассивным, но заберут при этом ее часть.

Еще одним способом инвестировать в недвижимость является выплата займа. Если вы берете кредит для покупки помещения, которое будете сдавать в аренду, каждый месяц ваши съемщики будут понемногу гасить этот долг. Когда вся сумма будет выплачена, ваша прибыль резко возрастет, и ваше сравнительно небольшое вложение превратится в полноценную программу по уходу с основной работы.

Купите блог

Каждый год создаются тысячи блогов, и многие из них через какое-то время оказываются заброшенными. Если вы сможете приобрести блог с достаточным количеством посетителей – а, значит, и с достаточным денежным потоком – это может стать отличным источником пассивного дохода.

В большинстве блогов используется Google AdSense, который раз в месяц платит за рекламу, размещенную на сайте. Для обеспечения дополнительного дохода можно также заключить партнерские соглашения. Оба этих потока прибыли будут вашими, если вы владеете блогом.

Возможно, у вас получится купить сайт и за меньшие деньги, если владелец очень хочет избавиться от этого актива. На некоторых сайтах размещены «вечные» материалы, которые не утратят актуальности и будут приносить доход спустя годы после публикации.

Бонусный совет: Если вы купите такой сайт, а затем заполните его свежим контентом, вам удастся повысить ежемесячный доход, и вы сможете через какое-то время продать сайт снова по существенно большей цене, чем вы отдали при покупке.

Наконец, вместо покупки блога вы можете создать свой собственный. Это тоже неплохой способ заработать.

Создайте продающий веб-сайт

Если есть товар, о котором вы знаете достаточно много, вы можете заняться его реализацией на профильном сайте. Методика та же, как и при продаже продукта собственного изготовления, не считая того, что самим производством заниматься вам не придется.

Через какое-то время вы можете обнаружить, что можете добавить подобные товары. Если это произойдет, сайт начнет приносить существенную прибыль.

Если вы найдете способ доставлять товары напрямую от производителя к покупателю, вам даже не придется пачкать руки. Может, это и не стопроцентно пассивный заработок, но очень близко к этому.

Вкладывайте в инвестиционные трасты недвижимого имущества (REIT)

Допустим, вы решили инвестировать в недвижимость, но вообще не хотите уделять этому внимание и время. С этим вам помогут инвестиционные трасты. Они представляют собой нечто вроде фонда, владеющего различными проектами в сфере недвижимого имущества. Фонды управляются профессионалами, так что вам вообще не придется вмешиваться в их работу.

Одним из главных плюсов инвестиций в REIT-трасты является то, что они обычно приносят более высокие дивиденды, чем акции, облигации и банковские вклады. Вы также можете в любое время продать свою долю в трасте, что делает такие активы более ликвидными, чем самостоятельное владение недвижимостью.

Станьте пассивным бизнес-партнером

Знаете ли вы успешную компанию, которая нуждается в капитале для расширения бизнеса? Если да, вы можете стать кем-то вроде краткосрочного ангела и предоставить этот капитал. Но вместо того, чтобы дать кредит владельцу компании, попросите долю акций. В этом случае хозяин фирмы будет управлять работой компании, в то время как вы будете пассивным партнером, тоже принимающим участие в бизнесе.

Станьте источником рекомендаций

Каждый малый бизнес нуждается в источнике рекомендаций для поддержки продаж. Составьте список предпринимателей, услугами которых вы пользуетесь регулярно и которых вы можете порекомендовать для сотрудничества. Свяжитесь с ними и узнайте, предусмотрена ли у них система оплаты рекомендаций.

В список можно внести знакомых бухгалтеров, ландшафтных дизайнеров, электриков, водопроводчиков, чистильщиков ковров – да кого угодно. Будьте готовы рекомендовать услуги этих людей своим друзьям, родственникам и коллегам. Вы можете получать комиссию с каждой рекомендации, просто общаясь с людьми.

Не стоит недооценивать реферальные программы и в профессиональной сфере. Если у компании, в которой вы работаете, предусмотрены бонусы за рекомендацию новых сотрудников или новых клиентов, воспользуйтесь этим. Это очень легкие деньги.

Сдавайте неиспользуемое жилье на Airbnb

Концепция Airbnb появилась всего несколько лет назад, но очень быстро разлетелась по всему миру. Airbnb позволяет людям путешествовать по миру и платить за проживание намного меньше, чем в обычных отелях. Участвуя в Airbnb, вы можете использовать ваш дом для размещения гостей и заработка дополнительных денег только за счет аренды.

Объем дохода будет зависеть от размера и состояния вашего дома и его расположения. Естественно, если ваш дом расположен в дорогом городе или рядом с популярным курортом, доход будет гораздо выше. Это способ заработка за счет свободных помещений в вашем доме, которые в любом случае бы пустовали.

Напишите приложение

Приложения могут быть невероятно прибыльным источником доходов. Подумайте о том, сколько людей сегодня имеют смартфоны. Да почти все! Люди скачивают приложения как сумасшедшие – и не без причины.

Приложения делают жизнь людей легче. Неважно, помогает ли оно постить красивые картинки или отслеживает задачи, всегда есть приложение, которое кому-то полезно.

Вы можете спросить: если существует так много приложений, зачем вам пытаться создать еще одно. Не слишком ли велика конкуренция? Все это так, но свежие креативные идеи могут выиграть. Если вы можете придумать что-то уникальное, вы сможете заработать на этом.

Не знаете, как программировать? Не проблема, вы можете научиться. В интернете очень много различных курсов, в том числе и бесплатных. Кроме того, вы можете нанять разработчика, который создаст приложение, основываясь на вашей идее.

Конечный результат представляет собой приложение, которое потенциально будет приносить относительно пассивный доход.

Создавайте онлайн-курсы

Каждый человек – эксперт в чем-то. Почему не создать онлайн-курс о вашем увлечении?

Существует несколько способов создания и проведения своих собственных онлайн-курсов. Один из самых простых способов заключается в использовании сайтов наподобие Udemy.com. Udemy с аудиторией более 8 млн студентов является отличным способом представить ваш контент на обозрение других.

После того, как вы создадите онлайн-курс, он может работать на вас, пока вы спите.

Что вы включите в ваш курс? Вы можете добавить видеоуроки, чек-листы для выполнения рекомендованных в них шагов, небольшие электронные книги в дополнение к урокам, аудиофайлы для людей, слушающих во время поездок, интервью с экспертами и единомышленниками.

На самом деле, вы можете создать несколько пакетов по разным ценам. Некоторые люди будут хотеть все, так что вы можете добавить сегмент «все включено» по самой высокой цене и два более дешевых сегмента, чтобы получить максимально возможный объём заказов.

Создайте онлайн-руководство.

Если написание статей или создание видео не ваш конек, но вы хотите заработать деньги в интернете, попробуйте создать интерактивное руководство.

Хорошим примером является веб-сайт Пэта Флина SecurityGuardTrainingHQ.com. На сайте есть карта Соединенных Штатов, которая позволяет при нажатии на любой из них увидеть требования к сотрудникам охранных служб в этом штате.

Обеспечивая конкретную информацию в формате руководства, вы можете делать деньги при помощи упомянутых ранее средств: реклама через Google AdSense, партнерские ссылки, и можно даже продавать подписку на свое руководство.

Зарабатывайте деньги на том, что делали бы в любом случае

Да, вы можете делать деньги на некоторых вещах, которыми уже занимаетесь.

Например, InboxDollars позволяет вам зарабатывать, играя в игры, делая покупки онлайн, выполняя поиск в интернете и многое другое. Swagbucks позволяет заработать, выполняя те же действия.

7 способов получать пассивный доход в 2021 году

Основатель компании SimpleEstate

В 2021 году годовая инфляция превысила 6%. Это значит, что именно на такой процент сбережения «под подушкой» стали дешевле. Чтобы не терять деньги, важно заставить их «работать». Например, начать инвестировать.

Выбрать можно любой из инвестиционных активов: акции, облигации, коммерческую и жилую недвижимость, банковские вклады или даже попробовать криптовалюту. Основатель инвестиционной платформы SimpleEstate Никита Корниенко рассказывает, как работает каждый из активов, какую выгоду можно извлечь и куда стоит вложить средства в 2021 году.

Содержание

Банковские вклады

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

Поиск инвестора онлайн стал намного проще. Узнай как

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

В зависимости от способа распределения дохода:

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

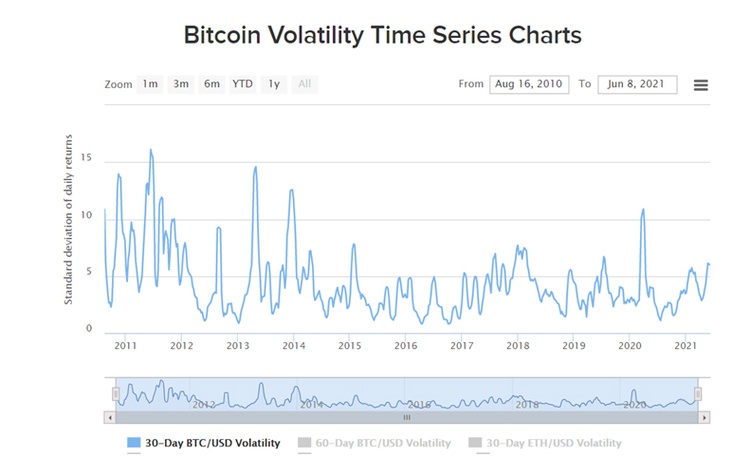

Криптовалюта

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Куда стоит вложиться в 2021 году

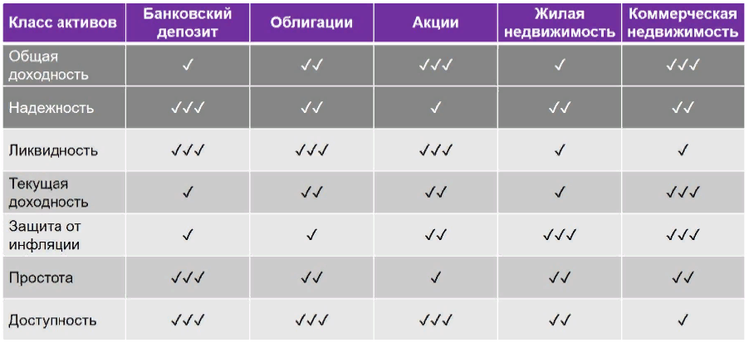

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.